來源:金十數據

過去一週,美股市場的震盪正令越來越多的投資者迫切想要知道股市還會跌到何處。

華爾街日報記者Akane Otani表示,如果歷史可以作爲參考的話,那麼眼下的美股的拋售可能仍處於早期階段。

投資者經常將市場崩盤歸咎於美聯儲。事實證明,美聯儲也經常幫助市場。

高盛全球市場策略師Vickie Chang的研究顯示,自1950年來,標普500指數曾有17次下跌超過15%。而在這17次下跌之中,股市有11次是在美聯儲再次轉向寬鬆貨幣政策的時候才觸底反彈。

但在本輪美股熊市中,如果投資者想要看到美聯儲政策轉向的話,可能仍然需要經歷一段漫長的痛苦期。

經濟數據低迷,股市仍「不便宜」

標普500指數在年內已下跌了23%,是1932年以來開局最差的一年。該指數上週下跌5.8%,爲自2020年3月因疫情引發大規模拋售後的最大跌幅。

而目前,美聯儲纔剛剛開始它的緊縮之路。上週四,美聯儲才宣佈了自1994年以來最大規模的加息,並暗示今年將多次加息以抑制高企的通脹。

越趨收緊的貨幣政策,加上美國通脹率維持在40年來的高點,這讓許多投資者擔心經濟可能會陷入低迷。最近幾周,零售銷售、消費者信心、房屋建設和工廠活動等數據均顯示出明顯疲軟。

儘管目前一些美國公司的盈利強勁,但分析師預計,下半年它們將面臨壓力。

根據FactSet的數據,在標普500指數成份股公司中,共有417家在第一季度財報發佈會上提到通脹,這個數字創2010年以來最高。

本週,投資者將分析美國成屋銷售、消費者信心和新屋銷售等數據,以判斷經濟走勢。

CIBC Private Wealth美國首席投資官David Donabedian表示:

「我不認爲市場會以當前的速度繼續快速下跌,但也不能說市場正接近底部。」

Donabedian說,他已經勸阻客戶不要試圖「抄底」,也不要指望市場很快就會好轉而折價買入股票。

他說,即使是在一輪「懲罰性」的拋售之後,股市看起來仍不便宜。市場對未來的獲利預估看起來仍過於樂觀。

根據FactSet的數據,標普500指數未來12個月預期市盈率爲15.4倍,僅略低於15.7倍的15年平均水平。分析師目前仍預計,標普500指數成分股在第三和第四季度的盈利增幅將達到兩位數。

其他投資者表示,如果政策制定者對又一次意外高企的通脹數據感到意外的話,他們可能不得不對美聯儲採取更激進行動的可能性保持警惕。

密歇根大學本月早些時候公佈的消費者信心調查顯示,美國家庭預計五年後的通脹率將爲3.3%,高於5月份的3%。這是自今年1月份以來的首次增長。另外,美國勞工部公佈的5月份消費者價格指數(CPI)較上年同期上漲8.6%,爲1981年以來的最快增幅。

Syz Bank首席投資官Charles-Henry Monchau中表示:

「我們的感覺是,如果下一次通脹數據再次‘大跌眼球’,美聯儲可能會以更大幅度加息。這可能會給股票等風險資產帶來進一步壓力。」

經濟衰退情緒蔓延

當美聯儲今年聲稱將開始加息時,它曾表示希望實現軟着陸,即經濟放緩到足以抑制通脹,但又不至於引發衰退的程度。

最近幾周,許多投資者和分析師對美聯儲能否實現這一目標越來越悲觀。數據已經顯示出經濟活動降溫的跡象。許多分析師說,由於加息進一步提高了消費者和企業的借貸成本,很難想象美聯儲有什麼辦法能夠避免經濟下滑。

摩根大通首席全球策略師David Kelly上週三在與記者的電話會議上表示:

「美聯儲的舉措增加了今年或明年初經濟開始衰退的風險,坦率地說,這也增加了他們無法持續加息的風險。如果美聯儲在一年內召開會議,考慮降息,我不會感到意外。」

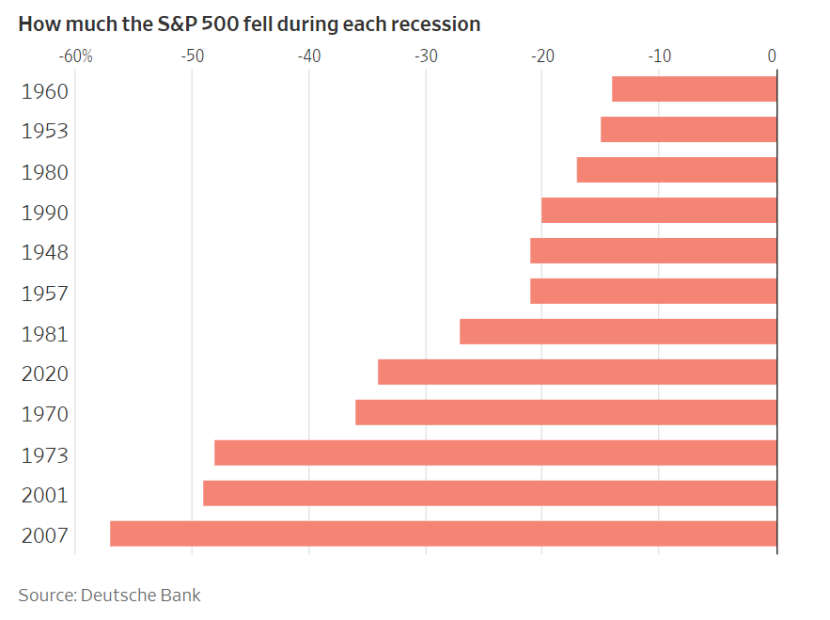

以史爲鑑,不出所料的是股市在衰退期間通常表現不佳。德銀的研究顯示,自1946年以來,標普500指數在經濟衰退期間的跌幅中值爲24%。德意志銀行策略師Jim Reid在一份報告中寫道:

「如果經濟不陷入衰退,股市將接近底部。」

目前,投資者一線希望是美聯儲開始轉向寬鬆貨幣政策。

根據高盛的分析,美聯儲開始轉向寬鬆貨幣政策時,市場歷來都會做出積極而迅速的反應,尤其是在股市下跌的主要原因與美聯儲政策有關的情況下。

但沒人能確定美聯儲究竟何時會調整政策,美國經濟在此期間又將能承受多大的壓力。

Laffer Tengler Investments的首席投資官Nancy Tengler說:

「我預計這個夏天會非常動盪。」

More Content