中金:百度(09888.HK)新業務實現多維突破 目標價上望196.7港元

中金髮表報告指,百度(09888.HK)預計隨着在細分行業積累更多經驗,進一步提升項目的標準化和可複製性,行業雲有望不斷釋放利潤。該行又認爲百度在自動駕駛車路雲圖的多維佈局,是公司持續保持行業領先地位的核心,維持其目標價196.7港元,評級跑贏行業。中金認爲,百度移動生態降本增效,組織架構優化,繼續支持雲和自動駕駛業務發展。

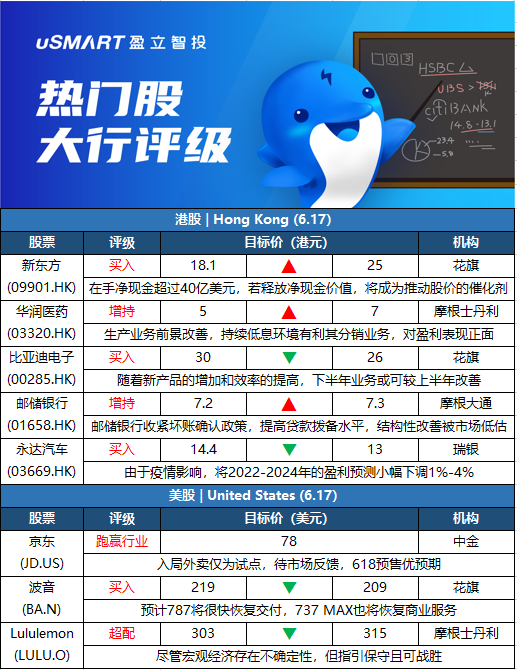

花旗:上調新東方(09901.HK)目標價至25港元 評級買入

花旗發表研究報告,指新東方反映地方政府對素質素養教育(STEAM)及高中課後輔導(AST)的政策實施相對穩定。該行估計,高中AST業務將爲2023財年收入貢獻20%至30%,經營利潤率達到20%以上;內地備考業務則預期錄得可觀的雙位數增長。至於新業務(貢獻總收入逾20%)方面,該行預期STEAM及智能硬件業務貢獻當中逾半收入,學生留存率亦有進一步上升空間。另外,海外教育業務預期將爲2023財年收入貢獻約30%,收入增長穩定,經營利潤率料達到十數個百分點。花旗表示,新東方在手淨現金達到超過40億美元,認爲若釋放淨現金價值,將成爲推動股價的下一個催化劑,重申買入評級,目標價由18.1港元上調至25港元。

摩根士丹利:降領展(00823.HK)評級至與大市同步 目標價下調至71港元

摩根士丹利發表報告指,考慮到十年期美債收益率飆升和香港確診病例上升帶來的負面影響,將領展(00823.HK)評級由增持降至與大市同步,目標價由78港元下調至71港元。該行指,過去三個月領展股價回升,跑嬴恆指11%,反映了香港零售業在放寬社交距離措施和發放消費券下得以復甦,並預計中港通關前領展業務仍會保持韌性。不過,該行指,十年期美債收益率已飆升至3.3%,因通脹數據較預期強勁,並可能更長時間內保持在高位。目前領展每基金單位分派回報與十年期美債的息差已收窄至1.4%,較長期平均值低1個標準差。

瑞信降中國有贊(08083.HK)評級至跑輸大市 目標價升至0.16港元

瑞信發表研究報告,引述中國有贊(08083.HK)管理層稱業務有一些復甦,隨着疫情減退,5月非快手GMV按年升幅較4月有所加快。但由於商戶經營環境困難,獲客仍存在挑戰。由於6月非快手GMV復甦可見度高,管理層重申今年全年度GMV持平指引,及專注於成本減省。該行更新估值方法,以預測市銷率3.4倍計,料公司非快手業務可支持今年下半年及往後業務增長,目標價由0.12港元升至0.16港元,但投資評級由中性降至跑輸大市,因過去一個月股價累升約120%,跑贏微盟(02013.HK)同期逾30%升幅,但沒有任何基本面改變支持。

摩根士丹利:相信海豐國際(01308.HK)股價60日內將升 評級增持

摩根士丹利發表報告,相信海豐國際(01308.HK)股價60日內將升,發生機率70%至80%,評級增持,目標價43.9港元。報告指,近期海豐國際股價下跌後令短期估值變得吸引。在過去7個交易日中,股價累跌20%,而恆生指數跌幅爲3%。而自5月初上海港口恢復運作後,亞洲內部匯率正在改善。根據該行估計,海豐國際今年的隱含正常股息率爲16%,相信該股基本面的下行空間有限。

摩根士丹利:昇華潤醫藥(03320.HK)評級至增持 目標價上調至7港元

摩根士丹利發表報告,指2022年是華潤醫藥(03320.HK)重整的一年,其正在推出一系列國企改革,刺激其附屬A股上市公司的表現,並最終刺激母公司層面表現,當中包含分銷和零售業務。加上生產業務前景改善,及持續低息環境有利其分銷業務,對盈利表現看法更正面。該行將華潤醫藥評級由與大市同步上調至增持,目標價由5港元上調至7港元。

花旗:下調比亞迪電子(00285.HK)目標價至26港元 評級買入

花旗發表研究報告,預期對比亞迪電子(00285.HK)而言,第二季仍充滿挑戰,收入和利潤率將受壓,規模效應未得以顯現,但相信隨着新產品的增加和效率的提高,下半年業務或可較上半年改善。該行預期,第二季收入將增長至255億元人民幣,當中新智能產品及汽車項目仍然受到零部件短缺所拖累;毛利率預期將略有改善,維持在約6%的低水平。惟花旗指出,比亞迪電子在未來兩年將陸續推出新業務,推動業績增長,外殼及組裝業務將開始錄得增長,加上零部件短缺情況料於下半年得到緩解,預計公司產量將平穩上升。考慮到發展前景良好,花旗重申買入評級,建議有耐心的投資者可考慮增持,將目標價由30港元下調至26港元,以反映人民幣貶值,對應2023年預測市盈率約12.5倍。

摩根大通微升郵儲行(01658.HK)目標價至7.3港元 評級增持

摩根大通發表研究報告,調整模型以納入郵儲銀行(01658.HK)2022年首季業績,將其2022至2023年盈利預測分別下調0.9%和1.1%,並將2024年盈利預測上調1%。報告輕微上調郵儲行目標價1.4%,由7.2港元升至7.3港元,維持增持評級。摩根大通指,郵儲銀行收緊壞賬確認政策,提高貸款撥備水平,結構性改善被市場低估,包括貸存比率上升、手續費收入增長和成本效益提高。

瑞銀:下調永達汽車(03669.HK)目標價至13港元 評級買入

瑞銀髮表報告表示,由於疫情影響,決定將永達汽車(03669.HK) 2022-2024年的盈利預測小幅下調1%-4%,目標價由14.4港元下調至13港元,此按現金流折現率作估值,評級買入。永達汽車管理層向該行表示,受疫情影響,4月集團新車銷量按年下降 65%,5月集團新車銷量按年降幅收窄至50%,按月增長約60%;由於疫情原因,4月和5月的售後服務客流量分別按年下降50%和40%;月和5月二手車銷量分別按年下降50%和30%。

瑞銀:將谷歌A(GOOGL.O)目標價從3600美元下調至2650美元 將Meta Platforms(META.O)目標價從310美元下調至215美元

瑞銀分析師Lloyd Walmsley在對美國在線廣告公司更廣泛研究報告中,將谷歌A(GOOGL.O)的目標價從3600美元降至2650美元,將Meta Platforms(META.O)目標價從310美元下調至215美元,但保持對這兩隻股票的買入評級。分析師指出,廣告檢查情況惡化最早可追溯至上月,並進一步指出宏觀風險增加和匯市波動,證明該行業表現“遠低於共識”的預估是合理的。Walmsley補充說,谷歌是基本面上絕緣性最好的公司,但其數字和市盈率並非沒有風險。

花旗:將波音(BA.N)評級從中性升爲買入 目標價從219美元下調至209美元

花旗銀行分析師Charles Armitage將波音評級從中性上調至買入,目標價從219美元下調至209美元。Armitage告訴投資者,如果737 MAX、777 X和787項目達到銀行預測的生產和盈利水平,該股的公允價值將爲209美元,意味着70%的上升空間。同時,如果737 MAX和777 X僅達到銀行的下行預測,那麼該股價值爲116美元,僅略低於目前的股價。分析師預計787將很快恢復交付,737 MAX也將恢復商業服務,但這些因素是“漸進式積極因素,而非風險的階梯式變化。”

摩根士丹利:將Lululemon(LULU.O)目標價從303美元上調至315美元

摩根士丹利分析師Kimberly Greenberger將Lululemon的目標價從303美元上調至315美元,並保持對該股的超配評級,此前她因最近公司上調第一季度的業績和財年指引而調整了模型,認爲“儘管宏觀經濟存在不確定性,但指引保守且可戰勝。”

韋德布什:埃隆-馬斯克與推特的會議是實現交易的“明確一步”

馬斯克將於週四與推特(TWTR.N)員工舉行全體會議,據悉馬斯克將重申收購推特的決心。韋德布什分析師Daniel Ives稱,此次會議將“朝着達成交易的機會的正確方向邁出明確一步”。分析師預計雙方將就當前的交易重新談判,稱馬斯克54.20美元/股的報價“基本上是不可能的”。“馬斯克仍然很有可能試圖退出交易,儘管這很可能以漫長、殘酷的法庭鬥爭而告終”。分析師表示,推特和特斯拉的股東都渴望這項交易能得到解決。韋德布什維持對特斯拉的跑贏大市評級。

中金引述京東指入局外賣僅爲試點 待市場反饋 另指618預售優預期

中金髮表報告表示,該行舉辦今年中期策略會,邀請到京東與投資人進行交流,公司回答了市場關心的重點問題,包括6月的恢復情況、新業務減虧、全渠道進展等。該行引述京東代表指6月至今銷售好於公司預期,仍待觀察618當天情況。隨着疫情好轉,公司表示於4月、5月、6月銷售逐月回暖,618預售情況好於公司預期,GMV與收入的差距隨着履約逐步恢復也已基本回到正常狀態。中金維持京東(JD.US)跑贏行業評級和盈利預測不變,維持目標價78美元。

More Content