中金:百度(09888.HK)新业务实现多维突破 目标价上望196.7港元

中金发表报告指,百度(09888.HK)预计随着在细分行业积累更多经验,进一步提升项目的标准化和可复制性,行业云有望不断释放利润。该行又认为百度在自动驾驶车路云图的多维布局,是公司持续保持行业领先地位的核心,维持其目标价196.7港元,评级跑赢行业。中金认为,百度移动生态降本增效,组织架构优化,继续支持云和自动驾驶业务发展。

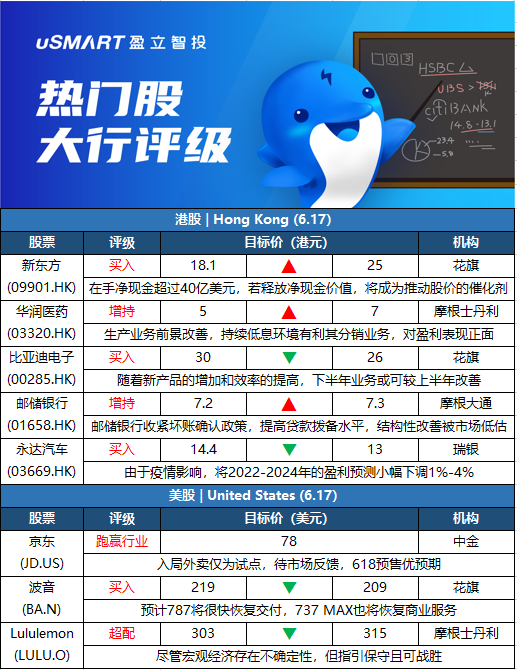

花旗:上调新东方(09901.HK)目标价至25港元 评级买入

花旗发表研究报告,指新东方反映地方政府对素质素养教育(STEAM)及高中课后辅导(AST)的政策实施相对稳定。该行估计,高中AST业务将为2023财年收入贡献20%至30%,经营利润率达到20%以上;内地备考业务则预期录得可观的双位数增长。至于新业务(贡献总收入逾20%)方面,该行预期STEAM及智能硬件业务贡献当中逾半收入,学生留存率亦有进一步上升空间。另外,海外教育业务预期将为2023财年收入贡献约30%,收入增长稳定,经营利润率料达到十数个百分点。花旗表示,新东方在手净现金达到超过40亿美元,认为若释放净现金价值,将成为推动股价的下一个催化剂,重申买入评级,目标价由18.1港元上调至25港元。

摩根士丹利:降领展(00823.HK)评级至与大市同步 目标价下调至71港元

摩根士丹利发表报告指,考虑到十年期美债收益率飙升和香港确诊病例上升带来的负面影响,将领展(00823.HK)评级由增持降至与大市同步,目标价由78港元下调至71港元。该行指,过去三个月领展股价回升,跑嬴恒指11%,反映了香港零售业在放宽社交距离措施和发放消费券下得以复苏,并预计中港通关前领展业务仍会保持韧性。不过,该行指,十年期美债收益率已飙升至3.3%,因通胀数据较预期强劲,并可能更长时间内保持在高位。目前领展每基金单位分派回报与十年期美债的息差已收窄至1.4%,较长期平均值低1个标准差。

瑞信降中国有赞(08083.HK)评级至跑输大市 目标价升至0.16港元

瑞信发表研究报告,引述中国有赞(08083.HK)管理层称业务有一些复苏,随着疫情减退,5月非快手GMV按年升幅较4月有所加快。但由于商户经营环境困难,获客仍存在挑战。由于6月非快手GMV复苏可见度高,管理层重申今年全年度GMV持平指引,及专注于成本减省。该行更新估值方法,以预测市销率3.4倍计,料公司非快手业务可支持今年下半年及往后业务增长,目标价由0.12港元升至0.16港元,但投资评级由中性降至跑输大市,因过去一个月股价累升约120%,跑赢微盟(02013.HK)同期逾30%升幅,但没有任何基本面改变支持。

摩根士丹利:相信海丰国际(01308.HK)股价60日内将升 评级增持

摩根士丹利发表报告,相信海丰国际(01308.HK)股价60日内将升,发生机率70%至80%,评级增持,目标价43.9港元。报告指,近期海丰国际股价下跌后令短期估值变得吸引。在过去7个交易日中,股价累跌20%,而恒生指数跌幅为3%。而自5月初上海港口恢复运作后,亚洲内部汇率正在改善。根据该行估计,海丰国际今年的隐含正常股息率为16%,相信该股基本面的下行空间有限。

摩根士丹利:升华润医药(03320.HK)评级至增持 目标价上调至7港元

摩根士丹利发表报告,指2022年是华润医药(03320.HK)重整的一年,其正在推出一系列国企改革,刺激其附属A股上市公司的表现,并最终刺激母公司层面表现,当中包含分销和零售业务。加上生产业务前景改善,及持续低息环境有利其分销业务,对盈利表现看法更正面。该行将华润医药评级由与大市同步上调至增持,目标价由5港元上调至7港元。

花旗:下调比亚迪电子(00285.HK)目标价至26港元 评级买入

花旗发表研究报告,预期对比亚迪电子(00285.HK)而言,第二季仍充满挑战,收入和利润率将受压,规模效应未得以显现,但相信随着新产品的增加和效率的提高,下半年业务或可较上半年改善。该行预期,第二季收入将增长至255亿元人民币,当中新智能产品及汽车项目仍然受到零部件短缺所拖累;毛利率预期将略有改善,维持在约6%的低水平。惟花旗指出,比亚迪电子在未来两年将陆续推出新业务,推动业绩增长,外壳及组装业务将开始录得增长,加上零部件短缺情况料于下半年得到缓解,预计公司产量将平稳上升。考虑到发展前景良好,花旗重申买入评级,建议有耐心的投资者可考虑增持,将目标价由30港元下调至26港元,以反映人民币贬值,对应2023年预测市盈率约12.5倍。

摩根大通微升邮储行(01658.HK)目标价至7.3港元 评级增持

摩根大通发表研究报告,调整模型以纳入邮储银行(01658.HK)2022年首季业绩,将其2022至2023年盈利预测分别下调0.9%和1.1%,并将2024年盈利预测上调1%。报告轻微上调邮储行目标价1.4%,由7.2港元升至7.3港元,维持增持评级。摩根大通指,邮储银行收紧坏账确认政策,提高贷款拨备水平,结构性改善被市场低估,包括贷存比率上升、手续费收入增长和成本效益提高。

瑞银:下调永达汽车(03669.HK)目标价至13港元 评级买入

瑞银发表报告表示,由于疫情影响,决定将永达汽车(03669.HK) 2022-2024年的盈利预测小幅下调1%-4%,目标价由14.4港元下调至13港元,此按现金流折现率作估值,评级买入。永达汽车管理层向该行表示,受疫情影响,4月集团新车销量按年下降 65%,5月集团新车销量按年降幅收窄至50%,按月增长约60%;由于疫情原因,4月和5月的售后服务客流量分别按年下降50%和40%;月和5月二手车销量分别按年下降50%和30%。

瑞银:将谷歌A(GOOGL.O)目标价从3600美元下调至2650美元 将Meta Platforms(META.O)目标价从310美元下调至215美元

瑞银分析师Lloyd Walmsley在对美国在线广告公司更广泛研究报告中,将谷歌A(GOOGL.O)的目标价从3600美元降至2650美元,将Meta Platforms(META.O)目标价从310美元下调至215美元,但保持对这两只股票的买入评级。分析师指出,广告检查情况恶化最早可追溯至上月,并进一步指出宏观风险增加和汇市波动,证明该行业表现“远低于共识”的预估是合理的。Walmsley补充说,谷歌是基本面上绝缘性最好的公司,但其数字和市盈率并非没有风险。

花旗:将波音(BA.N)评级从中性升为买入 目标价从219美元下调至209美元

花旗银行分析师Charles Armitage将波音评级从中性上调至买入,目标价从219美元下调至209美元。Armitage告诉投资者,如果737 MAX、777 X和787项目达到银行预测的生产和盈利水平,该股的公允价值将为209美元,意味着70%的上升空间。同时,如果737 MAX和777 X仅达到银行的下行预测,那么该股价值为116美元,仅略低于目前的股价。分析师预计787将很快恢复交付,737 MAX也将恢复商业服务,但这些因素是“渐进式积极因素,而非风险的阶梯式变化。”

摩根士丹利:将Lululemon(LULU.O)目标价从303美元上调至315美元

摩根士丹利分析师Kimberly Greenberger将Lululemon的目标价从303美元上调至315美元,并保持对该股的超配评级,此前她因最近公司上调第一季度的业绩和财年指引而调整了模型,认为“尽管宏观经济存在不确定性,但指引保守且可战胜。”

韦德布什:埃隆-马斯克与推特的会议是实现交易的“明确一步”

马斯克将于周四与推特(TWTR.N)员工举行全体会议,据悉马斯克将重申收购推特的决心。韦德布什分析师Daniel Ives称,此次会议将“朝着达成交易的机会的正确方向迈出明确一步”。分析师预计双方将就当前的交易重新谈判,称马斯克54.20美元/股的报价“基本上是不可能的”。“马斯克仍然很有可能试图退出交易,尽管这很可能以漫长、残酷的法庭斗争而告终”。分析师表示,推特和特斯拉的股东都渴望这项交易能得到解决。韦德布什维持对特斯拉的跑赢大市评级。

中金引述京东指入局外卖仅为试点 待市场反馈 另指618预售优预期

中金发表报告表示,该行举办今年中期策略会,邀请到京东与投资人进行交流,公司回答了市场关心的重点问题,包括6月的恢复情况、新业务减亏、全渠道进展等。该行引述京东代表指6月至今销售好于公司预期,仍待观察618当天情况。随着疫情好转,公司表示于4月、5月、6月销售逐月回暖,618预售情况好于公司预期,GMV与收入的差距随着履约逐步恢复也已基本回到正常状态。中金维持京东(JD.US)跑赢行业评级和盈利预测不变,维持目标价78美元。