週一,全球資本市場慘不忍睹,指數開啟比慘模式。

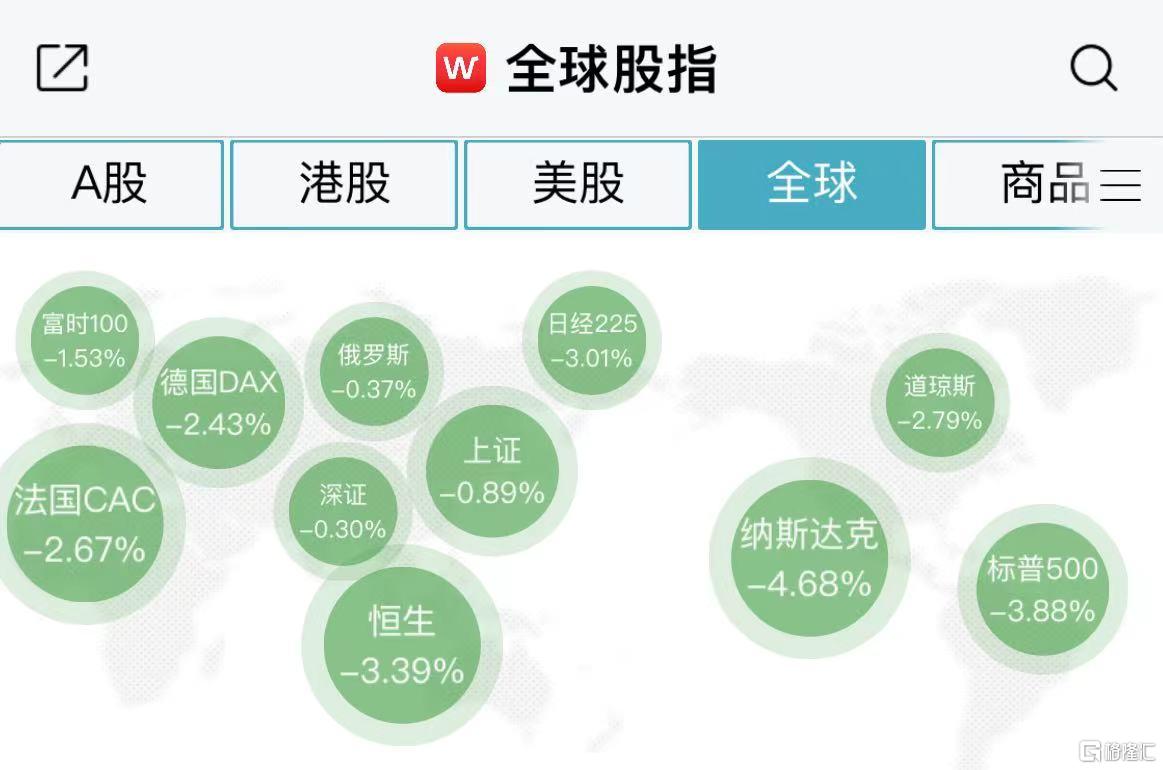

隔夜,美股低開,盤中傳出了美聯儲可能在本週會議上批准加息75個基點,三大指數顯著擴大了跌幅,最終大幅收跌。截至收盤,納斯達克綜合指數跌4.68%,報10809.23點,較歷史高點下跌超33%;標普500指數跌3.88%,報3749.63點,為2021年3月以來的最低報價,較歷史高點下跌超21%,進入技術性熊市;道瓊斯指數跌2.79%,報30516.74點,較歷史高點下跌約17%。

行業板塊方面,標普11大板塊悉數收跌。日常消費、金融、工業、醫療、原料分別收跌2.16%、2.98%、3.01%、3.03%和3.91%,高科技、公用事業、通訊、房地產、能源、費城半導體指數SOXX、通訊分別收跌4.43%、4.6%、4.73%、4.81%、5.22%和5.77%。

中概股也沒抗住,多數收跌,KWEB收跌6.98%。阿里跌 10.31%,阿里雲發佈雲數據中心專用處理器CIPU 替代CPU成為新管控加速中心。京東跌 4.19%,拼多多跌 9.24%。缺芯已導致今年全球汽車減產逾200萬輛。理想跌 2.94%,。蔚來跌 11.85%。小鵬跌 7.21%。新東方因雙語直播爆火漲5.49%,摩根大通將其評級從中性上調至超配,指其估值仍然反映了困境,且股價“比便宜還便宜”。

全球其他市場方面,MSCI全球指數收盤邁入熊市,較11月高點下跌21%。歐股低開低走全線收跌。德國DAX30指數跌2.52%,法國CAC40指數跌2.67%,英國富時100指數跌1.59%,西班牙IBEX35指數跌2.5%,意大利富時MIB指數跌2.81%,歐洲斯托克50指數跌2.71%,歐洲斯托克600指數收於2021年3月以來的最低水平。

消息面上,昨日盤中有“美聯儲喉舌”之稱的華爾街日報表示,在本週即將舉行的FOMC會議上,美聯儲或將考慮提高75基點的可能性,若真如此,那麼這將成為自1994年以來美聯儲最大的一次加息幅度。

通脹爆表,市場預期美聯儲進一步收緊

週五公佈的美國通脹數據着實震驚了市場。據美國勞工部,美國5月CPI同比增長8.6%,再創新高;核心CPI同比增長6%,亦高於預期。從分項看,幾乎所有重要項目都在漲價,顯示通脹內生動能強勁,如果6月CPI按照當前的環比增速繼續上漲,那麼通脹水平還將更高。

值得注意的是,上週五公佈美國6月密歇根大學消費者信心指數,數據顯示該指數初值50.2,創歷史新低,消費者的長期通脹預期向上突破過去幾個月的窄幅震盪區間,創2008年以來的最高。而週一公佈的紐約聯儲調查顯示,美國消費者5月對明年的通脹預期中值上升至6.6%,較4月份上升0.3個百分點,與3月持平,創下有記錄以來新高。

面對高居不下的通脹和新低的消費者信心指數,華爾街大行開始猜測美聯儲要更激進地加息。摩根士丹利策略師表示,消費者信心低迷是美國股市和經濟面臨的一個關鍵風險,因為美聯儲將繼續通過加息來遏制通脹飆升。以Michael Wilson為首的策略師稱,從需求的角度來看,消費者情緒轉差,再加上CPI數據讓美聯儲在對抗通脹方面保持強硬立場,這些將對經濟和股市構成風險。分析師稱,股票風險溢價並不能反映經濟增長面臨的風險。由於利潤率壓力和消費者決定減少消費,需求減弱,經濟增長面臨的風險正在增加。

對於接下來的加息基點細節,50基點、75基點、甚至100基點都有。巴克萊經濟學家Jonathan Millar稱,現在美聯儲有充分的理由6月就以超出市場預期的幅度加息,聯儲可能6月、也可能7月加息75個基點,現在改為預計6月就可能這樣加息。

花旗集團經濟學家VeronicaClark表示,持續強勁的月度通脹可能表明,美聯儲需要更明確地引導政策利率繼續上調50個基點或更多,直到實際通脹增速令人信服地放緩。

摩根大通分析師目前預計美聯儲本週將加息75個基點,真正的意外是100個基點。高盛也修正美聯儲加息預期,即美聯儲將在6月和7月各加息75個基點;預計美聯儲9月份將加息50個基點,11月和12月將加息25個基點;預計到2022年底,美國中性利率將達到3.25%-3.5%;預計美聯儲在2023年還會有兩次加息,將利率升至3.75%-4%;而在2024年會降息一次,將利率降至3.5%-3.75%。

渣打銀行的Steven Englander更加語出驚人,雖然他的團隊預計美聯儲6月會議上仍將加息50個基點,但並不排除加息75個基點甚至100個基點。渣打銀行認為,無論是通脹還是美國經濟,都沒有發出足夠明確的放緩信號,來阻止美聯儲在接下來的幾次會議上加息50個基點或更多。不過渣打銀行指出,美聯儲不喜歡給市場意外,而且美國消費者信心的下降令人震驚,暗示經濟衰退迫在眉睫,因此6月加息50個基點仍然是他們的基準預測。

美聯儲掉期顯示,到2023年中期,美聯儲終點利率將達到4%;美聯儲6月加息75個基點的概率為76.6%。

在美聯儲持續加息預期升温作用下,美國國債利率不斷攀升,而且上行斜率極其陡峭。昨日,美國十年國債收益率漲 6.48%,收報3.362%;對貨幣政策更敏感的兩年期美債收益率升近37個基點,上逼3.42%,至2007年底來最高。美國2年期和10年期國債收益率曲線今年以來再次出現倒掛。

除加息壓力以外,對美國經濟狀況的擔憂也是造成美股下跌的因素。摩根士丹利CEO戈爾曼認為,美國經濟陷入衰退的風險約為50%。惠譽預測2023年美國經濟增長率將降至1.5%,2024年將降至1.3%。

其他資產

美元指數續創20年新高,錄得疫情爆發來最大四日連漲,日元一度失守135關口創24年最低。

供應持續收緊,國際油價跌超3美元后轉漲,美油重回120美元,布油重回122美元。

加密貨幣暴跌至市值不足1萬億美元,比特幣失守2.4萬美元。據CoinGecko統計數據顯示,全球加密貨幣總市值已跌破1萬億美元,為2021年1月以來首次。

現貨黃金大跌52美元失守1820關口,衰退擔憂和美元大漲施壓金屬,倫銅近一個月新低。

美股對A股的影響

近段時間以來,美股下跌,A股還是走得不錯的,這説明A股對外圍市場的敏感性有所下降。展望未來,方正策略團隊認為,美股對A股市場的衝擊影響機制主要包括如下三種:

一是短期悲觀情緒傳染。

短期悲觀情緒傳染更多的是一種“黑天鵝”式的事件性擾動,不會有長遠影響。而且從近期中美兩國股市走勢來看,A股已經完全走出了獨立行情,美股多次大跌都沒有影響到次日A股的行情。

二是美國持續加息掣肘國內利率進一步下行。

一方面,美元指數近期不斷上升,引發其他國家匯率有貶值壓力。另一方面,目前中國和美國以及歐洲國家的國債利差大幅下降,中美長端國債利差已經倒掛。這種情況下,未來國內貨幣政策預計會繼續保持以我為主的主基調,但是短期國內利率進一步下行的空間也勢必會受到影響。

此外,根據以往歷史經驗,美股下跌過程中,往往可能出現外資機構拋售非美元資產迴流美國,從而對其他國家特別是新興市場國家產生較大沖擊,這也是市場中普遍較為擔憂的影響機制。

三是股市下跌進而美國經濟衰退拖累全球經濟。

這是目前看來對國內市場潛在風險最大的影響機制。2020年疫情以後,中國出口增速顯著提升,成為了穩定經濟增長的重要力量。2019到2021這過去三年中,我國淨出口對GDP增長的貢獻率有明顯提高,分別達到了12.6%、25.3%、20.9%。

從中國對美國出口金額與美國工業生產同比增速的走勢中,也可以看到兩者相關係數非常高。因此當前情況下,如果美股大跌最後引發美國經濟衰退,預計仍將對中國經濟和資本市場產生較大的負面衝擊。

* 以上就是【環球一覽】的主要內容,更多財經資訊請下載格隆匯app查看。

More Content