這段時間的A股行情,讓很多股民感到憋屈、沮喪、難受、不敢相信。。。

為何?

不是股市又暴跌了讓人痛苦,相反,行情強勢得讓人感覺就像牛市來了。

看看比亞迪,今天首次突破萬億大關,成為繼寧王之後的A股又一純生的硬科技王者(中移動港股回來的不算在A股純生)。從5月10日低點至今,剛好1個月,飆升了50%。

萬億比亞迪帶瘋了汽車板塊行情,也把整個A股市場情緒也帶了起來,再次走出逆勢行情。

但,很多股民踏空了!

或許因為之前的兩次大跌,又或者對經濟復甦的不相信,即使近期股市大漲了很多,他們依然不看不聽,堅持踏空。

在這兩個月來,筆者已經很多次強調了股市從此可以多看一眼,尤其包括互聯網、新能源車等賽道領域。像個祥林嫂一樣不斷訴説(如A股全面上漲,佈局時間窗口來了),但幾乎沒有任何人相信。所以,筆者雖然這段時間投資賺錢,但心情難受得比這些虧錢的股民還難受。

算是又見證了一場“一年被蛇咬十年怕井繩”思維慣性的可怕。

這種思維慣性,雖然會有時候避免繼續大跌虧損的風險,但也因此錯過了很多一生難得的投資機遇。在時刻風雲變幻的股市裏廣泛存在,它有另一種説法——韭菜命。

有時候,踏空,比套牢,更讓人感到崩潰。

其實筆者也不是什麼投資股神,只是作為長期浸淫股海,每天研判宏觀行業數據的鐵桿股民,對宏觀趨勢的判斷,多多少少比大部分股民看得明白一點。

這兩月來的行情,基本都在證此前説過的邏輯:大風險因素逐漸出清+超級利好政策刺激+足夠深跌形普遍底估值=估值修復時機

儘管A股未來可能還有回落調整,但目前這一波行情,足以值得踏空的股民認真反思。

01

資金不説謊

先看看A盤面行情。

A股從4月26日的低點截至今天(6月10日)來看,在同花順76個行業概念指數中,沒有一個行業指數是下跌,即使的被市場拋棄的地產和被疫情反覆肆虐得不成樣的機場、旅遊、零售、酒店等消費領域,都實現了整體上漲,並且其中多數個股漲幅可觀。

漲最多的行業,有相當部分板塊漲幅超過了30%,汽車產業鏈、金屬、能源、軍工等領域大量個股漲幅過半。

港股的反彈其實更厲害。在股民還在持續猜測互聯網股到底是中繼反彈,還是迎來拐點的時候,這些一個又一個互聯網巨頭已經從坑裏跳了出來,嚇到了所有人。

很多從低點至今反彈已經超過50%,多的甚至已經翻倍。幾大巨頭代表中,騰訊、阿里、美團、京東、網易等巨頭,幾乎都有了非常大的反彈空間,比如美團前天自低點實現了翻倍。

在交易額上,近期也很顯然,A股重新回到了每日萬億交易額的規模,這作為一個典型的交易景氣度的指標,説明交易迴歸其實很明顯。

更明顯的是北上資金近期的瘋狂打call,從5月以來,已經多次淨流入超過百億,今天甚至幹到了200億的少見規模。

甚至科創板市場的交易,都在近期出現了大量的20CM,整個科創50指數低點至今回血30%。

另外,如果大家人家看到基金的交易方面,有很多產品也在悄然重新回到了高光,得到基民的追注,一些基金銷售甚至出現了搶購熱銷,與幾個月前的倒逼清退,門可羅雀的慘況早已判若雲泥。

如果還不相信,那就看看今天的剛出來的兩融數據。

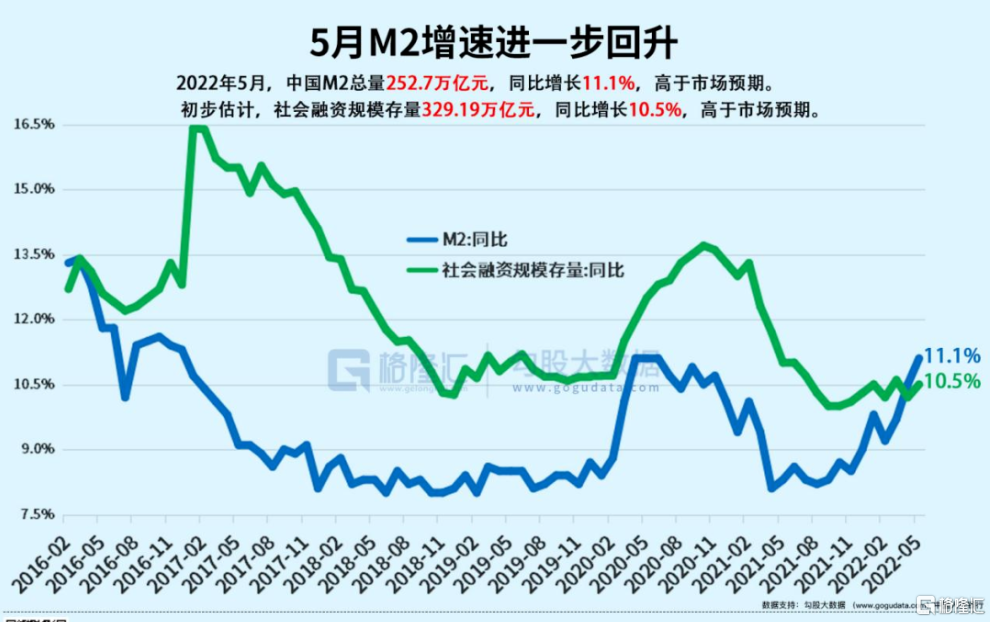

5月末,廣義貨幣(M2)餘額252.7萬億元,同比增長11.1%,增速分別比上月末和上年同期高0.6%和2.8%;流通中貨幣(M0)餘額9.55萬億元,同比增長13.5%。

5月份人民幣貸款增加1.89萬億元,同比多增3920億元。5月社會融資規模增量為2.79萬億元,比上年同期多8399億元。其中,對實體經濟發放的人民幣貸款增加1.82萬億元,同比多增3936億元。

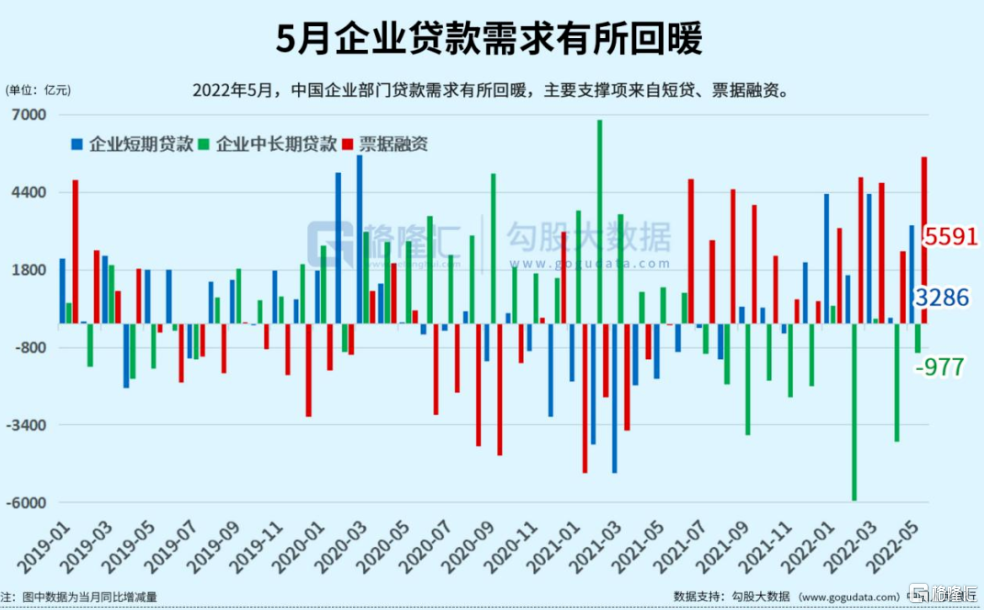

其中,企(事)業單位貸款增加1.53萬億元,同比多增7291億元,其中,短期貸款增加2642億元,中長期貸款增加5551億元,票據融資增加7129億元。從今年前5月數據趨勢可以看到,貸款的需求越來被激發。

5月下旬,上海才疫情逐漸解封,全國疫情得到明確消退信號,經濟面能如此快速就出現流動性和貸款需求大幅上升的趨勢,説明經濟的韌性遠好於很多人的預期的。

這些,是反應經濟運行狀態最關鍵的指標,反應的是企業的信心正在不斷修復。

儘管沒直接跟股市相關,但股市對此的反應,是極強的。

02

估值修復可能會遲到,但一定不會缺席

從3月中旬之後,央行、證監會、金融委及各大其他關鍵部門,都就國內經濟及資本市場喊話了很多次要穩信心,尤其是針對房地產、互聯網、醫療、教育這些被最嚴監管的領域也釋放出了極其大的回暖意思。

再回顧一下之前對互聯網監管的説法吧,從3月的總理和金融委開始,一些關鍵説辭變化趨勢:儘快完成監管—常態化監管—完成——支持。

態度還不夠明顯嗎?

不僅是互聯網,還有地產、醫療、教育等領域的同樣出現類似的監管態度變化。

也不僅是監管問題,背後更重要的是反應對經濟和資本市場的政策重視和呵護,僅看資本市場,它的呵護所包含的行業是全面的。

而在如此密集的利好政策刺激下,必然會形成政策底。

同時,到了3月底,A股也好,港股也罷,很多行業的估值已經跌到了2008年金融危機以來底部區域,甚至跌穿了,估值底早就非常明顯。

在5月中旬,一眾國際投行全面看多中國互聯網行業,不僅喊多,還空前一致地批量增持各種中概股,引發市場巨大討論。

這是近幾年來海外巨頭最為一致看好中國科技股企業的時刻。

但那時候,很多股民在説,外資不知深淺,等着吃癟吧,還指着之前芒格抄底阿里失手虧掉40%離場的案例説,劇本都已經寫好了。

但事實證明,這些被互聯網股跌怕了的股民,最終還是完美踏空了,外資起碼階段取勝,迅速積累起來浮盈安全墊。

同時,我們也可以看到,近期的A股市場,出現與美股及海外股市背離的情況越來越多。儘管外圍股市依然圍繞在美聯儲加息引發流動性收縮、地緣局勢緊張、能源暴漲、供應鏈危機等因素擔憂下,經常出現大幅弱勢波動。但國內的在源源不斷超強力度的逆週期調節下,股市走出獨立行情也是必然趨勢。

猶記得本月初格隆匯發佈的另一篇文章《上海解封日,行情啟動時》裏面所言“這兩月來,我們見證了可能是中國有史以來力度最大、範圍最廣、影響最深遠的大規模刺激政策,這些政策紅利規模和範圍,遠遠超過了2008年全球金融危機和其他任何時刻”。

在疫情及其他風險因素都相繼進入消化後期之後,股還有什麼理由沒有不會迎來修復行情,最起碼,它會是一段最舒服的波段行情。

可以肯定的是,未來的一段時間,包括我國在內的全球經濟都還將面臨很多風險因素的挑戰,中國的一些經濟指標可能還會短期走弱,但從長遠看,這些其實並都不足慮。

放眼全球的主要經濟體中,中國已經是經濟和社會運行最穩固,發展前景最穩健的大國。對於這樣一個經濟體下的金融市場,未來必然水深魚大。

任何一次大的危機對市場造成的大跌波動,從長期看,都會是一個好的資產配置機遇。

03

結語

如果因為初戀失敗過,就從此不相信愛情,那麼你只有打一輩子光棍。

做投資也一樣,真的要有長期眼光。不能因為之前的大跌割肉了就從此不相信股市,那就算有好的上車機會,也很難把握得住。等真正大漲很多了才幡然醒悟,然後可能已經到階段高點才殺進去,往往已經遲了。

這裏不是説現在還建議大家往裏面衝,畢竟現在已經漲了那麼多,外圍也還在大跌,這裏想説的是,變化是股市的不變,想要擺脱韭菜宿命,要學會遵循市場變化,一朝被蛇咬十年怕草繩,是要不得的。

More Content