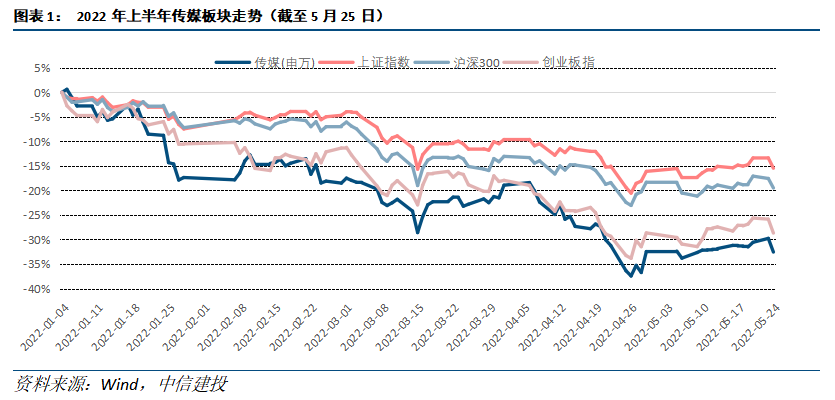

硬件創新週期、經濟與消費、政策、疫情,是當下影響互聯網傳媒行業的四個核心因子。目前,疫情逐步消退,政策進入常態化監管,政策和疫情因子影響減弱。經濟與消費,硬件創新週期,將成爲下一階段影響互聯網傳媒板塊的核心。

一、互聯網:常態化監管開啓,降本增效帶動長期規模效應

政策:常態化監管、平臺經濟健康發展。今年4/29與5/17兩次會議,明確“平臺經濟健康發展,實施常態化監管”,政策底已逐步明晰。

競爭格局:形成穩態。各互聯網公司已通過前期的用戶擴張與各自產品定位,獲取相對穩定的市場份額。如遊戲行業騰訊/網易市佔率約60%/20%,電商行業按GMV計算,阿裏巴巴/京東/拼多多的市場份額分別爲52%/20%/15%。

報表:降本增效,盈利改善。互聯網公司Q1財報陸續發佈,經營韌性與降本增效效果顯著,多數公司業績超市場預期,快手、拼多多營銷費用率分別同比下降23.5/11.5pct;愛奇藝毛利率1Q22提升至18%,實現首個季度盈利。

雖然Q2互聯網公司的廣告、電商、本地生活等業務仍會受到疫情、經濟/消費的影響,但隨着6月主要城市的疫情控制得當、線下消費的逐步回暖,疊加平臺降本增效的主線,預計下半年我們將更明顯看到各家互聯網公司的盈利能力與報表質量改善。

1、短視頻:抖音快手雙寡頭競爭明顯放緩;關注視頻號商業化。抖音母公司字節跳動21年國內廣告市場份額超20%,商業化程度已較高;快手商業化仍有空間且仍未盈利,加大商業化與實現盈利是主要目標,兩平臺發展階段與目標的不同決定兩家的競爭顯著趨緩。微信視頻號當前日活5億+僅次於抖音,後續商業化尚有充足空間。重點推薦快手、騰訊。

2、中長視頻:用戶增長放緩,中場競爭向效率及內容轉型。嗶哩嗶哩在中視頻賽道龍頭地位確立,積極開源節流,降本增效縮窄銷售費用,Story豎屏模式、花火模式拓寬商業化路徑。國內長視頻四家平臺競爭格局穩定,從激烈版權戰轉向追求盈利,愛奇藝/騰訊均實現季度盈利,芒果超媒迴歸正常排播,二季度開始盈利能力恢復。重點推薦,嗶哩嗶哩、芒果超媒。

3、遊戲:版號重啓,全球化與精品工業化成主線。2021年以來,產業格局趨穩,新增入局者較少。行業競爭驅動力已由盲目擴張轉向重質保量,騰訊、網易等頭部廠商將全球化提到戰略高度,海外業務貢獻增量;《原神》等類3A品質手遊驗證遊戲工業化路徑。重點推薦,騰訊、三七互娛、吉比特。

二、線下消費:疫情是擾動也是測試,份額有望向頭部集中

疫情擾動下,線下業態受到明顯影響,隨着6月以來上海、北京疫情進入中尾聲,看好線下消費的進一步復甦,市場份額也有望向經營穩健、競爭優勢深厚的頭部公司進一步集中。

1、潮玩玩具:一級市場投資熱潮逐步消退,泡泡瑪特優勢進一步擴大。潮玩行業本身處於快速發展,最主要盲盒品類21年市場規模同比高增83%。21年行業大量新玩家涌入,新註冊潮玩公司500餘家,但行業CR5仍在20%+,泡泡瑪特市場份額約12%並與二三名拉開較大差距。疫情與消費壓力下,公司Q1仍有65-70%收入增速,在可選消費中增速亮眼。公司5月銷售回暖,看好三季度重回高增速通道。重點推薦泡泡瑪特。

2、廣告營銷:分衆傳媒龍頭地位穩固。疫情下電梯媒體較其他廣告媒體韌性更強,1Q22電梯LCD、電梯海報刊例花費同比增速23.8%/28.9%。經過前期激烈的市場競爭、2020-2022年以來反覆的疫情壓制,分衆傳媒目前在梯媒領域仍保持絕對領先。2022年上海北京地區疫情反覆後,行業競爭格局將進一步穩定。分衆傳媒領先的點位佈局和客戶資源優勢,也將爲公司後續利潤釋放帶來助力。重點推薦分衆傳媒、三人行。

3、影視院線:影視內容與院線板塊過去三年受疫情影響較爲嚴重。伴隨電影行業投資與影院興建熱潮退去。從內容到渠道端,行業頭部公司在覈心要素資源獲取、產業鏈上下遊議價能力等方面,將獲得更大優勢。推薦,動畫電影行業龍頭光線傳媒、在線票務龍頭貓眼娛樂、電影院線龍頭萬達電影。

三、下一代互聯網:新產業週期萌生,曲折中不斷向前

雖然Meta、Roblox等佈局下一代互聯網的公司近期業績承壓,Meta提出縮減下一代互聯網相關投入,但元宇宙仍然是長期產業方向。關注大型公司、平臺的VR硬件佈局,與數字藏品方向。

大型公司、平臺佈局XR硬件:字節跳動收購Pico並上調出貨量目標至180萬臺,隨着消費級VR格局逐漸穩固,國內VR產業競爭重點轉向優質內容驅動,圍繞VR內容相關生態(遊戲、社交、影視等);展望未來1年,蘋果、索尼、Meta、Pico等海外頭部廠商將推出下一代XR硬件。

數字藏品:賽道新入局者衆多,多家上市公司成立數字藏品平臺;二次交易仍受限,轉增交易逐步放開;以視覺中國、嗶哩嗶哩爲代表的公司成立海外數字藏品平臺,中期有望打開交易量空間;

風險提示:疫情反覆的風險;移動互聯網流量見頂,行業競爭激烈;行業監管及政策風險;行業隱私政策趨嚴風險;元宇宙需求不及預期;短視頻行業增速不及預期;遊戲版號停發風險;遊戲研發失敗風險;院線內容及長視頻內容製作中斷風險。

硬件創新週期、經濟與消費、政策、疫情,是當下影響互聯網傳媒行業的四個核心因子。目前,疫情逐步消退,政策進入常態化監管,政策和疫情因子影響減弱。經濟與消費,硬件創新週期,將成爲下一階段影響互聯網傳媒板塊的核心。

一、互聯網:常態化監管開啓,降本增效帶動長期規模效應

政策:常態化監管、平臺經濟健康發展。今年4/29與5/17兩次會議,明確“平臺經濟健康發展,實施常態化監管”,政策底已逐步明晰。

競爭格局:形成穩態。各互聯網公司已通過前期的用戶擴張與各自產品定位,獲取相對穩定的市場份額。如遊戲行業騰訊/網易市佔率約60%/20%,電商行業按GMV計算,阿裏巴巴/京東/拼多多的市場份額分別爲52%/20%/15%。

報表:降本增效,盈利改善。互聯網公司Q1財報陸續發佈,經營韌性與降本增效效果顯著,多數公司業績超市場預期,快手、拼多多營銷費用率分別同比下降23.5/11.5pct;愛奇藝毛利率1Q22提升至18%,實現首個季度盈利。

雖然Q2互聯網公司的廣告、電商、本地生活等業務仍會受到疫情、經濟/消費的影響,但隨着6月主要城市的疫情控制得當、線下消費的逐步回暖,疊加平臺降本增效的主線,預計下半年我們將更明顯看到各家互聯網公司的盈利能力與報表質量改善。

1、短視頻:抖音快手雙寡頭競爭明顯放緩;關注視頻號商業化。抖音母公司字節跳動21年國內廣告市場份額超20%,商業化程度已較高;快手商業化仍有空間且仍未盈利,加大商業化與實現盈利是主要目標,兩平臺發展階段與目標的不同決定兩家的競爭顯著趨緩。微信視頻號當前日活5億+僅次於抖音,後續商業化尚有充足空間。重點推薦快手、騰訊。

中長視頻:用戶增長放緩,中場競爭向效率及內容轉型。嗶哩嗶哩在中視頻賽道龍頭地位確立,積極開源節流,降本增效縮窄銷售費用,Story豎屏模式、花火模式拓寬商業化路徑。國內長視頻四家平臺競爭格局穩定,從激烈版權戰轉向追求盈利,愛奇藝/騰訊均實現季度盈利,芒果超媒迴歸正常排播,二季度開始盈利能力恢復。重點推薦,嗶哩嗶哩、芒果超媒。

3、遊戲:版號重啓,全球化與精品工業化成主線。2021年以來,產業格局趨穩,新增入局者較少。行業競爭驅動力已由盲目擴張轉向重質保量,騰訊、網易等頭部廠商將全球化提到戰略高度,海外業務貢獻增量;《原神》等類3A品質手遊驗證遊戲工業化路徑。重點推薦,騰訊、三七互娛、吉比特。

二、線下消費:疫情是擾動也是測試,份額有望向頭部集中

疫情擾動下,線下業態受到明顯影響,隨着6月以來上海、北京疫情進入中尾聲,看好線下消費的進一步復甦,市場份額也有望向經營穩健、競爭優勢深厚的頭部公司進一步集中。

1、潮玩玩具:一級市場投資熱潮逐步消退,泡泡瑪特優勢進一步擴大。潮玩行業本身處於快速發展,最主要盲盒品類21年市場規模同比高增83%。21年行業大量新玩家涌入,新註冊潮玩公司500餘家,但行業CR5仍在20%+,泡泡瑪特市場份額約12%並與二三名拉開較大差距。疫情與消費壓力下,公司Q1仍有65-70%收入增速,在可選消費中增速亮眼。公司5月銷售回暖,看好三季度重回高增速通道。重點推薦泡泡瑪特。

2、廣告營銷:分衆傳媒龍頭地位穩固。疫情下電梯媒體較其他廣告媒體韌性更強,1Q22電梯LCD、電梯海報刊例花費同比增速23.8%/28.9%。經過前期激烈的市場競爭、2020-2022年以來反覆的疫情壓制,分衆傳媒目前在梯媒領域仍保持絕對領先。2022年上海北京地區疫情反覆後,行業競爭格局將進一步穩定。分衆傳媒領先的點位佈局和客戶資源優勢,也將爲公司後續利潤釋放帶來助力。重點推薦分衆傳媒、三人行。

3、影視院線:影視內容與院線板塊過去三年受疫情影響較爲嚴重。伴隨電影行業投資與影院興建熱潮退去。從內容到渠道端,行業頭部公司在覈心要素資源獲取、產業鏈上下遊議價能力等方面,將獲得更大優勢。推薦,動畫電影行業龍頭光線傳媒、在線票務龍頭貓眼娛樂、電影院線龍頭萬達電影。

三、下一代互聯網:新產業週期萌生,曲折中不斷向前

雖然Meta、Roblox等佈局下一代互聯網的公司近期業績承壓,Meta提出縮減下一代互聯網相關投入,但元宇宙仍然是長期產業方向。關注大型公司、平臺的VR硬件佈局,與數字藏品方向。

大型公司、平臺佈局XR硬件:字節跳動收購Pico並上調出貨量目標至180萬臺,隨着消費級VR格局逐漸穩固,國內VR產業競爭重點轉向優質內容驅動,圍繞VR內容相關生態(遊戲、社交、影視等);展望未來1年,蘋果、索尼、Meta、Pico等海外頭部廠商將推出下一代XR硬件。

數字藏品:賽道新入局者衆多,多家上市公司成立數字藏品平臺;二次交易仍受限,轉增交易逐步放開;以視覺中國、嗶哩嗶哩爲代表的公司成立海外數字藏品平臺,中期有望打開交易量空間;

風險提示:疫情反覆的風險;移動互聯網流量見頂,行業競爭激烈;行業監管及政策風險;行業隱私政策趨嚴風險;元宇宙需求不及預期;短視頻行業增速不及預期;遊戲版號停發風險;遊戲研發失敗風險;院線內容及長視頻內容製作中斷風險。

More Content