本文來自格隆匯專欄:興證固收黃偉平,作者:羅雨濃 黃偉平

投資要點

歷史上的美債收益率曲線如何演變?

美債曲線形態的變化主要由短端利率驅動;

牛陡和熊平是美債曲線最主要的兩種形態,熊陡的缺失導致美債10-2利差無法對增長定價。

美債2Y-3M利差是對增長和通脹的定價:

美債2Y-3M利差對美國基本面的指向意義更高;

當通脹成為主要矛盾後,美債2Y-3M利差變成對通脹的定價;

美債2Y-3M利差可以認為是美國增長、通脹以及聯儲遠期指引三因素交互決定的變量。

美債10-2利差的實質:對不確定性的定價。

美債10-2利差不是對增長和通脹的定價,而是對不確定性的定價,微觀因素不是影響美債10-2利差的主要矛盾;

今年不確定性還存在再度上升的可能,不能低估美債期限溢價上行的空間。

把握可以把握的:

美債期限溢價走勢較難預測,但至少年內美債曲線倒掛的概率較低;

長端美債利率主要受短端利率驅動,目前市場對聯儲加息預期計入尚不充分,3.5%以下十年美債利率不言頂。

風險提示:美國基本面超預期走弱;美國通脹環比讀數下行幅度超出預期

報吿正文

引言:傳統的美債分析框架採用“預期政策平均利率+期限溢價”的方式來定價。此前的系列報吿中,我們對美國通脹和聯儲貨幣政策應對進行了充分討論,並據此給出了美債短端利率的判斷。本報吿嘗試完成分析長端美債的的另一塊拼圖,即對期限溢價的探討和預測。

1

歷史上的美債收益率曲線如何演變?

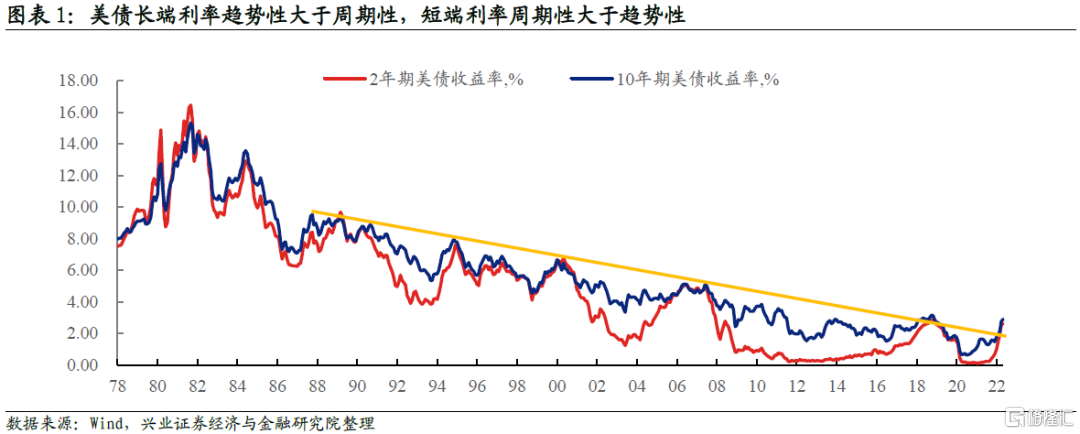

美債曲線形態的變化主要由短端利率驅動。

大滯漲終結以來,美債收益率曲線的變化有一個顯著特徵:長端利率波動趨勢性大於週期性,短端利率波動週期性大於趨勢性。長端利率中樞趨勢下移,源自美國潛在增速下降,導致其對應的名義利率水平下降。長端利率週期波動減小主要源自美國經濟進入“大緩和時代”,宏觀變量週期性波動減小,進而導致長端利率週期衰減。儘管短端利率也存在趨勢下行的特徵,但受貨幣政策週期驅動,短端利率仍然呈現非常顯著的週期性。拉長時間看,長端平穩下行,短端週期波動,進而導致短端利率是美債期限利差波動的主要驅動因素。

牛陡和熊平是美債曲線最主要的兩種演變狀態。

回看過去幾十年的經驗,美債曲線形態變化主要分為兩種:牛陡和熊平。牛陡對應美國基本面觸頂回落,聯儲貨幣在政策迅速轉向寬鬆,進而導致短端下行幅度大於長端。熊平對應美國基本面逐步走向過熱,聯儲貨幣政策轉向緊縮,進而導致短端上行幅度大於長端。不同於中國,牛平和熊陡在美債曲線形態的變化中很少出現,這也和前面所説的美債期限利差主要受短端驅動是一致的。對中國來説,牛平對應長端下行幅度大於短端,在基本面下行壓力較大階段,短端受制於政策利率下行空間有限,而長端在資產荒的驅動下大幅下行。熊陡對應長端上行幅度大於短端,在基本面轉強階段,儘管貨幣政策收緊導致短端上行,但融資需求上升導致長端上行幅度更大。

熊陡的缺失導致美債10-2利差無法對增長定價。

如前文所述,美債曲線變動很少出現熊陡的形態,在基本面走強階段,美債往往呈現出熊平而不是熊陡,這和中債曲線走勢截然不同。美國長端利率對增長因子的定價不如短端敏感,這導致我們無法根據美國基本面趨勢來預測10-2利差並對長端利率作出推斷。我們可能需要從美債曲線的其他部位尋找線索。

2

美債2Y-3M利差是對增長和通脹的定價

美債2Y-3M利差對美國基本面的指向意義更高。

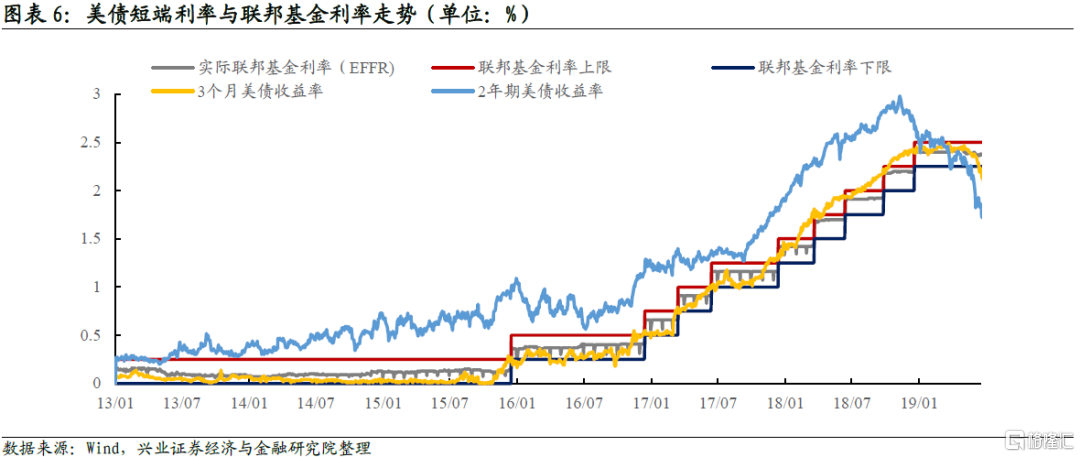

三個月美債收益率由即期聯邦基金利率以及其他貨幣市場利率決定,也就是對當前流動性水平的定價。2年期美債收益率主要由未來1到2年預期聯邦基金利率的水平決定,也就是對流動性預期的定價。美債2Y-3M利差可以靈敏跟蹤貨幣政策預期路徑的變化,而美國貨幣政策預期路徑直接由美國增長和通脹形勢決定,因此2Y-3M對美國基本面走勢具有較高指向意義。

次貸危機之前,美債2Y-3M利差與美國PMI指數高度相關。但是次貸危機之後,2Y-3M利差部分時段似乎與美國PMI產生了背離。這主要和美聯儲貨幣政策框架轉變有關。次貸危機後,美國聯邦基金利率降至零,美聯儲若要進一步寬鬆不得不借助資產負債表工具,這是過去幾十年從未出現的全新情況。次貸危機導致美國陷入典型的資產負債表衰退,經濟復甦之路崎嶇坎坷,這也導致聯儲的貨幣政策正常化之路十分漫長。因此我們看到儘管部分時段美國經濟邊際走弱(2014-2015年),但聯儲仍處於貨幣政策正常化階段,這導致美債2Y-3M利差和PMI出現階段性背離。

當通脹成為主要矛盾後,美債2Y-3M利差變成對通脹的定價。

2021年3月以來,美國PMI指數衝高回落,但2Y-3M利差卻持續走闊,美債2Y-3M利差似乎與基本面再次背離。美聯儲的貨幣政策目標(dual mandate)主要包括就業和通脹,通脹形勢的變化也會導致貨幣政策預期發生變化。當美國通脹保持在較低水平時,決定貨幣政策預期的主要是增長,因此美債2Y-3M利差與美國PMI高度相關。但過去兩年通脹逐漸成為美國貨幣政策的主要矛盾,2Y-3M利差走闊所反映的貨幣政策收緊預期主要是對通脹形勢的定價。

聯儲的遠期指引可以大體引導美債2Y-3M利差走勢。

美聯儲的貨幣政策工具箱中有三大工具:聯邦基金利率、資產負債表工具和遠期指引(forward guidance),其中遠期指引容易被大家忽視。所謂遠期指引,即引導公眾和市場對於未來政策利率的預期,如果聯儲的遠期指引對市場有説服力,那麼就能極大提高貨幣政策的有效性和靈活性。因為聯儲不需要實際動手,只動嘴就可以改變廣義金融條件的鬆緊,並將影響傳導至實體。2年的維度可能是聯儲信服力的極限,因此2年美債收益率在大部分時間可以由聯儲遠期指引決定,2年以上期限則超出了聯儲的能力範圍。美債2Y-3M利差可以被認為是美國增長、通脹以及聯儲遠期指引三因素交互決定的變量。當然也存在例外的情況,如果市場不再信服聯儲的遠期指引,那麼2Y-3M利差就會由市場的預期決定。2018年12月聯儲最後一次加息前,2Y-3M利差就開始大幅壓縮,不久後就出現倒掛,這也説明聯儲的這次加息可能是一次貨幣政策失誤。

3

美債10-2利差的實質:對不確定性的定價

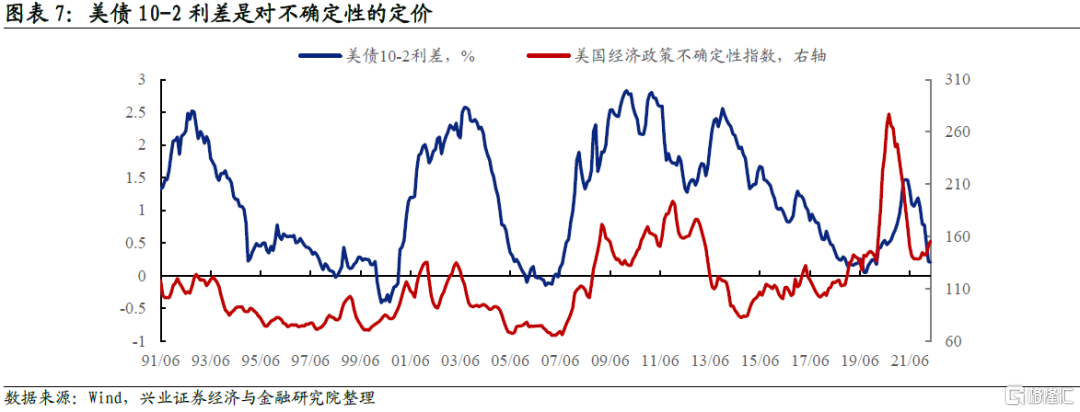

美債10-2利差可能不是對增長和通脹的定價,而是對不確定性的定價。

如前文所述,美國增長和通脹的預期都被包含在美債2Y-3M利差裏,美債10-2利差不是對增長和通脹的定價,這和中債收益率曲線完全不同。很多實證文獻得出了一個結論,美債10-2利差主要是對不確定性的定價。持有長端美債需要承擔更高的利率風險,而10-2利差就是對這部分利率風險的補償。利率風險可能來自通脹衝擊(inflation shock)、貨幣政策衝擊(monetary policy shock)以及基本面衝擊(fundamental shock)等,這些外生衝擊正是不確定性的來源。預期之內的通脹上升、貨幣收緊、基本面上行不叫不確定性,也不會導致美債10-2利差抬升,10-2利差主要是對預期之外的因素或者説美債的波動性定價。如果我們用美國經濟政策不確定性指數來度量不確定性的程度,可以發現它和美債10-2利差存在較高相關性。

微觀因素可能也會對10-2利差產生影響,但不是主導因素。

美債淨髮行、聯儲QE和縮表等也會對10-2利差產生影響,但不是主導因素。理論上,如果美債淨髮行規模上升,會導致機構對長端美債的配置需求不足,從而導致美債期限溢價走闊。和中債一樣,供給衝擊儘管在短期可能會影響期限溢價,但中長期維度對期限溢價的影響十分有限。聯儲縮表可以當做一次觀察美債供求對期限溢價影響的“自然實驗”。上一輪緊縮週期中,聯儲於2017年9月開啟縮表,無論是聯儲與市場溝通縮表的過程中,還是縮表實質開啟之後,美債期限溢價均出現趨勢性壓縮,並未像市場預期那樣抬升期限溢價。

今年不確定性還存在再度上升的可能,不能低估美債期限溢價上行的空間。

目前美債曲線處於十分平坦的狀態,美債10-2利差處於低位,這可能意味着當前市場認為經濟面臨的不確定性較低。換句話説,當前市場對通脹下行比較樂觀,對基本面走弱則較為悲觀,因此市場認為未來出現通脹衝擊和貨幣政策衝擊的概率較低。我們此前的系列報吿一直提示,這輪通脹的粘性可能持續超預期,美國基本面的韌性也可能持續超預期。聯儲5月FOMC會議紀要裏提到,通脹風險可能高於當前的基準預測(risks to inflation are skewed to the upside)。如果未來inflation shock真的出現,大概率同時導致monetary policy shock,那麼美債10-2利差大概率會走闊,以對上升的不確定性作出補償。

4

把握可以把握的

美債期限溢價走勢較難預測,但至少年內美債曲線倒掛的概率較低。

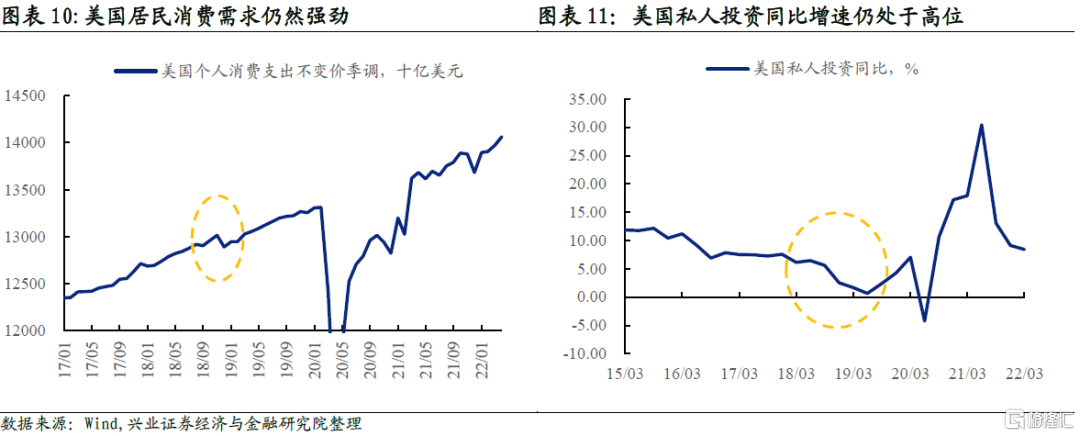

根據前文分析,美債10-2利差不是對美國增長和通脹的定價,而是對未來不確定性的定價,因此在投資決策中很難對美債10-2利差進行預測。目前10-2利差已經處於相對較低的水平,其上限很難預判,但其下限則相對好預判。只要美國不出現顯著衰退風險,那麼美債10-2利差一般不會出現倒掛。今年的短暫倒掛主要是由於聯儲貨幣政策收緊程度大幅超預期並導致短端調整大於長端所致,此後隨着長端吸收貨幣政策衝擊並跟隨短端調整,美債10-2利差再度轉正。美國基本面的支撐是居民消費和企業資本開支,只要這兩者維持韌性,美國基本面就會保持強勢。2018年末美債曲線倒掛很重要的背景是,美國居民消費出現大幅下行,且美國私人投資持續回落近1年,美國基本面動能衰減特徵明顯。而當前根據對美國居民消費和美國企業資本開支的推斷,至少2022年內美國基本面進入衰退的風險較低,因此美債曲線再度倒掛的概率也較低。

未來長端美債收益率主要取決於聯儲加息路徑。

按照我們對美國中性利率的判斷(《美國中性利率是多少》),美聯儲需要在今年剩下的五次議息會議每次加息50bp,到年底前將聯邦基金目標利率抬升至325-350bp的水平,且2023年延續加息的步伐。那麼2年期美債收益率將會上行至接近350bp的位置,即使美債10-2利差保持在低位,那麼十年美債收益率也大概率突破350bp。目前6月和7月加息50bp較為確定,但市場對9月、11月和12月FOMC的加息預期計入尚不充分。隨着美國勞動力市場日益趨緊,通脹的嚴峻性將要求聯儲進一步大幅加息,下一個預期修正的窗口可能在今年三季度。美國通脹壓力仍會持續相當長一段時間,因此聯儲這輪貨幣緊縮週期不會輕易結束,我們對美債利率也不應該輕言頂部。

風險提示:美國基本面超預期走弱;美國通脹環比讀數下行幅度超出預期

More Content