本文来自格隆汇专栏:兴证固收黄伟平,作者:罗雨浓 黄伟平

投资要点

历史上的美债收益率曲线如何演变?

美债曲线形态的变化主要由短端利率驱动;

牛陡和熊平是美债曲线最主要的两种形态,熊陡的缺失导致美债10-2利差无法对增长定价。

美债2Y-3M利差是对增长和通胀的定价:

美债2Y-3M利差对美国基本面的指向意义更高;

当通胀成为主要矛盾后,美债2Y-3M利差变成对通胀的定价;

美债2Y-3M利差可以认为是美国增长、通胀以及联储远期指引三因素交互决定的变量。

美债10-2利差的实质:对不确定性的定价。

美债10-2利差不是对增长和通胀的定价,而是对不确定性的定价,微观因素不是影响美债10-2利差的主要矛盾;

今年不确定性还存在再度上升的可能,不能低估美债期限溢价上行的空间。

把握可以把握的:

美债期限溢价走势较难预测,但至少年内美债曲线倒挂的概率较低;

长端美债利率主要受短端利率驱动,目前市场对联储加息预期计入尚不充分,3.5%以下十年美债利率不言顶。

风险提示:美国基本面超预期走弱;美国通胀环比读数下行幅度超出预期

报吿正文

引言:传统的美债分析框架采用“预期政策平均利率+期限溢价”的方式来定价。此前的系列报吿中,我们对美国通胀和联储货币政策应对进行了充分讨论,并据此给出了美债短端利率的判断。本报吿尝试完成分析长端美债的的另一块拼图,即对期限溢价的探讨和预测。

1

历史上的美债收益率曲线如何演变?

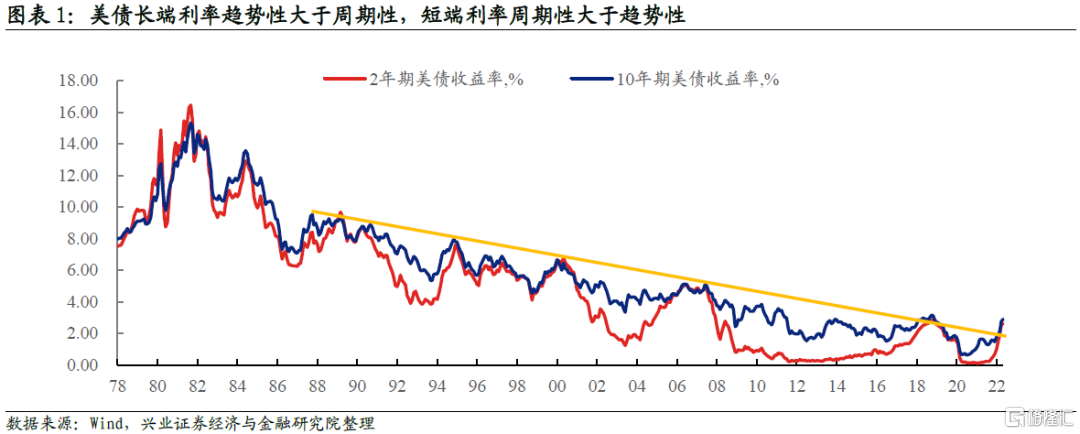

美债曲线形态的变化主要由短端利率驱动。

大滞涨终结以来,美债收益率曲线的变化有一个显著特征:长端利率波动趋势性大于周期性,短端利率波动周期性大于趋势性。长端利率中枢趋势下移,源自美国潜在增速下降,导致其对应的名义利率水平下降。长端利率周期波动减小主要源自美国经济进入“大缓和时代”,宏观变量周期性波动减小,进而导致长端利率周期衰减。尽管短端利率也存在趋势下行的特征,但受货币政策周期驱动,短端利率仍然呈现非常显著的周期性。拉长时间看,长端平稳下行,短端周期波动,进而导致短端利率是美债期限利差波动的主要驱动因素。

牛陡和熊平是美债曲线最主要的两种演变状态。

回看过去几十年的经验,美债曲线形态变化主要分为两种:牛陡和熊平。牛陡对应美国基本面触顶回落,联储货币在政策迅速转向宽松,进而导致短端下行幅度大于长端。熊平对应美国基本面逐步走向过热,联储货币政策转向紧缩,进而导致短端上行幅度大于长端。不同于中国,牛平和熊陡在美债曲线形态的变化中很少出现,这也和前面所说的美债期限利差主要受短端驱动是一致的。对中国来说,牛平对应长端下行幅度大于短端,在基本面下行压力较大阶段,短端受制于政策利率下行空间有限,而长端在资产荒的驱动下大幅下行。熊陡对应长端上行幅度大于短端,在基本面转强阶段,尽管货币政策收紧导致短端上行,但融资需求上升导致长端上行幅度更大。

熊陡的缺失导致美债10-2利差无法对增长定价。

如前文所述,美债曲线变动很少出现熊陡的形态,在基本面走强阶段,美债往往呈现出熊平而不是熊陡,这和中债曲线走势截然不同。美国长端利率对增长因子的定价不如短端敏感,这导致我们无法根据美国基本面趋势来预测10-2利差并对长端利率作出推断。我们可能需要从美债曲线的其他部位寻找线索。

2

美债2Y-3M利差是对增长和通胀的定价

美债2Y-3M利差对美国基本面的指向意义更高。

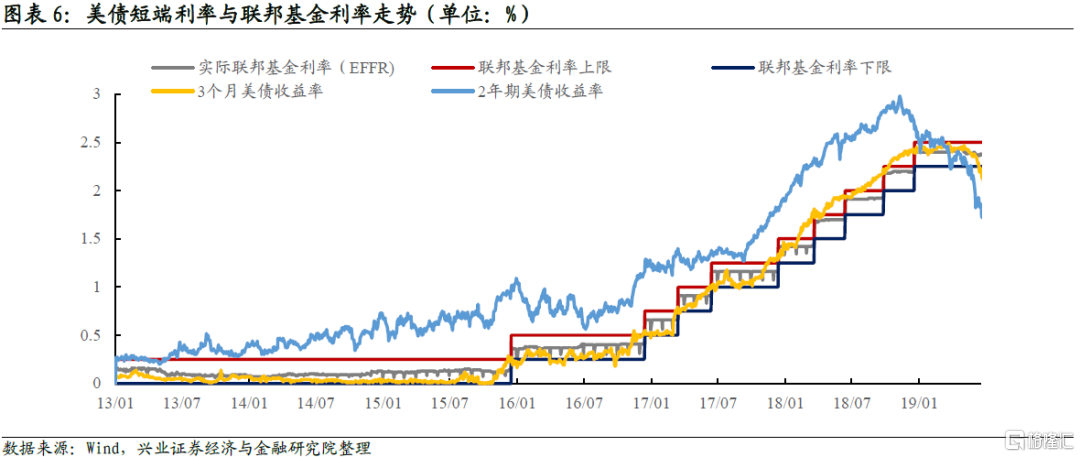

三个月美债收益率由即期联邦基金利率以及其他货币市场利率决定,也就是对当前流动性水平的定价。2年期美债收益率主要由未来1到2年预期联邦基金利率的水平决定,也就是对流动性预期的定价。美债2Y-3M利差可以灵敏跟踪货币政策预期路径的变化,而美国货币政策预期路径直接由美国增长和通胀形势决定,因此2Y-3M对美国基本面走势具有较高指向意义。

次贷危机之前,美债2Y-3M利差与美国PMI指数高度相关。但是次贷危机之后,2Y-3M利差部分时段似乎与美国PMI产生了背离。这主要和美联储货币政策框架转变有关。次贷危机后,美国联邦基金利率降至零,美联储若要进一步宽松不得不借助资产负债表工具,这是过去几十年从未出现的全新情况。次贷危机导致美国陷入典型的资产负债表衰退,经济复苏之路崎岖坎坷,这也导致联储的货币政策正常化之路十分漫长。因此我们看到尽管部分时段美国经济边际走弱(2014-2015年),但联储仍处于货币政策正常化阶段,这导致美债2Y-3M利差和PMI出现阶段性背离。

当通胀成为主要矛盾后,美债2Y-3M利差变成对通胀的定价。

2021年3月以来,美国PMI指数冲高回落,但2Y-3M利差却持续走阔,美债2Y-3M利差似乎与基本面再次背离。美联储的货币政策目标(dual mandate)主要包括就业和通胀,通胀形势的变化也会导致货币政策预期发生变化。当美国通胀保持在较低水平时,决定货币政策预期的主要是增长,因此美债2Y-3M利差与美国PMI高度相关。但过去两年通胀逐渐成为美国货币政策的主要矛盾,2Y-3M利差走阔所反映的货币政策收紧预期主要是对通胀形势的定价。

联储的远期指引可以大体引导美债2Y-3M利差走势。

美联储的货币政策工具箱中有三大工具:联邦基金利率、资产负债表工具和远期指引(forward guidance),其中远期指引容易被大家忽视。所谓远期指引,即引导公众和市场对于未来政策利率的预期,如果联储的远期指引对市场有说服力,那么就能极大提高货币政策的有效性和灵活性。因为联储不需要实际动手,只动嘴就可以改变广义金融条件的松紧,并将影响传导至实体。2年的维度可能是联储信服力的极限,因此2年美债收益率在大部分时间可以由联储远期指引决定,2年以上期限则超出了联储的能力范围。美债2Y-3M利差可以被认为是美国增长、通胀以及联储远期指引三因素交互决定的变量。当然也存在例外的情况,如果市场不再信服联储的远期指引,那么2Y-3M利差就会由市场的预期决定。2018年12月联储最后一次加息前,2Y-3M利差就开始大幅压缩,不久后就出现倒挂,这也说明联储的这次加息可能是一次货币政策失误。

3

美债10-2利差的实质:对不确定性的定价

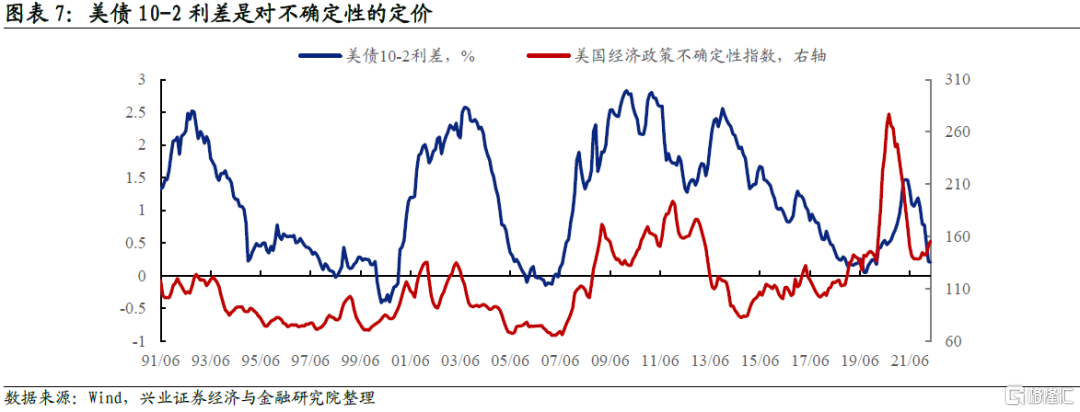

美债10-2利差可能不是对增长和通胀的定价,而是对不确定性的定价。

如前文所述,美国增长和通胀的预期都被包含在美债2Y-3M利差里,美债10-2利差不是对增长和通胀的定价,这和中债收益率曲线完全不同。很多实证文献得出了一个结论,美债10-2利差主要是对不确定性的定价。持有长端美债需要承担更高的利率风险,而10-2利差就是对这部分利率风险的补偿。利率风险可能来自通胀冲击(inflation shock)、货币政策冲击(monetary policy shock)以及基本面冲击(fundamental shock)等,这些外生冲击正是不确定性的来源。预期之内的通胀上升、货币收紧、基本面上行不叫不确定性,也不会导致美债10-2利差抬升,10-2利差主要是对预期之外的因素或者说美债的波动性定价。如果我们用美国经济政策不确定性指数来度量不确定性的程度,可以发现它和美债10-2利差存在较高相关性。

微观因素可能也会对10-2利差产生影响,但不是主导因素。

美债净发行、联储QE和缩表等也会对10-2利差产生影响,但不是主导因素。理论上,如果美债净发行规模上升,会导致机构对长端美债的配置需求不足,从而导致美债期限溢价走阔。和中债一样,供给冲击尽管在短期可能会影响期限溢价,但中长期维度对期限溢价的影响十分有限。联储缩表可以当做一次观察美债供求对期限溢价影响的“自然实验”。上一轮紧缩周期中,联储于2017年9月开启缩表,无论是联储与市场沟通缩表的过程中,还是缩表实质开启之后,美债期限溢价均出现趋势性压缩,并未像市场预期那样抬升期限溢价。

今年不确定性还存在再度上升的可能,不能低估美债期限溢价上行的空间。

目前美债曲线处于十分平坦的状态,美债10-2利差处于低位,这可能意味着当前市场认为经济面临的不确定性较低。换句话说,当前市场对通胀下行比较乐观,对基本面走弱则较为悲观,因此市场认为未来出现通胀冲击和货币政策冲击的概率较低。我们此前的系列报吿一直提示,这轮通胀的粘性可能持续超预期,美国基本面的韧性也可能持续超预期。联储5月FOMC会议纪要里提到,通胀风险可能高于当前的基准预测(risks to inflation are skewed to the upside)。如果未来inflation shock真的出现,大概率同时导致monetary policy shock,那么美债10-2利差大概率会走阔,以对上升的不确定性作出补偿。

4

把握可以把握的

美债期限溢价走势较难预测,但至少年内美债曲线倒挂的概率较低。

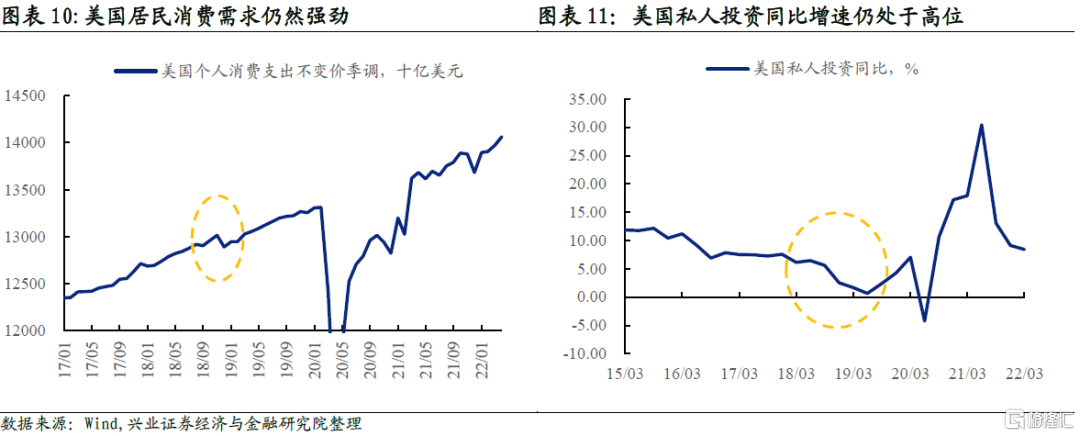

根据前文分析,美债10-2利差不是对美国增长和通胀的定价,而是对未来不确定性的定价,因此在投资决策中很难对美债10-2利差进行预测。目前10-2利差已经处于相对较低的水平,其上限很难预判,但其下限则相对好预判。只要美国不出现显著衰退风险,那么美债10-2利差一般不会出现倒挂。今年的短暂倒挂主要是由于联储货币政策收紧程度大幅超预期并导致短端调整大于长端所致,此后随着长端吸收货币政策冲击并跟随短端调整,美债10-2利差再度转正。美国基本面的支撑是居民消费和企业资本开支,只要这两者维持韧性,美国基本面就会保持强势。2018年末美债曲线倒挂很重要的背景是,美国居民消费出现大幅下行,且美国私人投资持续回落近1年,美国基本面动能衰减特征明显。而当前根据对美国居民消费和美国企业资本开支的推断,至少2022年内美国基本面进入衰退的风险较低,因此美债曲线再度倒挂的概率也较低。

未来长端美债收益率主要取决于联储加息路径。

按照我们对美国中性利率的判断(《美国中性利率是多少》),美联储需要在今年剩下的五次议息会议每次加息50bp,到年底前将联邦基金目标利率抬升至325-350bp的水平,且2023年延续加息的步伐。那么2年期美债收益率将会上行至接近350bp的位置,即使美债10-2利差保持在低位,那么十年美债收益率也大概率突破350bp。目前6月和7月加息50bp较为确定,但市场对9月、11月和12月FOMC的加息预期计入尚不充分。随着美国劳动力市场日益趋紧,通胀的严峻性将要求联储进一步大幅加息,下一个预期修正的窗口可能在今年三季度。美国通胀压力仍会持续相当长一段时间,因此联储这轮货币紧缩周期不会轻易结束,我们对美债利率也不应该轻言顶部。

风险提示:美国基本面超预期走弱;美国通胀环比读数下行幅度超出预期