本文來自:學恆的海外觀察,作者:王學恆

核心觀點

美股第一階段調整結束。由於CPI處於較高水平,而且2022年依然伴隨着較大的通脹壓力,因此即便美聯儲計劃在6、7月各加息50BP,使得美十年期國債收益率也難於繼續上行。換而言之,我們傾向認為,美債最快速的下跌已經過去,這是美股短期企穩的重要原因。

儘管如此,我們維持此前的判斷,美股的中期調整尚未結束。理由有三:1、通脹壓力較大,即美聯儲依然會把計劃的加息實施下去;2、全球收縮期尚未結束,PMI、時薪等指標還在下行趨勢中,對於二季度美國宏觀經濟尚無法樂觀;3、美股的風險溢價尚未到4%的安全區,從短週期回調區間看,美股本輪尚未回撤43月線支撐,債券市場止跌往往領先股市5個月左右,目前看還需要時間。

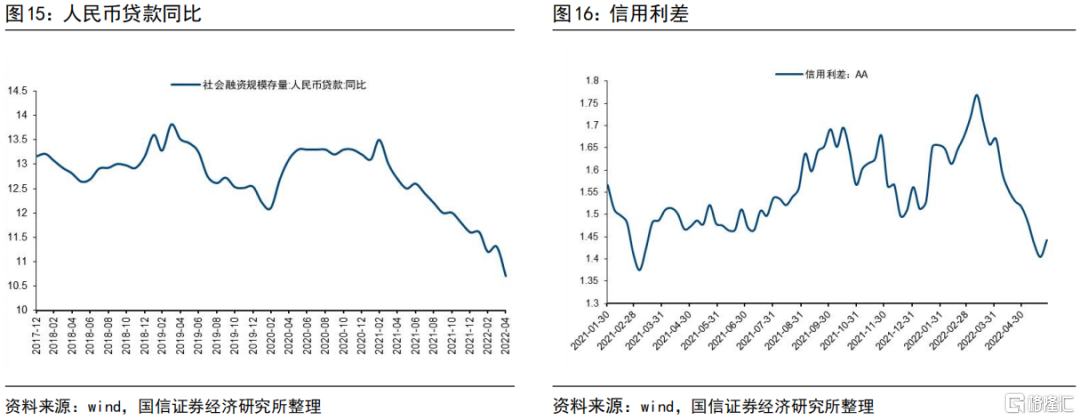

穩經濟會議與上海復產提振信心。當下,我國的貨幣非常寬鬆,表現為M2穩定增長,銀行間、國債回購、理財收益率、信用利差等均處於較低水平。相對不利的是社融,尤其是企業的中長期貸款部分。

今年以來,商品價格的同比回落明顯,即PPI回落明顯,但商品價格絕對值依然維持在較高水平,這將對中下游的製造業帶來持續的成本壓力。

復工復產以及不斷加碼的穩經濟政策,有助於社融數據的改善。我們耐心等待信用傳導逐步通暢,以及產量數據的恢復。

恆生互聯網與醫藥或處在中長期底部區域。儘管5月,騰訊為代表的互聯網龍頭公司發佈了業績下滑的一季報,但股票已經止跌。結合政策面上促進平台經濟健康發展的導向,我們認為恆生互聯網或處在中長期的底部區域。伴隨着A股的反彈,港股5月份的風格與此前呈現了不同的樣貌:超跌的汽車、電子、光伏反彈,而前期勝出的地產、基建則下跌。而我們傾向於還是守在原有低估值、穩增長風格中。

投資建議:6月,積極的信號是政策的加碼,以及上海的復工。需要觀察的信號則是:1、美國6/7/9月的加息箭依然在路上,我們也分析了美股的風險溢價並未到安全區域;2、美國及全球2季度經濟增速恐不達預期;3、對於2022年的企業盈利,預期較高,這依然可能有個下修的過程。我們維持港股的評級為標配。

在板塊方面,我們依舊維持來自於二季度初的推薦方向(而非5月漲得好的板塊):1、電信運營商;2、內資央企房企以及基建產業鏈;3、農業與食品飲料;4、綠電運營商;5、此外,我們認為互聯網以及醫藥,已經處在中長期底部區域。

風險提示:疫情發展的不確定性,經濟週期下行的風險,俄烏局勢發展的不確定性,美聯儲加息的風險。

美股第一階段調整結束

但尚未到談論反轉

美債收益率上行最快的時間已經過去

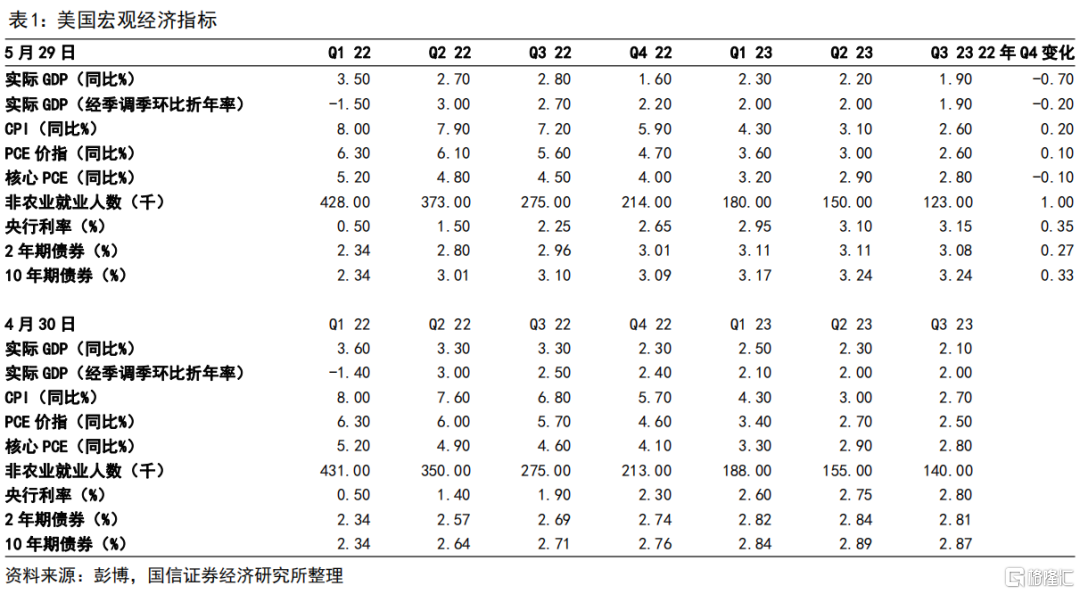

伴隨着Q1美國實際GDP的下滑,市場下調了美國在2022年的GDP增速。與上個月比較,對今年實際GDP在Q4的增速從2.3%,下調至1.6%,下調幅度為0.7%。折年GDP也下調了0.2%。

加之對通貨膨脹的擔憂並沒有解除,表現為Q4的CPI上調了0.2%至5.9%。且在明年下半年,CPI依然在2.6%左右。

故而,市場繼續上修了今年的央行利率目標至2.65%,此間體現的今年的加息節奏為:6月份加息50BP,3季度加息75BP,4季度加息40BP,這比4月份來看,對於3季度的加息幅度要更勝一籌。

但需要指出的是,儘管伴隨着加息預期的上修,我們可以看出,10年期債券收益率的變化開始變得比較遲鈍。因為早在5月9日,10年期美債收益率就已經觸及了3.2%的水平,然而,市場預期即便到今年年底,10年期美債收益率也僅為3.09%,甚至明年下半年,美債收益率也僅到3.2%左右。

這反映了:1、在對未來經濟沒有那麼樂觀的情形下,收益率繼續上行的預期減弱;2、美債收益率相對吸引力提高,引起市場的逐步加配。

故而,美債已經度過了最快的下跌窗口期。

美國通脹邊際走好,但依然是今年巨大的挑戰

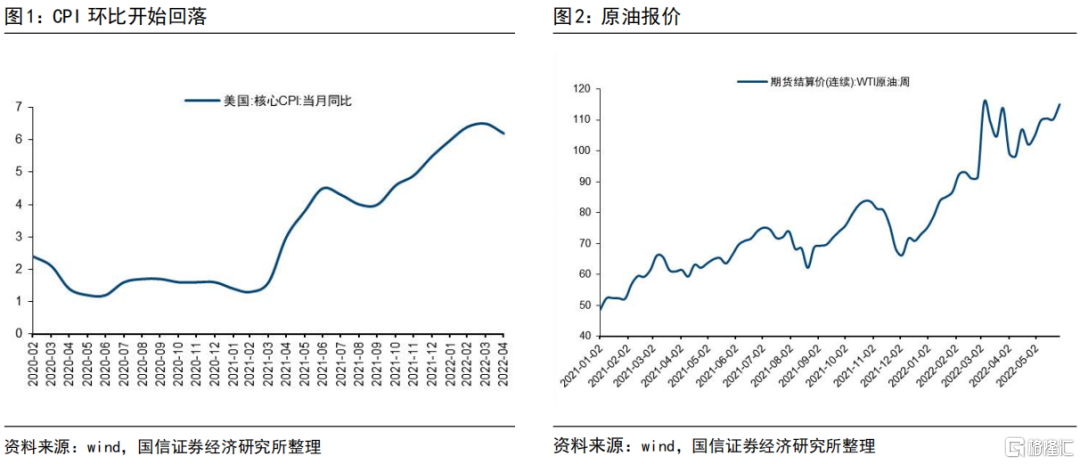

4月份的CPI為8.3%,較3月的8.5%環比有所回落,但如果在更高頻的原油報價上可以看出,4月份原油價格有過回落,而進入5月份,原油價格繼續攀升,因此短期壓力猶在。

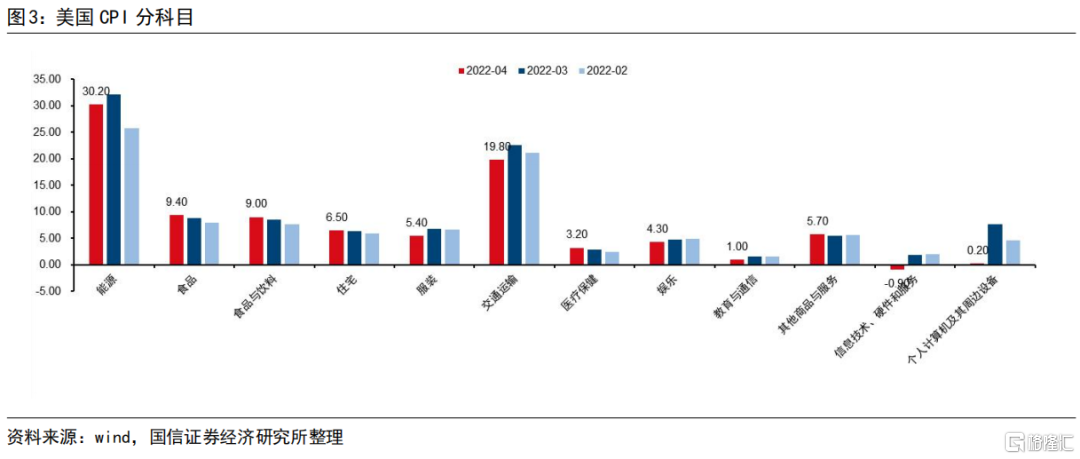

從美國CPI分科目看出,4月份對CPI邊際回落影響較大的是能源,以及與能源強相關的交通運輸,如果5月份原油價格較4月繼續攀升,則當下的回落尚不構成趨勢性下跌。

此外,食品、住宅、醫療保健、服務一些與勞動力成本推升相關的科目,CPI還在攀升。

故而,即便我們也認為從經濟週期收縮的角度(表現為從去年5月,全球的製造業PMI就開始回落),將必然作用於大宗商品價格,使得商品、能源或早或晚地下跌,然而俄烏局勢的不確定性,使得這次能源價格的高企比以往更有韌性。

加之,食品價格的上漲,尤其是今年糧食安全的威脅要更大,以及勞動力成本推升的科目,讓2022年美國的通脹壓力依然很大。

改善通脹,一來可以通過美聯儲的升息去抑制需求;二來可以通過美國政府來改變俄烏局勢以緩解能源、糧食供應問題,或者降低中國關税來改善進口商品成本。但是顯然到目前,後者尚未讓資本市場看到可能性。

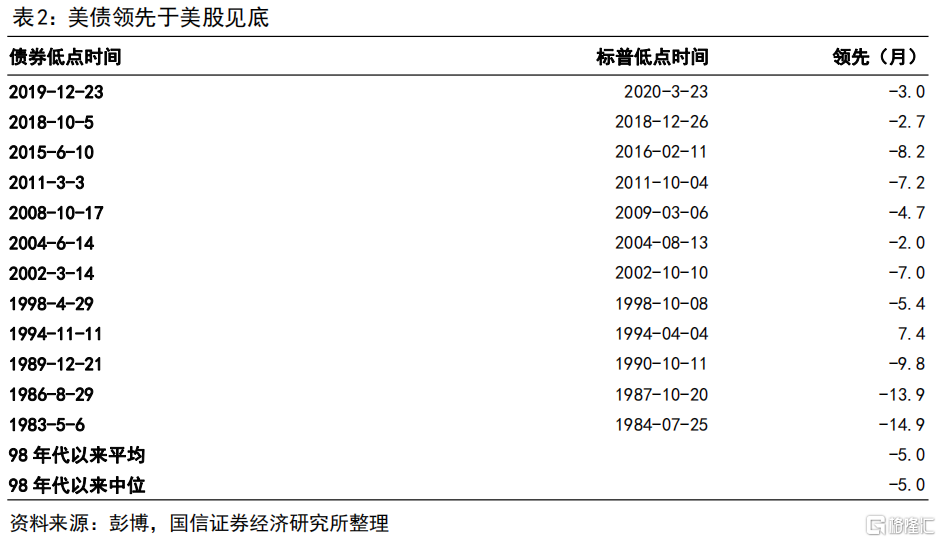

美債止跌是美股止跌的前提

我們曾提及,美債止跌是美股止跌的前提。美債平均領先美股5個月見底。或者説,在相對樂觀的情形下,我們假設美債已經於5月中旬見底,那麼股票市場也應該在今年的Q4前後才見底。

但是,這裏的基本假設是5月中旬美債的底部就是本輪基欽週期的底部,這個結論還下得過早。如果按照分析師們的預期,由於明年下半年美債收益率繼續創新高,因此已不能排除債券不會二次探底。這很大程度上由當下的通脹依然處在較高的水平而決定。

四月美國經濟數據總體偏弱

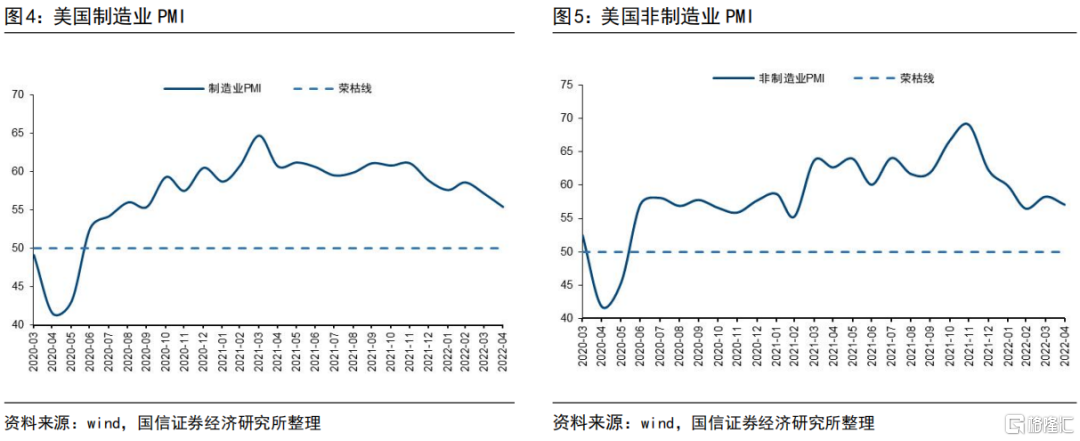

4月,美國製造業PMI回落至55,非製造業PMI回落至57,都表現疲弱。

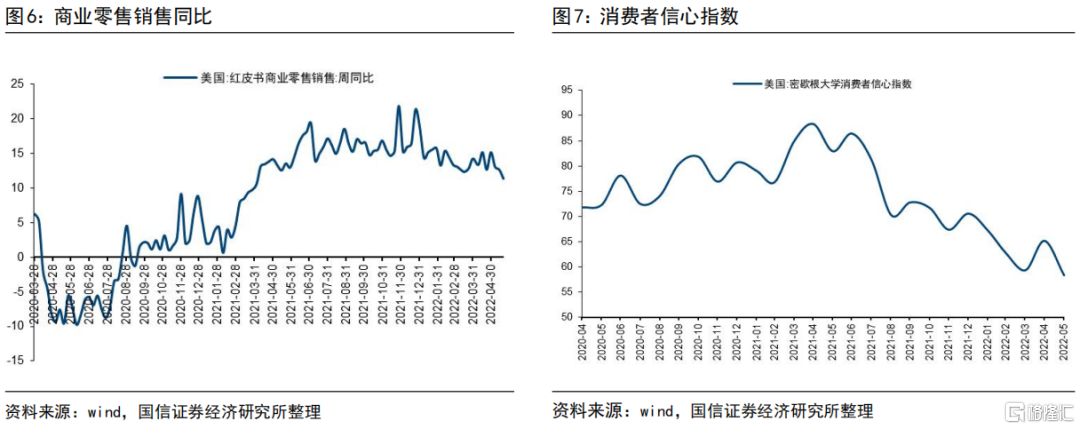

連鎖商業零售銷售數據同比,也在回落。密歇根大學消費者信心指數創了疫情以來的新低。

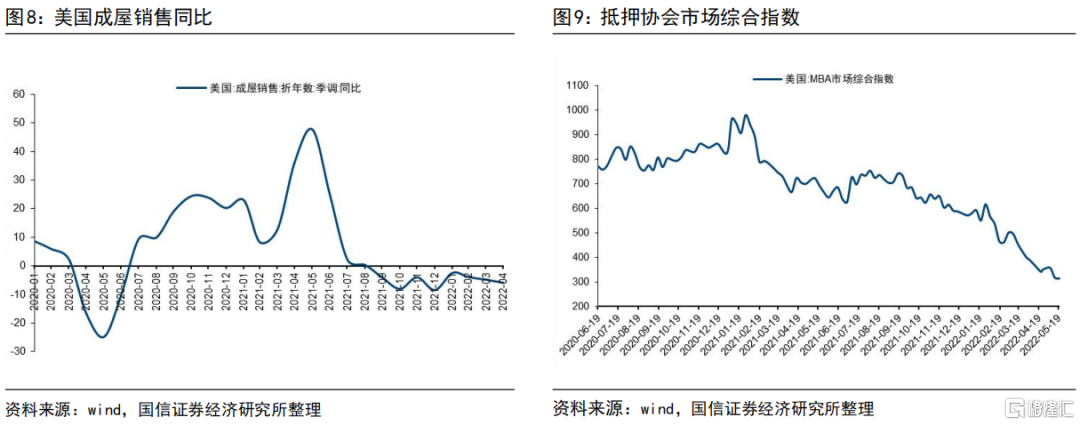

由於利率的上行,房地產銷售數據同比依然較弱,MBA市場綜合指數,繼續創新低。

對股票市場的看法:美股調整將進入到第二個階段

一種合理的討論是:美股標普500最大回撤已經高達21%,納斯達克最大回撤更是達32%,那麼是否美股調整已經結束,或者離底不遠?

我們在3月、4月、5月,以及專題討論《當下美國經濟週期處在什麼位置?》已經多次討論過這個問題。我們傾向美股的調整依然沒有結束。

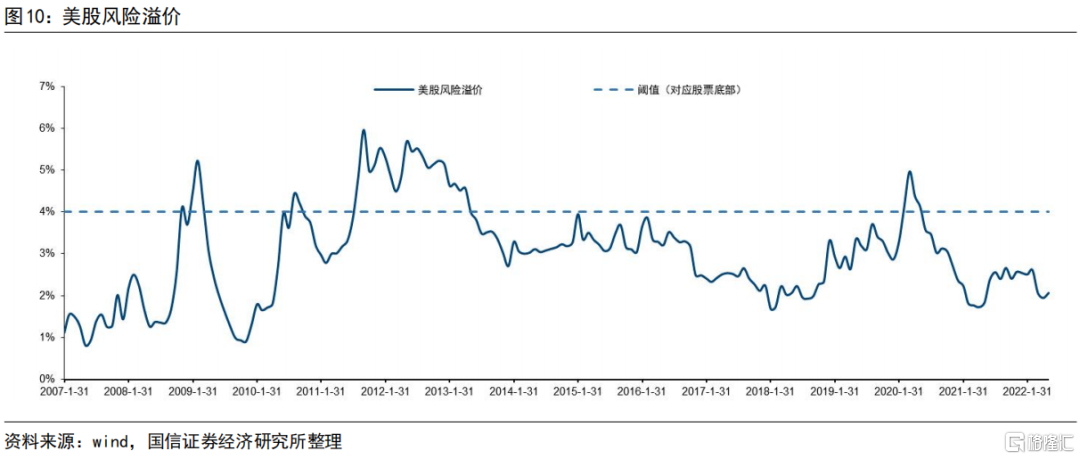

下圖是美股的風險溢價水平。它的計算方式是標普500的市盈率倒數,與10年期美債收益率的差值。

在經濟危機之後,美股的重要低點,對應着風險溢價水平在4%,或以上。儘管今年美股調整了較多,標普500估值有所回落,但考慮到美債收益率上行較多,所以美股的風險溢價水平並沒有大幅攀升。即,美股到目前的調整,體現的是無風險收益率上行的影響,而非風險溢價的上行影響。

小結

在多篇報吿中,我們討論了對當下美股依然不樂觀,這裏再做一個小結。

1、經濟週期處在收縮期尚未結束;

2、今年伴隨着與此前相較更加嚴峻的通脹壓力;

3、美股在短週期的調整幅度統計為15%-25%,這或許是部分聲音看調整結束的依據。但不容忽視的事實是,美股在疫情之後的上漲幅度明顯較此前幾輪都大,因此本輪下跌的幅度也可能更大。這反應在:美股每一次下跌都會回踩43個月的月線支撐,而本次距離這個目標還遠;

4、目前的下跌,體現的是無風險收益率推升的影響,而非風險溢價提升的影響;

5、目前還不敢斷言,債券的低點已經見到,而僅能判斷債券下跌最快的時間已經過去,債券見底是股市見底的前提條件。

對於港股和A股,積極的信號是:

一旦美元指數走緩,即對兩個市場的流動性抽水壓力明顯減小。目前來看,美元指數上漲趨勢被減緩,如果按照當下美國經濟增速下修,以及市場對於美聯儲加息的預期相對充分吸收的情況來看,已經具備了美元兑人民幣中期走穩的條件。

國內:穩住經濟會議與上海復產提振信心

上海、北京疫情逐步向好

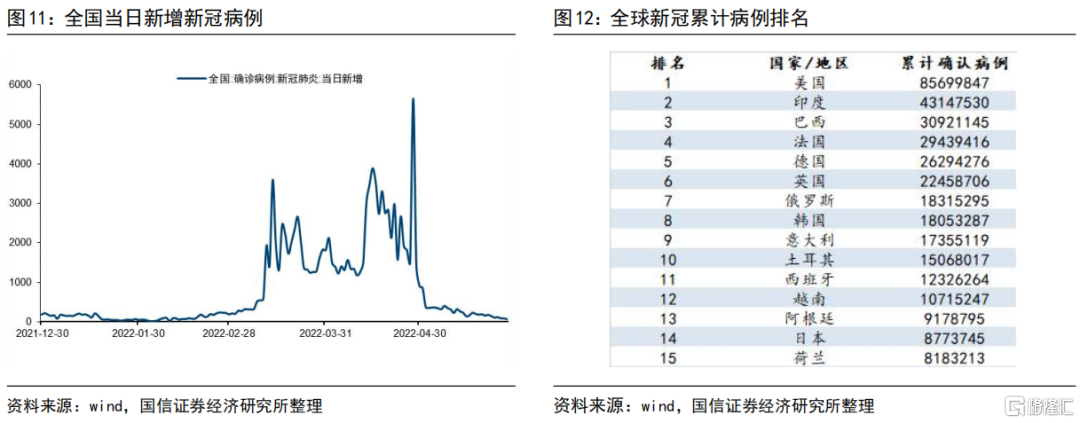

全球疫情在4月份從單日感染過千,在上海、北京等地的嚴控下,終於在5月份疫情平穩向好。全國5月底新冠疫情當日新增病例不足100。

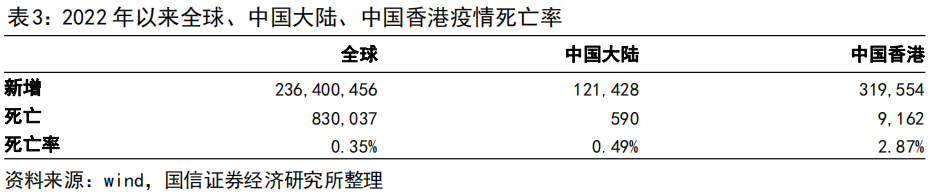

從2022年1月1日開始計算,全球新冠肺炎死亡率為0.35%,該口徑是確診病例(不包含無症狀感染者),我們採用了相似的口徑,中國大陸的確診死亡率為0.49%,與全球相仿,中國香港死亡率則顯著高過全球平均水平,達到了2.87%。這體現了疫苗注射率不高,加之醫療資源有擠兑的情形下,死亡率可能會激增。

由於,在上海無症狀感染者的數量,顯著高過確診,因此我們計算了今年以來的新冠肺炎廣義死亡率(分母是確診+無症狀感染者)為萬分之八。按照疫情從最初毒株到德爾塔、歐米克戎,大約每半年到一年傳染性更強但致死率更低的規律,期望未來其對人類的危害將繼續降低,進而減少對生產、生活的負面影響。

政策面上,積極的信號頻繁傳出,提振人氣。5月25日,國務院召開全國穩住經濟大盤電視電話會議。國務院總理李克強表示,要努力確保二季度經濟實現合理增長和失業率儘快下降,保持經濟運行在合理區間。加大實施力度,國常會確定6方面33條穩經濟一攬子政策措施,各部門5月底前要出台可操作的實施細則、應出盡出。幫扶市場主體紓困、穩崗拓崗等政策能出盡出。進一步打通物流和產業鏈上下游銜接堵點,推動復工達產。

5月29日,上海市最新發布了《上海市加快經濟恢復和重振行動方案》。針對復工復產卡點堵點,上海提出了分類指導、動態修訂復工復產復市疫情防控指引、取消企業復工復產復市不合理限制,6月1日起取消企業復工復產“白名單”制,擴大企業防疫和消殺補貼範圍、建立健全長三角產業鏈供應鏈互保機制、暢通國內國際物流運輸通道等政策措施,全力支持和組織推動各行業領域企業復工復產復市,穩步提高企業復產率。

當下的貨幣非常寬鬆,信用受到疫情影響傳導尚需時間

當下,我國的貨幣非常寬鬆,表現為M2穩定增長,銀行間、國債回購、理財收益率、信用利差等均處於較低水平;但是社融同比增速卻不明顯。這種情況在歷史上是相對罕見的:一來,由於疫情導致了上海以及北京的部分地區處於靜態中,影響了生產、消費;另一方面,由於企業對未來自身發展的預期不穩,中長期貸款同比回落明顯。

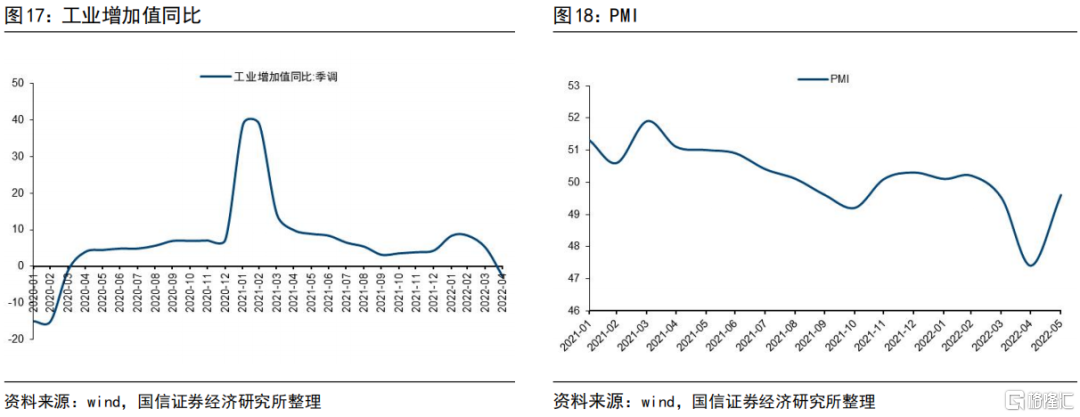

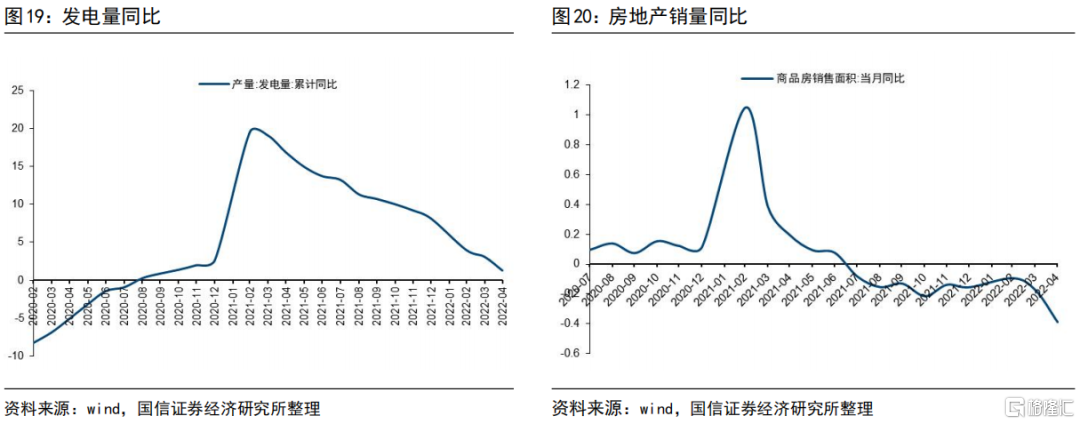

反映產量的數據,如工業增加值,PMI,發電量,房地產銷量,汽車銷量等等,在疫情的衝擊下,於4月均創出了本年的新低,5月份在上海復工復產的預期下,PMI開始反彈。

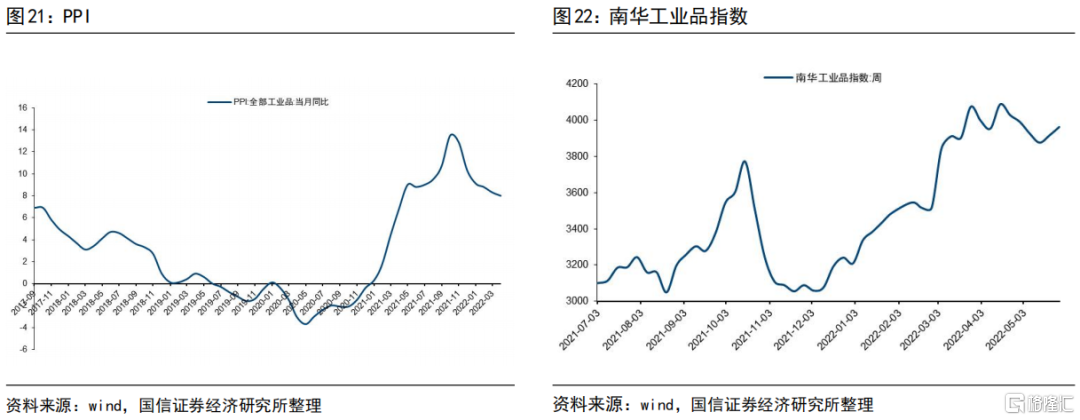

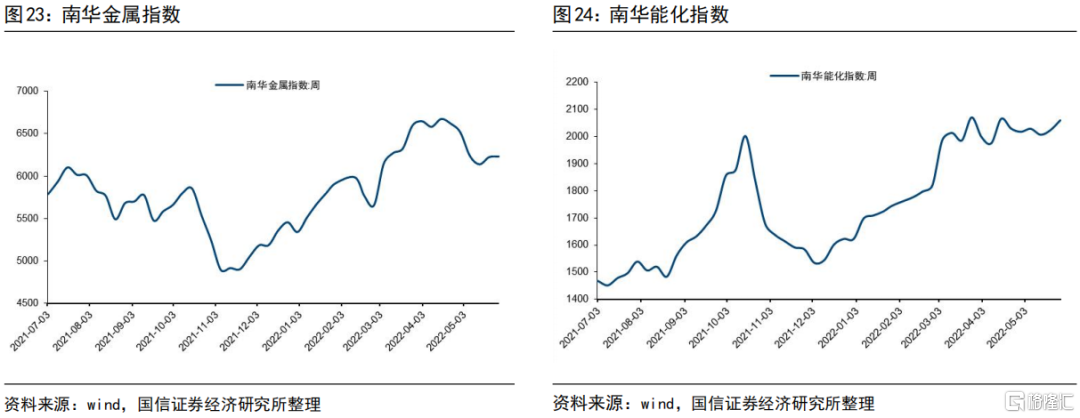

PPI回落明顯,但工業品價格仍處在高位

今年以來,商品價格的同比回落,即PPI回落明顯,但商品價格絕對值依然維持在較高水平。

由於全球的局勢,使得商品較以往經濟收縮期表現地更加的強勢。我們認為這是商品價格滯後於產量的一種體現,並目前已經在高位並將下跌。但由於其在高位的停留時間已經接近2個季度,這將對中下游的製造業帶來持續的成本壓力。

即便上游企業有不錯的盈利能力,但我們也提示投資者要管理好對其股票收益的預期,因為股票價格往往領先於商品價格,一旦產量的傳導效應作用於價格,則可能改變市場對此類企業未來盈利能力的預期。

小結

目前觀察,北京與上海疫情均已得到了明顯控制,6月份上海復工復產。

此外,穩住經濟大盤的會議夯實了“政策底”,我們耐心等待產量數據的恢復。

港股:恆生互聯網與醫藥或處在中長期底部區域

港股5月小幅反彈

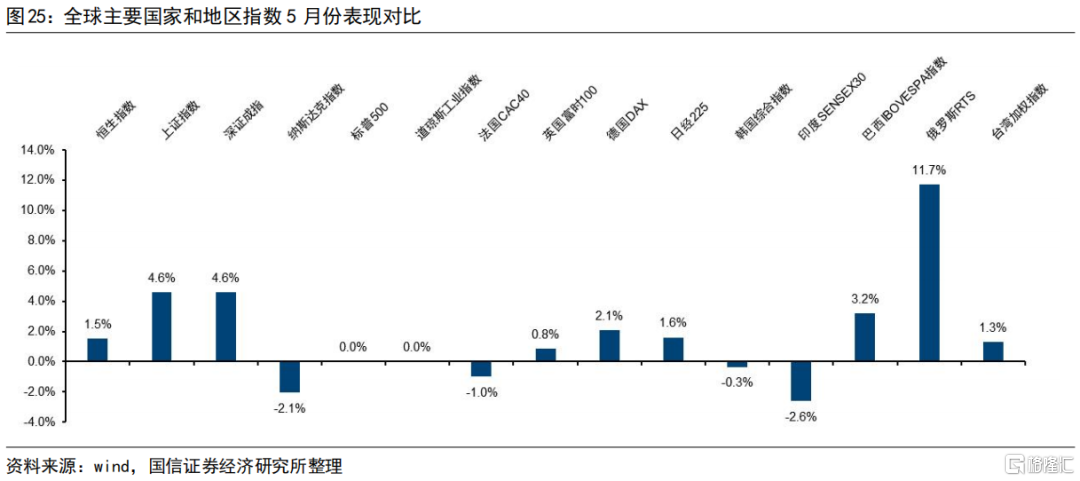

5月,港股小幅反彈了1.5%,遜於上證指數,但好過美股。由於5月份互聯網龍頭公司的一季報開始發佈,騰訊利潤同比下滑打壓了市場人氣。但目前互聯網企業的估值具備較強的吸引力,因此利空釋放下跌後又頑強地修復了行情。

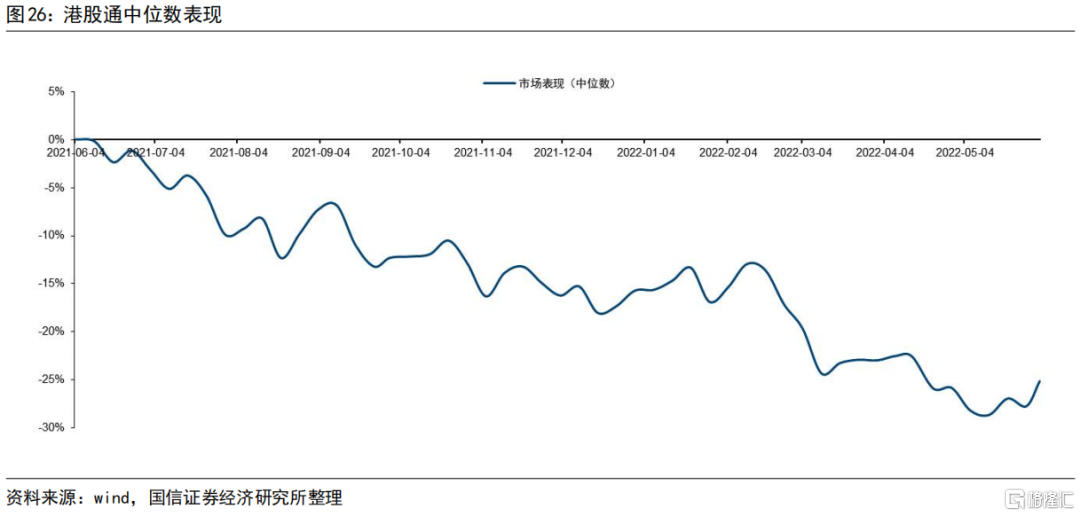

此外,儘管3月15日恆生指數創新低,但是在5月中旬,港股通中位數表現才觸底。

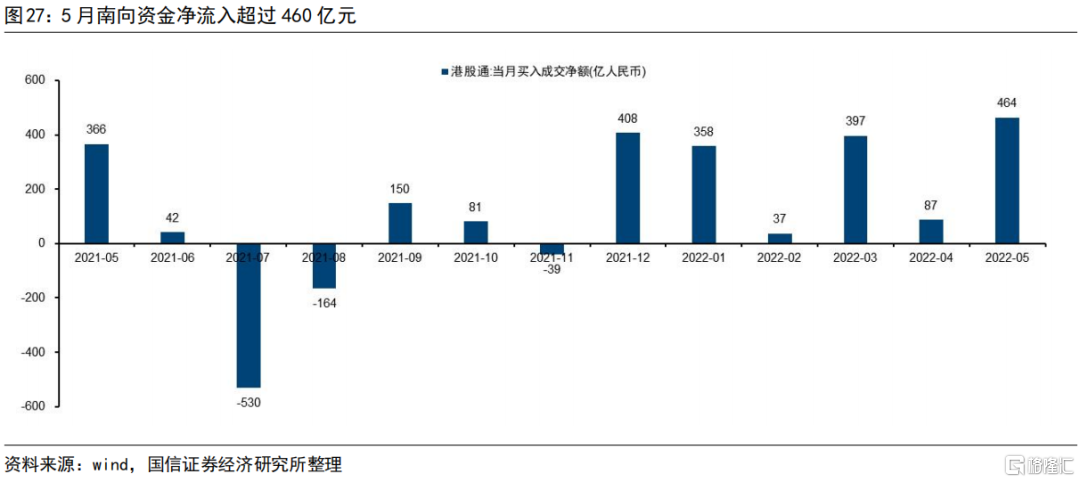

南向資金月度加倉創今年新高

5月,南向資金加倉港股更加堅決,全月淨流入超過460億元,是今年以來最多的一個月。

我們曾提及,港股的低估值,加之上市企業的大規模參與回購,均給了大陸投資人以更強的信心。儘管Q1港股的業績乏善可陳,但南向資金體現的是一種越跌越買的長期持股決心。

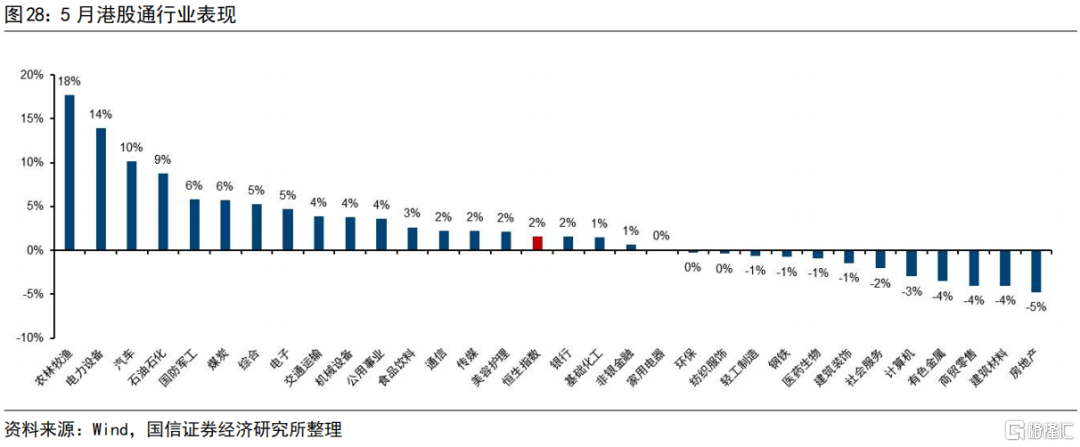

行業表現:5月份表現為清晰的超跌反彈

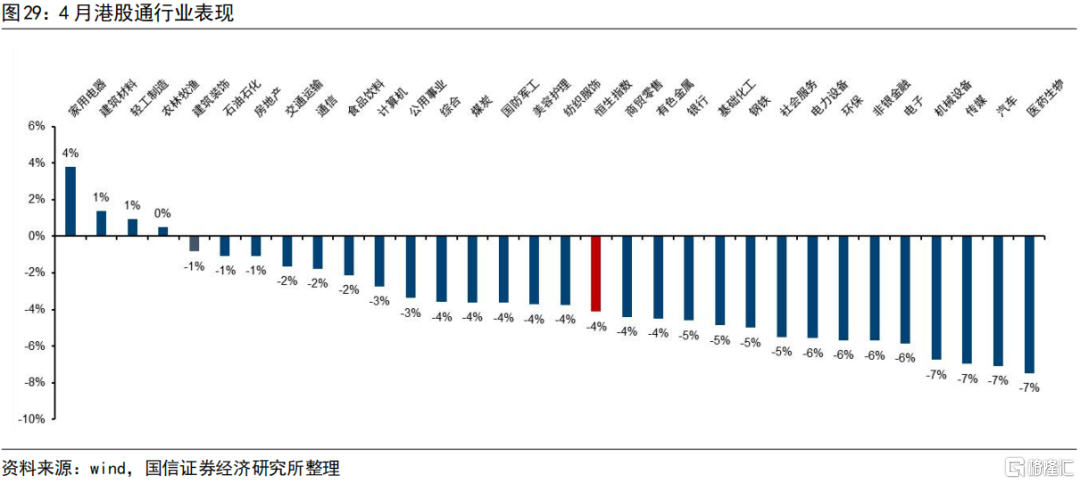

4月份的反彈是穩增長類和通脹。5月,農林牧漁依然維繫了這個趨勢。電力設備受益於政策面的刺激,漲幅排在第二。汽車、電子、機械是超跌反彈類行業。石油石化與煤炭,表現超出我們預期,本月繼續錄得正收益。其他板塊如食品飲料、通信、傳媒、美容護理、銀行與大盤同步。

本月穩經濟方向則回撤明顯,包括房地產、建築材料、建築裝飾。此外,計算機(互聯網)、社服、醫藥生物表現欠佳。

所以,本月總體呈現了超跌反彈的走勢。即,前期跌得多的漲得多,如光伏、新能源、汽車、電子;前期有超額收益的反倒表現一般,如房地產、建材。

一個現實的問題是:如果判斷此處即是調整結束,則這樣的反彈可以持續;如果判斷反彈依然是在調整中的中繼或者弱勢震盪的話,那麼市場大概率還將沿着此前穩經濟+通脹以及低估值高股息創造超額收益。

我們傾向於後者。理由是:

1、美國方面,加息尚未結束,而且6月、7月有兩次50BP的加息,這對港股的影響尚不能忽略;

2、目前對於2022年盈利預期可能過高,我們在此前的月報中討論過這個問題;

因此,我們依然把5月的這些超跌反彈行業視作一個短期現象。

但是,港股跌幅最深的互聯網、醫藥板塊,儘管在5月表現不佳,分別是-3%與-1%的收益,站在中期角度,我們認為這兩個板塊已經處於底部區域。迄今為止,它們已經調整了1年零4個月,同時互聯網行業的“政策底”已經出現,儘管一季報不佳,但這可能已經包含在此前連續下跌的股價中。

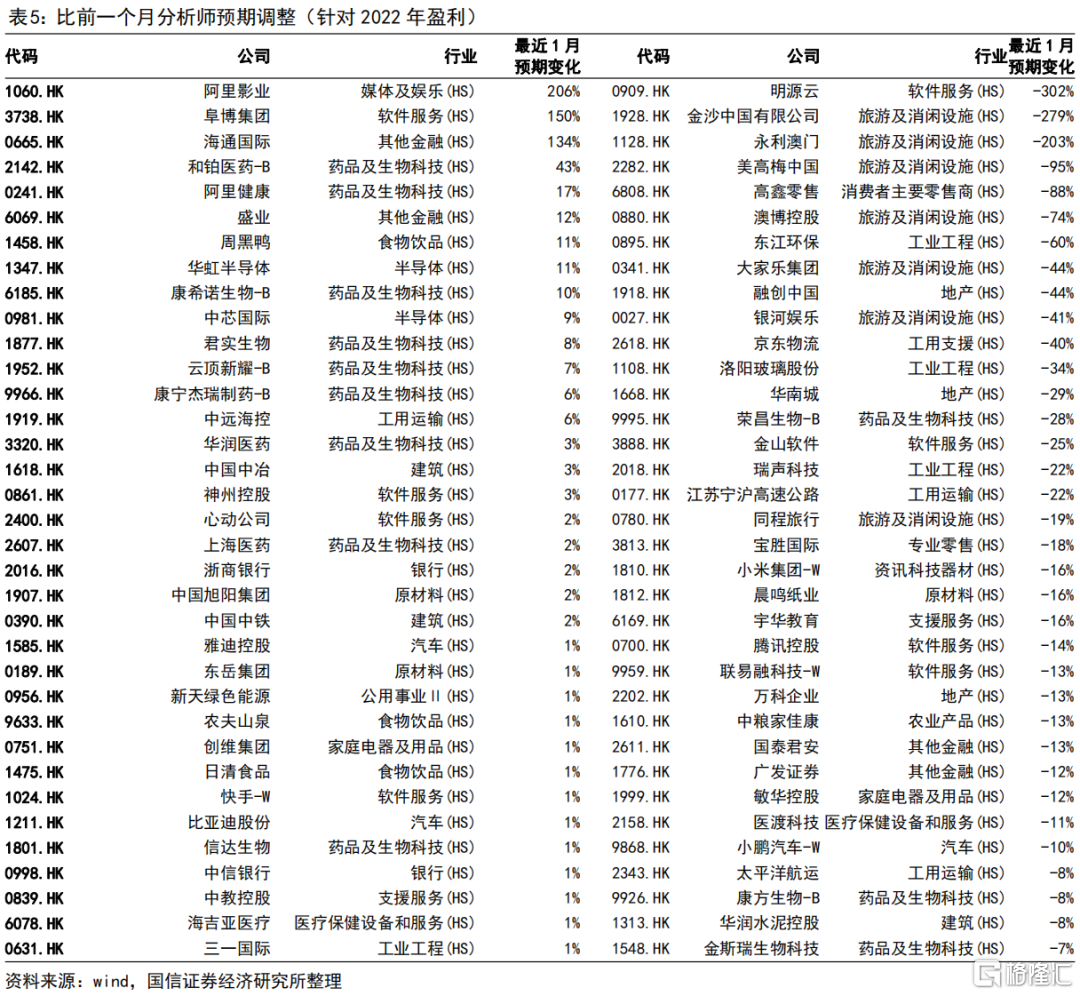

盈利預期:航空公司、線上藥品、部分生物製藥、家電被上修

分析師在當下與1個月之前,對於部分公司在2022年的業績進行了修正,其中業績上修34家,下修92家。

上修主要分佈在原材料、銀行、半導體、醫藥、公用事業幾個板塊;

下修主要分佈在房地產、機械、保險、電子、運輸、零售等幾個板塊。

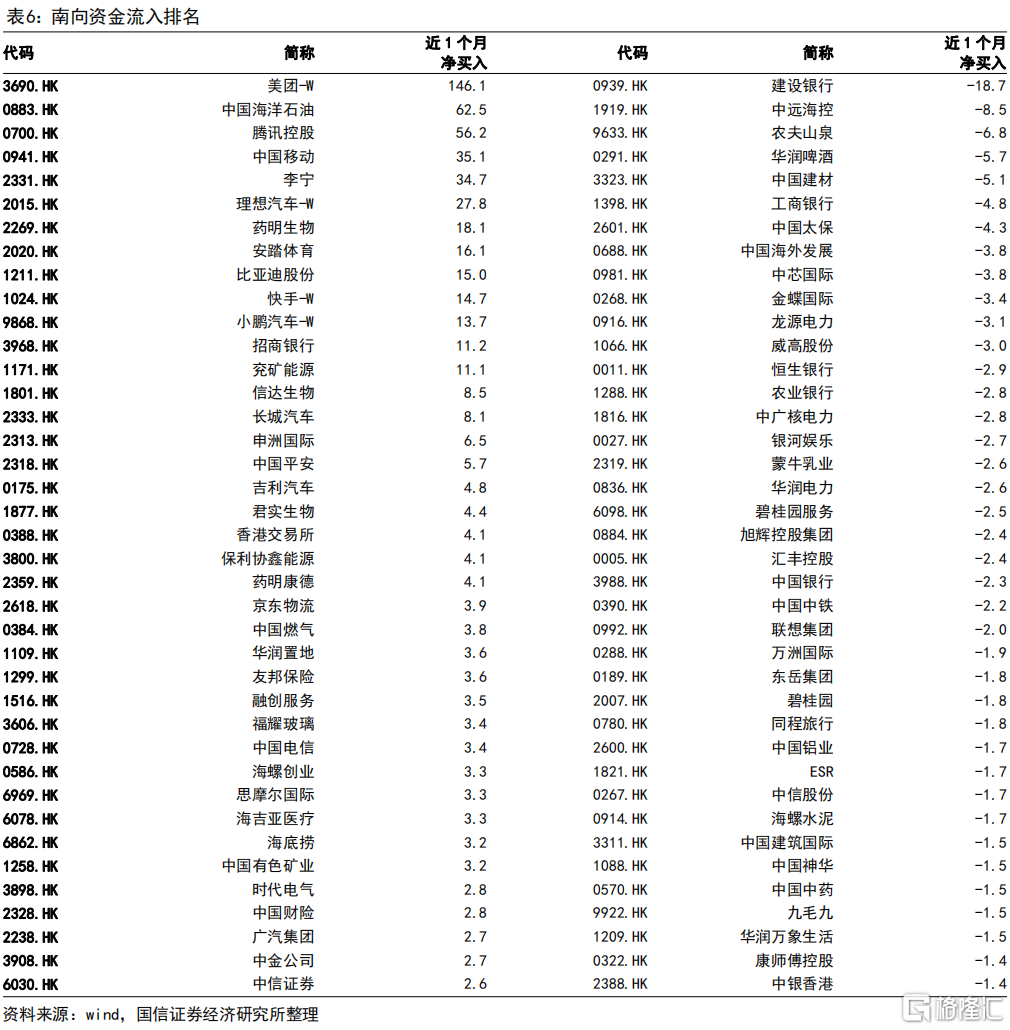

南向資金淨流入

南向資金加倉前十名:美團、中國海洋石油、騰訊控股、中國移動、李寧、理想汽車、藥明生物、安踏體育、比亞迪股份、快手。

南向資金減倉前十名:建設銀行、中遠海控、農夫山泉、華潤啤酒、中國建材、工商銀行、中國太保、中國海外發展、中芯國際、金蝶國際。

投資建議

對於6月,我們依然維持震盪走勢的判斷。

積極的信號是政策的加碼,以及上海的復工。

需要觀察的信號則是:1、6/7/9月的加息箭依然在路上,我們也分析了美股的風險溢價並未到安全區域;2、美國及全球2季度經濟增速恐不達預期;3、對於2022年的企業盈利,預期較高,這依然可能有個下修的過程。

我們維持港股的評級為標配。

在板塊方面,我們依舊維持來自於二季度初的推薦方向(而非5月漲得好的板塊):

1、電信運營商;2、內資央企房企以及基建產業鏈;3、農業與食品飲料;4、綠電運營商;5、此外,我們認為互聯網以及醫藥,已經處在中長期底部區域。

風險提示

疫情發展的不確定性,經濟週期下行的風險,俄烏局勢發展的不確定性,美聯儲加息的風險。

More Content