本文來自格隆匯專欄:廣發固收劉鬱 作者:劉鬱 黃曉曦

摘 要

作為6類信用風險緩釋/保護工具之一,信用風險緩釋憑證(CRMW)於2010年10月推出,推出時間較早,參考債務為單一標的債券,是標準化產品,可以在銀行間市場流通。

截至2022年5月底,CRMW存續276億元,涉及標的主體83家。從標的主體的企業屬性看,民企、城投佔比較高,分別為38%、37%。從標的主體的主體評級看,低評級主體佔比較高,AA、AA+評級分別佔比46%、38%。創設機構方面,以商業銀行為主,創設的CRMW存量規模為219億元,佔比79%;其次是擔保公司和證券公司,分別佔比14%、6%。

CRMW的發行伴隨着“支持企業債券融資”的功能。根據標的主體的不同,可將CRMW的發行分為三條主線:第一,自2018年以來,支持非地產民企債券融資。2018年10月央行發文支持民企債券融資。以民企為標的主體的CRMW在2018年發行68億元、2019年發行99億元。主要涉及AA+、AA的化工、綜合、通信行業民企。

第二,自2019年以來,支持城投債券融資。特別是2021年,以城投為標的主體的CRMW發行60億元,單年發行規模達到高峯。涉及城投以AA的國家級園區、區縣級城投為主。

第三,自2022年5月以來,支持地產民企債券融資。新城控股於2022年5月26日在CRMW的支持下發行10億元中期票據,標誌着首單房企CRMW落地。

從投資角度看,“CRMW+標的債券”可實現短久期、較高收益率。申購CRMW+標的債券,相當於將信用風險降至創設機構信用水平。2022年1-5月CRMW實際收益率均值為3.3%,期限主要為2年以內,在資產荒的背景下,提供了一個短久期、較高收益的選項。需要注意的是,關注標的主體存續債二級估值水平,如果標的公司存續債二級估值明顯高於一級發行票面利率,可能存在新券上市後浮虧的風險。

核心假設風險。政策出現超預期調整。

1

信用風險緩釋/保護工具共6種

信用風險緩釋/保護工具類似於一種“保險”。從定義來看,根據2010年10月交易商協會發布的《銀行間市場信用風險緩釋工具試點業務指引》以及2019年1月滬深交易所發佈的《上海/深圳證券交易所中國證券登記結算有限責任公司信用保護工具業務管理試點辦法》,信用風險緩釋工具是指信用風險保護買方向信用保護賣方支付信用保護費用或從創設機構手中購買相關憑證,由信用保護賣方或創設機構就約定的參考債務向信用保護買方提供信用風險保護的金融工具。

自2010年10月到2022年5月底,我國銀行間和交易所債券市場共有6種信用風險緩釋/保護工具。具體來看,在銀行間市場,信用風險緩釋工具包括信用風險緩釋合約(CRMA)、信用風險緩釋憑證(CRMW)、信用違約互換(CDS)、信用聯結票據(CLN)4種。在交易所市場,信用保護工具包括信用保護合約與信用保護憑證2種。

從6種工具的區別來看,主要有推出時間、交易場所、是否標準化、是否可流通、參考債務不同5點區別。具體來看,銀行間市場方面,4種信用風險緩釋工具推出時間較早,其中信用風險緩釋合約(CRMA)和信用風險緩釋憑證(CRMW)於2010年10月推出,信用違約互換(CDS)和信用聯結票據(CLN)於2016年9月推出。信用風險緩釋合約(CRMA)和信用違約互換(CDS)為合約型產品,特點是非標準化且不可流通。信用風險緩釋憑證(CRMW)和信用聯結票據(CLN)為憑證型產品,特點是標準化且可流通。交易所市場方面,信用保護工具推出時間相對偏晚,信用保護合約和信用保護憑證於2019年1月同時推出,其中合約型產品為非標準化、不可流通,而憑證型產品為標準化、可流通。

整體來看,信用風險緩釋憑證(CRMW)推出時間較早,參考債務為單一標的債券,是標準化產品,可以流通。截至2022年5月底,我國信用風險緩釋工具的創設交易以信用風險緩釋憑證為主。

2

2016年以來,CRMW對參與方要求逐步放鬆

從信用風險緩釋憑證(CRMW,下文簡稱CRMW)交易的參與方來看,主要有核心交易商、一般交易商和創設機構。核心交易商包括金融機構、合格信用增進機構,可與所有參與者進行信用風險緩釋工具交易;一般交易商包括金融機構和非金融機構等,只能與核心交易商進行信用風險緩釋工具交易;創設機構要求註冊資本或淨資本不少於40億元。參與者均應向交易商協會備案,同一機構具有自營投資管理業務和資產管理業務的應分別備案,其中,資產管理產品管理人應備案成為一般交易商。

2016年以來,政策對參與者要求有所放鬆,主要體現為以下2點。從註冊資本條件來看,2010年《銀行間市場信用風險緩釋工具試點業務指引》要求交易商註冊資本或淨資本不少於8億元,核心交易商註冊資本或淨資本不少於40億元,且需要具備銀行間債券或外匯市場做市商資格。2016年發佈的《銀行間市場信用風險緩釋工具試點業務規則》以及2021年的修訂版均取消了對交易商的淨資本要求,僅要求創設機構註冊資本或淨資本不少於40億元。

從參與機構範圍來看,2019年1月15日發佈的《公開募集證券投資基金投資信用衍生品指引》規定公募基金可投資於信用衍生品;2019年5月15日發佈的《關於保險資金參與信用風險緩釋工具和信用保護工具業務的通知》允許保險資金參與信用衍生產品業務行為。

3

截至2022年5月底,CRMW存續276億元

截至2022年5月底,CRMW存續134只,金額276億元,涉及標的主體83家,涉及創設機構20家。

從標的主體的企業屬性看,民企、城投佔比較高,分別為38%、37%。具體來看,截至2022年5月底,CRMW276億元存量金額中,標的主體為民企的106億元,佔比38%,標的主體為城投的103億元,佔比37%,非城投國企67億元,佔比24%。

從標的主體的主體評級來看,中低評級主體佔比較高,AA、AA+評級主體分別佔比46%、38%。具體來看,CRMW276億元存量金額中,主體評級為AA的有126億元,佔比46%,主體評級為AA+的有105億元,佔比38%。主體評級為AAA的僅有45億元,佔比16%。

從創設機構類型來看,CRMW創設機構以商業銀行為主。商業銀行創設的CRMW存量規模為219億元,佔比79%。其次是擔保公司和證券公司,分別為39億元、18億元,佔比14%、6%。

商業銀行中,創設CRMW規模較高的有浙商銀行、徽商銀行,存續規模分別為84億元、64億元。擔保公司中,僅中債信用增進投資公司創設CRMW,存續規模為39億元。證券公司中,中信證券參與度較高,存量規模為13億元,其他證券公司創設規模低於2億元。

4

CRMW發行的三條主線

CRMW發行伴隨着“支持企業債券融資”的功能。根據標的主體的不同,可將CRMW的發行分為三條主線:第一,自2018年以來,支持非地產民企債券融資。第二,自2019年以來(主要體現在2019年、2021年),支持城投債券融資。第三,自2022年5月以來,支持地產民企債券融資。

(一)自2018年以來,CRMW支持非地產民企融資

2018年10月央行發佈政策支持民企債券融資,促進CRMW規模迅速增長。具體來看,2018年10月,人民銀行發文《設立民營企業債券融資支持工具 毫不動搖支持民營經濟發展》,引導設立民營企業債券融資支持工具,積極支持商業銀行、保險公司以及債券信用增進公司等機構,運用信用風險緩釋工具等多種手段,支持民營企業債券融資。

結合發行規模來看,標的主體為民企的CRMW,2018年發行68億元、2019年發行99億元、2020年發行82億元、2021年發行122億元。

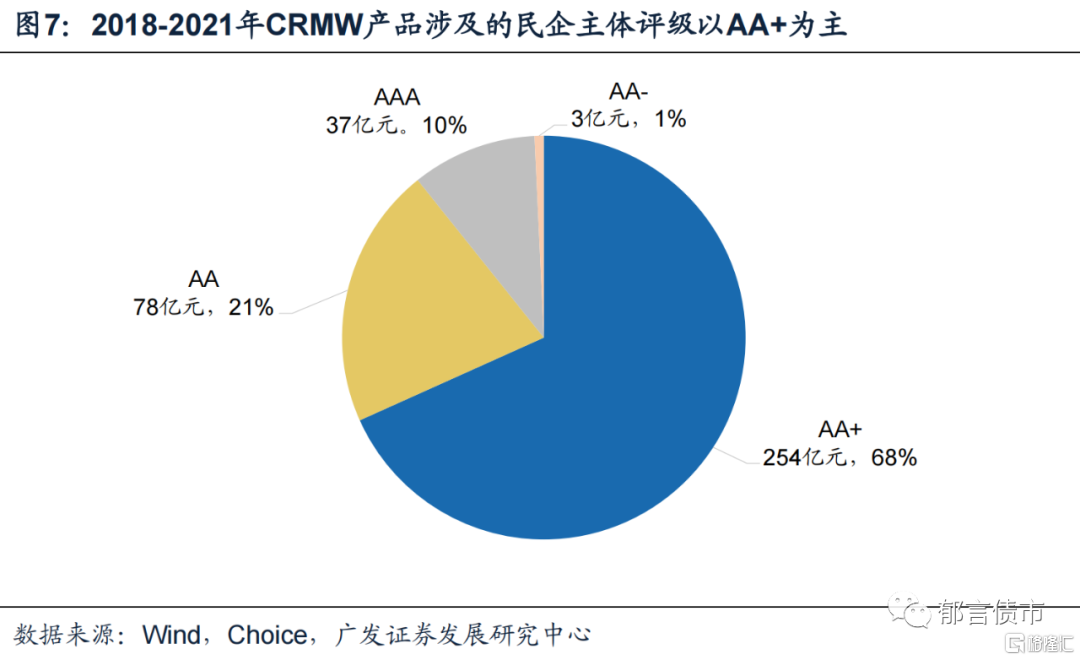

從CRMW涉及的民企來看,主要是AA+、AA的化工、綜合、通信行業民企。具體來看,2018-2021年,標的主體為民企的CRMW合計發行372億元,其中評級AA+的為254億元,佔比68%,評級AA的為78億元,佔比21%。行業分佈方面,2018-2021年發行的CRMW產品共涉及83家民企,其中化工行業民企11家,規模75億元,佔比20%;綜合行業民企13家,規模71億元,佔比19%;通信行業民企3家,規模32億元,佔比9%。值得注意的是,2022年5月之前,CRMW標的主體無地產企業。

(二)自2019年以來,CRMW支持城投債券融資

除民企之外,2019年以來,以城投為標的主體的CRMW也開始逐步發行,特別是2021年發行60億元,單年發行規模達到高峯。具體來看,2011年,標的主體為江西贛粵高速公路股份有限公司的CRMW發行成功,涉及金額為5000萬元。2012-2018年期間,並無城投主體的CRMW發行。2019年涉及城投主體的CRMW發行47億元。2020年因城投發行政策及環境相對寬鬆,城投自身較容易發債,涉及城投主體的CRMW僅發行8億元。2021年因城投發債政策收緊,涉及城投主體的CRMW發行放量,單年發行60億元。

從CRMW涉及的城投來看,以AA的國家級園區、區縣級城投為主。具體來看,2018-2021年標的主體為城投的CRMW發行139億元,其中評級AA的為101億元,佔比73%,評級AA+的為34億元,佔比24%。行政級別方面,2018-2021年發行的CRMW產品共涉及48家城投,其中國家級園區城投16家,規模63億元,佔比45%;區縣級城投17家,規模35億元,佔比25%。省份分佈方面,江蘇有12家,涉及CRMW產品規模52億元,佔比37%;安徽、重慶各7、6家,規模分別為32、31億元,佔比分別為23%、22%。

(三)2022年5月,首單房企CRMW落地,輔助新城控股中票發行

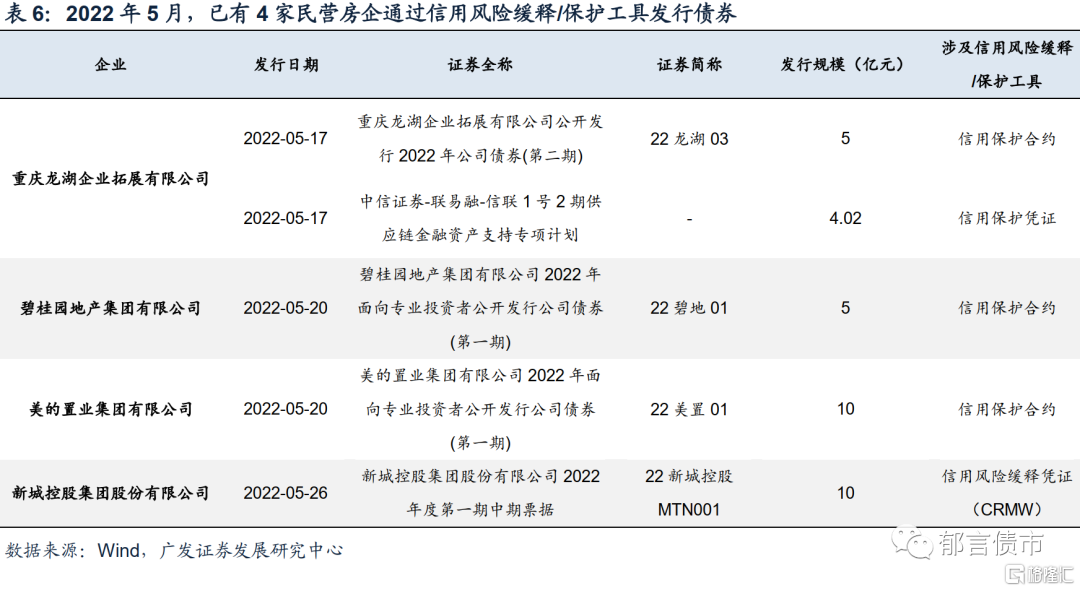

2022年5月16日,第一財經發布新聞稱,龍湖、碧桂園、美的置業將陸續發行境內債券,創設機構將同時發行信用保護工具幫助民營房企恢復公開市場融資。2022年5月27日,據新浪財經報道,上交所為碧桂園、龍湖、旭輝、美的置業、新城控股5家民營房企舉辦投資者路演活動,助力民營房企發債融資。

截至2022年5月底,除旭輝外,其餘四家房企均已發行帶有信用風險緩釋/保護工具的境內債,其中新城控股於2022年5月26日在CRMW的支持下發行了10億元的中期票據,標誌着首單房企CRMW落地。龍湖、碧桂園、美的置業在信用保護合約的支持下均發行了公司債,規模分別為5億元、5億元、10億元。

5

“CRMW+標的債券”可實現短久期、較高收益率

2018年以來,CRMW創設價格呈現上升趨勢。2022年1-5月CRMW創設價格均值為2.2%。其中,由商業銀行創設的CRMW憑證費率一般相對較高,在2.2%-2.5%之間。

以新城控股集團股份有限公司為例,上海銀行創設的CRMW費率較中債信用增進公司高14bp。具體來看,2022年5月26日,新城控股發行2022年度第一期中期票據(22新城控股MTN001),期限2+1年,發行規模10億元,由上海銀行、中債信用增進公司聯合創設信用風險緩釋憑證,期限2年,對應規模分別為1億元、3000萬元,對應創設價格分別為3.20%、3.06%。上海銀行創設價格較中債信用增進公司高出14bp。

我們將標的債券票面收益率與CRMW創設價格的差值定義為實際收益率(實際收益率=票面收益率-創設價格)。從2022年1-5月發行數據來看,CRMW+標的債券組合的實際收益率均值為3.3%。分創設機構來看,由商業銀行創設的CRMW實際收益率相對偏高,區間為3.3%-3.6%。由證券公司創設的CRMW實際收益率相對偏低,區間為2.8%-3.1%。由擔保公司創設的CRMW實際收益率區間為3.2%-3.5%。

結合發行期限來看,2022年1-5月CRMW發行期限集中在2年以內。具體來看,2022年1-5月發行CRMW67億元,其中1年以內的產品有35億元,佔比52%,1-2年的產品有16億元,佔比23%。

從投資策略來看,申購CRMW+標的債券,相當於將信用風險降至創設機構信用水平。2022年1-5月CRMW實際收益率均值為3.3%,期限集中在2年以內,在資產荒的背景下,提供了一個短久期、較高收益的選項。比如同時申購上海銀行創設的“22上海銀行CRMW001”和相應標的債券“22新城控股MTN001”(期限為2+1年),相當於購買了一個依賴上海銀行信用的產品。“22新城控股MTN001”票面利率為6.50%,減去CRMW創設費率3.20%,綜合收益達3.30%,高於上海銀行自己發行的同期限金融債(約2.61%)。

需要注意的是,關注標的主體存續債二級估值水平,如果標的公司存續債二級估值明顯高於一級發行票面利率,可能存在新券上市後浮虧的風險。

風險提示:

政策出現超預期調整。

More Content