本文来自格隆汇专栏:广发固收刘郁 作者:刘郁 黄晓曦

摘 要

作为6类信用风险缓释/保护工具之一,信用风险缓释凭证(CRMW)于2010年10月推出,推出时间较早,参考债务为单一标的债券,是标准化产品,可以在银行间市场流通。

截至2022年5月底,CRMW存续276亿元,涉及标的主体83家。从标的主体的企业属性看,民企、城投占比较高,分别为38%、37%。从标的主体的主体评级看,低评级主体占比较高,AA、AA+评级分别占比46%、38%。创设机构方面,以商业银行为主,创设的CRMW存量规模为219亿元,占比79%;其次是担保公司和证券公司,分别占比14%、6%。

CRMW的发行伴随着“支持企业债券融资”的功能。根据标的主体的不同,可将CRMW的发行分为三条主线:第一,自2018年以来,支持非地产民企债券融资。2018年10月央行发文支持民企债券融资。以民企为标的主体的CRMW在2018年发行68亿元、2019年发行99亿元。主要涉及AA+、AA的化工、综合、通信行业民企。

第二,自2019年以来,支持城投债券融资。特别是2021年,以城投为标的主体的CRMW发行60亿元,单年发行规模达到高峰。涉及城投以AA的国家级园区、区县级城投为主。

第三,自2022年5月以来,支持地产民企债券融资。新城控股于2022年5月26日在CRMW的支持下发行10亿元中期票据,标志着首单房企CRMW落地。

从投资角度看,“CRMW+标的债券”可实现短久期、较高收益率。申购CRMW+标的债券,相当于将信用风险降至创设机构信用水平。2022年1-5月CRMW实际收益率均值为3.3%,期限主要为2年以内,在资产荒的背景下,提供了一个短久期、较高收益的选项。需要注意的是,关注标的主体存续债二级估值水平,如果标的公司存续债二级估值明显高于一级发行票面利率,可能存在新券上市后浮亏的风险。

核心假设风险。政策出现超预期调整。

1

信用风险缓释/保护工具共6种

信用风险缓释/保护工具类似于一种“保险”。从定义来看,根据2010年10月交易商协会发布的《银行间市场信用风险缓释工具试点业务指引》以及2019年1月沪深交易所发布的《上海/深圳证券交易所中国证券登记结算有限责任公司信用保护工具业务管理试点办法》,信用风险缓释工具是指信用风险保护买方向信用保护卖方支付信用保护费用或从创设机构手中购买相关凭证,由信用保护卖方或创设机构就约定的参考债务向信用保护买方提供信用风险保护的金融工具。

自2010年10月到2022年5月底,我国银行间和交易所债券市场共有6种信用风险缓释/保护工具。具体来看,在银行间市场,信用风险缓释工具包括信用风险缓释合约(CRMA)、信用风险缓释凭证(CRMW)、信用违约互换(CDS)、信用联结票据(CLN)4种。在交易所市场,信用保护工具包括信用保护合约与信用保护凭证2种。

从6种工具的区别来看,主要有推出时间、交易场所、是否标准化、是否可流通、参考债务不同5点区别。具体来看,银行间市场方面,4种信用风险缓释工具推出时间较早,其中信用风险缓释合约(CRMA)和信用风险缓释凭证(CRMW)于2010年10月推出,信用违约互换(CDS)和信用联结票据(CLN)于2016年9月推出。信用风险缓释合约(CRMA)和信用违约互换(CDS)为合约型产品,特点是非标准化且不可流通。信用风险缓释凭证(CRMW)和信用联结票据(CLN)为凭证型产品,特点是标准化且可流通。交易所市场方面,信用保护工具推出时间相对偏晚,信用保护合约和信用保护凭证于2019年1月同时推出,其中合约型产品为非标准化、不可流通,而凭证型产品为标准化、可流通。

整体来看,信用风险缓释凭证(CRMW)推出时间较早,参考债务为单一标的债券,是标准化产品,可以流通。截至2022年5月底,我国信用风险缓释工具的创设交易以信用风险缓释凭证为主。

2

2016年以来,CRMW对参与方要求逐步放松

从信用风险缓释凭证(CRMW,下文简称CRMW)交易的参与方来看,主要有核心交易商、一般交易商和创设机构。核心交易商包括金融机构、合格信用增进机构,可与所有参与者进行信用风险缓释工具交易;一般交易商包括金融机构和非金融机构等,只能与核心交易商进行信用风险缓释工具交易;创设机构要求注册资本或净资本不少于40亿元。参与者均应向交易商协会备案,同一机构具有自营投资管理业务和资产管理业务的应分别备案,其中,资产管理产品管理人应备案成为一般交易商。

2016年以来,政策对参与者要求有所放松,主要体现为以下2点。从注册资本条件来看,2010年《银行间市场信用风险缓释工具试点业务指引》要求交易商注册资本或净资本不少于8亿元,核心交易商注册资本或净资本不少于40亿元,且需要具备银行间债券或外汇市场做市商资格。2016年发布的《银行间市场信用风险缓释工具试点业务规则》以及2021年的修订版均取消了对交易商的净资本要求,仅要求创设机构注册资本或净资本不少于40亿元。

从参与机构范围来看,2019年1月15日发布的《公开募集证券投资基金投资信用衍生品指引》规定公募基金可投资于信用衍生品;2019年5月15日发布的《关于保险资金参与信用风险缓释工具和信用保护工具业务的通知》允许保险资金参与信用衍生产品业务行为。

3

截至2022年5月底,CRMW存续276亿元

截至2022年5月底,CRMW存续134只,金额276亿元,涉及标的主体83家,涉及创设机构20家。

从标的主体的企业属性看,民企、城投占比较高,分别为38%、37%。具体来看,截至2022年5月底,CRMW276亿元存量金额中,标的主体为民企的106亿元,占比38%,标的主体为城投的103亿元,占比37%,非城投国企67亿元,占比24%。

从标的主体的主体评级来看,中低评级主体占比较高,AA、AA+评级主体分别占比46%、38%。具体来看,CRMW276亿元存量金额中,主体评级为AA的有126亿元,占比46%,主体评级为AA+的有105亿元,占比38%。主体评级为AAA的仅有45亿元,占比16%。

从创设机构类型来看,CRMW创设机构以商业银行为主。商业银行创设的CRMW存量规模为219亿元,占比79%。其次是担保公司和证券公司,分别为39亿元、18亿元,占比14%、6%。

商业银行中,创设CRMW规模较高的有浙商银行、徽商银行,存续规模分别为84亿元、64亿元。担保公司中,仅中债信用增进投资公司创设CRMW,存续规模为39亿元。证券公司中,中信证券参与度较高,存量规模为13亿元,其他证券公司创设规模低于2亿元。

4

CRMW发行的三条主线

CRMW发行伴随着“支持企业债券融资”的功能。根据标的主体的不同,可将CRMW的发行分为三条主线:第一,自2018年以来,支持非地产民企债券融资。第二,自2019年以来(主要体现在2019年、2021年),支持城投债券融资。第三,自2022年5月以来,支持地产民企债券融资。

(一)自2018年以来,CRMW支持非地产民企融资

2018年10月央行发布政策支持民企债券融资,促进CRMW规模迅速增长。具体来看,2018年10月,人民银行发文《设立民营企业债券融资支持工具 毫不动摇支持民营经济发展》,引导设立民营企业债券融资支持工具,积极支持商业银行、保险公司以及债券信用增进公司等机构,运用信用风险缓释工具等多种手段,支持民营企业债券融资。

结合发行规模来看,标的主体为民企的CRMW,2018年发行68亿元、2019年发行99亿元、2020年发行82亿元、2021年发行122亿元。

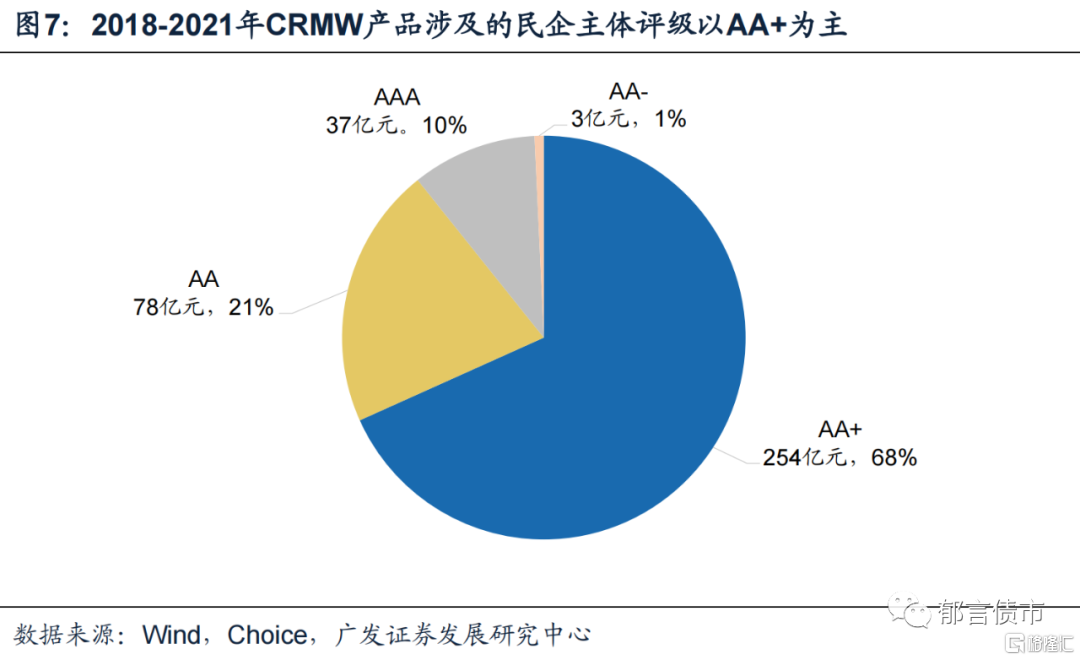

从CRMW涉及的民企来看,主要是AA+、AA的化工、综合、通信行业民企。具体来看,2018-2021年,标的主体为民企的CRMW合计发行372亿元,其中评级AA+的为254亿元,占比68%,评级AA的为78亿元,占比21%。行业分布方面,2018-2021年发行的CRMW产品共涉及83家民企,其中化工行业民企11家,规模75亿元,占比20%;综合行业民企13家,规模71亿元,占比19%;通信行业民企3家,规模32亿元,占比9%。值得注意的是,2022年5月之前,CRMW标的主体无地产企业。

(二)自2019年以来,CRMW支持城投债券融资

除民企之外,2019年以来,以城投为标的主体的CRMW也开始逐步发行,特别是2021年发行60亿元,单年发行规模达到高峰。具体来看,2011年,标的主体为江西赣粤高速公路股份有限公司的CRMW发行成功,涉及金额为5000万元。2012-2018年期间,并无城投主体的CRMW发行。2019年涉及城投主体的CRMW发行47亿元。2020年因城投发行政策及环境相对宽松,城投自身较容易发债,涉及城投主体的CRMW仅发行8亿元。2021年因城投发债政策收紧,涉及城投主体的CRMW发行放量,单年发行60亿元。

从CRMW涉及的城投来看,以AA的国家级园区、区县级城投为主。具体来看,2018-2021年标的主体为城投的CRMW发行139亿元,其中评级AA的为101亿元,占比73%,评级AA+的为34亿元,占比24%。行政级别方面,2018-2021年发行的CRMW产品共涉及48家城投,其中国家级园区城投16家,规模63亿元,占比45%;区县级城投17家,规模35亿元,占比25%。省份分布方面,江苏有12家,涉及CRMW产品规模52亿元,占比37%;安徽、重庆各7、6家,规模分别为32、31亿元,占比分别为23%、22%。

(三)2022年5月,首单房企CRMW落地,辅助新城控股中票发行

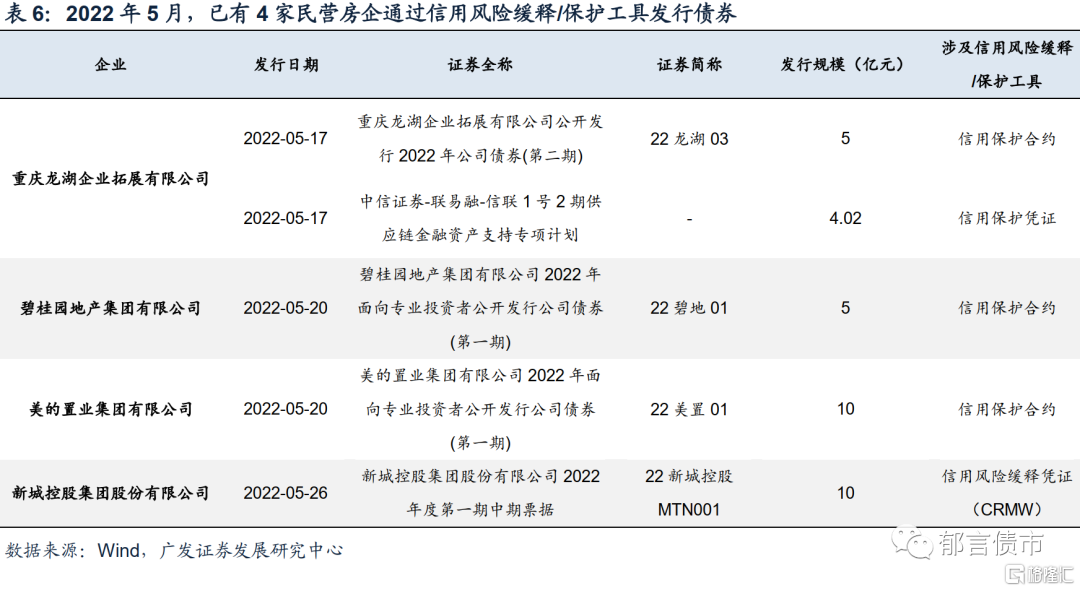

2022年5月16日,第一财经发布新闻称,龙湖、碧桂园、美的置业将陆续发行境内债券,创设机构将同时发行信用保护工具帮助民营房企恢复公开市场融资。2022年5月27日,据新浪财经报道,上交所为碧桂园、龙湖、旭辉、美的置业、新城控股5家民营房企举办投资者路演活动,助力民营房企发债融资。

截至2022年5月底,除旭辉外,其余四家房企均已发行带有信用风险缓释/保护工具的境内债,其中新城控股于2022年5月26日在CRMW的支持下发行了10亿元的中期票据,标志着首单房企CRMW落地。龙湖、碧桂园、美的置业在信用保护合约的支持下均发行了公司债,规模分别为5亿元、5亿元、10亿元。

5

“CRMW+标的债券”可实现短久期、较高收益率

2018年以来,CRMW创设价格呈现上升趋势。2022年1-5月CRMW创设价格均值为2.2%。其中,由商业银行创设的CRMW凭证费率一般相对较高,在2.2%-2.5%之间。

以新城控股集团股份有限公司为例,上海银行创设的CRMW费率较中债信用增进公司高14bp。具体来看,2022年5月26日,新城控股发行2022年度第一期中期票据(22新城控股MTN001),期限2+1年,发行规模10亿元,由上海银行、中债信用增进公司联合创设信用风险缓释凭证,期限2年,对应规模分别为1亿元、3000万元,对应创设价格分别为3.20%、3.06%。上海银行创设价格较中债信用增进公司高出14bp。

我们将标的债券票面收益率与CRMW创设价格的差值定义为实际收益率(实际收益率=票面收益率-创设价格)。从2022年1-5月发行数据来看,CRMW+标的债券组合的实际收益率均值为3.3%。分创设机构来看,由商业银行创设的CRMW实际收益率相对偏高,区间为3.3%-3.6%。由证券公司创设的CRMW实际收益率相对偏低,区间为2.8%-3.1%。由担保公司创设的CRMW实际收益率区间为3.2%-3.5%。

结合发行期限来看,2022年1-5月CRMW发行期限集中在2年以内。具体来看,2022年1-5月发行CRMW67亿元,其中1年以内的产品有35亿元,占比52%,1-2年的产品有16亿元,占比23%。

从投资策略来看,申购CRMW+标的债券,相当于将信用风险降至创设机构信用水平。2022年1-5月CRMW实际收益率均值为3.3%,期限集中在2年以内,在资产荒的背景下,提供了一个短久期、较高收益的选项。比如同时申购上海银行创设的“22上海银行CRMW001”和相应标的债券“22新城控股MTN001”(期限为2+1年),相当于购买了一个依赖上海银行信用的产品。“22新城控股MTN001”票面利率为6.50%,减去CRMW创设费率3.20%,综合收益达3.30%,高于上海银行自己发行的同期限金融债(约2.61%)。

需要注意的是,关注标的主体存续债二级估值水平,如果标的公司存续债二级估值明显高于一级发行票面利率,可能存在新券上市后浮亏的风险。

风险提示:

政策出现超预期调整。