本文來自格隆匯專欄:中金研究

我們認為大宗商品市場可能呈現“邊界既定,自趨正軌”的價格特徵,我們對未來6-12個月的大宗商品的相對排序為,農產品和有色金屬領漲,其次能源(天然氣>海外煤炭>石油),再次黑色金屬,最後是貴金屬。從預測風險看,如果更長期的全球經濟增長預期更樂觀一些,需求特徵明顯的能源和黑色金屬可能會有預期外的價格表現。

全球大宗商品2H22展望:邊界既定,自趨正軌

2020年大宗商品市場在全球疫情爆發後遭遇較為罕見的需求衝擊,2021年頻繁的供需錯配曾是市場主線,而2022年初地緣政治風險突發,市場運行以“供給衝擊市”為主要特徵。站在今天,需求衝擊反覆,供給風險尚存,但樂觀一點看,我們在2021年11月7日發佈的2022年度展望《損有餘,補不足,再均衡》中提到的,“損有餘,補不足”的自然均衡可能是大宗商品市場長期趨勢,在2022年3月27日的季度更新《波瀾平地起,延遲再均衡》中也提到,在地緣風險推動的大波瀾之下,基本面的小修補也在如期進行。對於今年後半年,海外央行可能仍致力於遏制通脹,地緣風險仍未解除,從邊際影響來看,大宗商品供應不確定性可能相對下降,但全球需求增長預期調整可能對大宗商品價格輪動的影響增強。

整體而言,大宗商品市場在過去兩年時間裏經歷了全球需求的大起大落,雖説短期可能仍有疫情反覆的負面影響,全球需求從恢復期快速增長到內生驅動高增長,可能雖非天塹,但也難言坦途。在全球經濟增長可能從內外分化轉向收斂趨弱的宏觀風險下,以及行業上游價格上漲逐漸損傷下游需求的背景下,我們認為大宗商品市場可能呈現“邊界既定,自趨正軌”的價格特徵,我們對未來6-12個月的大宗商品的相對排序為,農產品和有色金屬領漲,其次能源(天然氣>海外煤炭>石油),再次黑色金屬,最後是貴金屬。從預測風險看,如果更長期的全球經濟增長預期更樂觀一些,需求特徵明顯的能源和黑色金屬可能會有預期外的價格表現。

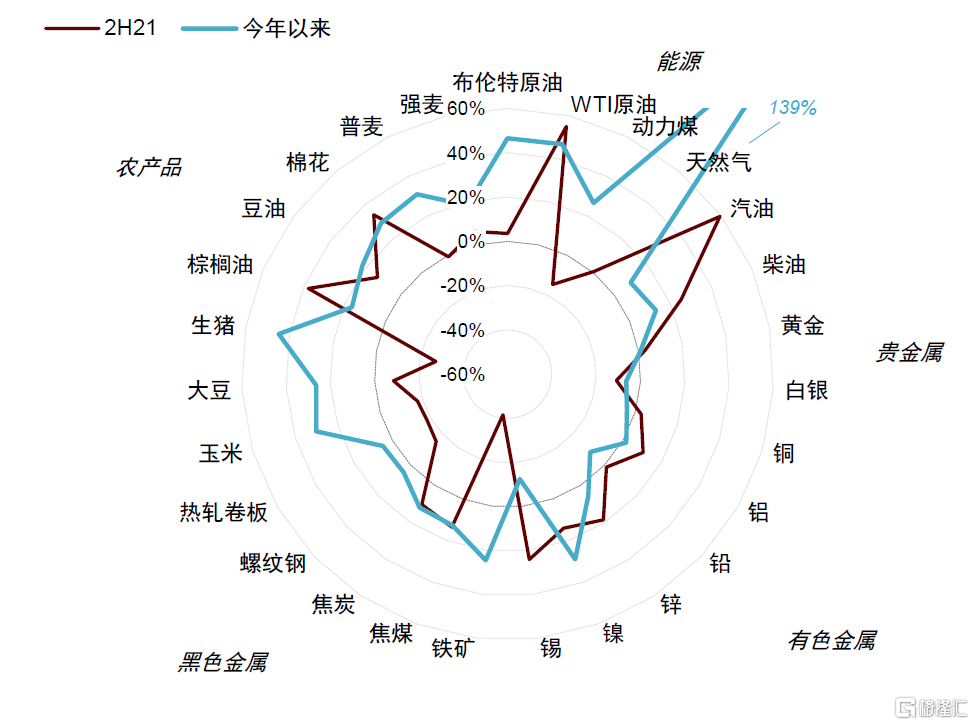

圖表1:大宗商品價格增速:2H21與今年以來(截至2022年5月25日)

資料來源:萬得資訊,彭博資訊,Mysteel,中金公司研究部

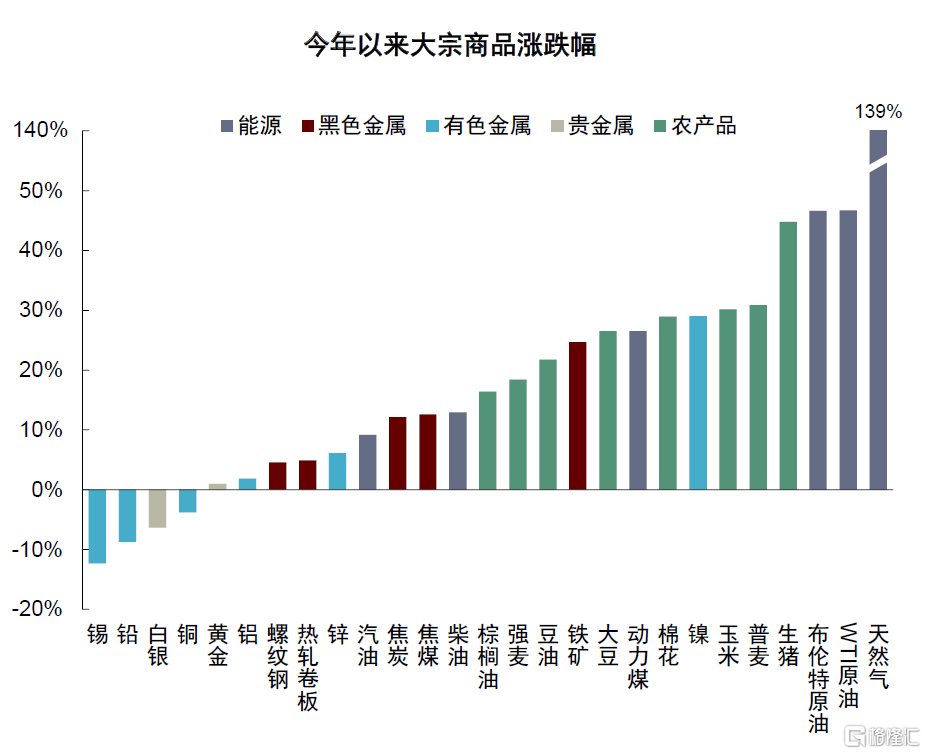

圖表2:今年以來大宗商品漲跌幅(截至2022年5月25日)

資料來源:萬得資訊,彭博資訊,Mysteel,中金公司研究部

風險發酵,但是邊界既定

雖然大宗商品不同品種價格波動看似雜亂無章,但從基本面看仍然有章可循。今年上半年商品價格普漲,在我們監測的27個品種中,有23個的價格較去年末出現上漲,而且多個商品的波動率達到歷史新高。從當前市場表現看,直接受益於地緣風險溢價和海外需求增長的能源領漲大宗商品,而雙重屬性的黃金和國內供需主導的黑色金屬則表現落後,農產品和有色金屬也不同程度受益於供應風險,價格表現居中。我們認為,當前市場價格輪動表現為供應風險仍在發酵,但從價格預期看,波動邊界既定。

►供應風險溢價驅動大宗商品價格波動區間上沿,但對極端情形的擔憂已有減弱。俄烏地緣風險在今年上半年的大宗商品價格輪動中留下了明顯烙印,大宗商品疫後供需再均衡進程被迫推遲。天然氣、原油、海外煤炭等俄烏出口份額較大的品種領漲,地緣政治風險是主要的供應風險,決定了當前大宗商品價格波動區間的頂部。能源價格上漲也同時推升了運輸成本、金屬冶煉成本、甚至是農產品的加工成本,為大宗商品帶來了整體性的成本通脹。一些能源成本較高的品種,如焦炭、鋁、鎳、油脂等,在價格輪動中的排序也較為靠前。另一方面,供應風險在海外升温的同時,我們也看到國內的供給預期趨穩。隨着煤炭增產保供持續加碼,國內的動力煤緊張也得到了有效緩解。

►全球需求增長預期是大宗商品波動中樞的重要推動因素。過去兩年時間裏,大宗商品需求從國內外共振復甦到歐美接力增長,在大宗商品市場領漲的品種也從工業品轉向了能源,反之,相對落後的品種也在反映相似的需求預期。這裏,工業品和能源的價格表現差異,一定程度上也在反映全球需求增長預期的變化,也成為不同時期大宗商品價格波動下半區間的主要品種。當前市場,以國內需求為主的鐵礦、鋼材等黑色金屬,受制於疫情的反覆與地產的疲弱,價格表現較為落後,而相對具有綠色需求屬性的有色金屬,比如銅,價格也同樣受累於傳統需求的下滑。此外,兼具避險和風險資產屬性的貴金屬,在大宗商品價格區間中表現墊底,因為其作為市場風險情緒的風向標,在美聯儲加息週期中,地緣風險溢價和滯脹交易對價格的表達並不顯著。

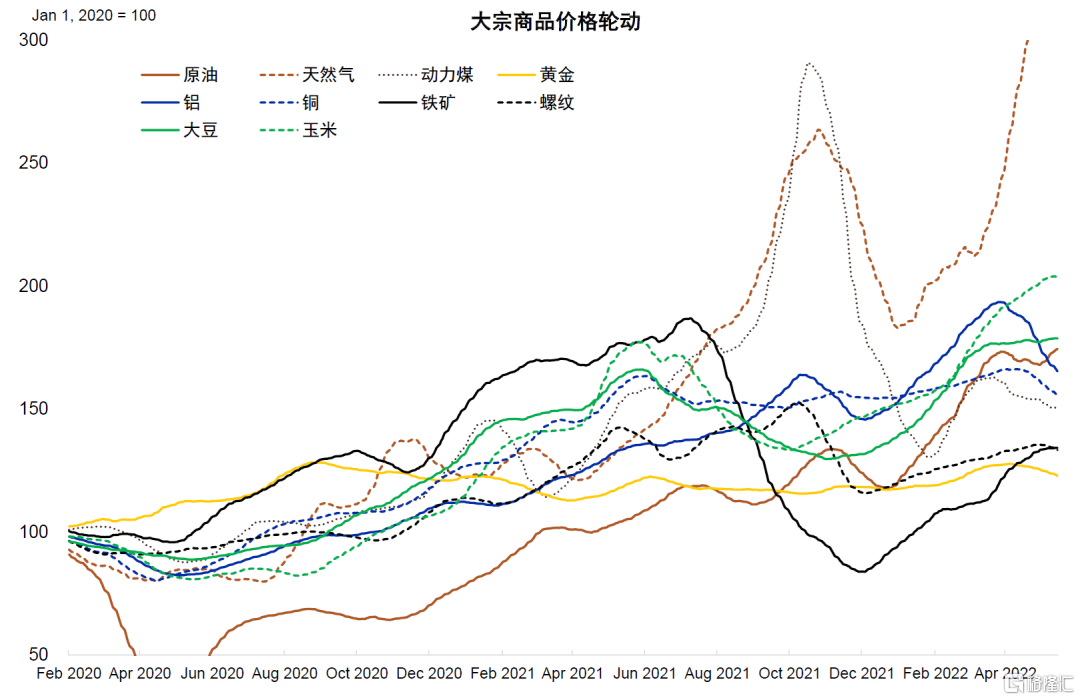

圖表3:大宗商品價格輪動

資料來源:萬得資訊,彭博資訊,中金公司研究部

需求降速,可能自趨正軌

從邊際影響看,大宗商品市場平衡驅動可能從上半年的供應風險轉向下半年需求降速。正如2020年需求大沖擊之後,供應恢復節奏成為平衡移動、價格漲跌的驅動因素,在2022年供應大沖擊下,可能如是反覆,自趨正軌。其中,大宗商品市場資本開支偏緊由來已久,只有在需求增長持續向好時,市場可能才會偏向結構性短缺,從而無法自趨正軌,比如綠色需求驅動的有色金屬市場。而當前大宗商品庫存普遍偏低,一般的供需錯配對價格的偏效應影響是偏高的。所以,即使當前需求增長預期不足以支撐大宗商品整體結構性牛市,但低庫存下的短缺風險依然存在,尤其是農產品市場。

一般來講,市場再平衡是供需動態調整過程,尤其是在供需一方預期穩定時,平衡或者價格的變化更容易受另一方邊際變化的影響。當前大宗商品價格更多受供應風險溢價的影響,而需求側可能要面臨逆風的一定影響,既有全球經濟增長可能從內外分化轉向收斂趨弱的宏觀驅動,也可能是行業上游價格上漲對下游需求的損傷。我們認為,大宗商品市場的預期交易可能從供應擾動者轉向需求邊際變化,但目前還沒有證據表明會有需求加速破壞導致過剩。

►供應風險暫緩,補不足,但不會消失。地緣政治風險、全球不利天氣等形成了短期產量約束,而大宗商品資本開支掣肘成為偏長期的產能約束。我們看到,在當前偏強的俄烏供應風險之下,大宗商品市場仍有相應的供應補不足,比如石油市場上頁巖油和OPEC增產,農產品市場上北美地區增產,以及有色市場礦端擴產和冶煉復產等,一定程度上都對後半年市場再平衡有影響。如果未來地緣政治風險對供應衝擊不繼續惡化,供應風險可能暫緩,但不會消失,因為部分國家的資源出口禁令或限制、歐洲電力短缺、不利天氣等大宗商品供給擾動因素也將繼續存在。

圖表4:大宗商品供應風險五要素

資料來源:中金公司研究部

圖表5:全球地緣風險今年初大幅上升,但對極端情形的擔憂已有減弱

資料來源:美聯儲,中金公司研究部

圖表6:國內穩增長政策持續加碼,但受制於疫情的反覆

資料來源:萬得資訊,彭博資訊,中金公司研究部

►需求增長趨弱,損有餘,但也有個例。疫情衝擊下的國內需求增長路徑可能是海外需求增長的預演,一方面是恢復期高增長自然趨弱,另一方面是全球疫情風險仍未完全消除。更值得我們關注的是,風險溢價推升上游原材料價格對需求的影響正在中游加工產業顯現,我們看到鋼廠利潤被擠壓,歐洲煉廠開工積極性下降,以及海外有色金屬冶煉產能關閉風險等。但也並非所有大宗商品需求增長趨弱,比如下游需求相對剛性的農產品市場中,大豆壓榨利潤依然可觀;受益於能源轉型的有色金屬需求仍然維持較高增長水平。

基於全球需求增長進退和供應風險預期的判斷,我們認為當前大宗商品的價格表現排序可能不會長期持續,大的供應風險衝擊後,需求增長前景可能分化大宗商品表現。在全球經濟尚有衰退風險,海外央行緊鑼密鼓加息之際,需求增長預期恢復至疫情前可能尚需時日,這個時間窗口可能也是大宗商品市場“損有餘,補不足”的自然均衡過程。與此同時,我們也不能忽視供應風險其他要素的潛在影響,以及“損不足而奉有餘”的社會約束溢價,比如不利天氣影響下的農產品,以及作為能源轉型原材料的有色高耗能品種。

因此,我們展望2H22,綜合考慮各品種庫存現狀和未來供需平衡的基礎上,在大宗商品價格輪動呈現“邊界既定”和“自趨正軌”這兩大特徵,其中,農產品和有色金屬可能繼續處於波動區間上沿,貴金屬墊底,能源和黑色金屬可能作為國內外需求的代表品種而居間排序。

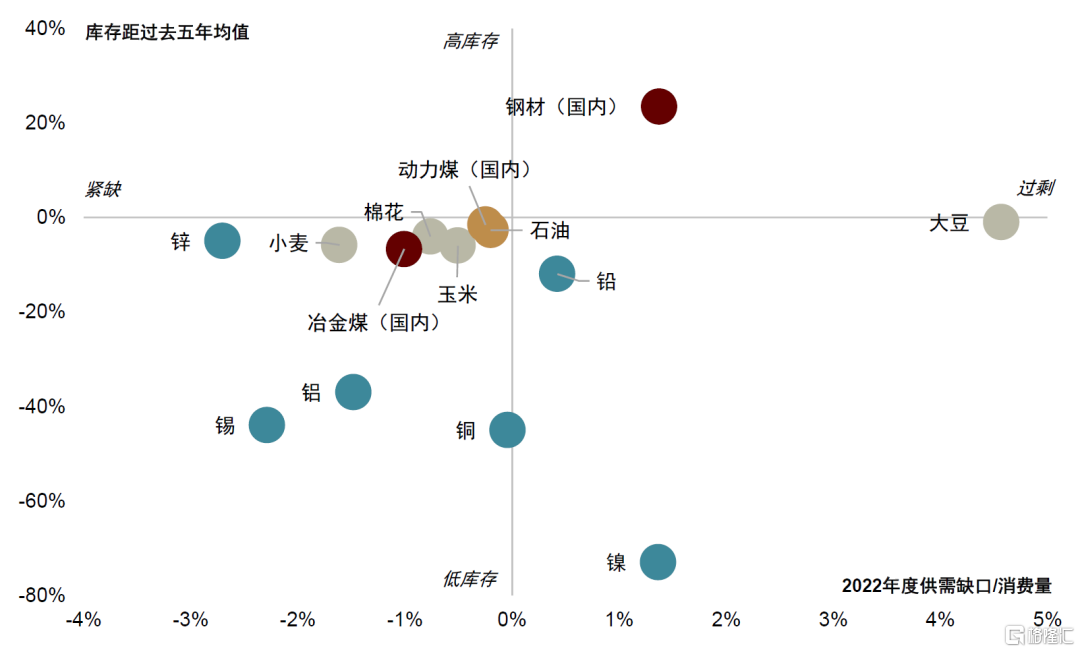

圖表7:大宗商品庫存水平與供需缺口比較

資料來源:萬得資訊,彭博資訊,CRU,WoodMac,Mysteel,SMM,USDA,CCTD,中金公司研究部;注:農產品是USDA2022/23期末庫存,有色金屬是全球庫存,鋼材是國內螺紋、線材、熱卷、冷卷、中厚板貿易商與鋼廠庫存,冶金煤是國內100家焦化廠、110家鋼廠、6港口焦煤庫存,石油是OECD原油與成品油庫存,動力煤是國內港口庫存

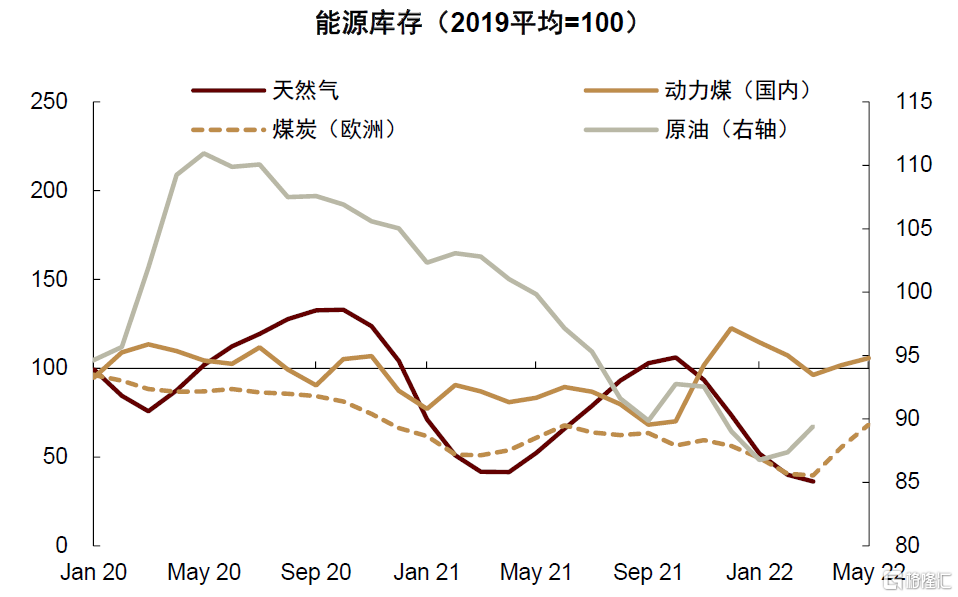

圖表8:能源庫存

資料來源:CCTD,IEA,GIE,WoodMac,中金公司研究部;注:國內動力煤庫存是沿海八省電廠庫存

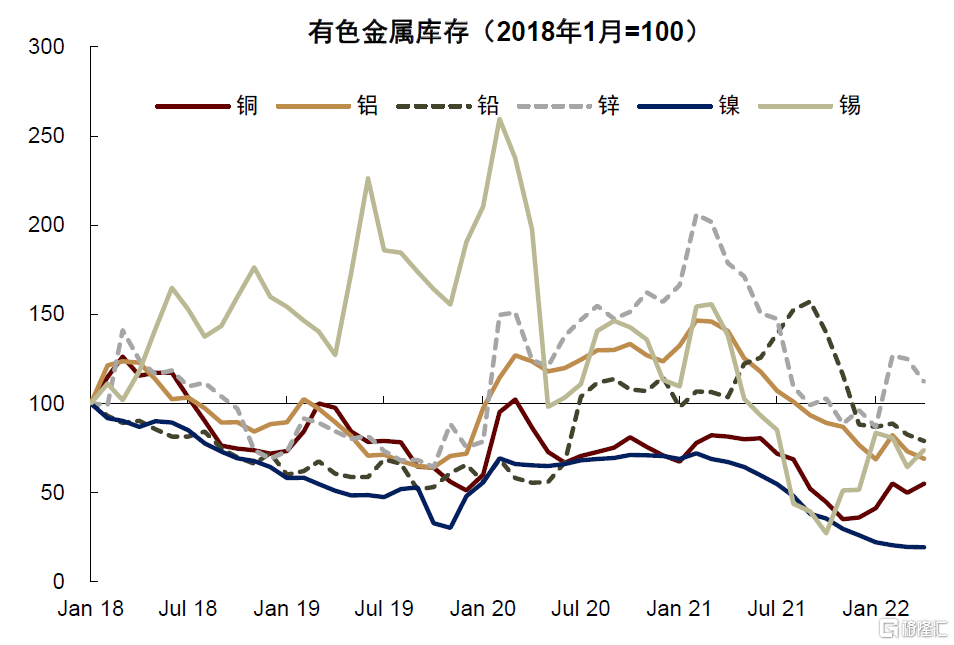

圖表9:有色金屬庫存

資料來源:LME,SHFE,SMM,中金公司研究部

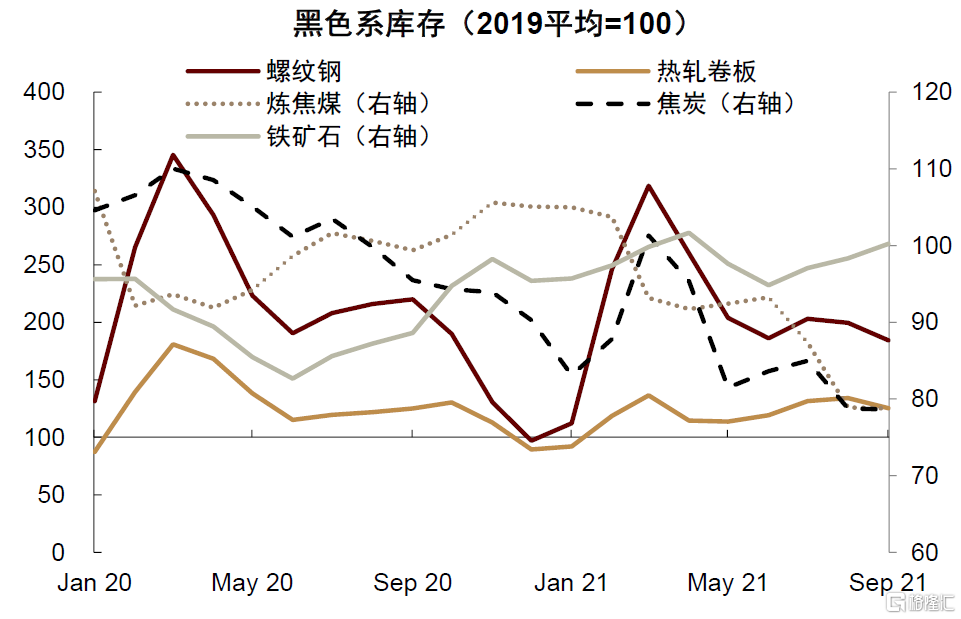

圖表10:黑色系庫存

資料來源:Mysteel,中金公司研究部

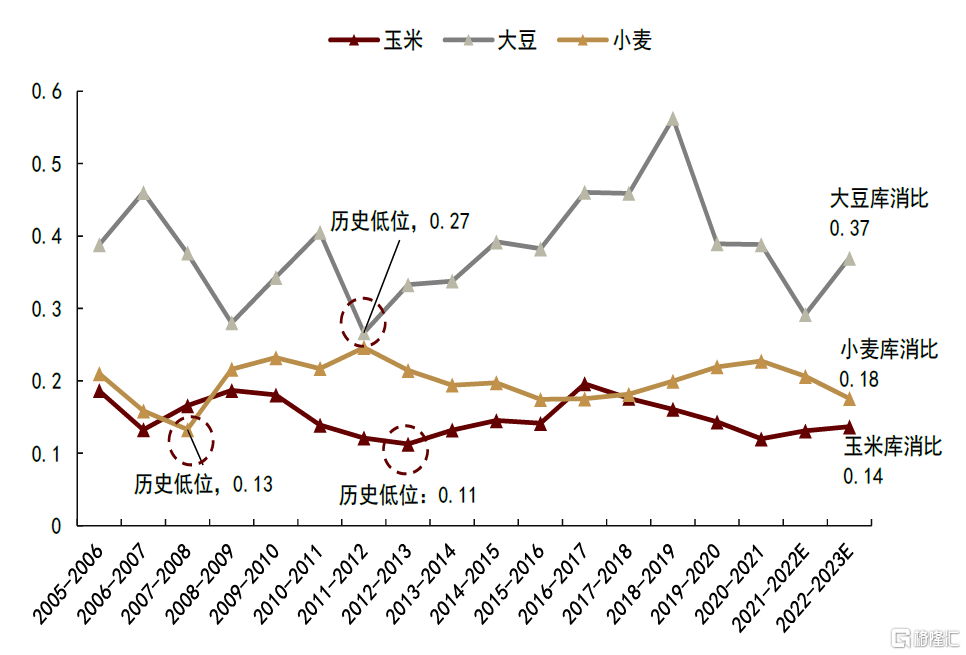

圖表11:農產品庫存消費比

資料來源:USDA,中金公司研究部;注:小麥主要出口地區為:歐盟27國,加拿大,澳大利亞,烏克蘭,俄羅斯,印度;玉米主要出口國為:美國,巴西,阿根廷,俄羅斯,烏克蘭;大豆主要出口國為:美國,巴西,阿根廷,巴拉圭

能源:從斷供恐慌到減量平衡

2022年初,地緣風險平地再起波瀾,能源市場疫後供需再均衡進程被迫延遲,俄烏衝突及對俄製裁引發的供應風險支撐天然氣、原油、海外煤炭價格強勢上行,成為上半年大宗商品市場的領漲品種。當前來看,我們認為市場對極端情形下的供應擔憂正在逐步減弱,或者説能源價格波動區間的頂部已然出現,而在地緣衝突的“大波瀾”之下,我們看到基本面的“小修補”也仍在進行,例如北美頁巖油和OPEC增產、美國LNG加量出口至歐洲和國內煤炭的保供措施,供應補不足的如期推進也將對能源基本面的再均衡產生影響。在斷供恐慌暫緩、風險溢價趨穩的背景下,我們認為後半年市場或將回到供應“有序減量”背景下的再平衡之路,而屆時需求增長預期可能將成為各類能源價格波動的主導因素,我們看到在過去兩年,原油價格大幅上漲均伴隨着需求修復的預期強化,而天然氣和煤炭的價格波動也受到消費季節性的顯著驅動。

我們對2H22能源市場的商品排序為:天然氣>海外煤炭>石油。具體來看,海外煤、氣市場將面臨地緣供應風險和需求側增量的組合風險,目前俄羅斯煤炭禁運已然落地,俄羅斯對天然氣交易的“盧布結算令”也仍懸而未決,而全球天然氣庫存、特別是歐洲天然氣庫存的淡季修復需求為核心支撐,其也同時帶來了美國LNG的出口需求,煤炭或將受益於氣價高企之下的氣煤轉換和印度、東南亞等地的消費潛在增量。相比之下,石油市場則將在地緣風險高懸下步入供需缺口收窄週期,近期歐盟俄油禁運制裁出台或將引發油價短時波動,而在禁運措施逐步推進的過程中,減量衝擊和風險溢價或將接近我們基準情形的上沿水平、甚至到達基準風險和極端風險情形之間,支撐油價處於高位波動。而需求側來看,除了“恢復式”增長結束後的增速自然迴歸,還將面臨疫情擾動和成本抬升下的“負反饋”影響。

有色金屬:需求邊際下行,品種間供給恢復分化

2022年下半年,我們認為“綠色需求”持續為有色金屬帶來需求增量,中國“穩增長”政策着力領域將帶來一定程度上的需求支撐,但全球傳統耐用品需求增速下降將帶動基本金屬價格中樞下移,此外,供給風險分化和成本支撐也將成為品種之間基本面分化的主要因素。

具體而言,我們看好下半年中國基建發力帶動鋅的需求反彈以及二季度房地產竣工需求遞延帶來的鋁需求增量,而銅的需求反彈則需重點關注電網投資前置發力的程度。此外,我們在《2022按圖索驥:大宗商品再均衡》中提到,能源轉型繼續利好有色金屬,綠色需求對有色金屬需求的拉動由大到小為錫、鎳、銅、鋁。雖然上半年三元電池領域因原料價格暴漲而出現一定程度上的需求破壞、各國對“能源安全”的重視程度超過“能源轉型”,但長期來看此輪耐用品需求回落後,有色金屬定價邏輯可能重回“碳中和”帶來的綠色需求增量上。

價格表現上,我們認為下半年全球傳統耐用品需求增速下降、供需矛盾減弱將帶動基本金屬價格中樞下移,供給端沒有超預期干擾事件發生的情況下,價格難破前高。分品種來看,鋅、鋁一方面海外供給偏緊、成本支撐價格下跌幅度,反彈的持續性和強度則取決於中國基建和建築活動發力情況;銅、鎳供給持續恢復增長,同時需求持續受益於“綠色需求”增長,供需缺口收窄,價格中樞下移,但相對於成本線或將維持較高溢價。

雖然有色金屬供需矛盾逐漸緩解,但仍需提示供給風險溢價持續存在,如資源國貿易保護主義、俄烏相關的潛在貿易制裁措施、高通脹環境下潛在的罷工風險等。另外,2023年後新增大銅礦項目較少、老銅礦品位下滑、錫礦資源瓶頸的問題將更加凸顯,從而形成一定的供給風險溢價。

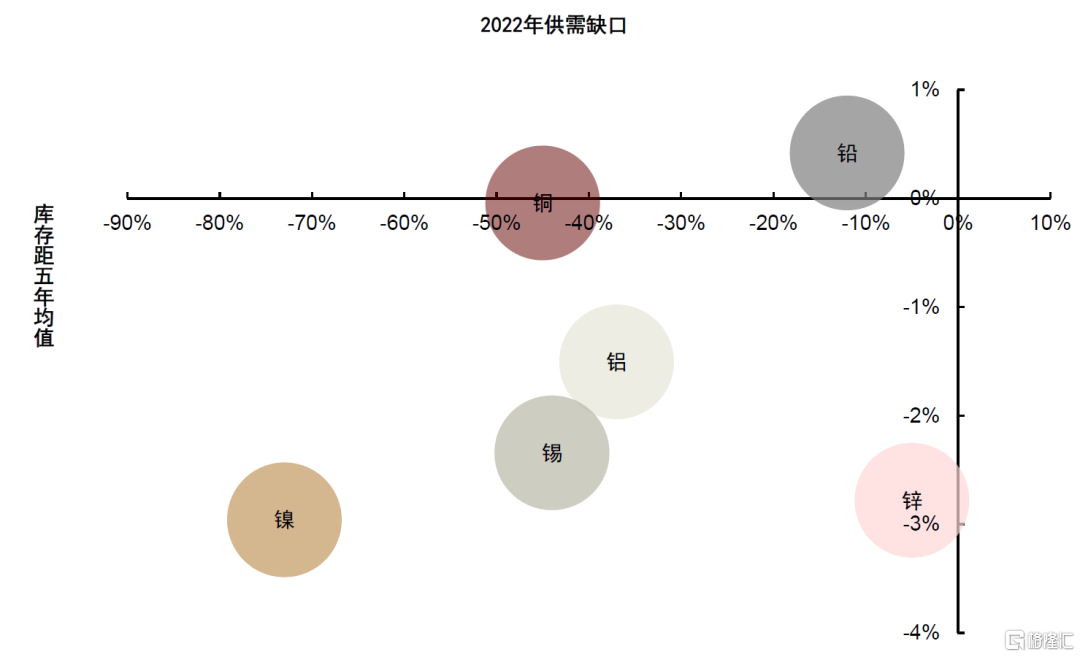

圖表12:有色金屬2022年供需缺口

資料來源:CRU,WoodMac,Mysteel,SMM,中金公司研究部

黑色金屬:從供需兩弱到預期兑現

今年以來,黑色系的市場情緒一直在強宏觀預期與弱需求現實間反覆。在經濟穩增長的強預期帶動下,黑色系價格從去年四季度開始觸底反彈。但上半年黑色系維持着供需兩弱的局面,局部的疫情反覆拖累需求,金三銀四旺季落空後,價格又普遍出現了回落。上半年成本端對價格的支撐也較強,澳、巴鐵礦石發運量不及預期、蒙古焦煤進口有疫情等階段性擾動因素,國內廢鋼產出與到貨也受制於製造業疲軟和疫情反覆。

上述供給側因素共同壓制原材料供應彈性,疊加國內鋼鐵產量從低位快速反彈,原材料價格上漲幅度超出預期。另外,由於電爐經濟效益較差而被迫減產以及轉爐廢鋼單耗同比減少,鐵水與粗鋼產量的比值出現了下滑。這意味今年上半年鋼鐵產量的增長主要是由鐵水產量所驅動的,對爐料(鐵礦石、焦炭)的需求增速要快於粗鋼產量的增速。

展望下半年,我們認為黑色金屬市場有三點值得關注:

一是穩增長預期的兑現,包括前期基建投入的落實與地產約束放鬆後的反彈幅度,但我們認為地產供給端的改善或比較有限;

二是鋼鐵供應側相應調整預期的落地,在行業利潤壓力較大的情況下,鋼鐵產量壓減勢在必行,國家發改委前期表示今年將繼續壓減粗鋼產量[1],但供給側調整的力度、對象與手段均存一定不確定性;

三是海外地緣風險與衰退預期並存,國內原材料成本通脹或有一定緩解,但鋼材的直接與間接出口可能難以繼續大幅增長。

在成本側,近來下游成材需求預期落空,價格承壓,也反向壓制了原材料(鐵礦石、焦煤、焦炭、廢鋼)。展望下半年,粗鋼和生鐵產量即將見頂意味着原材料需求上升空間有限,而原材料供給端仍有邊際改善的空間,因此我們預計原材料價格或將逐步回落,成本端將向鋼廠讓出部分利潤,鋼廠的成本壓力將有所緩解。下半年鋼需改善對鋼價是短期利好,但成本中樞的鬆動意味着鋼價也將隨成本回落。對下半年價格表現排序,我們預計鋼材>雙焦>鐵礦。

貴金屬:利率上升之際、經濟衰退之前,去投資化或將繼續

年初以來,在俄烏地緣衝突引發的避險需求和再通脹交易的交替支撐下,黃金價格震盪上行,隨之而來的通脹壓力和需求衝擊也一定程度上加劇了對歐美等國經濟衰退的市場擔憂,因而即使美聯儲加速步入加息週期,黃金市場的去投資化也暫未開啟。而隨着地緣風險影響逐步減弱,美債實際利率也在4月底實現回正,於1950美元/盎司徘徊一個多月的黃金價格步入回落通道,截至5月末已降至1850美元/盎司附近。我們將黃金價格解構為利率驅動的“投機價值”和避險主導的“風險溢價”兩部分,並構建了包含貨幣政策、經濟增長預期、通脹預期和風險事件的黃金價格“四因素”分析框架,來對接下來的黃金價格走勢進行判斷和預測。

一方面,我們判斷黃金投機價值仍將受到通脹回落和流動性收緊政策的壓制。當前通脹預期已經開始下降,而在地緣衝突不進一步惡化的假設下,我們判斷原油價格或將高位企穩,而貴金屬市場的“脹”驅動也將隨之落幕。此外,美聯儲貨幣政策正常化進程繼續,5月FOMC會議如期宣佈加息50bps,並表示將從6月1日起開始縮表,雖然在FOMC會議紀要中加息預期有所回落,但當前市場交易數據表示年內美聯儲仍有5-6次25bps的加息預期。我們認為黃金價格中的投機價值仍將受到實際利率上升的挑戰,近期CFTC黃金投機淨持倉已在持續減持。

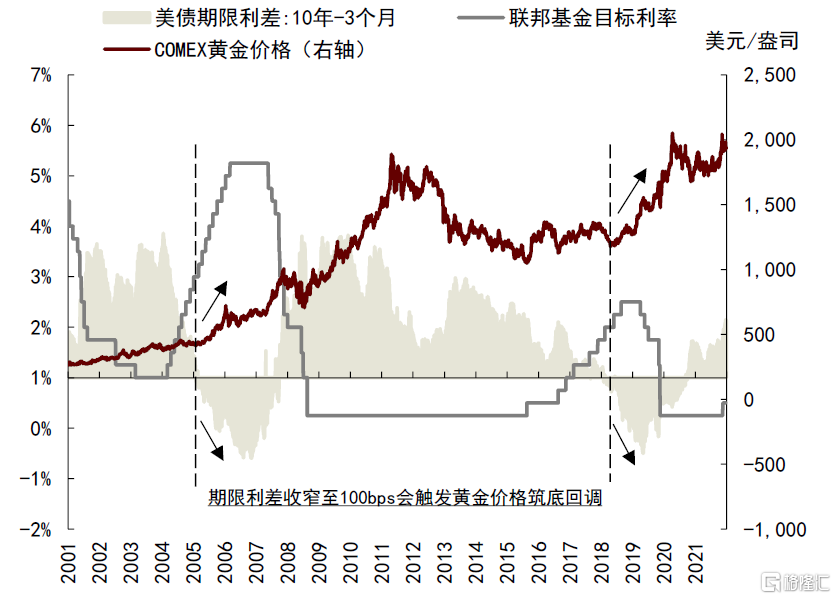

另一方面,在地緣風險逐步企穩的基準情形下,我們認為黃金的風險溢價也將隨之回落,而來自“滯”的擔憂情緒還沒有到達觸發黃金避險需求的閾值。基於歷史經驗,我們認為當10年和3個月美債利差收窄至100bps時,將會觸發來自於經濟衰退擔憂的黃金避險需求,而當前10年和3個月美債利差仍在150-200bps之間。

往前看,在利率上行之際、經濟衰退之前,我們判斷黃金市場的或將繼續去投資化,價格在中期仍有下行風險。而在10年和3個月美債利差收窄至100bps時,經濟衰退擔憂將引發對黃金的避險配置需求,風險溢價反彈將為黃金價格形成託底支撐。我們判斷黃金價格將於年內見底1700美元/盎司,其中,投機價值和風險溢價分別解釋價格的48%和52%,相應的預測假設為10年期美債實際利率恢復至0.3%,市場風險偏好有所修復,SPDR黃金ETF恢復至疫情前水平。更長期看,如果利率期限利差繼續收窄,直至達到避險閾值,黃金市場可能在釋放下行風險後,受益於風險溢價而上行至1850美元/盎司附近。

圖表13:期限利差極限收窄將會觸發黃金價格築底回調

資料來源:彭博資訊,中金公司研究部

圖表14:黃金價格關鍵點位預測

資料來源:彭博資訊,中金公司研究部

農產品:再均衡之路,道阻且長

從當前基本面情況來看,我們認為,新季全球農產品“低庫存、強幹擾、高溢價”的主旋律或將延續,我們對於三季度農產品品種的景氣度排序為:小麥>玉米>棉花>棕櫚油>大豆。

庫存修復,難言樂觀:2021/22年度全球玉米、大豆、小麥、棉花等主要農作物庫存均降至五年曆史低位,疊加俄烏地緣衝突,全球糧食供給擔憂得到進一步強化。隨着2022/23年度的開啟,我們看到庫存恢復情況仍難言樂觀,從預測數據看,地緣衝突導致烏克蘭冬小麥、春玉米產量受到不可逆減產,儘管美國、加拿大、巴西、印度等主產國貢獻邊際增量,但全球農產品供給緊平衡趨勢未變。我們看到,除大豆產量因美國、南美增產而有所修復以外,其餘主要農產品庫存大概率將繼續去化。2022/23年度全球小麥、玉米、棉花、大豆的庫存消費比的同比變化為:-1.46%,-0.05%,0.01%,2.9%。

多重風險,擾動增強:在供需緊平衡之下,潛在風險對於價格的影響不容小覷。一是供需緊平衡下,天氣情況的好壞成為了豐產能否兑現的基礎。我們看到本次全球供需平衡表,USDA對於南美天氣給出較為樂觀判斷,但在全球極端氣候頻發的背景下,我們認為對於產量的樂觀預期仍需謹慎;二是糧食供給擔憂加劇,導致各國出口政策的收緊,對本就緊張的供給局勢形成嚴峻挑戰;三是需求端來看,雖然全球正處在後疫情時期需求恢復的路徑上,但部分地區的疫情反覆或將對需求彈性較大的品種消費形成不確定性。此外,高通脹背景下,北美生物燃料政策落地阻力重重,或對於油料作物消費造成擾動;最後,最大的不確定性仍是來自俄烏局勢,我們認為,黑海物流受阻對於全球農產品供給構成較大風險,若其短期內恢復,價格或將逐漸迴歸基本面。

新舊交替,高價延續:基於以上原因,我們認為,在庫存修復艱難、多重風險擾動干預的背景之下,三季度全球主要農產品高價或仍將延續。但需要注意的是,風險因素的消退或可能導致價格出現一定回落,如天氣條件改善、新作生長順利,亦或是地緣衝突緩和、出口貿易恢復等。我們對於3Q22主要農產品的價格判斷分別為:CBOT.09小麥價格高位震盪,價格區間或在1000-1200美分/蒲式耳;CBOT.09玉米底部價格或在700美分/蒲式耳以上;ICE.09棉花價格將繼續維持120美分/磅以上高位;DCE.09棕櫚油將維持在10000-11000元/噸;在天氣條件正常的情況下,CBOT.09大豆價格或震盪回落,但底價或在1450元/噸以上。

圖表15:全球主要農作物庫存恢復情況

資料來源:USDA,中金公司研究部

More Content