本文來自格隆匯專欄:飯統戴老闆,作者:戴老闆

作為“過河”的參考對象,日本是一顆已經被摸圓了的石頭。

戰後的日本,就是一套寫滿答案的習題集,裏面既有關於產業崛起、文化輸出、基礎科學、收入分配等方面的高分經驗,也有關於地產泡沫、人口衰落、貨幣政策的錯誤教訓。對於路徑高度重合的東亞國家來説,鏡鑑價值明顯。

每個人都能在日本身上找到話題——部委官員喜歡研讀日本的產業政策,野生國師熱衷談論廣場協議和金融戰敗,科技觀察家專注解讀半導體和汽車崛起之路,而鍵政委員則喜歡一邊分享番號和種子,一邊高談闊論失去的二十年。

但被放在顯微鏡下研究了這麼多年,日本仍然有太多謎團,比如:為什麼日本在1990年前後,簡直是判若兩國?

詳細説,就是很多國家都會遇到地產崩盤或者金融危機,但基本上都能通過貨幣和財政手段爬出深坑,但日本的詭異之處在於:1990年日本房地產泡沫破滅之後,整個國家和經濟就如同進入了賢者時間,開水再燙多少遍都不起作用。

1990年之前,日本是一個打滿雞血的國家,相夫教子的“渡邊太太”們都能讓華爾街避讓三分;但泡沫破裂之後,日本的貨幣和財政官員們把工具箱裏的方法都擺弄了一遍,但依然無法有效刺激經濟,最終使衰退的時間超過了15年。

不僅經濟躺平,企業家也似乎喪失了精氣神兒。1990年之前松下幸之助、盛田昭夫等人在世界上享有盛名,但之後日本便很少誕生世界級的品牌和企業家了——在福布斯全球品牌100強裏,最年輕的日本品牌是優衣庫,誕生於1984年。

日本基礎科學實力雄厚,自2001年之後已收穫了20個諾貝爾獎,但另一方面,日本又結結實實地錯過了過去20年的互聯網和新能源浪潮——日本最大的互聯網公司名字叫Rakuten,市值只有90億美元,有幾個人知道它是幹什麼的?

針對日本的謎團,包括Paul Krugman在內的西方經濟學家給了很多解釋,比如人口老齡化、經濟結構性問題,銀行殭屍化、財政刺激謬誤、過高的政府債務……等,但都無法自圓其説。

最後把這個問題大概講清楚了的,是一個叫辜朝明的中國台灣人。

一、辜朝明

辜朝明出生於1954年,跟同是中國台灣省人的林毅夫和郎鹹平都是50後,前者比他大2歲,後者比他小2歲。

不過跟都在金門軍營服役過的兩位同行相比,辜朝明的出身更為顯赫,其家族是位列中國台灣五大家族之一的鹿港辜家。這是一個藍綠相間的家族,既出過主持“汪辜會談”的辜振甫,也出過民進黨背後的金主辜寬敏,也就是辜朝明的父親。

辜振甫和辜寬敏是同父異母的兄弟,但兩人因政治傾向不同而形同陌路。辜寬敏因為“228事件”而逃離台灣,1949年在上海認識了辜朝明的母親蔡國儀,隨後移居日本,70年代才獲准返台,是一個敢當着蔣經國的面説“反攻大陸是痴人説夢”的猛人。

儘管家族歷史複雜,但辜朝明的人生軌跡跟中國台灣交集不大。他出生於日本神户,13年後跟母親移民美國,1976年畢業於加州伯克利。在上尉連長林毅夫抱着籃球游到廈門的1979年,已經是美國人的辜朝明正在Johns Hopkins攻讀經濟學博士。

1981年畢業之後,辜朝明進入貨幣銀行學聖殿紐約聯邦儲備銀行工作,起點相當高。1984年他返回日本,作為第一位外籍研究員,加入了日本最大的證券公司野村,一路扶搖直上。1997 年,他成為野村綜合研究所的首席經濟學家。

辜朝明在日本受到了朝野的共同追捧。從1995年到1997年,辜朝明在日經新聞舉辦的“日本100位經濟學家排名”中連續三年位列第一,他更是極少數能夠參與日本五年經濟計劃制定的外籍人士之一,向多位日本首相提供過政策建議。

在私下裏,辜朝明最大的愛好是製作軍用飛機模型,並出版過一本276頁的德國二戰飛機模型影集。他日語和英語非常流利,但不會講普通話或閩南語,筆者2014年在陸家嘴聽過辜朝明的演講,他開場就為自己不會中文表達了歉意。

到了90年代末,日本長達10年的衰退引起了廣泛注意,經濟學家紛湧而來。要知道,對衰退、蕭條和金融危機的研究一直是宏觀經濟的“顯學”,因為任何有政策價值的研究成果都能帶來巨大的公共福祉,都可能改變數以億計人的生活。

因此,對大蕭條的研究如同醫學裏的攻克癌症,被稱之為“宏觀經濟學的聖盃”。

比如1929年的美國大蕭條,人們最開始都認為這是由於的過度投機和股市崩盤而導致的,“這屆股民不行”,尤其是經濟學家John Galbraith在1954年出版的《1929年大崩盤》一書,讓人們只記住了華爾街的貪婪和烏合羣眾的愚昧。

但到了1963年,諾貝爾經濟學獎得主Milton Friedman給出了“敵在本能寺”的結論:1929年崩盤的直接導火索或許有很多,但美聯儲錯誤的貨幣政策(沒及時放水),才是讓美國陷入大蕭條的元兇。這個結論後來逐漸被主流認可。

2002年,美聯儲主席伯南克參加Milton Friedman的90歲生日宴,直接講到:“關於大蕭條你是正確的,美聯儲錯了。”這讓Friedman進一步封神。

所以,日本的大衰退也必然會是宏觀經濟學屆的“聖盃”之一, 而且日本的情況過於迷人:政府瘋狂刺激經濟,引導利率下降到零,債務槓桿率全球最高,但得來的卻是經濟零增長和通貨緊縮。誰能解釋清楚這個現象,誰就能青史留名。

在日本各類經濟學家榜單上排名第一的辜朝明,自然不會閒着。在零星發表過幾篇工作論文後,辜朝明在2003年出版了《資產負債表衰退:日本在經濟迷局中的掙扎及其全球影響》一書,第一次提出了“資產負債表衰退”這個概念。

這個新穎的詞,未必能100%解釋日本,但的確帶來一套幾乎完全不同的視角。

二、大衰退

“資產負債表衰退”的核心要義,解釋起來一點兒都不復雜。

簡單説,就是日本泡沫破滅導致資產價格急劇下降,讓大量公司和家庭都“技術性破產”。什麼是“技術性破產”,就是日本企業在泡沫頂峯時加槓桿購買了高價資產,如果按照跌下來的價格重算資產負債表,很多公司其實已經資不抵債了。

而日本人採取的措施是什麼呢?就是默默地掙錢還債。日本企業雖然資產負債表惡化了,但產品競爭力還在,仍然能夠產生利潤現金流,只不過這些利潤並沒有用來擴大再生產,而是用來還債。這種搞法下,經濟怎麼可能不萎縮?

進一步説,日本企業和個人的“星辰大海”已經發生了根本性的變化——不再追求利潤最大化,而是追求負債最小化。無論貨幣刺激力度有多大,企業根本沒有擴大再生產的需求,貸款意願嚴重不足。這就解釋了貨幣政策為啥毫無作用。

在1988年,2.5%的低利率能直接催生資產泡沫,但到了1993年,同樣2.5%的利率卻沒產生任何刺激作用,甚至之後降到了零利率,企業也無動於衷,打死也不借錢。在整個90年代,日本企業每年的淨還債量都維持在幾十萬億日元規模。

這跟80年代的畫風完全不同。僅在幾年前,日本人還想要買下整個世界,倫敦和紐約的奢侈品店擠滿了日本富人,而即使是再普通的工薪階層,也敢按揭30年購買一套價格堪比紐約的公寓或一户建。整個國家大病一場後,所有人的預期都變了。

村上春樹在《海邊的卡夫卡》裏寫道:從沙塵暴中逃出的你,已不再是跨入沙塵暴時的你。

辜朝明經過測算,發現1989年後的資產價格暴跌讓日本損失了1500萬億日元的財富,而造成的缺口又讓企業和家庭進行了至少15年的淨債務償還,這種資產負債表衰退進而消滅了相當於GDP總額20%的總需求,徹底將日本拖進了蕭條的泥潭。

辜朝明在《大衰退》一書中這樣寫道:“雖然對單個企業來説,償債是正確且負責任的,但是當所有企業都開始同時這樣做時,就會造成嚴重的合成謬誤(Fallacy of Composition)。這種令人恐慌的局面,就是所謂的資產負債表衰退。”

以前西方經濟學家都假設貨幣的“需求方”永遠存在(誰會不願意借錢呢),因此只關注貨幣“供給方”,而辜朝明的理論第一次闡述了“需求方”缺位的情景(居然真有人不願意借錢)。在這個框架下,經濟可以分成下圖的四種情況:

其中情景①和②是"需求方"存在的情景,是一個私人部門永遠鬥志昂揚,永遠追求利潤最大化的世界;而情景③和④是辜朝明補充的情景,是一個私人部門有可能躺平,退而追求債務最小化的世界。這個世界一直被主流所忽略。

如果出現情景②的危機,央行成為“最後出借人”就行了,即“貨幣放水”;如果出現情景③的危機,政府要成為“最後借款人”,即“財政放水”;而如果出現了情景④,則既要央行“貨幣放水”,又要政府“財政放水”,左手遞給右手。

辜朝明針對情景③給出的解藥,其實也是日本政府做的——瘋狂的財政刺激。

具體來説,就是日本政府通過大規模的加槓桿,瘋狂借債來投資基礎設施,替代不爭氣的企業和居民部門來拉動經濟。帶來的直接結果,是日本的公共債務/GDP高達266%,幾乎是全世界最高,財政收入的三成都在還本付息。

這種做法的好處是保住了GDP和國民生活水準,經濟增速雖然刺激不起來,但就業、福利、外儲、低通脹都能維持住,然後用收入再分配政策拉低貧富差距,基尼係數長期低於0.4。在辜朝明看來,這是很無奈的選擇,但又是唯一正確的選擇。

資產負債表衰退的理論前提,是“特定的外部衝擊會從根本上改變企業或個人的行為目標。”辜朝明作為經濟學家,提取出了資產負債表衰退的統計證據,但這種“特定衝擊”影響的其他方面,他沒有去分析,畢竟他不是一個社會學家。

所以進一步的問題是:當企業和家庭的“擴張慾望”和“精氣神兒”沒了,受影響的難道只有宏觀經濟數據?

三、無解局

蘋果公司內部流傳着一個關於日本的段子。

1996年,蘋果公司為了拓展市場,試圖把Macintosh電腦引入日本教育系統。蘋果由當時的CEO Michael Spindler親自帶隊,前往日本文部省遊説。在做了好幾次演示之後,日本教育大臣當面給了Spindler一個簡短的答覆:“不,謝謝。”

Michael Spindler很失望,就問日本同事,什麼時候蘋果可以回來再試一次?這位日本同事指了指電梯上面的半圓形樓層指針,説你看這個樓層指示器,60年代就用在這裏,等什麼時候文部省的官員把它換成數字的,你就可以再來了。

這個段子現在看,可能有些啟發意義,但倒回到1996年,有誰敢預測日本會錯失軟件和互聯網浪潮?

在整個90年代,日本電子行業仍然如日中天。當時NHK甚至做了一期節目,名字叫做《電子立國—日本的自傳》,把索尼松下等公司擺出來歷數家珍,得意之情溢於言表。按道理來説,把硬件優勢延伸到軟件和互聯網領域,似乎不難。

但後來的演繹卻令全球ICT產業的觀察家們大失所望,日本本土的互聯網創業和融資一直不温不火。到了2005年,著名互聯網投資人、麻省理工媒體實驗室主任尼葛洛龐帝甚至要警吿日本,“不要成為數字時代無家可歸者之一”。

日本錯失互聯網的原因其實很簡單:創業的人不多,投資的錢更少。

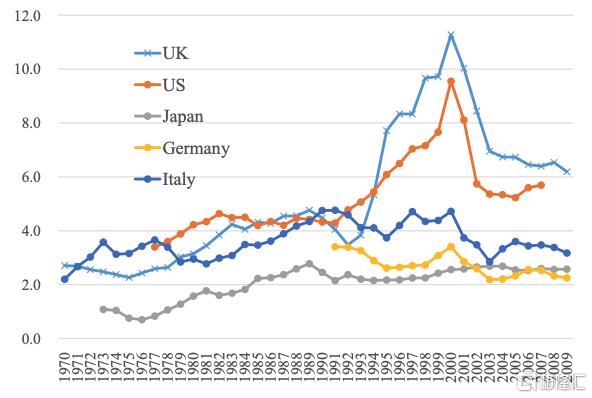

多位經濟學家做過詳細測算(Inklaar, Timmer, and van Ark 2006, Fukao 2013):90年代美國在 ICT 上的投資佔 GDP 的百分比是日本的 4 倍,而日本不僅低於美國,還低於英國、德國、意大利,在G7國家中基本墊底。

ICT投資佔GDP比率,灰色為日本

而唯一拿得出手的互聯網公司Rakuten(號稱日本的亞馬遜),其創始人三木谷浩史分享過兩個祕訣:一是大量僱傭外籍人士,“Rakuten快速成長的原因就是我們聘用外國工程師”;二是公司2012年開始所有員在所有場合,都必須説英語。

互聯網行業的案例,是“資產負債表衰退”影響中觀產業的一個例證:當企業不想擴大再生產時,又怎麼能指望它們在新浪潮裏殺出血路?

人力資源服務公司Randstad曾經在33個國家和地區進行了一項調查,結果顯示有66.9%的日本人表示沒有創業意願,在33個國家地區裏排名倒數第一;另外還有隻有32%的日本人表示會考慮“在新興企業工作”,也是倒數第一。

從1991年到2005年,日本企業花了15年的時間,終於修復了資產負債表。但剛喘完一口氣,日本猛然發現自己的人口已經嚴重老齡化,而全球化又塑造了一批年輕而快速崛起的對手。用辜朝明的話説就是:“才出油鍋,又入火海”。

最後,日本社會變成一個“資產負債表衰退”蔓延的大型現場,從企業蔓延到家庭,從家庭蔓延到個人。公司用報表來體現衰退,年輕人們則用房貸、婚姻、生育率和創業激情——這些他們唯一的資產——來響應“資產負債表衰退”。

日本管理學家大前研一在《低慾望社會》一書中這樣寫道:“日本人——特別是那些從開始懂事時就遭遇經濟不景氣、如今35歲以下的年輕人——對未來抱有不安,不想揹負貸款重荷。他們對利率毫無反應,是反向於凱恩斯經濟理論的國民。”

《低慾望社會》這本書的副標題叫做:喪失大志的時代。

對於日本來説,最後一個能重整自己的時間窗口是1990~2000年。那會兒的老齡化水平還不至於太過嚴重,老的產業優勢仍在,新的產業尚未展開,企業和家庭的擴張意願可以被結構化的深度改革來挽救。但最終,日本浪費了這10年。

一部《水滸》,好就好在投降。一個“資產負債表衰退”理論,好就好在它沒能給出拯救日本的解藥,但卻用一種嶄新的視角,來向人們展示了當一個社會的微觀(企業和家庭)喪失能動性之後,它的宏觀經濟和中觀行業會惡化成什麼樣子。

每個日益老去的民族,都有一個挽救自己的時間窗口,一旦錯過,就再也無法追回。

四、啟示錄

羅翔曾講過一個關於老鼠的實驗:

“把一隻老鼠放在一個籠子裏,在籠子的左右各開一扇門,左邊放着一根通電的電極,右邊放一塊蛋糕。用棍子驅趕老鼠,向左邊走就會被電到,向右邊走就能吃到蛋糕。訓練幾次後,老鼠一看到棍子就往右邊跑,形成了條件反射。

老鼠剛形成完條件反射,我們就對調一下,左邊放蛋糕,右邊放電極,結果老鼠看到棍子往右邊跑,被電到了,然後懵了。但老鼠很聰明,適應之後就往左邊跑,又能吃上蛋糕了。然後我們再把規則改了,反覆對調幾次,你發現老鼠幹嘛呢?

結果是老鼠不跑了,你戳死它,它也不跑。老鼠尚且如此,如果是人呢?”

辜朝明的研究吿訴我們:一個經濟體的擴張意願和進取決心,就像一隻裝着水的瓶子,初始狀態是滿的,每經歷一次搖晃,就會撒出許多,而劇烈的震盪更是會徹底把水倒空。珍惜瓶子裏的水,減少震盪的次數,就是保存增長的希望。

日本調查公司帝國數據銀行每年都會做一個統計——日本企業家的平均年齡。2021年他們的數據顯示:日本全國大約147萬家公司的社長,平均年齡是60.3歲。即使資產負債表想再奮鬥一次,恐怕也已經錯過了那個時間窗口。

相比之下,中國目前經濟的結構性優勢仍然明顯,舊的產業優勢仍在,新的產業車票在手;追趕者雖然逼近,但尚未產生系統性威脅,創業人羣如過江之鯽,經濟雖有挫折但人們羣眾對於美好生活的追求,仍然持續且強勁。

時間寶貴,切勿浪費。心氣兒沒有丟,國運就不會丟。

全文完,寫於上海解封前夜。

More Content