本文來自:宏觀亮語,作者:解運亮、王誓賢

導讀

上半年減税降費、新增專項債等存量政策加快落地,增量政策蓄勢待發。我們依然認為超萬億的建設國債將是主要的增量工具,施行後或可有力拉動下半年GDP增長至6%,屆時全年增速可達4.3%。

核心觀點

以留抵退税為主的減税降費的執行進度已超60%,其他減負舉措覆蓋面廣。5月23日國常會決定擴大預算草案安排的2.5萬億元減税降費至2.64萬億元,上半年留抵退税進度自二季度起明顯加快。其他減税措施覆蓋消費、出口、就業等各大基本面,後續還將靈活出台更多減負措施。

疫情衝擊下財政收支依然保持平穩,雖然地方土地收入大幅下滑,但相關調節項可保障支出強度不受影響。公共財政方面,税收收入雖然回落,但非税收入具備相當韌性。政府性基金預算收入進度受土地收入下降的影響明顯放緩,但專項債作為資金補充依然保障支出進度保持平穩。後續隨着專項債加快落地和增量政策的施行,支出端的強度依然有保障。

專項債發行節奏“史無前例”,投向基建比例遠高於去年。今年專項債發行顯著前置,繼一季度發行1.3萬億元及4月份蓄力後,5月發行量已創下今年單月的新高,但距離6月底還有約1.5萬億的額度未發完。由於政策要求6月底前基本發行完,8月底前使用到位,所以6月的發債壓力空前巨大。截至5月25日,投向基建比例達到66.24%,顯著高於去年,用做項目資本金的1612億元主要投向了鐵路公路。

下半年穩住經濟,需要推出重磅增量政策:增發超萬億國債。結合4月份的消費、出口、就業和金融數據,二季度的經濟可能為零增長。屆時,上半年只能實現2.3%,即使三季度和四季度能分別實現5%和5.5%,全年增速也不及4%。這樣巨大的壓力下,超萬億的建設國債可能是最直接、最有效的增量工具,預計或可推動下半年經濟實現約6%的增長,進而全年增速可達4.3%。

風險因素:疫情反覆持續,增量政策尚不明朗

正文

一、財政政策執行情況回顧

1.1 減税降費落地較快

留抵退税進度超過60%,重點支持小微企業和製造業。留抵退税作為年初預算草案減税降費的重要措施,本質上是減輕企業的增值税負擔,同時也是長期財政“減收” 的重要內容,今年安排規模1.64萬億元(預算草案安排1.5萬億元,5月23日國常會決定增加1400多億元)。截至5月16號,已經有11029億元的退税款退到了納税人賬户,退税進度達到了67.25%,其中1-3月、4月和5月前16天分別退税1233億元、8015億元和1781億元。一季度政府部門主要是規劃、部署留抵退税,進入二季度才開始加快落地。今年總體的特點被概括為“兩聚焦、三加力”,即聚焦小微企業和製造業等重點行業;在擴大範圍上加力、在提高比例上加力及在加快頻次上加力。截至5月上旬,央行上繳的結轉利潤已達8000億元,全年將超1.1萬億元,可為退税提供有力的資金支持。國新辦舉行的4月份新聞發佈會指出獲得增量和存量留抵税額的企業八九成都認為改善了現金流,且對政策表示滿意。

其他減税降費措施形式多樣。在2.64萬億的減税降費中,除1.64萬億留抵退税外,還有1萬億其他減税降費舉措。結合政府部門各類會議的內容,其他舉措包含緩繳保險費、租金、住房公積金,增加出口退税,減收企業所得税,減徵車輛購置税等。覆蓋的範圍包括貿易、生產、就業、消費等。其中保險費的緩繳可以和今年預算草案中 “2022年起,實施企業職工基本養老保險全國統籌制度,通過建立養老保險基本要素中央統一管理機制、地方財政補充養老保險基金投入長效機制、工作考核機制等,實施全國統籌調劑,增強基本養老保險制度的可持續性”的內容匹配上,而其他舉措和今年出口增速下滑、就業形勢嚴峻及疫情衝擊實體經濟有關。預計後續減税降費的舉措會更加靈活,並覆蓋更多受疫情影響嚴重的行業領域。

1.2 增支重在基建

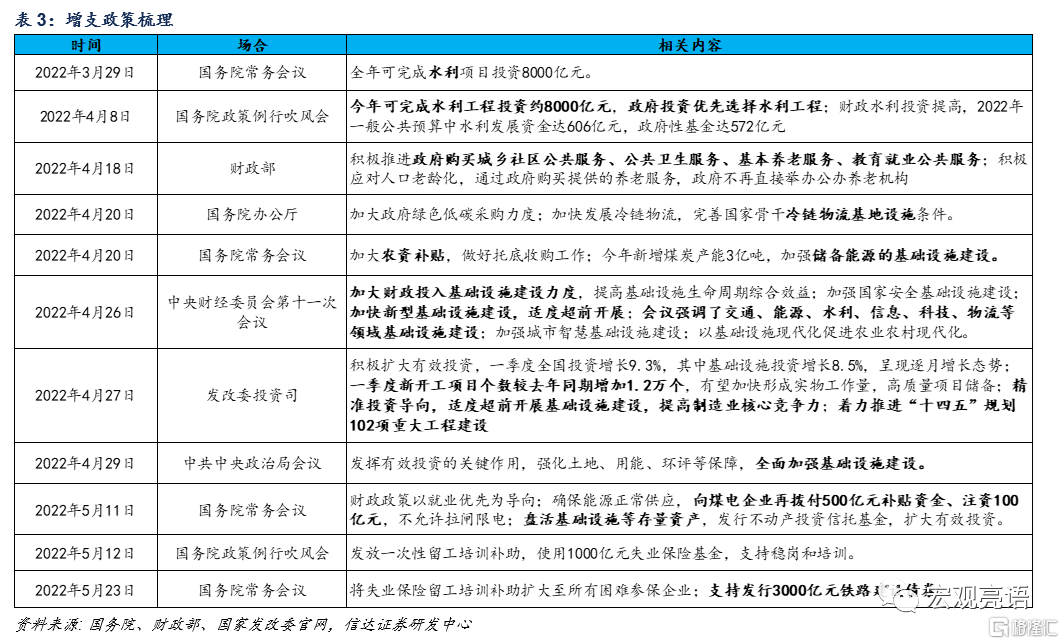

基建作為今年財政支出和經濟穩增長的主要抓手,發力點在水利、交通、能源、冷鏈物流和新基建。年初預算草案有三處提到加強基礎設施建設,這就註定今年財政支出將以基建為重點投向領域。結合近期政府部門會議內容,在談到財政支出、政府補貼、擴大投資內容時,基本都和基建有關。經梳理,投資領域以水利、交通、能源、冷鏈物流和新基建為重點。其中中央特別強調了水利對經濟增長的拉動作用。上月初水利部在談到水利拉動經濟增長時指出“重大水利工程每投資1000億元,可以帶動GDP增長0.15個百分點,新增就業崗位49萬”。今年計劃投資水利8000億元,可以帶動GDP增長1.2個百分點。

具體項目的財政資金是有支撐的,首先今年專項債包含了來自去年四季度結轉的1.2萬億,加上新增限額3.65萬億,乘以投向基建的約65%,可為基建提供3.15萬億的專項債資金。再加上一般公共預算支出有20%左右投向基建,在全年26.7125億元的支出安排下,也可為基建提供超過5.3萬億元的公共財政資金。但二者資金使用存在不同,前者需要投向有投資收益的項目,後者則無此要求。除上述來源,還有其他財政債券,如近日國常會決定支持發行3000億元鐵路建設債券。水利工程的資金也有保障,主要來源於一般公共預算的水利發展資金606億元;政府性基金安排572億元和專項債支出,重點建設南水北調後續工程等重大引調水、骨幹防洪減災、病險水庫除險加固、灌區建設和改造等工程。今年截至5月25日,新增專項債投向農林水利的數額已達1612億元,其中包含水利項目資本金178.13億元,可以“發揮政府債券‘四兩撥千斤’的撬動作用”。

1.3 1-4月財政收支進度總體平穩

年初廣義支出安排較去年擴大4萬億以上,全年財政支出力度顯著增強。我國財政分為四本預算,即一般公共預算(也稱公共財政預算)、政府性基金預算、國有資本經營預算和社會保險基金預算,其中第一本預算也稱狹義預算,和第二本預算一起構成廣義預算。衡量每年財政支出力度時,通常選擇前兩本預算支出之和,也稱廣義財政支出。年初預算草案對今年第一本和第二本的預算支出安排都較去年擴大了2萬億以上,故廣義支出規模比去年擴大了4萬億以上。與廣義支出對應的是廣義收入,第一本預算和第二本預算的收入分別以税收和國有土地使用權出讓收入(以下簡稱土地收入)為主體,再分別加之非税收入和專項債收入等構成收入總量來對支出端提供財政的資金支持。此外,今年央行等特定國有金融機構和專營機構上繳的1.65萬億元利潤也是廣義收入的來源,併入中央政府性基金預算收入中。

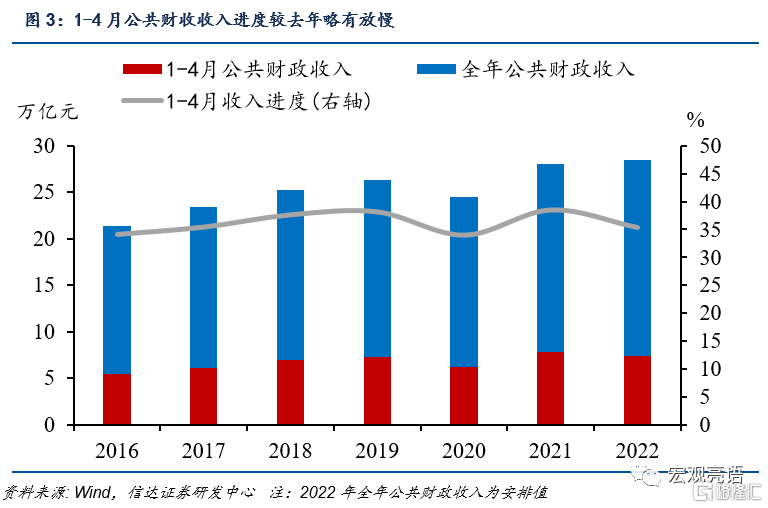

公共財政收支進度與往年相比變化不大,總體平穩。雖然4月份公共財政收入即一般公共預算收入同比下降41.34%,但單月邊際的顯著下滑並未對1-4月的總體收入進度產生明顯拖累,1-4月累計同比下降4.8%,收入進度達到預算草案安排規模的35.35%,和過去6年相比這一進度並不算慢,雖不及去年的38.52%,但快於2016、2017和2020年。1-4月支出進度達到23.80%,僅慢於去年約0.03個百分點,兩年幾乎持平,略快於過去六年除2021年和2019年外的其他四年。在1-4月留抵退税款退還9248億元疊加疫情衝擊下,前4月税收收入雖同比下滑7.6%,但非税收入同比增加13.4%。因此看,公共財政能保持收支進度總體平穩還要得益於我國的非税收入具備相當韌性。

政府性基金收入進度大幅放緩,支出進度快於去年。前文提到第二本預算以土地收入為主要收入來源。受今年地產形勢的影響,1-4月土地收入同比下降29.8%,進而全國政府性基金收入同比下降27.6%,收入進度不到18%,而去年同期接近25%,第二本預算收入壓力較大。在收入下降的同時,和土地收入相關的支出也出現了下滑,但僅下滑5.6%。整體支出由於專項債可以有力地為第二本預算支出提供資金支持(1-4月新增專項債共發行14018.91億元),所以進度依然保持平穩,達到22.65%。鑑於去年專項債發行後置(去年1-4月新增專項債僅發行2056.08億元),所以去年的支出進度還不及今年,為20.49%。但可以預見的是,今年進入下半年,隨着大部分專項債已於上半年發行完畢,若土地收入依然處於低位且無增量工具,那麼廣義財政收入可能會面臨比較大的壓力。

二、專項債發行回顧與展望

2.1 發行節奏史無前例

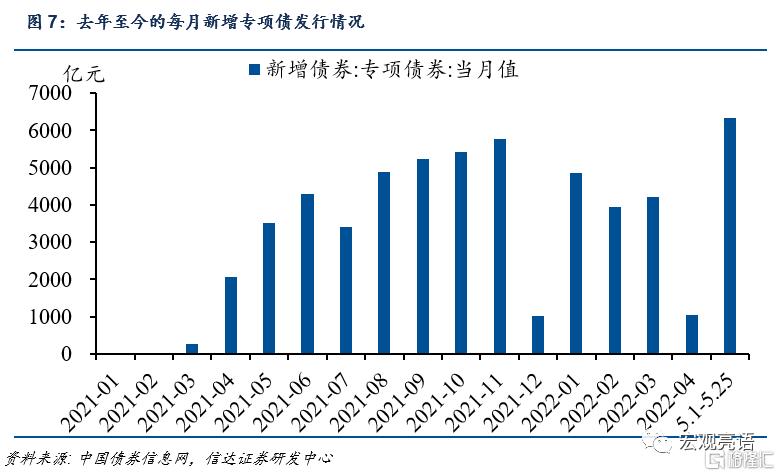

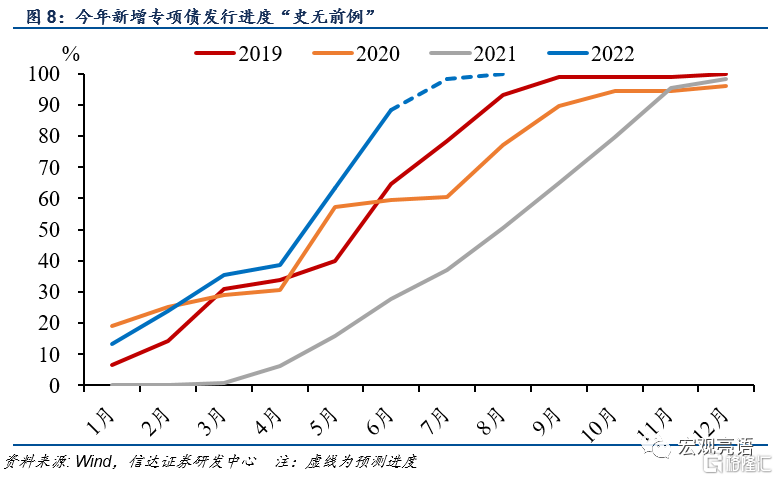

新增專項債發行顯著前置,全年將集中在上半年基本發行完畢。今年截至5月25日,新增專項債發行達到20347.12億元(5月1日-25日按債券信息披露日核算發行量,後文同,按實際發行日算,截至5月25日已發行17433.83億元),其中5月1號至5月25號發行量達到了6328.21億元之多(按實際發行日算,為3414.92億元),這與5月初監管部門要求今年新增專項債須在6月底之前基本發行完畢的指示有關。根據3月和4月各省二季度的發債計劃,原本並未安排5、6月發行大量專項債,但“計劃趕不上變化”,在1-4月僅發行1.4萬億元的情況下,地方政府只能加快進度,在5、6月發行2萬億元左右才能接近全年3.65萬億元的預定目標,才算“基本”發行完畢。這也使得原本打算在下半年發行的專項債大大提前了。

往年的專項債一般在三季度末發行完畢,而今年卻在上半年基本發完,這樣的節奏稱得上“史無前例”。今年一季度發行額接近1.3萬億元,4月份放緩,單月發行1038.3億元。這就導致5、6月發債壓力巨大。雖然本月截至25號已經鉚足馬力發行了6000多億,但距離6月底還有約1.5萬億沒有發。歷史上,單月發行額最多的月份是2020年5月,但也才9980.18億元,沒有超過1萬億,6月的發行量可能突破這一規模,創下專項債出現以來單月發行量的新高。此外,若考慮到地方債的集中發行對金融市場的衝擊,這樣的發債節奏可能最終難以實現,但我們認為既然監管部門明確要求,勢必會有應對舉措對沖集中發債的衝擊,比如後續可能會迎來多次大額逆回購操作。

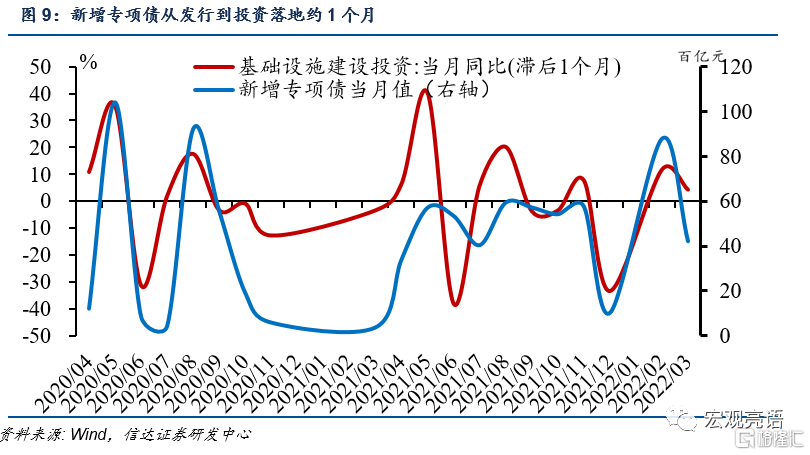

在上半年發行完畢的指示暗含了下半年可能會有強有力的增量財政工具。原因如下:首先,往年沒有類似今年這樣的要求,即使是2020年,當年全年限額3.75萬億元,上半年也才發行2.23萬億元;其次倘若上半年發行完,那麼下半年尤其是四季度的相關項目資金將難以籌集,雖然發行完不意味着使用完,但若上半年發行完,按照近日國常會要求“今年專項債8月底前基本使用到位”結合從發行到投資落地的約1個月時滯,三季度將基本使用完,那麼四季度將缺少專項債的資金支撐;最後,今年穩增長壓力巨大,疫情持續蔓延,上海預計到6月下旬才可能全面恢復正常生產生活秩序,北京疫情到5月下旬還未出現拐點,二季度可能是零增長,上半年增速只有2.3%,下半年增長壓力更大,若上半年發行完專項債,那麼下半年實現更高的經濟增速將更加困難。(後文會詳述增量工具)

2.2 投向基建比例升高

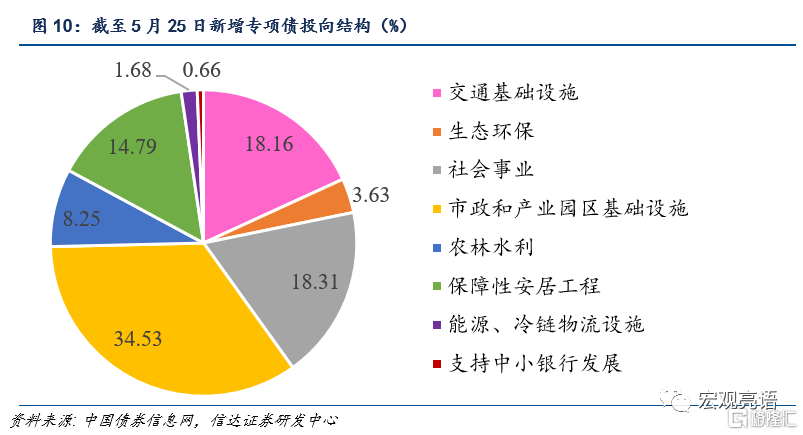

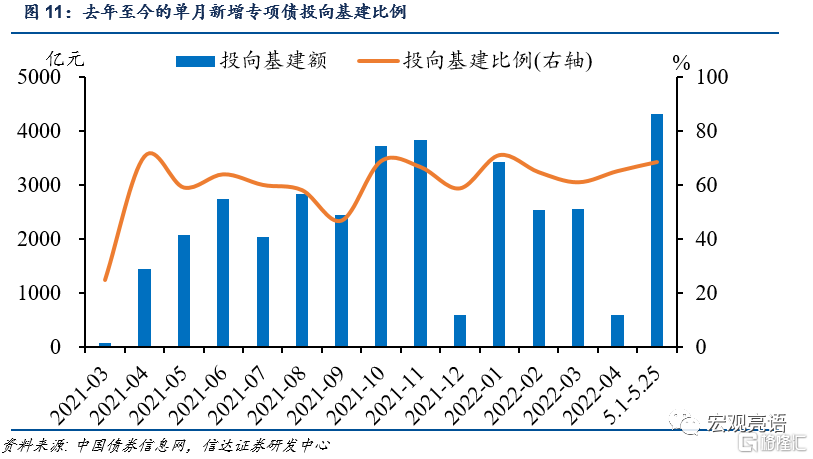

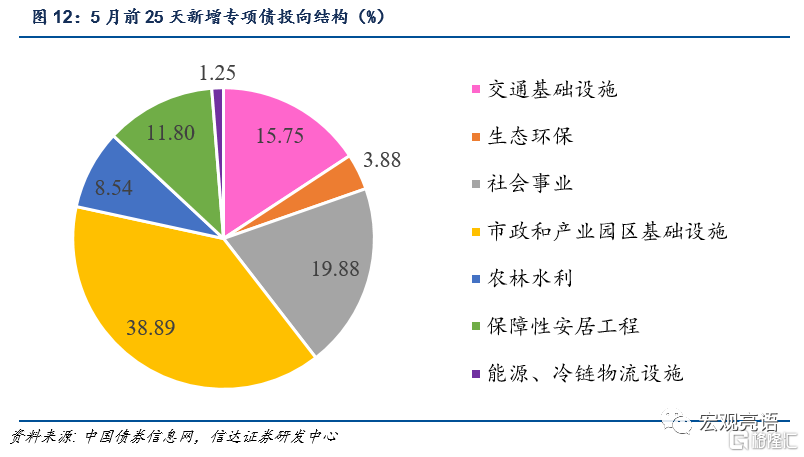

截至5月25日,有66.24%的新增專項債投向基建,比例遠高於去年。在1月1日到5月25日2萬餘億元的新增專項債中,有13478.62億元投向了市政和產業園區基礎設施、交通基礎設施、農林水利等基建領域,規模巨大,佔全部發行量的比例為66.24%,顯著高於去年全年的60.73% 。其中上述三個領域對應的投資比例分別為34.53%、18.16%和8.25%,另有3.63%投向了環保,1.68%投向了能源和冷鏈物流基礎設施。和去年相比,各領域的佔比相差不大,總體高出約5個百分點,市政和產業園區基礎設施貢獻了4個,農林水利貢獻了1個。除基建外,另有14.79%投向了保障性安居工程。從單月投向基建比例看,5月前25天投向基建比例為68.32%,環比高於4月的65%,僅次於1月份的70.9%。

此外,近日國常會提出將“支持範圍擴大到新型基礎設施等”,其實在此政策之前就已有一些省份將專項債投資到了新型基礎設施(由於此前沒有明確允許,我們把其歸類到了市政和產業園區基礎設施,後續我們將把新型基礎設施單獨歸為一類)。從此前新型基礎設施項目的信息披露模板看,新型基礎設施就是指5G、軌道交通和數據中心等新基建的項目。至於4月13日國常會要求的“將消費相關基礎設施建設納入專項債支持範圍”,我們在項目披露模板中暫未看到項目類型出現消費基礎設施的字眼,但新疆、河北等地區已有一些滑雪場的項目,還有一些旅遊景點類的項目,在分類中,我們選擇將其歸類到現有的社會事業領域(因為社會事業的子項包含文化旅遊)。

2.3 專項債資本金主要投向交通基礎設施

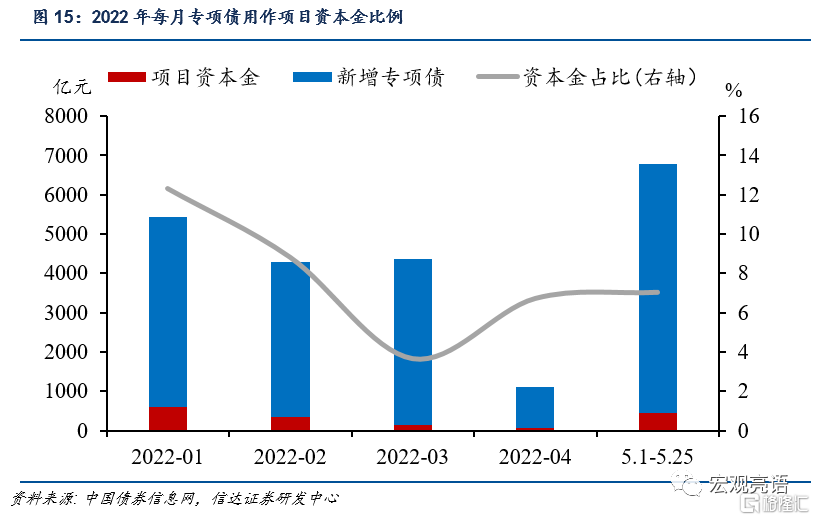

截至5月25日,新增專項債作為項目資本金有84.6%投向了鐵路、收費公路和幹線機場。作為資本金的專項債可以投向10個領域,其中有三項是交通領域。截至5月25日,共有1612億元的新增專項債用做了項目資本金,佔發行總量的7.92%,這一比例高於去年全年的5.25%,但還遠遠不及25%的政策上限。單月來看,1月份的比例最高,達到了12.31%;3月份最低,僅為3.66%;5月前25天為7.03%,規模為445.15億元。分省來看,廣東省數額最多,達到了436.4億元,其次是山東省,達到166.9億元。項目資本金相較不作為資本金的項目配套資金,可以起到撬動更多社會投資的作用,但同時也意味着投資方要承擔更多的風險。從投向領域看,大部分的資本金還是以鐵路、收費公路和幹線機場為主,佔比分別為48.19%、23.75%和12.69%,故有84.6%的比例都投向了交通,對應規模為1364.1755億元。其次是水利,佔比為11.05%,其餘分項佔比微小,合計不到4.5%。由於政策鼓勵資本金的使用,所以預計後續資本金的佔比會有所提升,全年或能到10%左右。

三、下半年財政展望:超萬億建設國債

3.1 推出重磅增量政策的必要性

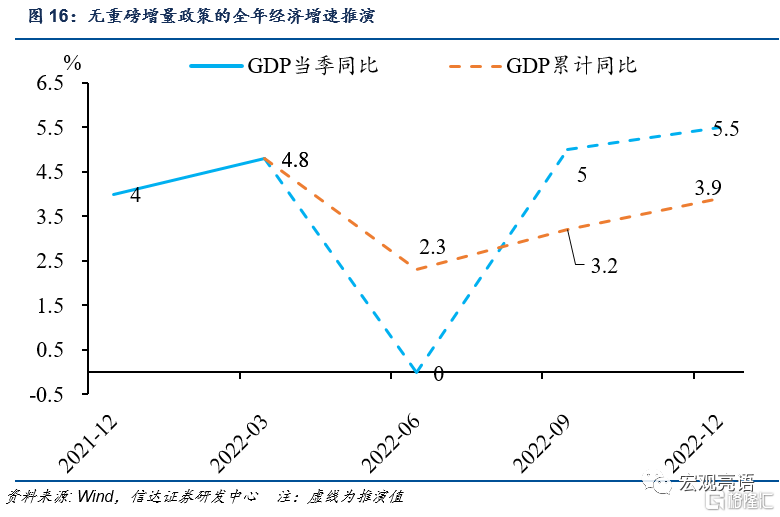

若沒有重磅增量政策,即使四季度能實現5.5%的增速,全年增速也料將不及4%。首先看今年上半年,受3月中下旬以來的上海、北京等地區的疫情影響,二季度的經濟增速大概率還會更低,結合4月份消費、出口、就業和金融數據,我們預計二季度GDP可能為零增長,結合一季度GDP同比增長4.8%,可得上半年GDP同比約為2.3%,比5.5%的全年預期目標低了3.2個百分點。若後續沒有重磅增量政策,即使下半年疫情基本結束並能實現5.5%的增長,全年增速也不到4%。

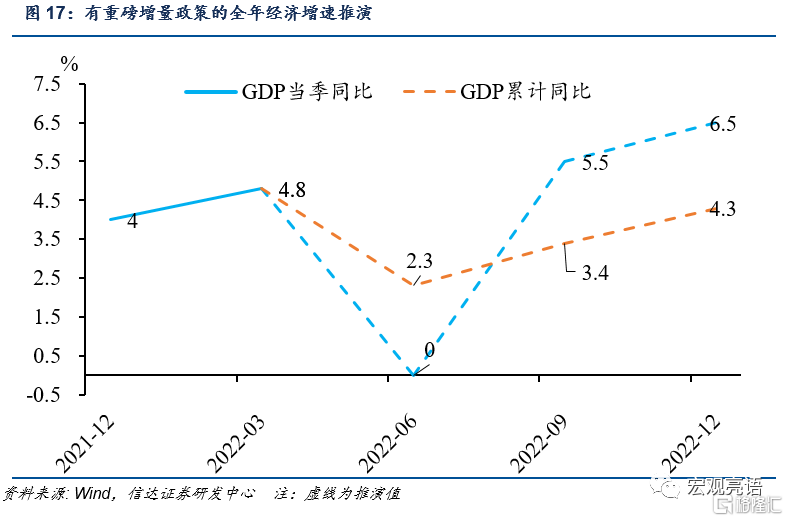

若推出重磅增量政策,使下半年經濟增速達到6%左右,才能實現全年4%以上的增長。如果下半年中央能夠推出重磅增量政策,使下半年經濟增速達到6%左右,那麼全年經濟增速可以達到約4.3%。下半年的6%按季度可以拆分成三季度增速達到5.5%,四季度增速為6.5%,增量政策主要支撐四季度經濟。前文已提到政策要求專項債要8月底前基本使用到位,這就意味着四季度項目建設缺少相應的專項債資金支撐,所以重磅增量政策的推行主要支持的是四季度。此外,對於全年5.5%的預期目標,我們的看法是隻有下半年GDP同比超過8%的增長才能實現,這是10年之前的增速,顯然即使推出了重磅增量政策,可能性也微乎其微。

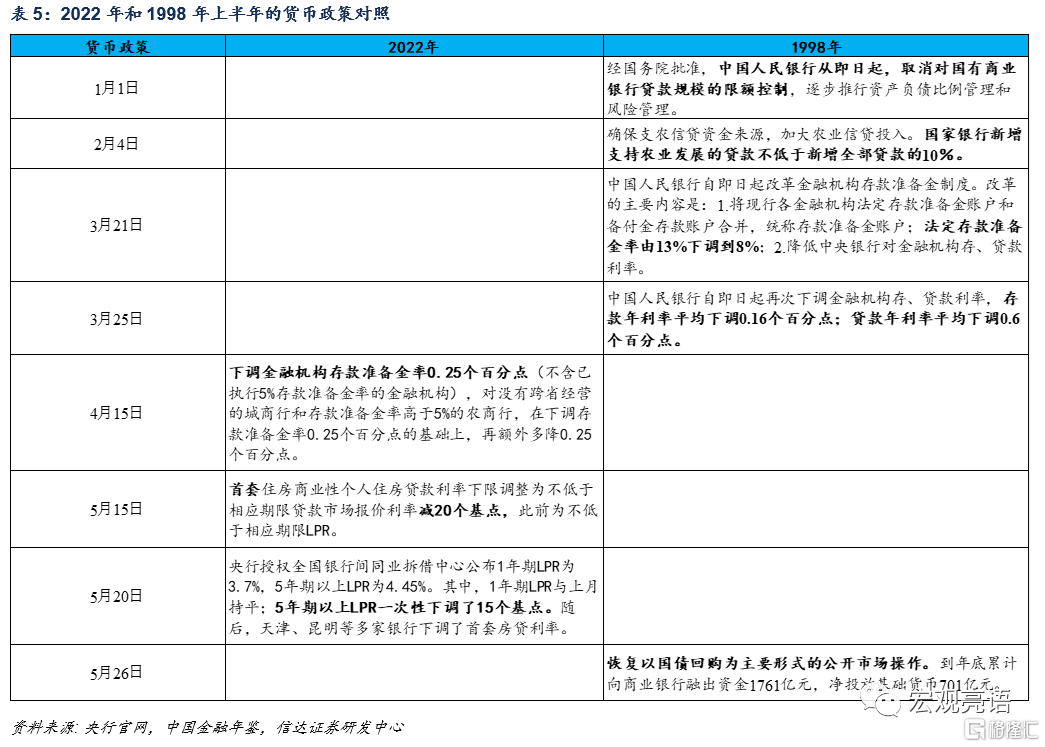

3.2 2022年和1998年的相似性

兩年雖相隔遙遠,但在經濟環境上至少有三大方面非常相似。這三個方面分別是:兩年都面臨着超出預料的負面衝擊,致使上半年的經濟增速都不及預期目標;負面衝擊下,兩年的出口和消費發生了明顯回落;兩年在上半年實行的財政貨幣政策內容類似。下面對這三個相似點做具體説明:

第一,在超出預料的負面衝擊下,兩年上半年經濟增速遠不及預期目標,下半年壓力都很大。1998年和2022年的政府工作報吿中,分別定下了8%和5.5%的全年預期目標,但兩年上半年分別遭遇了亞洲金融危機和俄烏衝突帶來的外部衝擊以及特大洪水災害和奧密克戎疫情帶來的內部衝擊,其中外部衝擊在政府工作報吿發布之前就已發生,但持續時間和影響深度都比年初預料的更為嚴重,而內部衝擊發生在政府工作報吿發布之後,即汛期的長江和東北兩江流域的特大洪災以及3月中下旬以來的疫情,比起外部衝擊,內部衝擊更突然、影響程度更高,已經不僅造成經濟上的嚴重損失,更對人民生命安全形成巨大威脅。在這樣的背景下,1998年上半年實現7%的增速,遠不及8%;今年上半年的情況前文已説明,和目標相距更大。

第二,兩年上半年的出口和消費都出現大幅回落。朱鎔基總理在1999年政府工作報吿中回顧前一年時提到“為了應對亞洲金融危機的影響,我們年初就採取了增加投資、擴大內需的對策。但是亞洲金融危機發展的廣度、深度和對我國的影響程度,比預料的更為嚴重”。當年金融危機導致外需和內需都出現不足,出口和社零的累計同比增速分別從1997年年末的20.9%和10.2%下滑到1998年6月的7.6%和5.9%。今年內外需也出現了明顯回落,出口和社零的累計同比增速分別從去年年末的29.9%和12.5%下滑到今年4月的12.5%和-0.2%,其中出口增速回落和其他製造業國家恢復生產,我國出口競爭力下降有關,消費低迷則主要來源於疫情的衝擊。所以兩年最終都需要靠固定資產投資拉動經濟增長。

第三,兩年上半年的財政貨幣政策比較相似。前文已經提到今年上半年的財政政策包含了出口退税,而1998年2月也有提升出口退税率的政策。比起財政政策,兩年貨幣政策相似性更高。1998年上半年先後實行5次重大的貨幣政策調整,包括3月實行降準和降息和5月恢復公開市場操作(恢復後到當年年底淨投放基礎貨幣701億元);而今年4月中旬也實行了降準,5月下調了房貸利率,並於4月、5月多次開展逆回購操作。因此,可以總結出兩年在穩增長壓力巨大的情況下,都優先選擇寬鬆的貨幣政策作為增量政策來增強市場流動性,提振內需,進而支持經濟增長。

1998年下半年財政政策成為拉動經濟增長的主要抓手。在1998年上半年多次利用貨幣政策,但還是取得7%不及8%的增速後,朱鎔基總理在當年8月説道 “單純依靠貨幣政策支持經濟增長越來越受到限制。採取更加積極有力的財政政策,擴大國債發行規模,進一步增加基礎設施建設資金的投入,帶動銀行信貸的支持,具有易操作、見效快的特點”並指明“增發國債,加大基礎設施建設力度,是擴大國內需求、實現經濟增長目標的最有效措施”,這標誌着當年在8月開始用積極的財政政策替代寬鬆的貨幣政策來拉動經濟增長,同時代表着在貨幣政策的效果不明顯或者政策空間有限的情況下,財政政策“當仁不讓”地成為最佳、最有效的措施。

3.3 重磅增量政策展望——超萬億建設國債

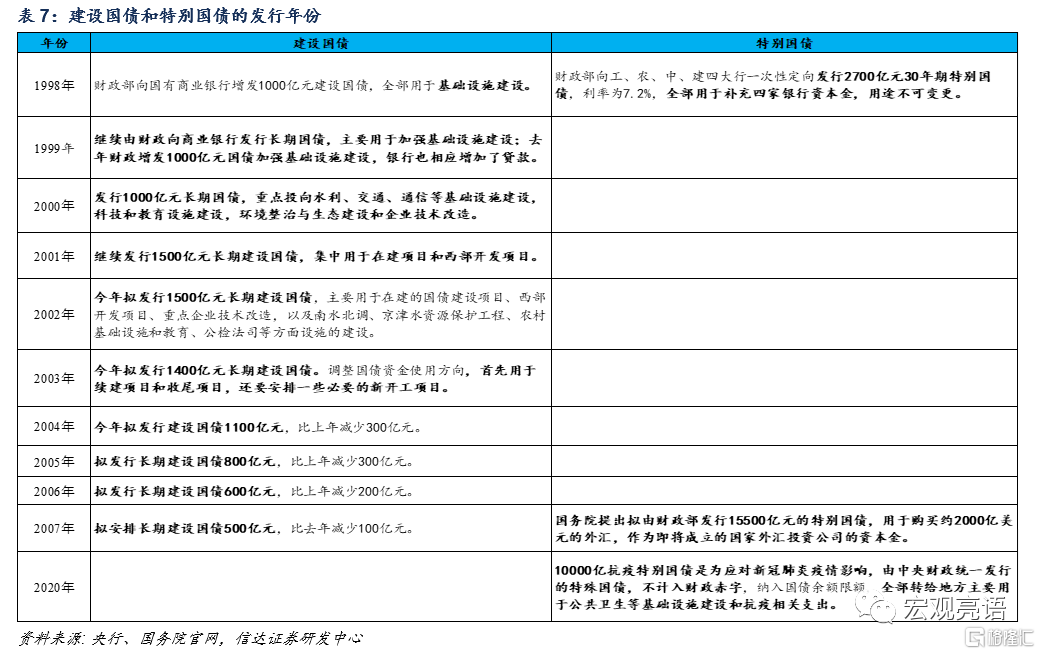

借鑑1998年的經驗,建設國債可以作為今年增量政策的主要工具。首先5月23日國常會提出的“支持航空業發行2000億元債券”和“支持發行3000億元鐵路建設債券”並不屬於國債,而是國企債券,但都可支持基建。前文提到,若要全年增速超過4%,下半年的增速要達到約6%。若要達到這樣的增速,僅僅靠國企比如中鐵集團發債是不夠的,還要發行大額的建設國債。1998年8月國務院提交了增發1000億國債的議案,8月底全國人大常委會批准後,財政部於9月4日分別與中國工商銀行、中國農業銀行、中國銀行和中國建設銀行四家國有商業銀行簽訂了1000億元10 年期附息國債的承銷合同,四家銀行分別承購本期國債500 億元 、200億元、100億元 、200億元,所籌資金全部投向了農林水利和交通環保等基建領域。以史為鑑,今年也可以選擇增發類似的建設國債,結合下半年要實現的經濟增速,我們認為發行規模至少在1萬億以上,並搭配等量數額的銀行貸款,為基建提供2萬多億的資金支持。(具體內容詳見《增量政策猜想——超萬億基建專項國債》)。

我們預計今年若發行國債,應是建設國債,而不是特別國債。建設國債和特別國債是兩種類型的國債,彼此獨立,沒有包含和被包含的關係,比如1998年既發行了2700億元特別國債,也發行了1000億元建設國債。二者比較看,建設國債發行的次數更多,從1998年到2007年每年都發行建設國債,所以又稱“長期建設國債”,10年間共發行了1.05萬億元。而特別國債一共只發行過三次,前兩次分別用於補充四大行的銀行資本金和購買外匯,最近一次即2020年的抗疫特別國債,部分用於基建,部分用於抗疫支出。今年發行建設國債而不是特別國債的好處是前者需要併入赤字,也就意味着併入第一本預算,也就可以投向沒有投資回報的項目,畢竟主要目的是為了拉動經濟增長而不是為了追求收益。而為避免赤字過高,今年也可以仿照1998年將一半規模併入今年赤字,另一半併入明年。

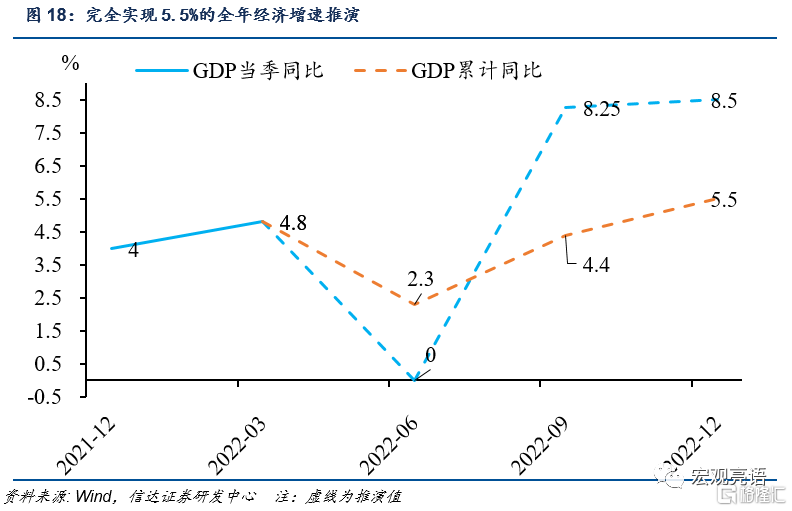

在下半年沒有新增疫情的情況下,搭配超萬億建設國債和等額銀行貸款,或可實現下半年增速達到6%。前文已提到1998年的1000億元建設國債全部投向了基建,也提到了水利部表示重大水利工程每投資1000億元,可以帶動GDP增長0.15個百分點。若今年發行的建設國債全部投向基建並能達到水利工程的拉動力度,則1萬多億的發債規模和等額的銀行貸款規模可以包含20個1000億元,拉動GDP約3個百分點。但是這樣的估計比較理想化,首先重大水利項目是有限的,3月底國常會提出今年計劃投資8000億水利工程,即使後續擴大水利投資,也不可能2萬億資金都投向水利。其他基建領域拉動經濟的力度大小不一,從4月初國務院政策例行吹風會表示“將水利工程作為政府投資的優先方向”可以看出水利大概率比其他基建領域拉動GDP的效果要更好,因此可以得出2萬多億的資金在不都投向水利的情況下拉動GDP也將少於3個百分點。但就前文所提,只要能推動下半年GDP達到6%的增速就可以實現全年增速達到4.3%。基於此,我們認為在下半年疫情基本結束的前提下,搭配新增的2萬多億基建資金,全年經濟4%以上的增長是完全能實現的。

四、投資建議

基於我們對增量工具和存量增支工具都主投基建的分析,老基建板塊仍然值得重點關注。今年各類中央穩增長的經濟會議,主要談的就是三個方面,即促消費、保就業、投基建。各類財政支出政策聚焦於水利工程、交通、航空、能源和新基建等領域。其中傳統老基建仍然佔據着基建的主要比例,仍然是基建的大頭。實踐中,專項債作為財政端支持基建的主要抓手,今年投向基建的比例也顯著高於去年。增量工具若投向傳統基建也能有力帶動經濟增長。因此,老基建板塊仍值得重點關注。前文還強調了今年政府資金將優先投資屬於老基建的水利工程。此外,專項債作為資本金近一半投向了鐵路,同時中央支持發行3000億元鐵路建設債券,所以水利水電建設板塊和鐵路運輸板塊也可優先關注。

新基建和數字經濟作為十四五規劃的重點部署領域,值得長期重點關注。5月23日國常會安排將新型基礎設施納入專項債投向領域,合法化後,後續投向新基建的專項債數額可能大幅增加,同時東數西算工程也在快速推進。新基建在未來很有可能取代房地產成為新的經濟增長極。今年各省重點投資的項目也大都將新基建項目擺在了建設的優先位置,所以新基建板塊和與之關係密切的數字經濟板塊長期內應重點關注。

風險因素:疫情反覆持續,增量政策尚不明朗

More Content