本文來自格隆匯專欄:中金研究,作者:胡錦瑤 劉均偉等

摘要

熱點關注:新股市場近期機構詢價行為是否發生變化?

註冊制新股詢價新規以來,由於發行價整體上行疊加市場不振,部分新股上市首日破發,今年2月以來新股上市首日破發比例及破發幅度稍有擴大,創業板整體情況略好,5月以來整體有所改善。通過對比分析機構詢價行為我們發現:

1)詢價對象數量持續縮減:自去年10月以來打新收益下滑,詢價對象總數亦逐月遞減,截止2022年4月底,賬户數量降至8000個左右。2)新股詢價參與率存差異:總體上出現首日破發的新股,詢價對象數量較同期未破發新股低一些,一定程度反映了機構在參與報價時存在一定審慎考慮和個股篩選。3)部分新股機構報價謹慎:出現首日破發的新股,最終詢價賬户入圍率也較低,也體現了機構報價過程較為謹慎。4)各類機構打新積極性不同:從各類機構詢價參與率和規避破發情況來看,私募基金、公募基金參與積極性較高,信託公司、保險公司參與積極性較低。5)公募基金打新行為亦現分化:2022年4月僅半數基金打新收益貢獻為正,不少產品也因此逐漸退出網下打新,靈活配置型基金較新規前減少350餘個。

發審與融資

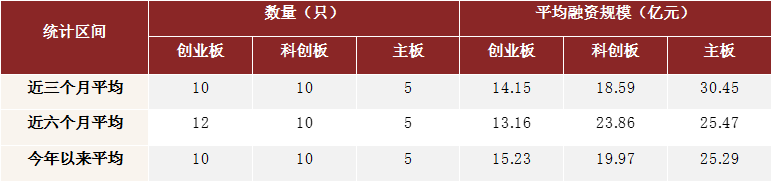

1)數量與規模:年初以來發行融資穩中有升,近月稍有放緩。今年以來A股各板塊新股發行節奏波動上升,截至4月底,2022年累計發行新股95只,合計募集資金總額達到1808億元,平均融資金額達到19億元,發行數量和融資規模高於去年同期,整體節奏穩中有升。

2)審核與過會:項目儲備充足,創業板已審核待發行佔比近半。截至2022年4月底,A股各板塊審核通過尚未發行的項目累積達到198個,擬募集資金總額合計1992億元,較去年年底相差不大;其中,創業板IPO項目數量佔比超過50%,科創板融資規模佔比超過50%。

詢價與配售

1)申購上限:年初以來註冊制新股網下申購上限波動下行。IPO新規後隨着發行價上行,新股申購上限亦同步上升,但年初以來申購上限有所下降,註冊制兩個板塊較為接近,科創板(2.31億元)>創業板(2.27億元)>主板(1.1億元)。2)參與賬户:賬户數量持續大幅縮減,私募賬户數量佔比躍升首位。4月主板和科創板賬户數量環比分別下降20.4%和12.6%,相比之下創業板賬户變化不大,主板、科創板、創業板平均參與初步詢價賬户總數分別達10953、8013和9001個。3)報價情況:網下報價分散度穩定,C類賬户總體入圍率較高。4月平均入圍率達63%,較上月略有下降;從配售對象大類來看,B類(53%)<A類(55%)<C類(74%)。4)中籤率:註冊制新股中籤率顯著上升,C類與A類差距縮小。截至4月底,科創板A/B/C三類賬户平均中籤率達:0.067%、0.062%和0.042%;創業板A/B/C三類賬户平均中籤率達:0.057%、0.038%和0.022%。

漲幅與收益

1)上市表現:註冊制新股上市初期溢價率持續下滑,新股首日破發情形加劇。今年以來註冊制新股上市初期溢價率持續走低,主板新股開板漲幅震盪上行,此外,註冊制新股年初以來破發情形略微加劇。截至4月底,科創板、創業板和主板平均溢價率分別達-10%、17%和172%,註冊制新股整體初期漲幅不佳,科創板甚至首次出現月度平均溢價率吿負。2)打新收益:年初以來打新收益低位震盪,註冊制以來首次出現單月負收益。以2億元A類賬户為例,今年以來前4個月即使全部入圍累積打新收益僅達0.41%;新規以來考慮入圍率的情況下,累積打新收益貢獻1.85%(年化3.18%),科創板、創業板和主板分別達0.46%、1.22%和0.17%。3)收益預期:網下打新風險上升,整體收益貢獻收窄。結合新規以來,尤其今年以來IPO市場各維度數據變化,基於中性假設下,我們預計對於A/B/C類5億元賬户,全年打新收益或可達2.24%、1.61%和0.98%。

風險提示

本文觀點及結論均基於公開數據分析所得,對於未來各個板塊打新收益率的測算均基於歷史數據和一定假設條件,可能存在以下的風險:1、市場參與機構變化;2、新股上市表現不及預期等。

正文

熱點關注:新股市場近期機構詢價行為是否發生變化?

新股破發分佈

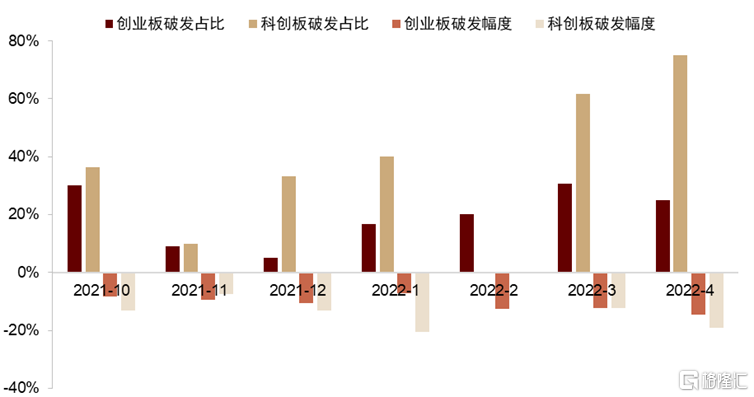

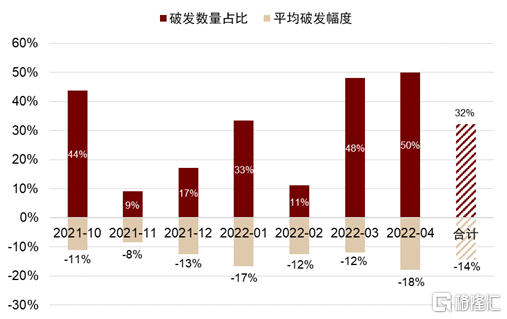

自2021年9月註冊制新股詢價新規以來(後文簡稱“新規”),由於發行價整體上行疊加市場不振,部分新股上市首日破發,5月以來整體情況已有所好轉。1)從總體來看,截止2022年4月底,新規以來累積破發新股50只,破發佔比32%,平均破發幅度達14%。2)從時間序列來看,4月破發比例及破發幅度稍有擴大,單月破發佔比達50%,破發幅度亦擴大至18%。3)從板塊差異來看,創業板整體破發情形較輕,4月創業板破發比例為25%,平均破發幅度達15%。

圖表1:新規以來註冊制板塊新股破發數量佔比及破發幅度年初以來稍有擴大

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.10.01~2022.04.30

詢價賬户行為分化

新規以來機構參與詢價過程存在一定行為分化,通過對比分析我們發現:

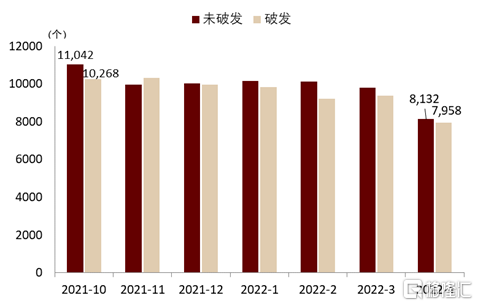

1)詢價對象數量持續縮減:自去年10月以來打新收益下滑,詢價對象總數亦逐月遞減,截止2022年4月底,賬户數量降至8000個左右。

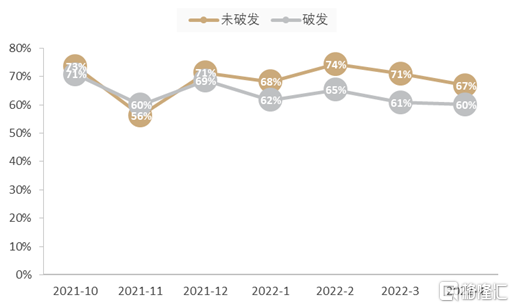

2)新股詢價參與率存差異:總體上出現首日破發的新股,詢價對象數量較同期未破發新股低一些,一定程度反映了機構在參與報價時存在一定審慎考慮和個股篩選。

3)部分新股機構報價謹慎:出現首日破發的新股,最終詢價賬户入圍率也較低,也體現了機構報價過程較為謹慎。

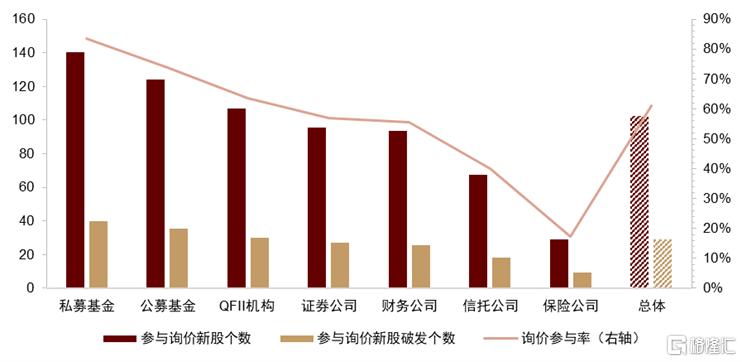

4)各類機構打新積極性不同:從各類機構詢價參與率和規避破發情況來看,私募基金、公募基金參與積極性較高,信託公司、保險公司參與積極性較低。

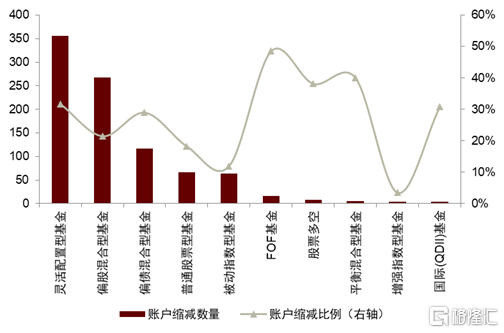

5)公募基金打新行為亦現分化:2022年4月僅半數基金打新收益貢獻為正,不少產品也因此逐漸退出網下打新,靈活配置型基金較新規前減少350餘個。

圖表2:新規以來參與網下詢價賬户數量變化

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.10.01~2022.04.30

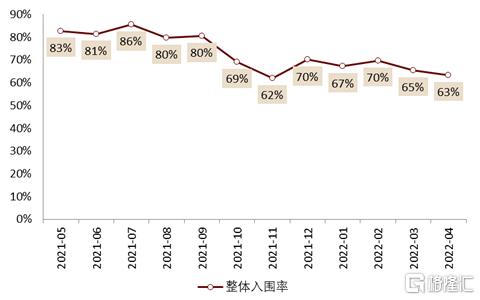

圖表3:新規以來新股網下詢價入圍率變化

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.10.01~2022.04.30

圖表4:新規以來各類機構詢價參與率情況

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.10.01~2022.04.30

圖表5:新規以來公募基金參與打新賬户縮減情況

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.10.01~2022.04.30

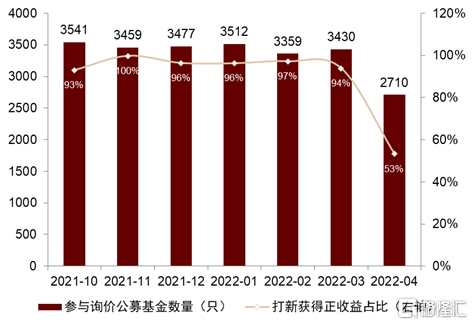

圖表6:新規以來公募基金參與打新正收益情況

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.10.01~2022.04.30

發審與融資

數量與規模:年初以來發行融資穩中有升,近月稍有放緩

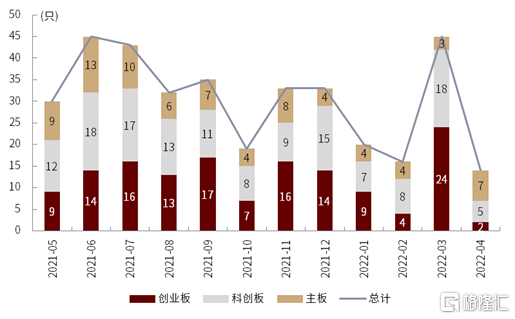

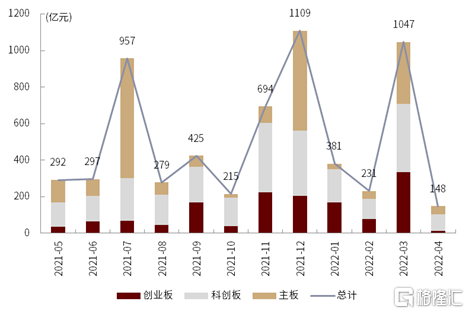

1)總量:今年以來A股各板塊新股發行節奏波動上升,截至4月底,2022年累計發行新股95只,合計募集資金總額達到1808億元,平均融資金額達到19億元,發行數量和融資規模高於去年同期,整體節奏穩中有升。

2)增量:4月新股發行數量和規模均環比大幅回調,各板塊合計發行新股僅14只,融資總額達到148億元。3月融資規模顯著回升,尤其是創業板單月發行數量達近1年高點,受新股連續破發影響,4月發行節奏明顯放緩。

3)分佈:註冊制新股融資規模已長期超過核准制,整體發行新股數量幾乎接近主板三倍。從今年以來不同統計週期平均發行數量與融資規模來看,創業板發行新股數量及平均募資總額均與科創板相當。

圖表7:近1年A股各板塊IPO項目數量

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,按招股日統計

圖表8:近1年A股各板塊IPO項目融資規模

資料來源:資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,按招股日統計

圖表9:不同階段A股各板塊IPO項目數量與規模

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30,主板由於中國電信、三峽能源等大項目加成,抬昇平均水平

審核與過會:項目儲備充足,創業板已審核待發行佔比近半

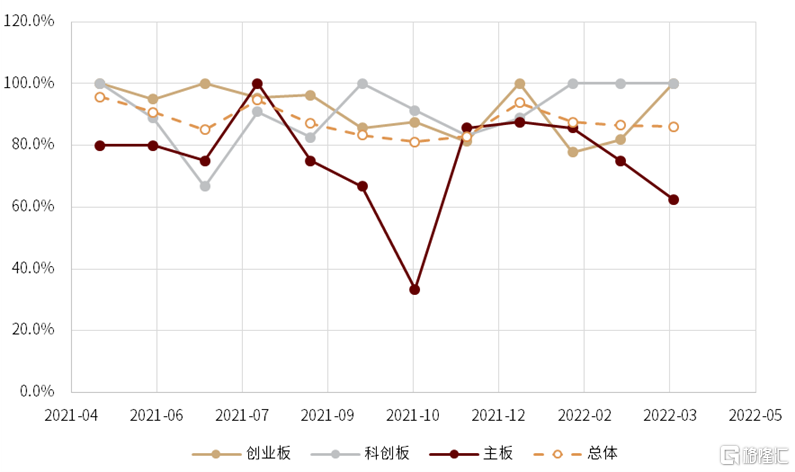

1)審核通過率:今年以來各板塊新股發審通過率稍有波動,整體過會率有所下滑,4月整體過會率仍低於90%,達到86 %,其中,科創板、創業板IPO項目通過率最高,主板次之;主板過會率年初以來下滑明顯。

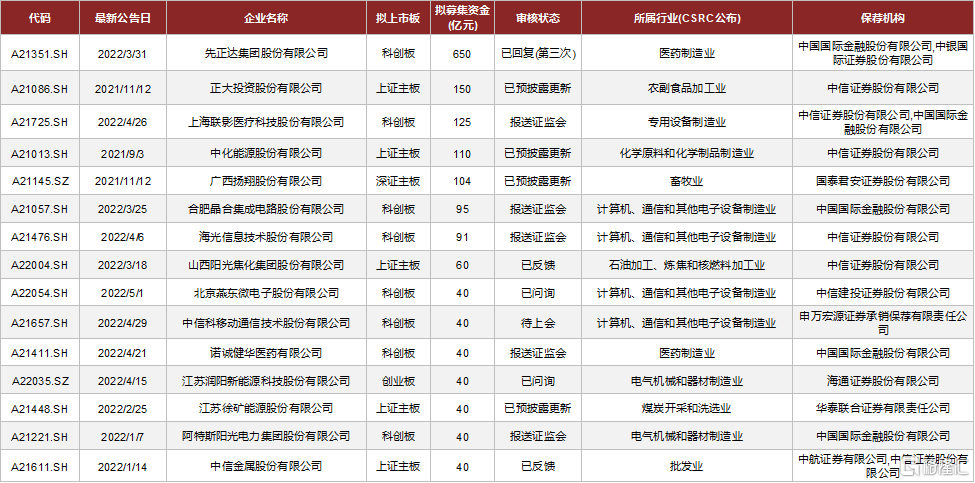

2)項目儲備:截至2022年4月底,A股各板塊審核通過尚未發行的項目累積達到198個,擬募集資金總額合計1992億元,較去年年底相差不大;其中,創業板IPO項目數量佔比超過50%,科創板融資規模佔比超過50%。從目前待發行項目儲備來看,年內項目相對充足。待發行項目中,累積達3個項目擬融資規模超過50億元。

圖表10:近1年來各板塊IPO審核通過率

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30

圖表11:審核通過未發行IPO項目分佈

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30

圖表12:審核通過未發行IPO項目明細(擬融資規模前15)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30

圖表13:已受理審核中IPO項目明細(擬融資規模前15)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30

詢價與配售

申購上限:年初以來註冊制新股網下申購上限波動下行

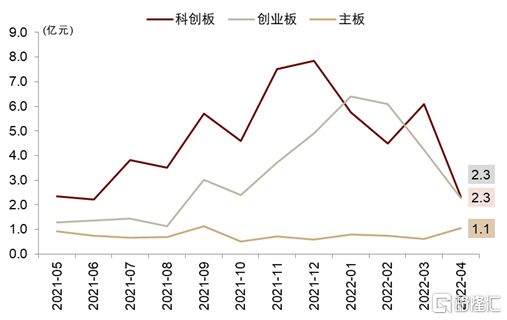

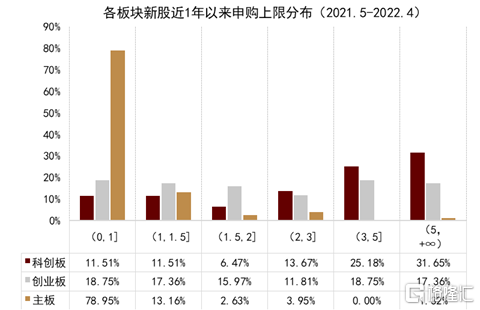

1)整體分佈:今年年初以來新股網下申購金額上限有所分化,IPO新規後隨着發行價上行,新股申購上限亦同步上升,但年初以來申購上限有所下降,註冊制兩個板塊較為接近,科創板(2.31億元)>創業板(2.27億元)>主板(1.1億元)。

2)結構分佈:近1年以來,A股各板塊發行的新股申購上限分佈變化較大,其中,主板幾乎所有新股申購上限都在2億元以內,創業板申購上限2億元以內的佔比下滑至50%附近,科創板申購上限整體相對較高,申購上限2億元以內的比例僅有30%。

圖表14:近1年來各板塊新股網下平均申購上限(按詢價時間)

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30

圖表15:近1年來各板塊新股網下申購上限分佈(集中於2億元以內)

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30

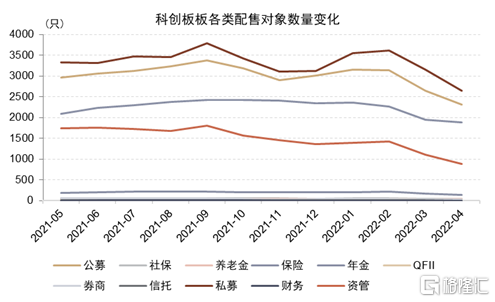

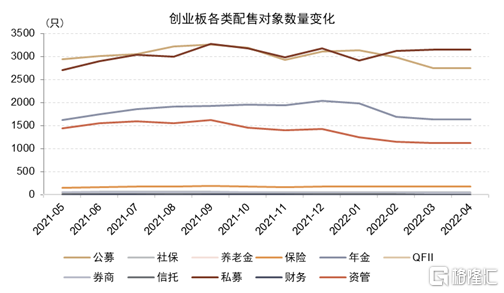

參與賬户:參與賬户數量持續大幅縮減,私募賬户數量佔比躍升首位

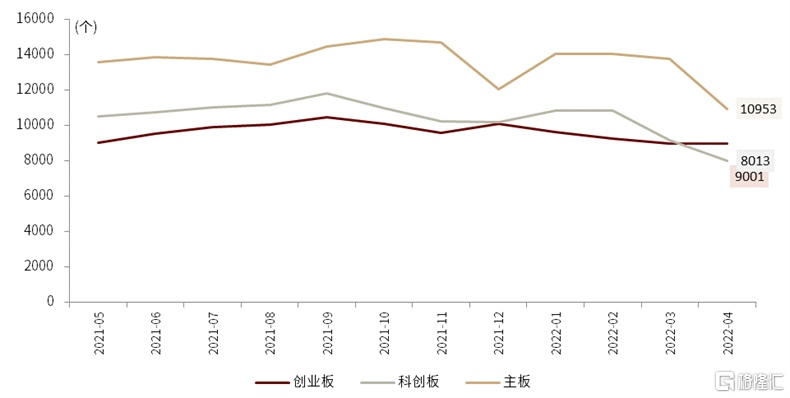

1)整體變化:自去年9月新規以來註冊制板塊參與賬户數量呈現震盪縮減趨勢,4月主板和科創板賬户數量環比分別下降20.4%和12.6%,相比之下創業板賬户變化不大;截至2022年4月底,主板、科創板、創業板平均參與初步詢價賬户總數分別達10953、8013和9001個。

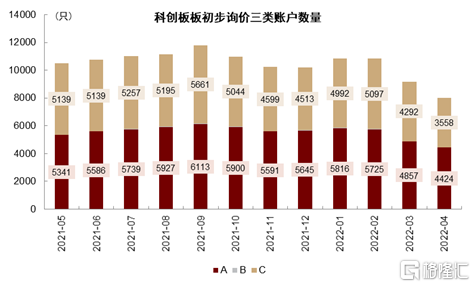

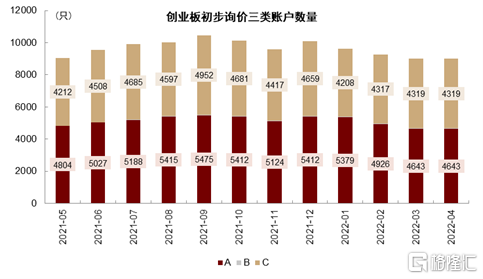

2)結構變化:從各板塊A/B/C類及細分品類分佈及變化來看,A類仍是佔比最高的類型,C類數量與A類較為接近,細分品類中私募賬户佔比最高;A類賬户中,公募、年金賬户數量縮減較多;C類賬户中,主要是資管、私募類賬户縮減數量縮減較多。

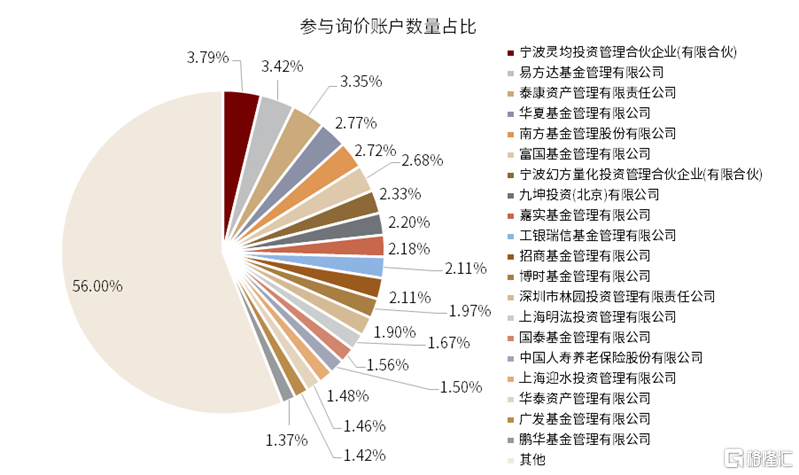

3)機構分佈:4月共有427家機構參與了註冊制網下詢價,其中,前二十家機構參與賬户數量佔比超過40%,頭部集中效應明顯。公募機構中,易方達、華夏、南方等佔比靠前,均超過2.0%;保險機構中,泰康資產、人壽養老、華泰資管等佔比領先;私募機構中,靈均投資、幻方量化、九坤投資等佔比均進入前二十。

圖表16:年初以來各板塊參與詢價賬户數量持續縮減

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間2021.05.01~2022.04.30

圖表17:近1年來科創板A/B/C三類賬户數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間2021.05.01~2022.04.30

圖表18:近1年來創業板A/B/C三類賬户數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間2021.05.01~2022.04.30

圖表19:近1年來科創板細分類型賬户數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間2021.05.01~2022.04.30

圖表20:近1年來創業板細分類型賬户數量變化

資料來源:萬得資訊,中金公司研究部,注:按照詢價起始日統計,數據區間2021.05.01~2022.04.30

圖表21:註冊制參與網下詢價賬户數量佔比(前二十機構)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30

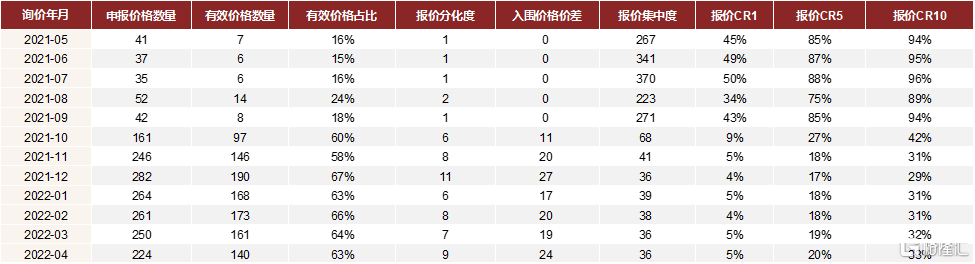

報價情況:網下報價分散度穩定,C類賬户總體入圍率較高

1)報價分佈:今年以來網下機構報價分佈穩定,整體報價已無明顯的抱團集中特徵,報價博弈依然處於較強的狀態,有效價格數量長期保持在150個上下,有效價格佔比也基本維持在60%附近。

2)入圍率:新規以來註冊制新股網下整體入圍率有所震盪,平均達到67%,相較於新規前有所下降,4月平均入圍率達63%,較上月略有下降;從個股來看,時間序列上波動放寬;從配售對象大類來看,B類(53%)<A類(55%)< C類(74%),總體上私募、保險等賬户入圍率持續領先。

圖表22:近1年來註冊制網下報價分佈情況(月度均值)

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30

圖表23:近1年註冊制新股網下整體入圍率變化(月度均值)

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,個股網下入圍率=有效配置對象數量/ 網下初步詢價對象數量

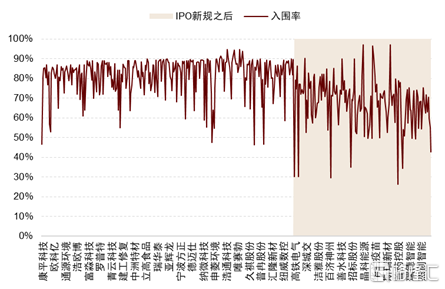

圖表24:近1年註冊制新股網下整體入圍率(按詢價日期排序)

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,個股網下入圍率=有效配置對象數量/ 網下初步詢價對象數量

圖表25:按照配售對象所屬類別統計網下報價入圍率:C>A>B(2022.04)

資料來源:萬得資訊,中金公司研究部,注:入圍率=有效報價次數合計/初步詢價次數合計

圖表26:按照機構類型及賬户類型統計網下報價入圍率(2022.04)

資料來源:萬得資訊,中金公司研究部,注:入圍率=有效報價次數合計/初步詢價次數合計

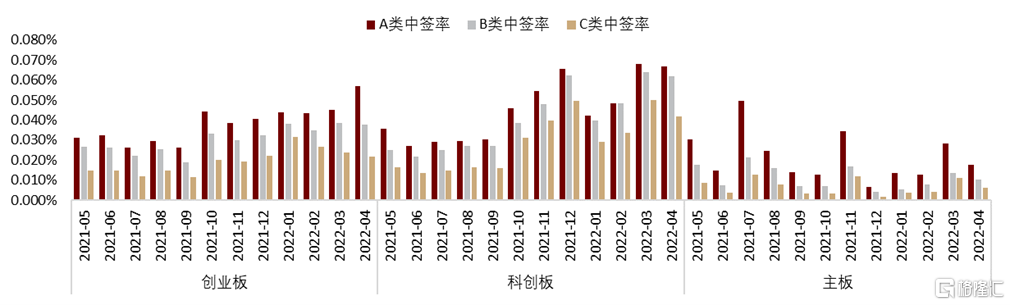

中籤率:註冊制新股中籤率顯著上升,C類與A類差距縮小

隨着博弈難度上升,入圍獲配賬户明顯縮減,註冊制各板塊網下中籤率持續上升。近月C類賬户數量亦縮減明顯,C類與A類賬户中籤率差距縮小,註冊制中籤率仍明顯高於核准制新股。截至4月底,科創板A/B/C三類賬户平均中籤率達:0.067%、0.062%和0.042%;創業板A/B/C三類賬户平均中籤率達:0.057%、0.038%和0.022%;主板A/B/C三類賬户平均中籤率達:0.018%、0.010%和0.006%。

圖表27:近1年來各板塊A/B/C三類賬户中籤率變化(月度均值)

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,核准制股票中未統計網下詢價鎖定70%的新股

漲幅與收益

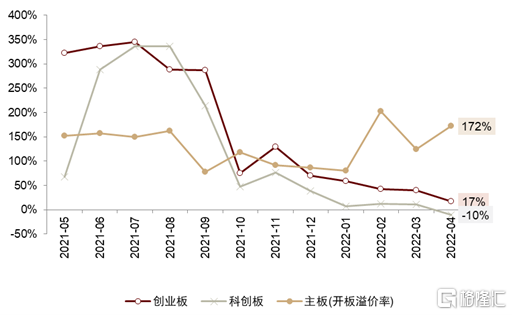

上市表現:註冊制新股上市初期溢價率持續下滑,新股首日破發情形加劇

1)從上市初期來看:今年以來註冊制新股上市初期溢價率持續走低,主板新股開板漲幅震盪上行,此外,註冊制新股年初以來破發情形略微加劇。截至4月底,科創板、創業板和主板平均溢價率分別達-10%、17%和172%,註冊制新股整體初期漲幅不佳,科創板甚至首次出現月度平均溢價率吿負。

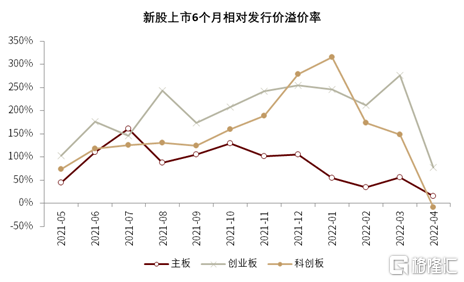

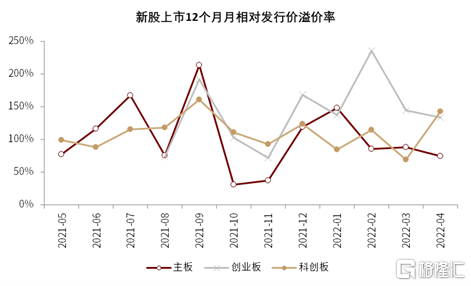

2)從上市後一段時間來看:註冊制新股有部分賬户或部分獲配份額在上市後仍需鎖定6個月,從已上市滿6個月的新股相對於發行價溢價率來看,近期已出現大幅下滑甚至破發,此外,上市滿12個月的新股相對於發行價溢價率已出現明顯下滑趨勢。

圖表28:近1年來A股各板塊新股上市初期溢價率變化

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,創業板、科創板均指上市首日成交均價相較於發行價溢價率

圖表29:新規以來註冊制板塊新股破發比例及幅度變化

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.10.01~2022.04.15

圖表30:近1年來A股各板塊新股上市6個月溢價率變化

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,按上市滿12個月統計

圖表31:近1年來A股各板塊新股上市12個月溢價率變化

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30,按上市滿12個月統計

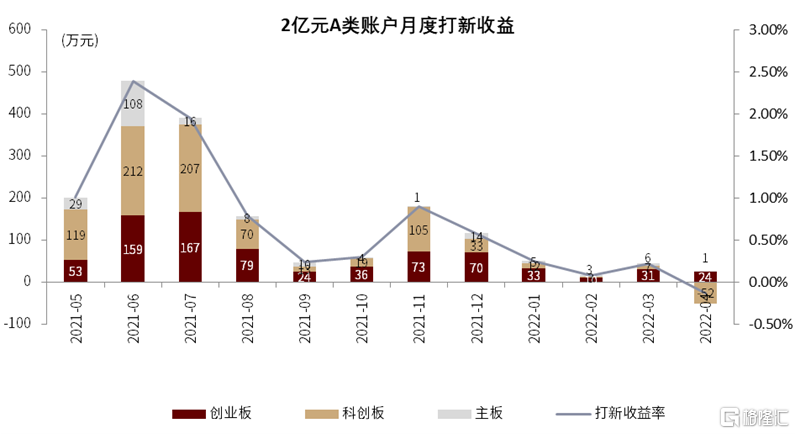

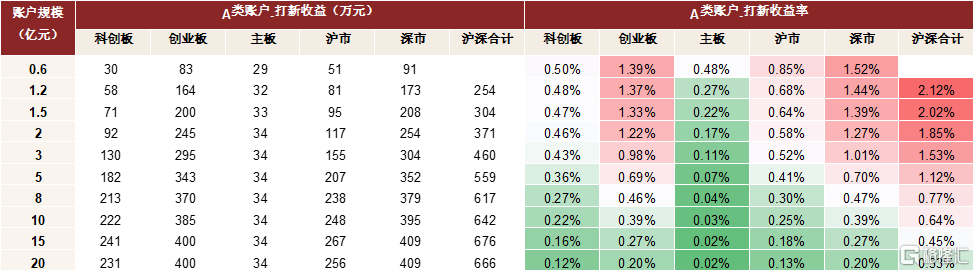

打新收益:年初以來打新收益低位震盪,註冊制以來首次出現單月負收益

網下打新收益貢獻仍呈現月度不均的現象,新規以來創業板打新貢獻逐漸佔據主導,主板僅在個別月份有大項目時貢獻較高。今年年初以來,打新收益持續處於低位,3月稍有反彈,4月整體收益為負。

以2億元A類賬户為例,今年以來前4個月即使全部入圍累積打新收益僅達0.41%;此外,自新規以來的半年多時間,考慮入圍率的情況下,累積打新收益貢獻1.85%(年化3.18%);從各板塊貢獻來看:科創板、創業板和主板分別達0.46%、1.22%和0.17%;從滬深單市場貢獻來看:滬市、深市打新收益分別達0.58%和1.27%。近期由於發行價上行帶來的二級市場新股漲幅持續收窄,給打新收益帶來不小負面影響,參與打新仍需注意破發風險。

圖表32:近1年各板塊月度網下打新收益分佈(假設全部入圍)

資料來源:萬得資訊,中金公司研究部,注:數據區間2021.05.01~2022.04.30

圖表33:新規以來A類賬户參與網下打新累積收益情況(2021.10-2022.4)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30,注1)核准制打新,按開板日期統計,根據開板收益率計算個股打新收益;2)註冊制打新,按新股上市日期統計,根據上市首日均價相對發行價漲幅計算個股打新收益,同時考慮個股總體網下入圍率

圖表34:新規以來B類賬户參與網下打新累積收益情況(2021.10-2022.4)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30,測算同上

圖表35:新規以來C類賬户參與網下打新累積收益情況(2021.10-2022.4)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.04.30,測算同上

收益預期:網下打新風險上升,整體收益貢獻收窄

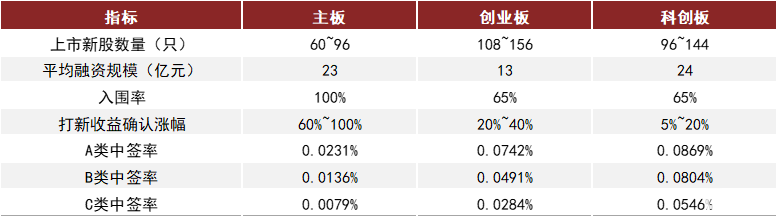

我們根據2021年新規以來,尤其是2022年以來各板塊 IPO 發行節奏、募資規模、中籤率、入圍率、上市開板溢價率、首日均價漲幅等因素變化趨勢,同時綜合考量註冊制IPO新規後科創板和創業板打新的變化,對2022年全年A股各個板塊打新收益測算相關指標做如下假設。

1)融資規模:2022年以來新股融發行節奏相對平穩,單個項目融資規模在IPO新規後有所上升,且從後續的項目審核及申報來看,年內項目儲備充足;

2)入圍率:IPO新規推行初期,入圍率整體下滑明顯且波動較大,近期已逐漸趨於穩定,基本在60%上下浮動;

3)中籤率:伴隨着近月來破發比例及幅度擴大,打新收益下滑較為顯著,大量賬户已逐漸退出打新,註冊制新股中籤率水平較新規前有明顯上升,我們預計後續賬户仍有進一步下降可能,屆時中籤率或將同步提升;

4)上市初期溢價率:年初新股破發情形稍有緩解,但3、4月以來,股票市場行情整體不佳,新股上市亦再度出現接連破發,平均溢價率也下滑不少,首次出現月度打新收益負貢獻,就目前趨勢來看,溢價率顯著回升的概率較低;

5)網下申購上限:伴隨着發行價走高,註冊制新股申購上限也同步上行,註冊制板塊主要參考新規後分布水平,主板新股網下申購上限長期比較平均,主要分佈在1億元以內。

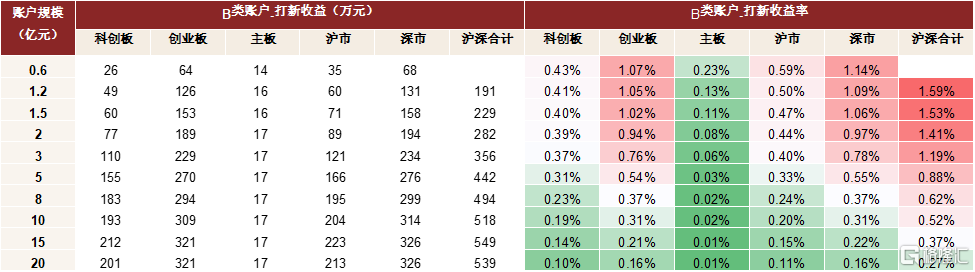

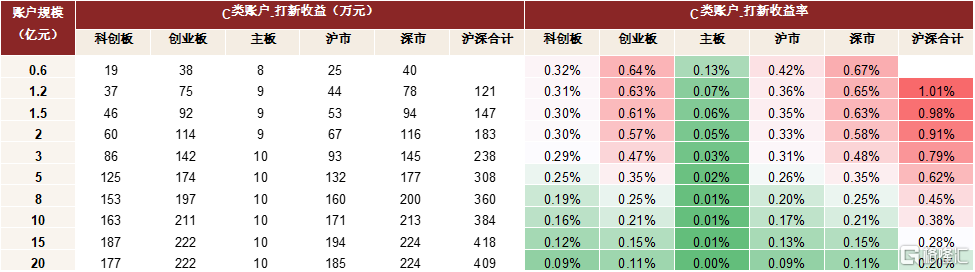

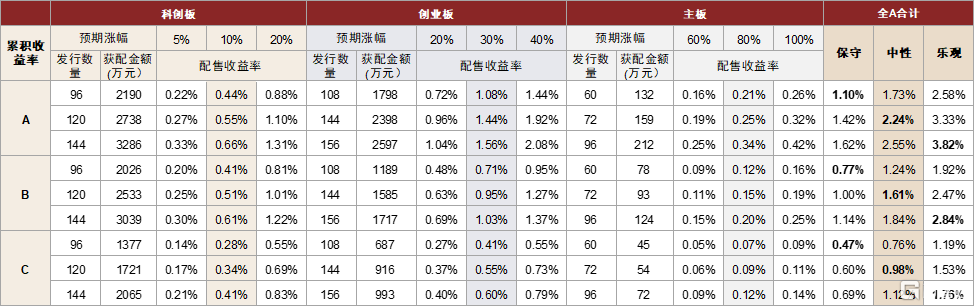

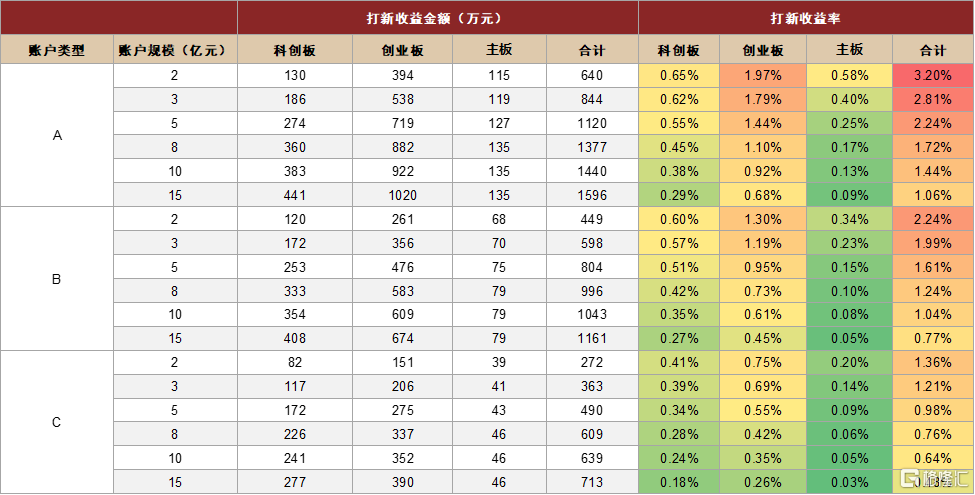

我們以2-15億元不同規模賬户為例,分別測算不同賬户類型對應的2022年全年打新收益貢獻,中性假設下:對於A/B/C類5億元賬户,全年打新收益或可達2.24%、1.61%和0.98%。

圖表36:2022年A股各板塊新股打新收益測算基本假設

資料來源:中金公司研究部

圖表37:2022年5億元賬户打新收益測算

資料來源:中金公司研究部

圖表38:2022年A/B/C不同規模賬户打新收益測算(中性假設)

資料來源:中金公司研究部

風險提示

本文觀點及結論均基於公開數據分析所得,對於未來各個板塊打新收益率的測算均基於歷史數據和一定假設條件,可能存在以下的風險:1、市場參與機構變化;2、新股上市表現不及預期等。

More Content