本文來自:雪麗農業及海外消費研究 作者:陳雪麗、李怡然

摘要

周觀察:6月豬價或將小幅回調,新一輪豬週期已然開啟

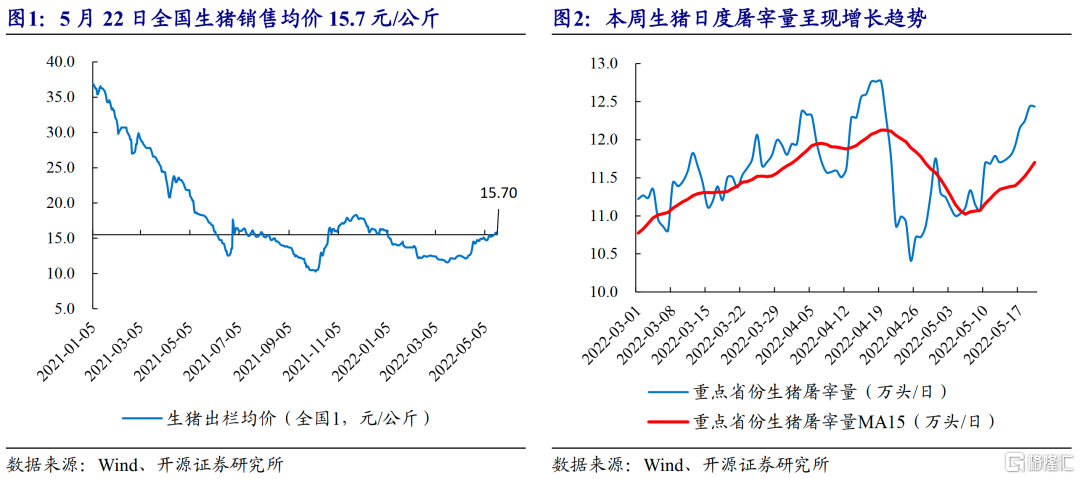

中秋節前下游消費端相對強勢,上游漲價順價狀況相對通暢。截至5月20日全國生豬銷售均價15.7元/公斤,周度環比上漲0.4元/公斤。供給端來看,本週全國生豬省份合計日度屠宰量同樣呈現持續增長,與生豬價格呈現量價齊增趨勢。結合量價關係判斷,節後下遊消費端順價能力相對較強。

我們對新一輪“豬週期”價格高度及景氣時長仍保持樂觀預期。6月豬價回調將標誌豬週期佈局將轉入“豬價上行,業績兑現”的第二階段。該階段核心關注指標為:(1)2022年5-7月產能變動絕對幅度,決定豬價景氣階段時長;(2)2022年7-9月年內首個豬價高度,決定豬價景氣階段均值位置。

周觀點:豬週期逐步兑現,種、糧景氣度持續上行

豬週期業績兑現階段,關注成本優勢及產能釋放節奏。重點推薦兼具成本優勢及產能增長彈性的巨星農牧;成本優勢及出欄規模優勢企業牧原股份。相關受益標的:温氏股份、新希望、唐人神、天康生物、傲農生物等。

小麥供需格局動盪,全球糧價再臨上漲壓力。2022年3月以來,印度的持續高温天氣導致小麥作物在關鍵的生長期面臨枯萎困境。5月13日印度外貿總局發佈通知,以糧食安全受到威脅為由,宣佈禁止小麥出口。印度禁令的頒佈,進一步加劇了俄烏戰爭爆發以來持續攀升的國際小麥供應壓力。

糧食價格受多維催化持續走高,種植鏈景氣度延續。建議關注糧食漲價標的蘇墾農發。重點推薦轉基因技術優勢突出大北農;以及基本面將觸底改善的隆平高科;相關受益標的登海種業、荃銀高科、先正達(擬上市)。

動保板塊安全邊際顯現,行業空間或迎來加速擴容。重點推薦國內動物亞單位疫苗龍頭企業普萊柯。

上游原料漲價,下游需求景氣,中游飼料市場集中度持續提升。建議關注產品力及服務力優勢突出的飼料龍頭企業海大集團。

本週市場表現(5.16-5.20):農業跑輸大盤0.37個百分點

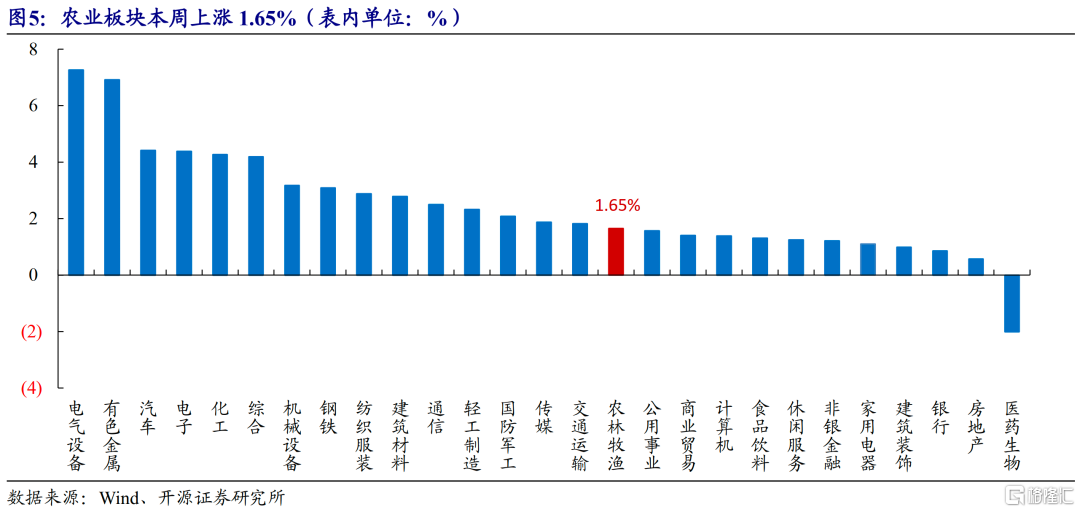

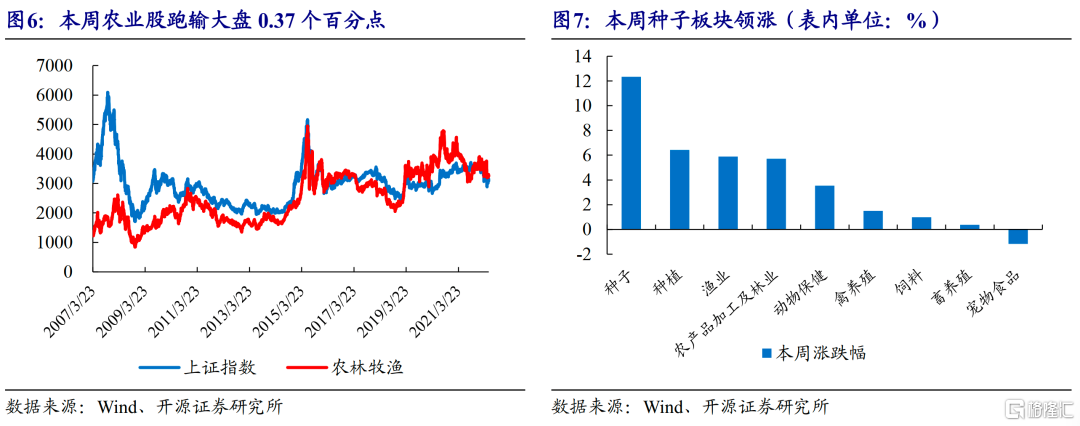

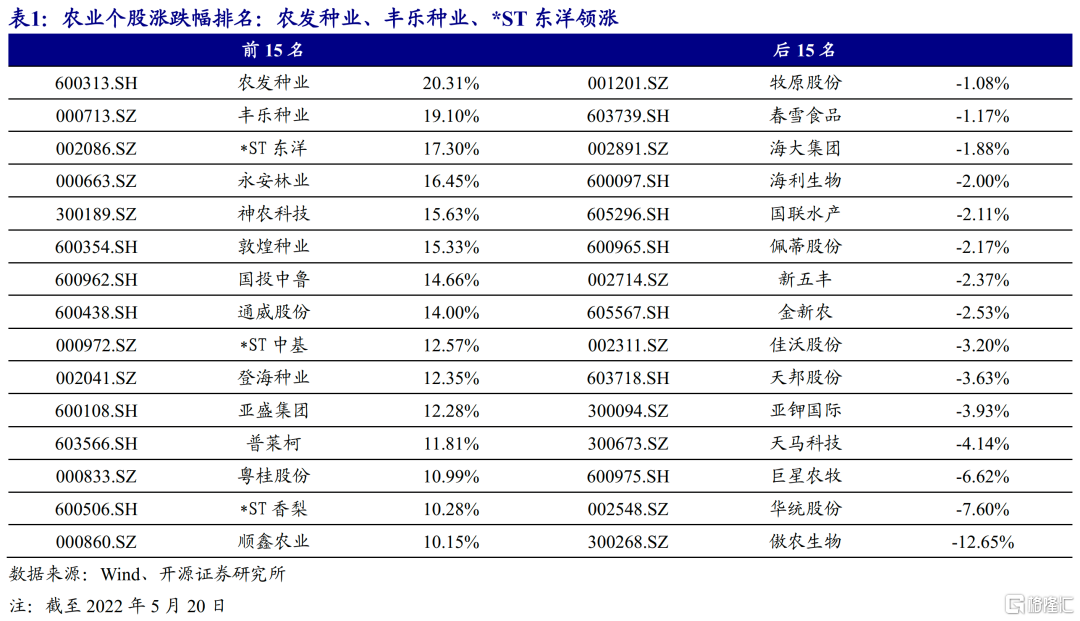

本週上證指數上漲2.02%,農業指數上漲1.65%,跑輸大盤0.37個百分點。子板塊來看,種子板塊領漲,漲幅為12.34%。個股來看農發種業(+20.31%)、豐樂種業(+19.10%)、*ST東洋(+17.30%)領漲。

本週價格跟蹤(5.16-5.20):本週生豬、黃羽雞、水產品、大宗農產品及價格環比上漲

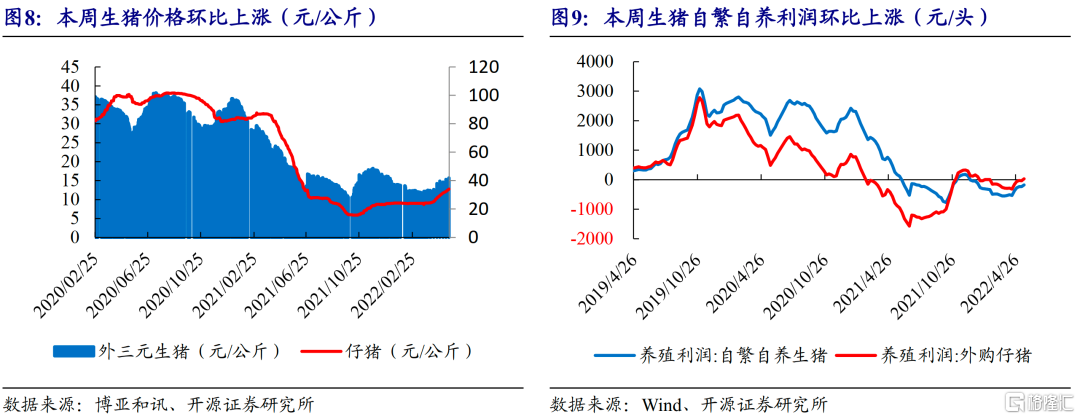

生豬養殖:據博亞和訊監測,2022年5月20日全國外三元生豬均價為15.74元/kg,較上週上漲0.42元/kg;仔豬均價為33.93元/kg,較上週上漲1.61元/kg。根據Wind數據,5月20日,白條肉均價20.2元/kg,較上週上漲1.42元/kg。

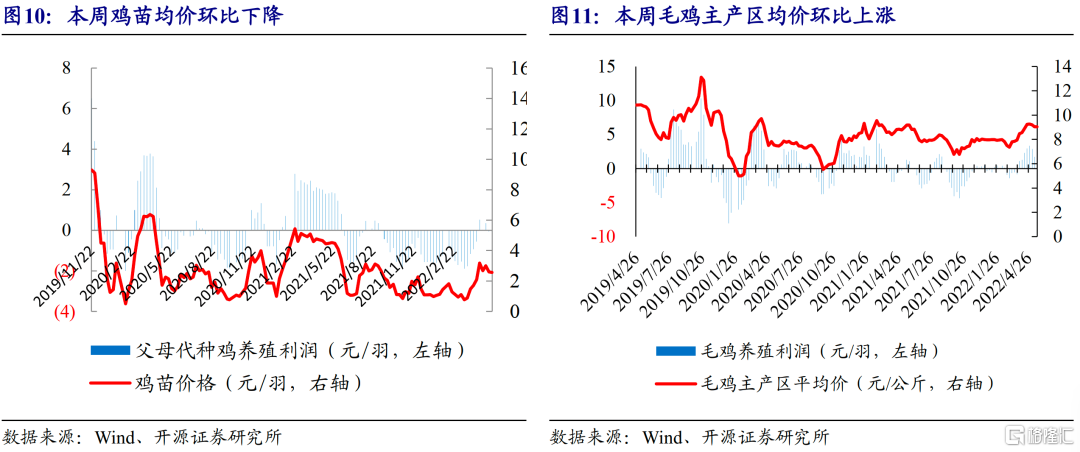

白羽肉雞:據Wind數據,本週雞苗均2.57元/羽,環比-0.77%;毛雞均價9.05元/公斤,環比+0.11%;毛雞養殖利潤1.37元/羽,環比-20.81元/羽。

風險提示:宏觀經濟下行,消費持續低迷;冬季動物疫病不確定性等。

正文

1、周觀察:6月豬價或將小幅回調,新一輪豬週期已然開啟

中秋節前下游消費端相對強勢,上游漲價順價狀況相對通暢。截至5月20日全國生豬銷售均價15.7元/公斤,周度環比上漲0.4元/公斤。供給端來看,本週全國生豬省份合計日度屠宰量同樣呈現持續增長,與生豬價格呈現量價齊增趨勢。結合量價關係判斷,節後下遊消費端順價能力相對較強。

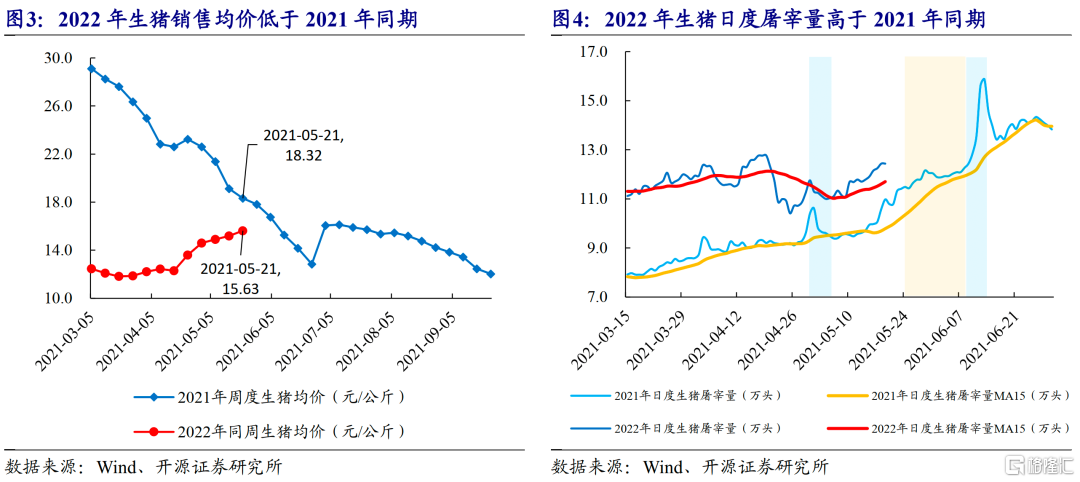

生豬銷售均價同比來看, 2021年“勞動節”後生豬銷售均價呈現下跌趨勢,2021年同期生豬日度屠宰量小於本週,繼而本週生豬銷售均價仍低於2021年同期,因此供需-價格的相對關係解釋具有合理性。

後期生豬價格變動趨勢判斷,2021年端午節為6月14日,2021年5月底至6月上旬受豬價持續下行影響,產業端形成一致性壓欄惜售情緒,2021年端午節前生豬集中豬欄致使短期價格壓力,豬價出現進一步下探。2022年端午節為6月3日,考慮到下游貿易商節前備貨將更多消化5月生豬出欄,因此5月下旬呈現供需兩旺。本週(5月23日至5月29日)進入端午節前倒數第二週,預計本週生豬供給量將延續環比增加趨勢,關注供給放量對豬價的打壓程度。我們判斷,本週開始生豬價格將迎來回調。6-8月為節日消費空檔期,夏季大肥豬相較標準體重育肥豬存在價差,且隨着豬價漲至15.7元/公斤,飼料成本居高,產業端集體性壓欄或二次育肥博弈8-9月行情的情緒相對減弱;6月育肥企業出欄壓力將增加,產業端或更傾向於採購仔豬博弈12-1月年關行情。基於此,我們判斷本週(5月23日)開始至7月上旬生豬價格將迎來回調,前期壓欄生豬將於該階段迎來集中消化,7月下旬至8月生豬價格上漲行情壓制力減弱,8月-9月或出現年內豬價首個高點。

短期價格回調難改豬價上行趨勢,新一輪“豬週期”已然開啟。我們認為,首先2022年7-9月豬價若上漲幅度超預期將證偽前期產能去化不足論斷;2022年5-7月豬價回調產業端上產能將再次猶豫,預計產業端產能實質性轉增將在Q4形成,2023年上半年生豬供給相對較弱,豬價或將在消費單季走出淡季不淡走勢;2023年下半年供給量邊際增加,但消費端亦轉入年內增長階段,豬價下行幅度或相對温和(若2022Q4產能增長幅度相對温和)。基於此,我們對新一輪“豬週期”價格高度及景氣時長仍保持樂觀預期。6月豬價回調將標誌豬週期佈局將轉入“豬價上行,業績兑現”的第二階段。該階段核心關注指標為:(1)2022年5-7月產能變動絕對幅度,決定豬價景氣階段時長;(2)2022年7-9月年內首個豬價高度,決定豬價景氣階段均值位置。

2、周觀點:豬週期反轉在即,糧價受多維催化持續走高

豬週期業績兑現階段,關注成本優勢及產能釋放節奏。豬價於2022年4月啟動上漲,我們預計將於7月下旬正式上破行業成本線。下半年生豬供給矛盾或小於預期,豬價或超量反映供需矛盾反轉。此外,我們預期豬價高點規律及景氣階段延續時長符合常規豬週期。成本優勢企業及產能釋放節奏較快企業或由此受益,養殖企業成本下降能力亦將成為後一階段市場關注重點。推薦標的:兼具成本優勢及產能增長彈性的巨星農牧;成本優勢及出欄規模優勢企業牧原股份。受益標的:温氏股份、新希望、唐人神、天康生物、傲農生物等。

小麥供需格局動盪,全球糧價再臨上漲壓力。2022年3月以來,印度的持續高温天氣導致小麥作物在關鍵的生長期面臨枯萎困境。5月13日印度外貿總局發佈通知,以糧食安全受到威脅為由,宣佈禁止小麥出口。中國和印度為全球小麥產量最大的兩個國家,自俄烏戰爭爆發以來,印度小麥出口商已與埃及等國簽署了出口協議。印度禁令的頒佈,進一步加劇了俄烏戰爭爆發以來持續攀升的國際小麥供應壓力。

糧食價格受多維催化持續走高,種植鏈景氣度延續。受俄烏戰爭持續及歐美對俄經濟制裁影響,全球糧食價格及農業投入品價格持續走高,全球糧食安全壓力增加。建議關注優質主糧種植標的蘇墾農發。2021年7月,中央全面深化改革委員會會議審議通過《種業振興行動方案》。2021年11月,農業農村部種業司決定對三部種業規章部分條款予以修改,科教司對《農業轉基因生物安全評價管理辦法》部分條款進行修改,標誌着我國轉基因育種相關政策的落地,重點推薦轉基因技術優勢突出大北農;以及基本面將觸底改善的隆平高科;相關受益標的國內玉米傳統育種技術優勢企業登海種業、荃銀高科、先正達(擬上市)。

動保板塊安全邊際顯現,行業空間或迎來加速擴容。2021年Q2以來養殖業虧損抑制產業動保免疫積極性。但從疫情角度發生角度來看,冬季仍為藍耳及仔豬腹瀉高發期。當前時點,動保板塊已充分調整,行業估值處於歷史地位,投資安全邊際顯現。從行業發展角度來看,國產寵物動保行業方興未艾,市場需求及銷售規模快速提升;蘭研所非洲豬瘟疫苗亦正在加快研發;寵物動保及非瘟疫苗預在未來成為行業規模擴容的主推力。推薦重點關注國內動物亞單位疫苗龍頭企業普萊柯。

上游原料漲價,下游需求景氣,中游飼料市場集中度持續提升。2022年,生豬存欄及生豬出欄量年內雙高,預計飼料需求量同比增勢不減。行業競爭角度看,受飼料原料成本價格上漲影響,中小飼料加工企業資金壓力增加,盈利能力趨弱,推出節奏加快。推薦重點關注產品力及服務力優勢突出的飼料龍頭企業海大集團。

3、本週市場表現(5.16-5.20):農業跑輸大盤0.37個百分點

本週上證指數上漲2.02%,農業指數上漲1.65%,跑輸大盤0.37個百分點。子板塊來看,種子板塊領漲,漲幅為12.34%。個股來看農發種業(+20.31%)、豐樂種業(+19.10%)、*ST東洋(+17.30%)領漲。

4、本週重點新聞(5.16-5.20):

2022年第八批中央儲備凍豬肉收儲成交0.03萬噸,流標率99.25%

2022年第八批中央儲備凍豬肉收儲成交0.03萬噸,流標率99.25%。5月20日,2022年第八批輪中央儲備凍豬肉招標已結束,計劃收儲4萬噸,實際成交300噸,流標率99.25%,收儲價格24380元/噸,均為起拍價成交。

秋糧旺季收購順利結束,累計收購3705億斤。自2021年9月中旬秋糧上市,全國糧食和儲備系統認真貫徹黨中央、國務院決策部署,切實強化糧食收購政策執行,統籌抓好市場化收購和政策性收購,有序推進收購各項措施落實落地。到2022年4月底,秋糧旺季收購已順利結束。總的看,收購呈現組織有序、收購量高、進度較快、市場平穩的特點。

2022年夏糧最低收購價全面提高。2022年國家繼續在部分主產區實行小麥和稻穀最低收購價政策,小麥、早秈稻、中晚秈稻、粳稻最低收購價格水平全面提高,分別為每50公斤115元、124元、129元、131元,較上年分別提高2元、2元、1元、1元。夏糧以小麥為主,約佔全年產量1/4,預計旺季收購量1300億斤左右,與常年水平大體相當。目前,小麥、油菜籽已有零星上市,收購工作陸續展開,早秈稻收購將於7月中旬開始,收購持續到9月底結束。

我國發布首個智能農機技術路線圖,到“十四五”末形成一批商業化無人農場。工業和信息化部相關負責人指出,到“十四五”末期,我國平原地區主要糧食作物將全面普及以導航技術為主、具備自動行走能力的智能農機裝備,在集中連片的大型平原地區農場,具備高度自主行走能力的智能農機、完全自主行走能力的農機將成為作業主力,形成一批商業化的無人農場。

中國水產科學研究院召開黃河漁業資源與環境調查專項啟動會。日前,中國水產科學研究院召開黃河漁業資源與環境調查專項啟動線上會議。陳松林院士、農業農村部漁業漁政管理局江開勇副局長、特邀諮詢專家以及部分沿黃省(區)漁業管理部門和19個項目單位的代表共130餘人參加了會議。

5、本週價格跟蹤(5.16-5.20):

本週生豬、黃羽雞、水產品、大宗農產品及價格環比上漲

生豬養殖:據博亞和訊監測,2022年5月20日全國外三元生豬均價為15.74元/kg,較上週上漲0.42元/kg;仔豬均價為33.93元/kg,較上週上漲1.61元/kg。根據Wind數據,5月20日,白條肉均價20.2元/kg,較上週上漲1.42元/kg。5月20日豬料比價為4.14:1。自繁自養頭均利潤-175.24元/頭,環比+61.54元/頭;外購仔豬頭均利潤31.06元/頭,環比+64.17元/頭。

目前生豬產能去化減緩,壓欄、二次育肥增加後市供應壓力;豬肉漲價限制需求,夏季消費清淡,供需博弈,豬價衝擊16元/公斤後回調風險或加大,但回調幅度或不大。供應方面來看,下週規模場生豬出欄計劃或增量,豬價震盪調整或促進部分大體重豬源出欄積極性提高,預計下週生豬市場供應增加;隨着華東、華南市場調運壓力減輕,市場調運量增加,銷區需求逐漸迴歸,整體消費或依舊疲軟;另外,市場壓欄惜售情緒或有減弱,當前豬價缺乏實質性支撐,近期震盪偏弱調整概率加大。

白羽肉雞:據Wind數據,本週雞苗均2.57元/羽,環比-0.77%;毛雞均價9.05元/公斤,環比+0.11%;毛雞養殖利潤1.37元/羽,環比-20.81元/羽。5月份以來肉雞出欄量不多,支撐雞價高位震盪,但餐飲、集團等需求弱,產品走貨始終緩慢,屠宰企業持續虧損且經銷商拿貨謹慎,雞價上漲動力略顯不足,後期毛雞供應量逐漸恢復增加,短期雞價漲跌空間不大。

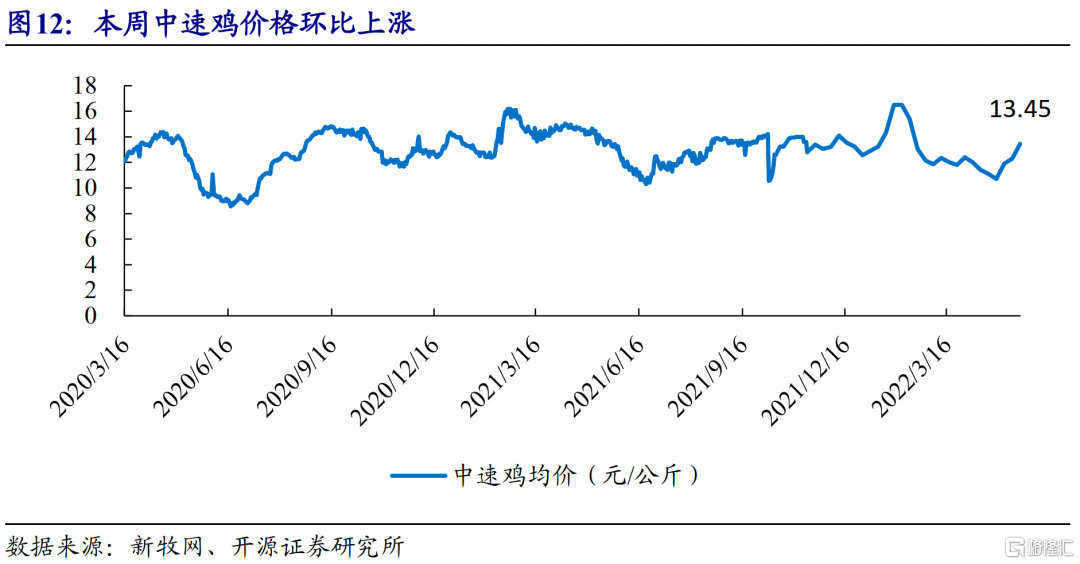

黃羽肉雞:據新牧網數據,5月20日中速雞均價13.45元/公斤,環比+9.35%。

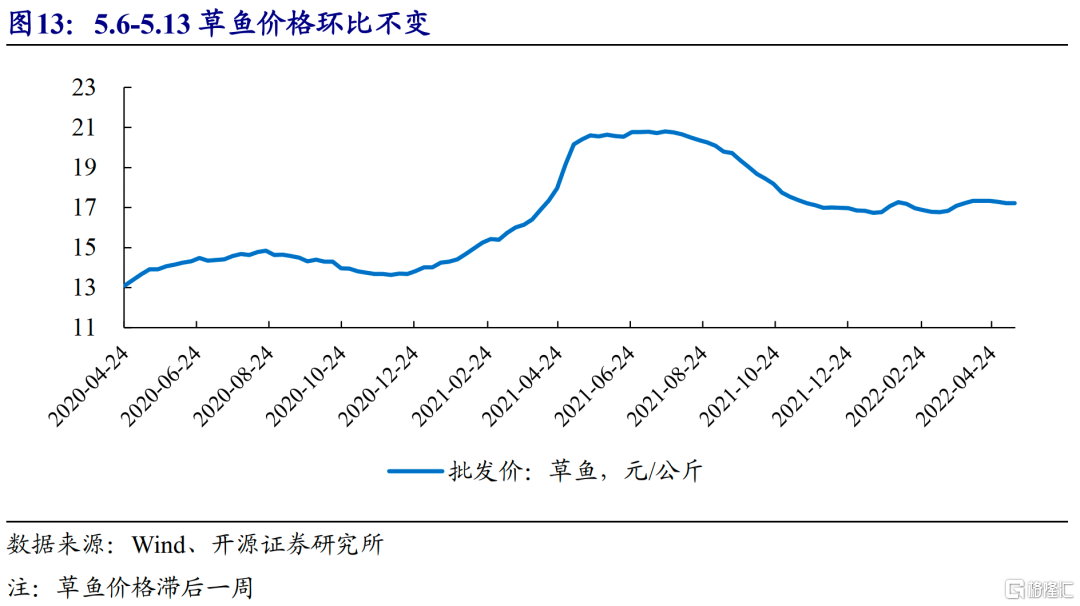

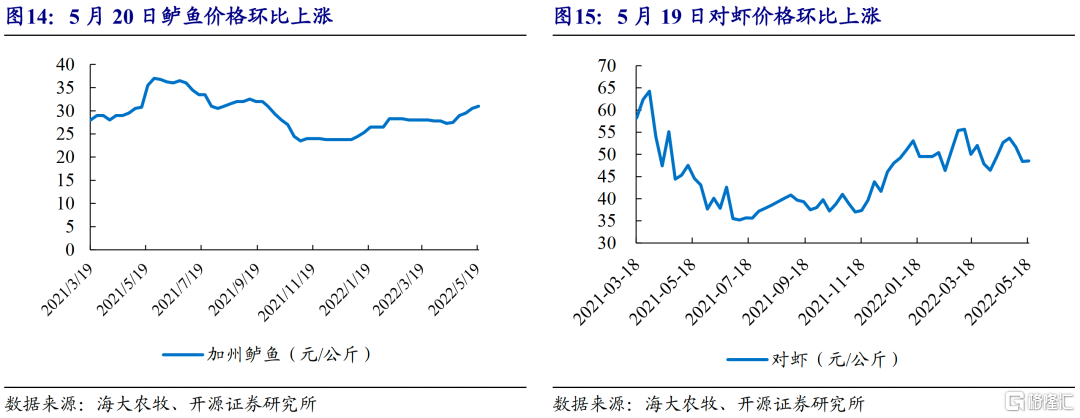

水產品:據Wind數據,上週草魚價格17.21元/公斤,環比不變;據海大農牧數據,5月20日鱸魚價格31元/公斤,環比+1.64%;5月20日對蝦價格48.5元/公斤,環比+0.21%。

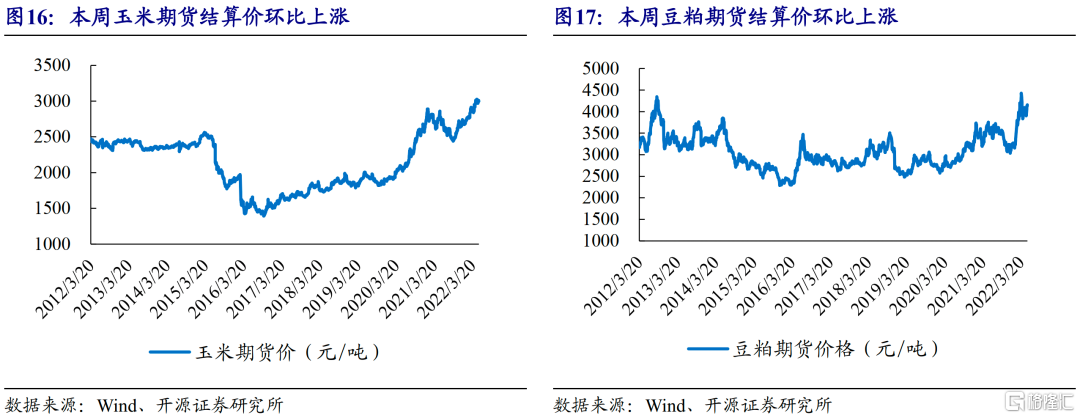

大宗農產品:據Wind數據,本週大商所玉米期貨活躍合約結算價為2998元/噸,周環比+0.27%;豆粕期貨活躍合約結算價為4155元/噸,周環比+3.44%。

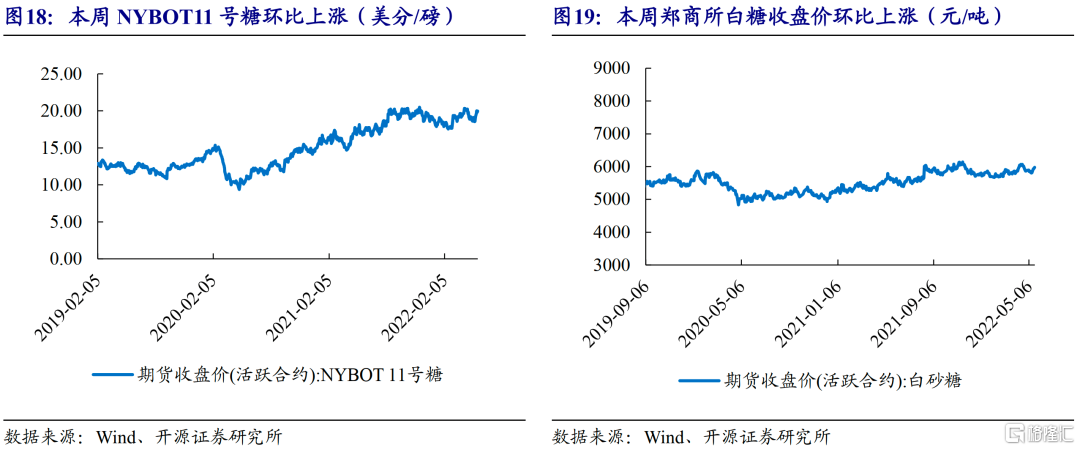

糖:據Wind數據,國外糖價,NYBOT11號糖5月20日收盤價19.98美分/磅,周環比+4.12%。國內糖價,鄭商所白砂糖期貨5月20日收盤價5977元/噸,周環比+2.84%。

6、主要肉類進口量

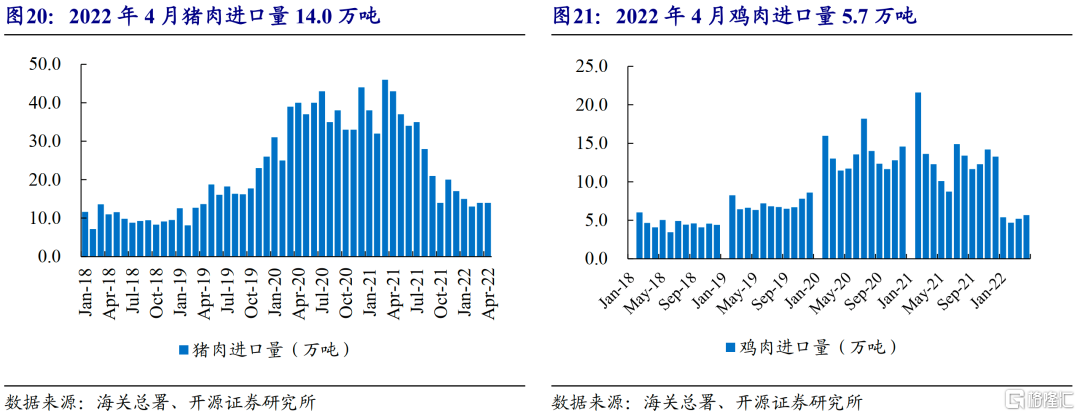

豬肉進口:據海關總署數據,2022年4月豬肉進口14.0萬噸,同比下降67.4%。

禽肉進口:據海關總署數據,2022年4月雞肉進口5.7萬噸,同比下降53.8%。

7、主要飼料產量

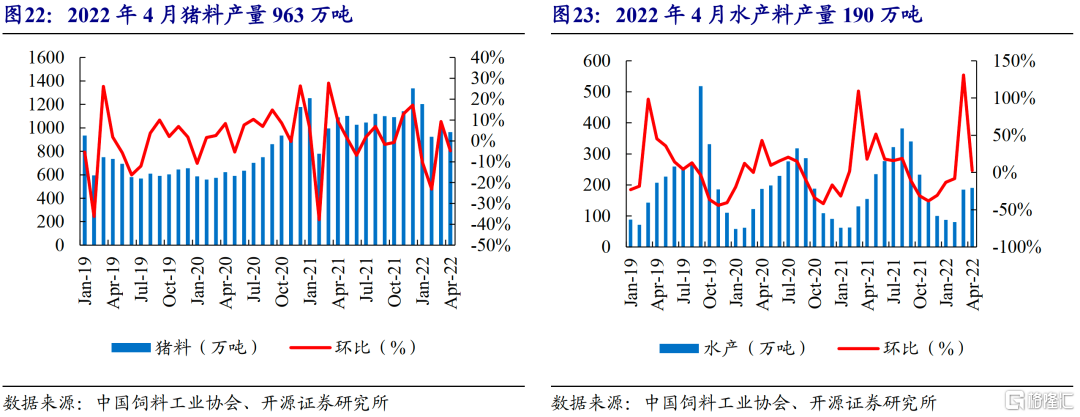

豬料:據中國飼料工業協會數據,2022年4月豬料產量963萬噸,環比及同比分別變動-4.7%、-15.2%。

水產料:據中國飼料工業協會數據,2022年4月水產料產量190萬噸,環比及同比分別變動2.7%、25.2%。

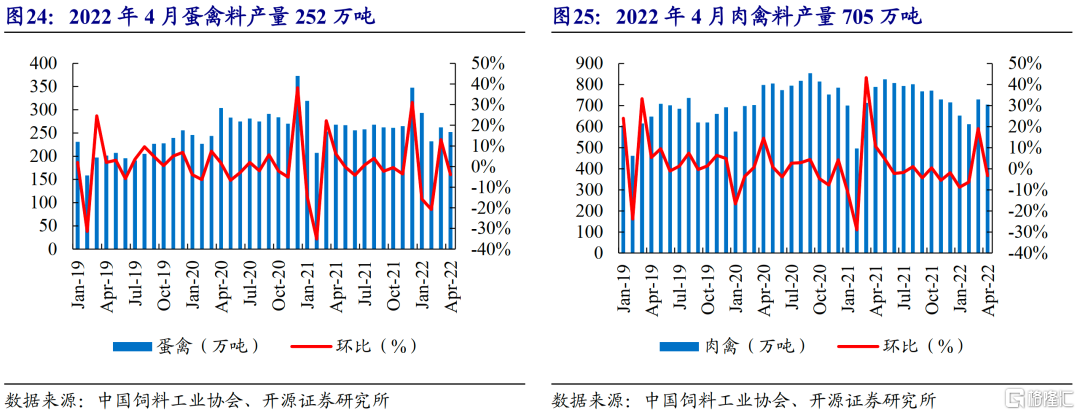

蛋禽料:據中國飼料工業協會數據,2022年4月蛋禽料產量252萬噸,環比及同比分別變動-4.0%、-9.4%。

肉禽料:據中國飼料工業協會數據,2022年4月肉禽料產量705萬噸,環比及同比分別變動-3.3%、-12.1%。

風險提示

宏觀經濟下行,消費持續低迷;冬季動物疫病不確定性等。

More Content