本文来自:雪丽农业及海外消费研究 作者:陈雪丽、李怡然

摘要

周观察:6月猪价或将小幅回调,新一轮猪周期已然开启

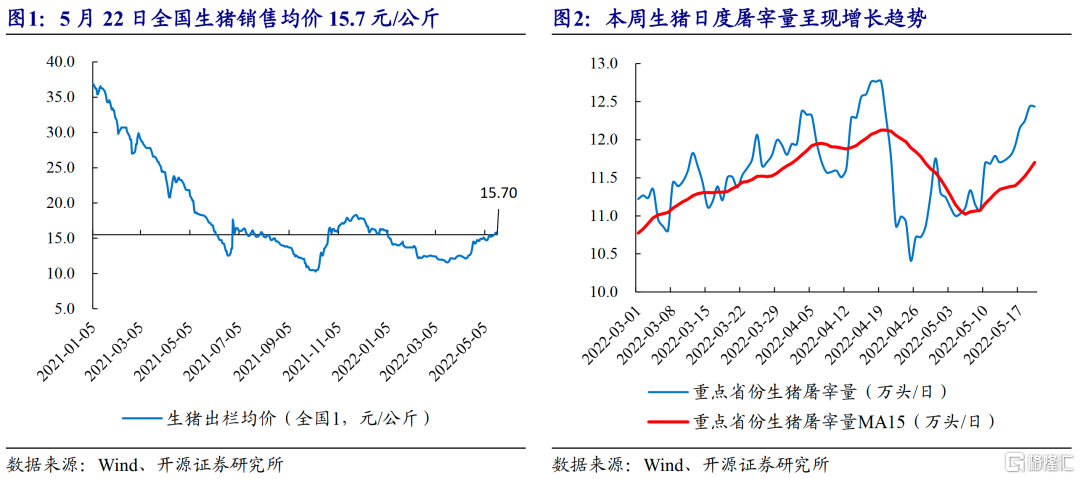

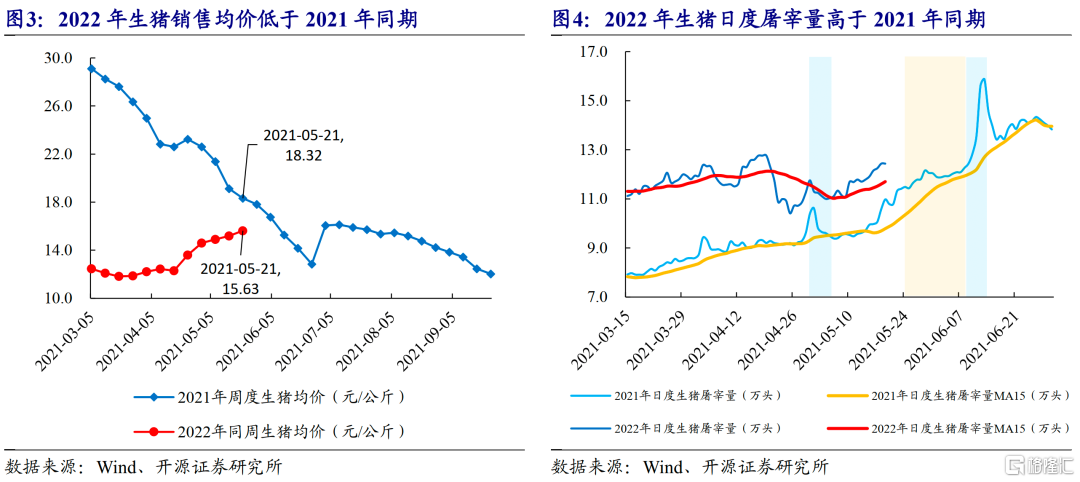

中秋节前下游消费端相对强势,上游涨价顺价状况相对通畅。截至5月20日全国生猪销售均价15.7元/公斤,周度环比上涨0.4元/公斤。供给端来看,本周全国生猪省份合计日度屠宰量同样呈现持续增长,与生猪价格呈现量价齐增趋势。结合量价关系判断,节后下游消费端顺价能力相对较强。

我们对新一轮“猪周期”价格高度及景气时长仍保持乐观预期。6月猪价回调将标志猪周期布局将转入“猪价上行,业绩兑现”的第二阶段。该阶段核心关注指标为:(1)2022年5-7月产能变动绝对幅度,决定猪价景气阶段时长;(2)2022年7-9月年内首个猪价高度,决定猪价景气阶段均值位置。

周观点:猪周期逐步兑现,种、粮景气度持续上行

猪周期业绩兑现阶段,关注成本优势及产能释放节奏。重点推荐兼具成本优势及产能增长弹性的巨星农牧;成本优势及出栏规模优势企业牧原股份。相关受益标的:温氏股份、新希望、唐人神、天康生物、傲农生物等。

小麦供需格局动荡,全球粮价再临上涨压力。2022年3月以来,印度的持续高温天气导致小麦作物在关键的生长期面临枯萎困境。5月13日印度外贸总局发布通知,以粮食安全受到威胁为由,宣布禁止小麦出口。印度禁令的颁布,进一步加剧了俄乌战争爆发以来持续攀升的国际小麦供应压力。

粮食价格受多维催化持续走高,种植链景气度延续。建议关注粮食涨价标的苏垦农发。重点推荐转基因技术优势突出大北农;以及基本面将触底改善的隆平高科;相关受益标的登海种业、荃银高科、先正达(拟上市)。

动保板块安全边际显现,行业空间或迎来加速扩容。重点推荐国内动物亚单位疫苗龙头企业普莱柯。

上游原料涨价,下游需求景气,中游饲料市场集中度持续提升。建议关注产品力及服务力优势突出的饲料龙头企业海大集团。

本周市场表现(5.16-5.20):农业跑输大盘0.37个百分点

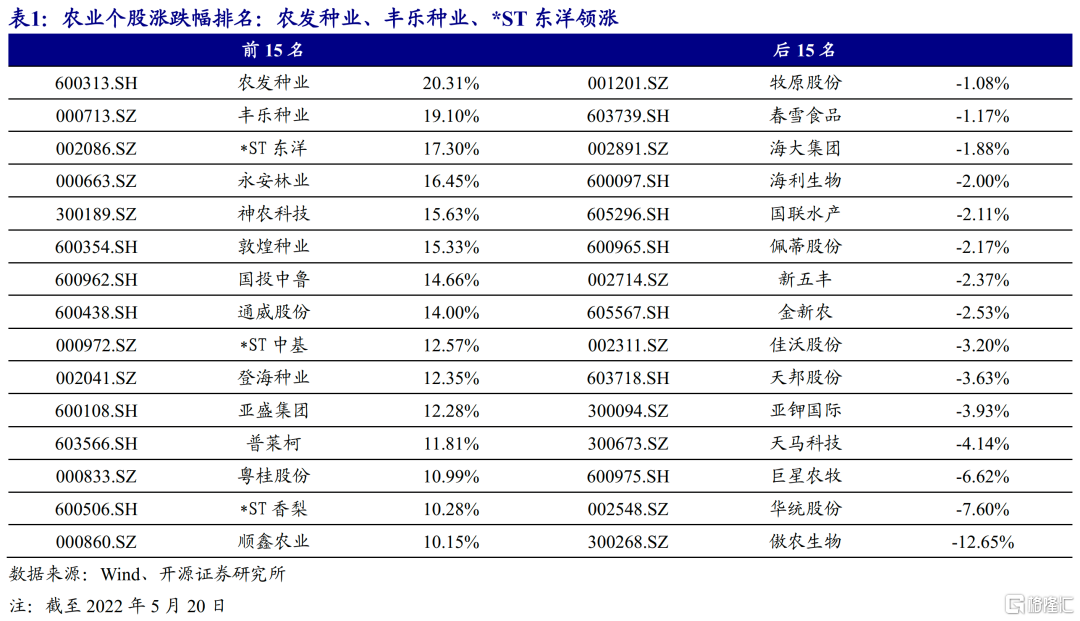

本周上证指数上涨2.02%,农业指数上涨1.65%,跑输大盘0.37个百分点。子板块来看,种子板块领涨,涨幅为12.34%。个股来看农发种业(+20.31%)、丰乐种业(+19.10%)、*ST东洋(+17.30%)领涨。

本周价格跟踪(5.16-5.20):本周生猪、黄羽鸡、水产品、大宗农产品及价格环比上涨

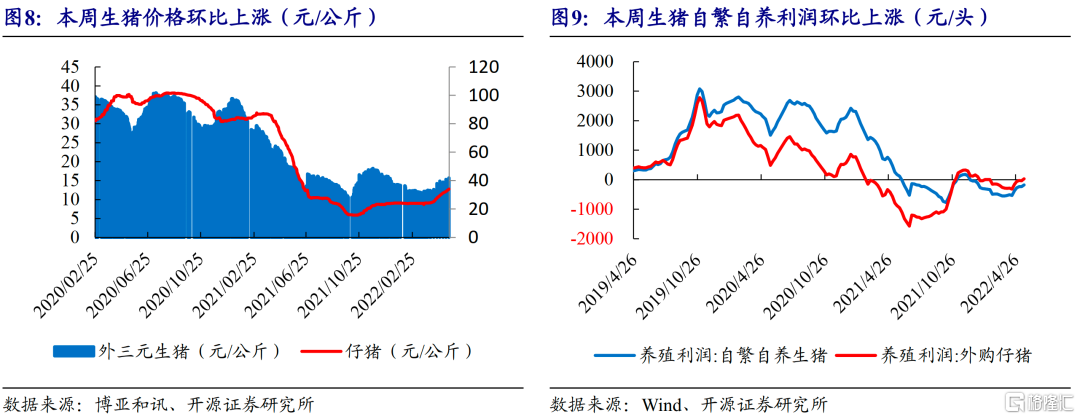

生猪养殖:据博亚和讯监测,2022年5月20日全国外三元生猪均价为15.74元/kg,较上周上涨0.42元/kg;仔猪均价为33.93元/kg,较上周上涨1.61元/kg。根据Wind数据,5月20日,白条肉均价20.2元/kg,较上周上涨1.42元/kg。

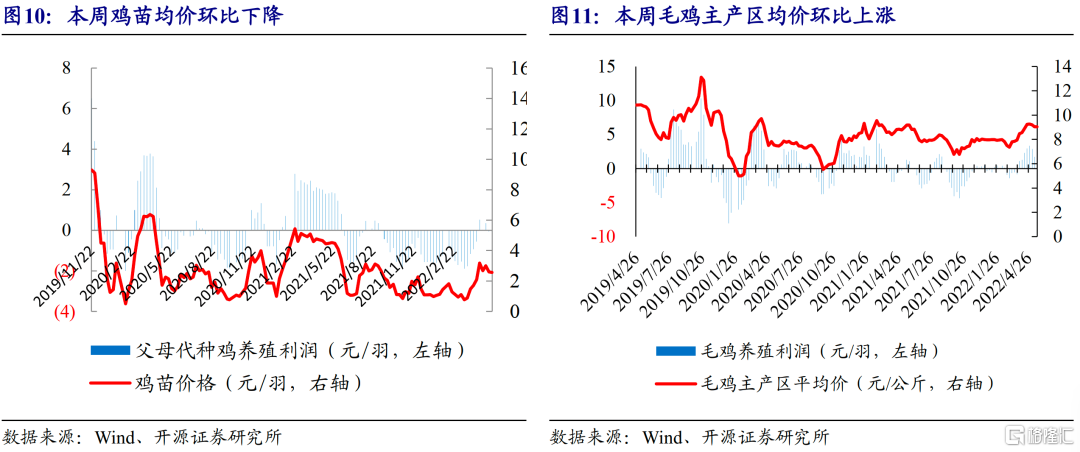

白羽肉鸡:据Wind数据,本周鸡苗均2.57元/羽,环比-0.77%;毛鸡均价9.05元/公斤,环比+0.11%;毛鸡养殖利润1.37元/羽,环比-20.81元/羽。

风险提示:宏观经济下行,消费持续低迷;冬季动物疫病不确定性等。

正文

1、周观察:6月猪价或将小幅回调,新一轮猪周期已然开启

中秋节前下游消费端相对强势,上游涨价顺价状况相对通畅。截至5月20日全国生猪销售均价15.7元/公斤,周度环比上涨0.4元/公斤。供给端来看,本周全国生猪省份合计日度屠宰量同样呈现持续增长,与生猪价格呈现量价齐增趋势。结合量价关系判断,节后下游消费端顺价能力相对较强。

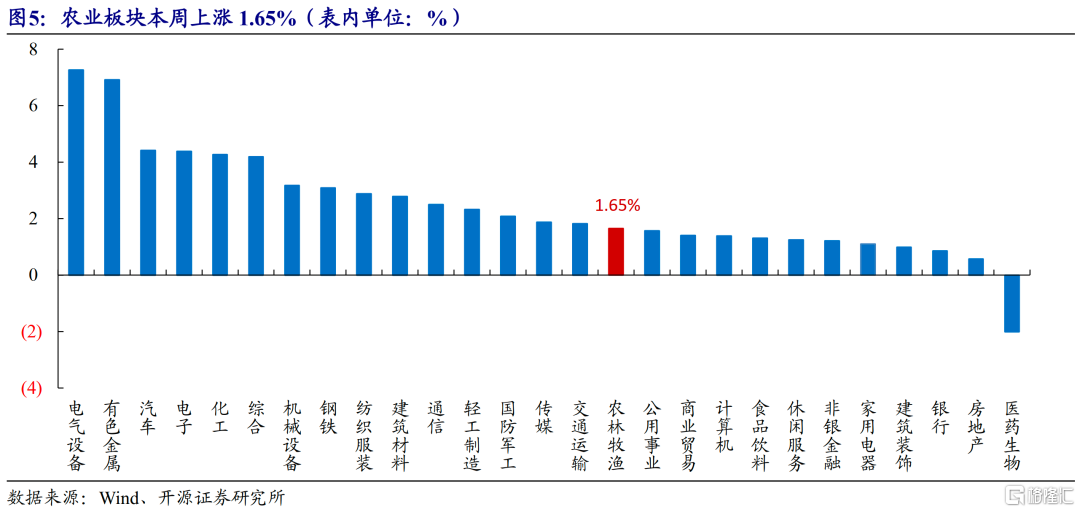

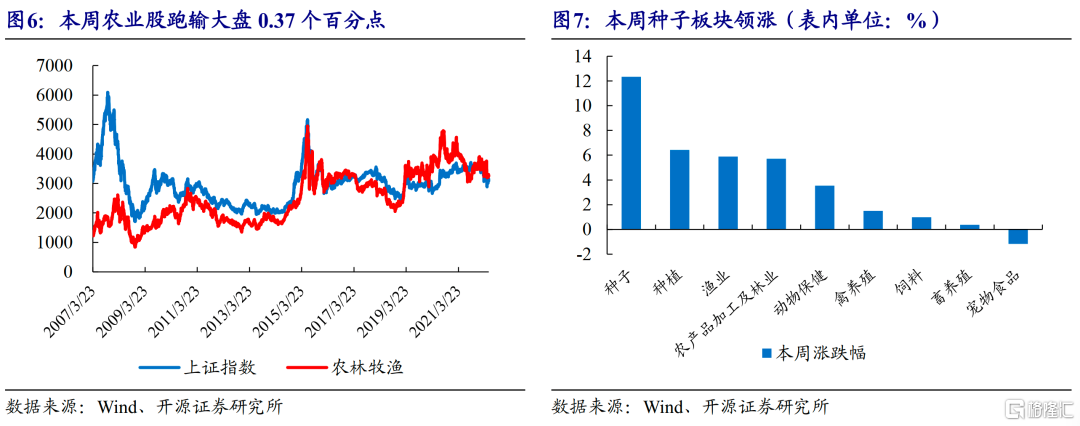

生猪销售均价同比来看, 2021年“劳动节”后生猪销售均价呈现下跌趋势,2021年同期生猪日度屠宰量小于本周,继而本周生猪销售均价仍低于2021年同期,因此供需-价格的相对关系解释具有合理性。

后期生猪价格变动趋势判断,2021年端午节为6月14日,2021年5月底至6月上旬受猪价持续下行影响,产业端形成一致性压栏惜售情绪,2021年端午节前生猪集中猪栏致使短期价格压力,猪价出现进一步下探。2022年端午节为6月3日,考虑到下游贸易商节前备货将更多消化5月生猪出栏,因此5月下旬呈现供需两旺。本周(5月23日至5月29日)进入端午节前倒数第二周,预计本周生猪供给量将延续环比增加趋势,关注供给放量对猪价的打压程度。我们判断,本周开始生猪价格将迎来回调。6-8月为节日消费空档期,夏季大肥猪相较标准体重育肥猪存在价差,且随着猪价涨至15.7元/公斤,饲料成本居高,产业端集体性压栏或二次育肥博弈8-9月行情的情绪相对减弱;6月育肥企业出栏压力将增加,产业端或更倾向于采购仔猪博弈12-1月年关行情。基于此,我们判断本周(5月23日)开始至7月上旬生猪价格将迎来回调,前期压栏生猪将于该阶段迎来集中消化,7月下旬至8月生猪价格上涨行情压制力减弱,8月-9月或出现年内猪价首个高点。

短期价格回调难改猪价上行趋势,新一轮“猪周期”已然开启。我们认为,首先2022年7-9月猪价若上涨幅度超预期将证伪前期产能去化不足论断;2022年5-7月猪价回调产业端上产能将再次犹豫,预计产业端产能实质性转增将在Q4形成,2023年上半年生猪供给相对较弱,猪价或将在消费单季走出淡季不淡走势;2023年下半年供给量边际增加,但消费端亦转入年内增长阶段,猪价下行幅度或相对温和(若2022Q4产能增长幅度相对温和)。基于此,我们对新一轮“猪周期”价格高度及景气时长仍保持乐观预期。6月猪价回调将标志猪周期布局将转入“猪价上行,业绩兑现”的第二阶段。该阶段核心关注指标为:(1)2022年5-7月产能变动绝对幅度,决定猪价景气阶段时长;(2)2022年7-9月年内首个猪价高度,决定猪价景气阶段均值位置。

2、周观点:猪周期反转在即,粮价受多维催化持续走高

猪周期业绩兑现阶段,关注成本优势及产能释放节奏。猪价于2022年4月启动上涨,我们预计将于7月下旬正式上破行业成本线。下半年生猪供给矛盾或小于预期,猪价或超量反映供需矛盾反转。此外,我们预期猪价高点规律及景气阶段延续时长符合常规猪周期。成本优势企业及产能释放节奏较快企业或由此受益,养殖企业成本下降能力亦将成为后一阶段市场关注重点。推荐标的:兼具成本优势及产能增长弹性的巨星农牧;成本优势及出栏规模优势企业牧原股份。受益标的:温氏股份、新希望、唐人神、天康生物、傲农生物等。

小麦供需格局动荡,全球粮价再临上涨压力。2022年3月以来,印度的持续高温天气导致小麦作物在关键的生长期面临枯萎困境。5月13日印度外贸总局发布通知,以粮食安全受到威胁为由,宣布禁止小麦出口。中国和印度为全球小麦产量最大的两个国家,自俄乌战争爆发以来,印度小麦出口商已与埃及等国签署了出口协议。印度禁令的颁布,进一步加剧了俄乌战争爆发以来持续攀升的国际小麦供应压力。

粮食价格受多维催化持续走高,种植链景气度延续。受俄乌战争持续及欧美对俄经济制裁影响,全球粮食价格及农业投入品价格持续走高,全球粮食安全压力增加。建议关注优质主粮种植标的苏垦农发。2021年7月,中央全面深化改革委员会会议审议通过《种业振兴行动方案》。2021年11月,农业农村部种业司决定对三部种业规章部分条款予以修改,科教司对《农业转基因生物安全评价管理办法》部分条款进行修改,标志着我国转基因育种相关政策的落地,重点推荐转基因技术优势突出大北农;以及基本面将触底改善的隆平高科;相关受益标的国内玉米传统育种技术优势企业登海种业、荃银高科、先正达(拟上市)。

动保板块安全边际显现,行业空间或迎来加速扩容。2021年Q2以来养殖业亏损抑制产业动保免疫积极性。但从疫情角度发生角度来看,冬季仍为蓝耳及仔猪腹泻高发期。当前时点,动保板块已充分调整,行业估值处于历史地位,投资安全边际显现。从行业发展角度来看,国产宠物动保行业方兴未艾,市场需求及销售规模快速提升;兰研所非洲猪瘟疫苗亦正在加快研发;宠物动保及非瘟疫苗预在未来成为行业规模扩容的主推力。推荐重点关注国内动物亚单位疫苗龙头企业普莱柯。

上游原料涨价,下游需求景气,中游饲料市场集中度持续提升。2022年,生猪存栏及生猪出栏量年内双高,预计饲料需求量同比增势不减。行业竞争角度看,受饲料原料成本价格上涨影响,中小饲料加工企业资金压力增加,盈利能力趋弱,推出节奏加快。推荐重点关注产品力及服务力优势突出的饲料龙头企业海大集团。

3、本周市场表现(5.16-5.20):农业跑输大盘0.37个百分点

本周上证指数上涨2.02%,农业指数上涨1.65%,跑输大盘0.37个百分点。子板块来看,种子板块领涨,涨幅为12.34%。个股来看农发种业(+20.31%)、丰乐种业(+19.10%)、*ST东洋(+17.30%)领涨。

4、本周重点新闻(5.16-5.20):

2022年第八批中央储备冻猪肉收储成交0.03万吨,流标率99.25%

2022年第八批中央储备冻猪肉收储成交0.03万吨,流标率99.25%。5月20日,2022年第八批轮中央储备冻猪肉招标已结束,计划收储4万吨,实际成交300吨,流标率99.25%,收储价格24380元/吨,均为起拍价成交。

秋粮旺季收购顺利结束,累计收购3705亿斤。自2021年9月中旬秋粮上市,全国粮食和储备系统认真贯彻党中央、国务院决策部署,切实强化粮食收购政策执行,统筹抓好市场化收购和政策性收购,有序推进收购各项措施落实落地。到2022年4月底,秋粮旺季收购已顺利结束。总的看,收购呈现组织有序、收购量高、进度较快、市场平稳的特点。

2022年夏粮最低收购价全面提高。2022年国家继续在部分主产区实行小麦和稻谷最低收购价政策,小麦、早籼稻、中晚籼稻、粳稻最低收购价格水平全面提高,分别为每50公斤115元、124元、129元、131元,较上年分别提高2元、2元、1元、1元。夏粮以小麦为主,约占全年产量1/4,预计旺季收购量1300亿斤左右,与常年水平大体相当。目前,小麦、油菜籽已有零星上市,收购工作陆续展开,早籼稻收购将于7月中旬开始,收购持续到9月底结束。

我国发布首个智能农机技术路线图,到“十四五”末形成一批商业化无人农场。工业和信息化部相关负责人指出,到“十四五”末期,我国平原地区主要粮食作物将全面普及以导航技术为主、具备自动行走能力的智能农机装备,在集中连片的大型平原地区农场,具备高度自主行走能力的智能农机、完全自主行走能力的农机将成为作业主力,形成一批商业化的无人农场。

中国水产科学研究院召开黄河渔业资源与环境调查专项启动会。日前,中国水产科学研究院召开黄河渔业资源与环境调查专项启动线上会议。陈松林院士、农业农村部渔业渔政管理局江开勇副局长、特邀咨询专家以及部分沿黄省(区)渔业管理部门和19个项目单位的代表共130余人参加了会议。

5、本周价格跟踪(5.16-5.20):

本周生猪、黄羽鸡、水产品、大宗农产品及价格环比上涨

生猪养殖:据博亚和讯监测,2022年5月20日全国外三元生猪均价为15.74元/kg,较上周上涨0.42元/kg;仔猪均价为33.93元/kg,较上周上涨1.61元/kg。根据Wind数据,5月20日,白条肉均价20.2元/kg,较上周上涨1.42元/kg。5月20日猪料比价为4.14:1。自繁自养头均利润-175.24元/头,环比+61.54元/头;外购仔猪头均利润31.06元/头,环比+64.17元/头。

目前生猪产能去化减缓,压栏、二次育肥增加后市供应压力;猪肉涨价限制需求,夏季消费清淡,供需博弈,猪价冲击16元/公斤后回调风险或加大,但回调幅度或不大。供应方面来看,下周规模场生猪出栏计划或增量,猪价震荡调整或促进部分大体重猪源出栏积极性提高,预计下周生猪市场供应增加;随着华东、华南市场调运压力减轻,市场调运量增加,销区需求逐渐回归,整体消费或依旧疲软;另外,市场压栏惜售情绪或有减弱,当前猪价缺乏实质性支撑,近期震荡偏弱调整概率加大。

白羽肉鸡:据Wind数据,本周鸡苗均2.57元/羽,环比-0.77%;毛鸡均价9.05元/公斤,环比+0.11%;毛鸡养殖利润1.37元/羽,环比-20.81元/羽。5月份以来肉鸡出栏量不多,支撑鸡价高位震荡,但餐饮、集团等需求弱,产品走货始终缓慢,屠宰企业持续亏损且经销商拿货谨慎,鸡价上涨动力略显不足,后期毛鸡供应量逐渐恢复增加,短期鸡价涨跌空间不大。

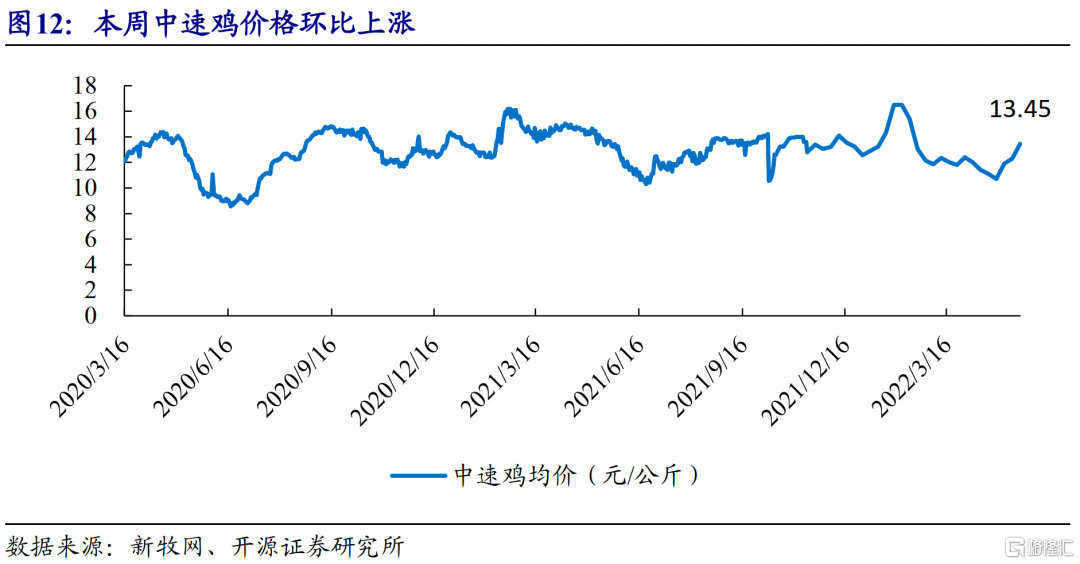

黄羽肉鸡:据新牧网数据,5月20日中速鸡均价13.45元/公斤,环比+9.35%。

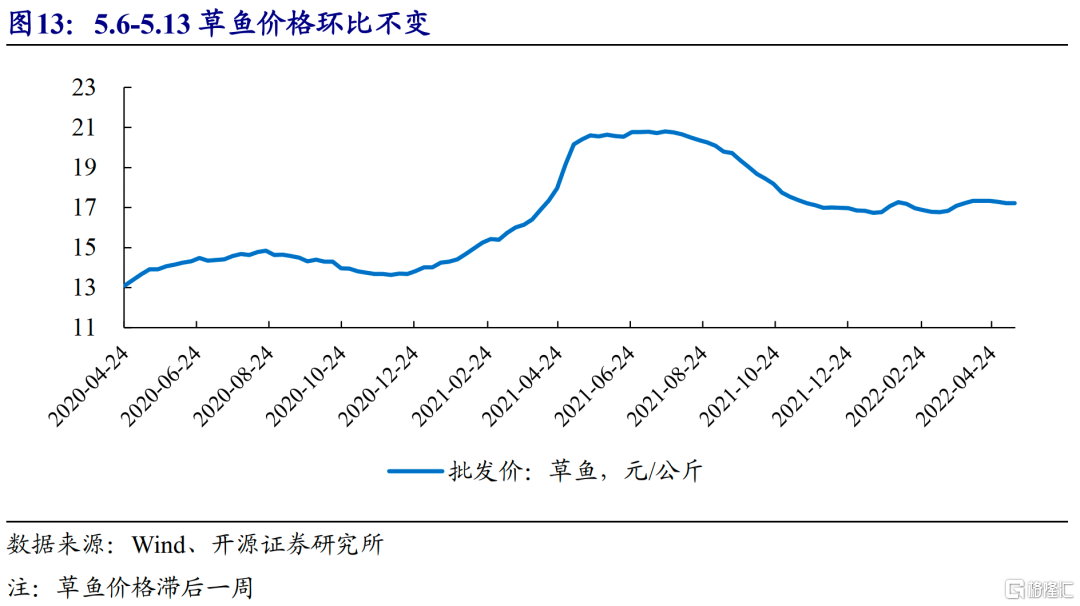

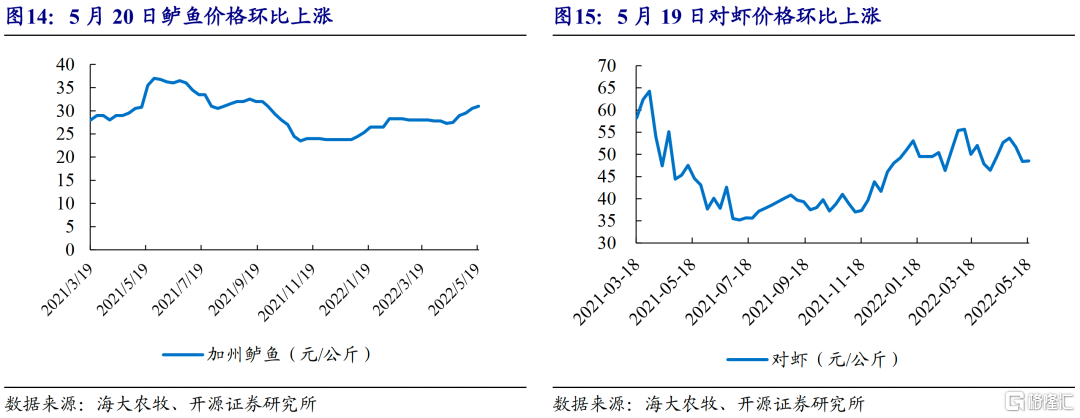

水产品:据Wind数据,上周草鱼价格17.21元/公斤,环比不变;据海大农牧数据,5月20日鲈鱼价格31元/公斤,环比+1.64%;5月20日对虾价格48.5元/公斤,环比+0.21%。

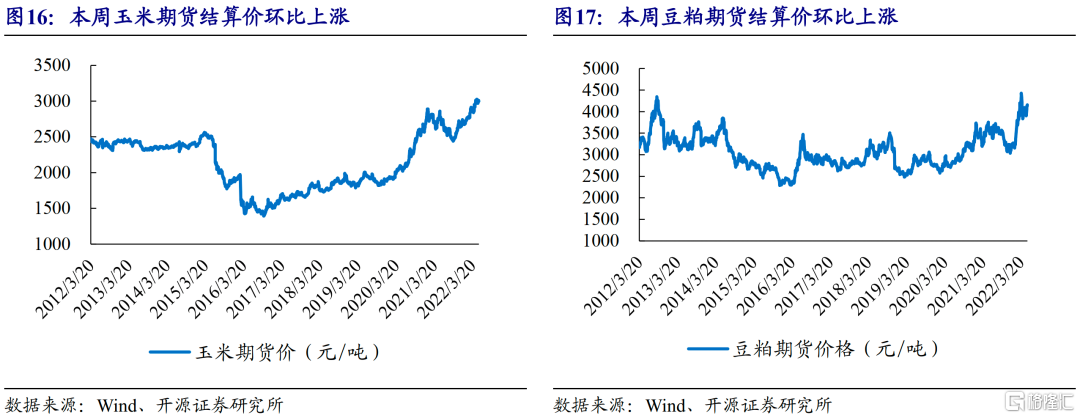

大宗农产品:据Wind数据,本周大商所玉米期货活跃合约结算价为2998元/吨,周环比+0.27%;豆粕期货活跃合约结算价为4155元/吨,周环比+3.44%。

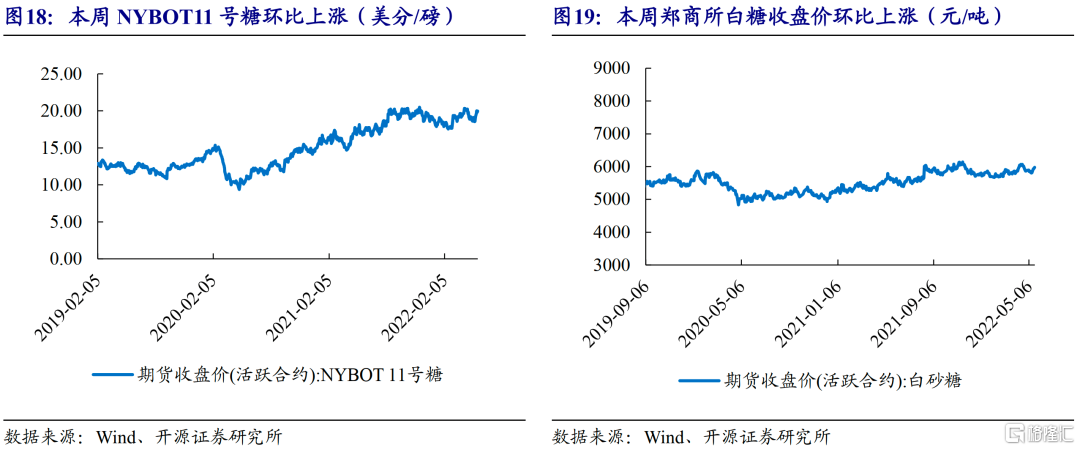

糖:据Wind数据,国外糖价,NYBOT11号糖5月20日收盘价19.98美分/磅,周环比+4.12%。国内糖价,郑商所白砂糖期货5月20日收盘价5977元/吨,周环比+2.84%。

6、主要肉类进口量

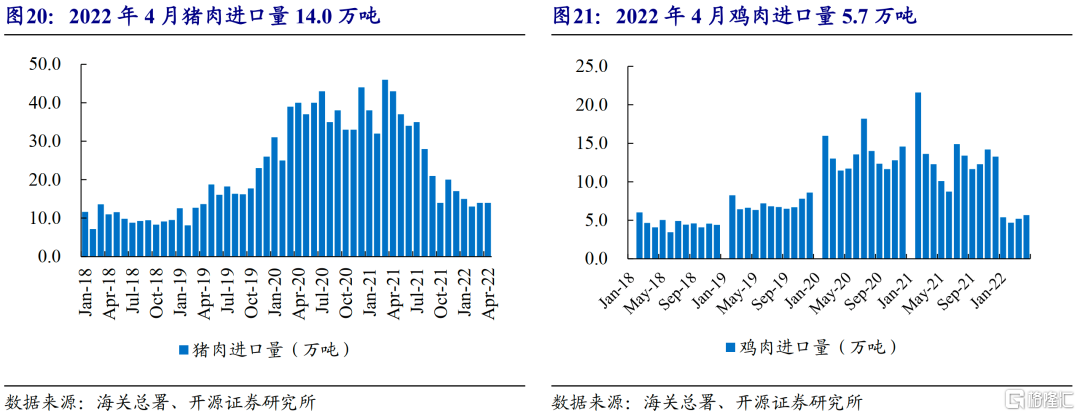

猪肉进口:据海关总署数据,2022年4月猪肉进口14.0万吨,同比下降67.4%。

禽肉进口:据海关总署数据,2022年4月鸡肉进口5.7万吨,同比下降53.8%。

7、主要饲料产量

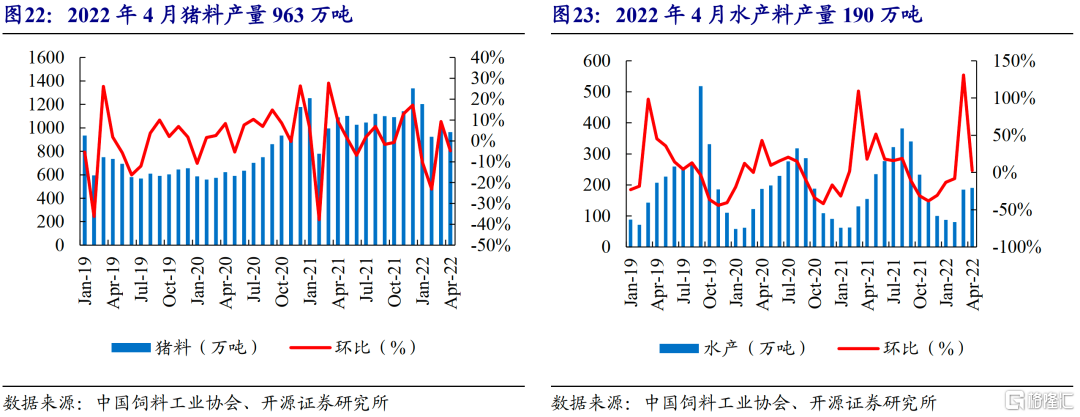

猪料:据中国饲料工业协会数据,2022年4月猪料产量963万吨,环比及同比分别变动-4.7%、-15.2%。

水产料:据中国饲料工业协会数据,2022年4月水产料产量190万吨,环比及同比分别变动2.7%、25.2%。

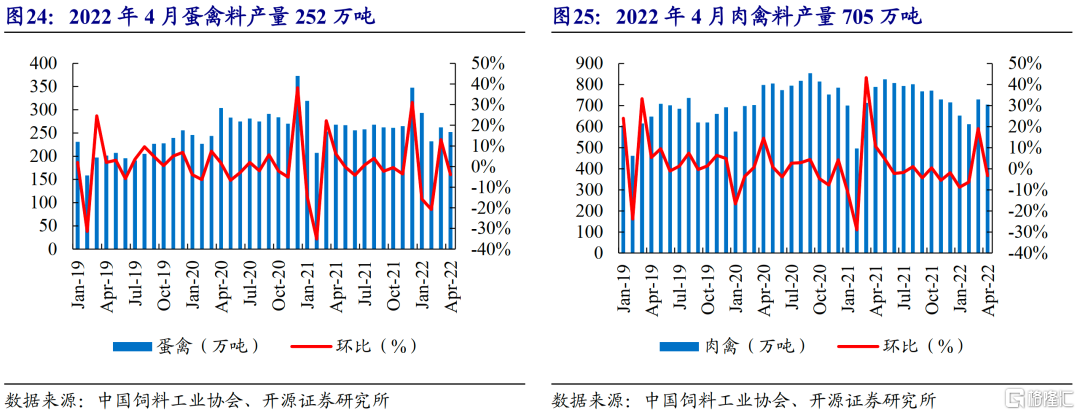

蛋禽料:据中国饲料工业协会数据,2022年4月蛋禽料产量252万吨,环比及同比分别变动-4.0%、-9.4%。

肉禽料:据中国饲料工业协会数据,2022年4月肉禽料产量705万吨,环比及同比分别变动-3.3%、-12.1%。

风险提示

宏观经济下行,消费持续低迷;冬季动物疫病不确定性等。