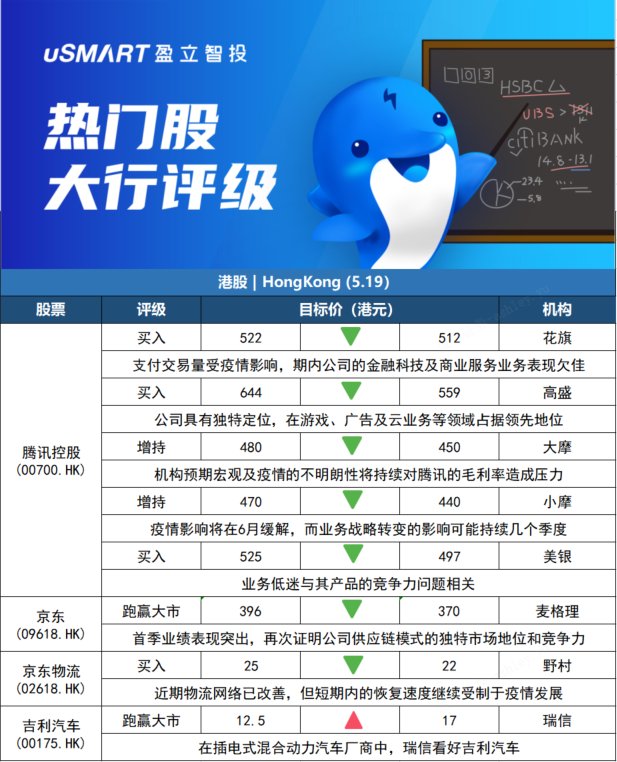

花旗:下調騰訊控股(00700.HK)目標價至512港元 維持買入評級花旗發表研究報告指出,騰訊今年首季收入按年近持平,低過該行的保守預測1.7%,主因在戰略轉型對雲服務部署,並受3月份疫情影響支付交易量,期內公司的金融科技及商業服務業務表現欠佳。該行指出,踏入第二季,上海疫情對騰訊的線下支付量和線上廣告預算帶來負面的影響,加上雲服務重新部署持續,導致線上廣告收入按年跌幅更加嚴重。花旗對騰訊2022至2024財年的收入預測下調各2.1%、2.5%及2.9%,對其盈利預測則上調5.7%、33.9%及0.7%,另對今年第二季騰訊本土市場遊戲及國際市場遊戲收入預測,分別按年增長5%及11%,至338億及120億元人民幣。維持對騰訊買入評級,目標價由522港元下調至512港元。

高盛:下調騰訊控股(00700.HK)目標價至559港元 維持買入評級高盛發表研究報告指,騰訊首季收入持平,較該行預期低5%,但在主動控制成本下經營利潤基本符合預期。展望未來,雖然該行預期第二季仍將受到不利因素的影響,但相信騰訊生態系統具有獨特定位,並在遊戲、廣告及雲業務等領域擁有領先地位,成本控制得宜,相信可爲下半年帶來相對具韌性的增長及復甦。高盛預測,騰訊第二季收入將按年跌3%,調整後營業利潤跌20%,但下半年將有所改善,將2022至2024年收入預測下調6%至7%,並預計全年廣告收入按年下降8%,當中第四季升11%,並於明年維持升勢。基於預測調整,該行將目標價由644港元降至559港元,維持買入評級(確信買入名單)。

摩根士丹利:下調騰訊控股(00700.HK)目標價至450港元,評級增持摩根士丹利發表報告指,由於營運支出的靈活性有限,預期宏觀及疫情的不明朗性將持續對騰訊的毛利率造成壓力。該行留意集團的短影片廣告變現及未來推出的遊戲,能否於明年開始重振增長。大摩預期,騰訊遊戲業務疲弱的增長將持續至今年第二季,估計遊戲毛收入將按年下跌4%。至於國際遊戲的增長料按年持平,主因疫情過後用戶支出正常化。該行又認爲騰訊廣告業務未見底,第二季估計將下跌25%,主要受作爲物流樞紐的上海的疫情影響。大摩下調騰訊股份目標價,由480港元降至450港元,評級維持增持,並調低集團今年至2024年收入預測分別5%、6%及7%,非國際財務會計準則經營利潤亦下調2%、3%及2%。

摩根大通:下調騰訊控股(00700.HK)目標價至440港元,評級增持摩根大通發表研究報告指,騰訊首季業績整體表現疲軟,但認爲投資者應從中區分出疫情的一次性影響、業務調整的過渡性影響,以及政策改變下的結構性影響。摩通估計,今年首季有約40%收入受到一次性影響,而受過渡性影響的收入佔總收入的14%左右,預計騰訊收入增幅將在第二季見底。在成本優化措施推動下,第四季經調整每股盈利增幅有望恢復至27%,看好下半年的盈利增長復甦。該行預計,疫情所帶來的暫時性影響將在6月開始緩解,而業務戰略和消費者行爲轉變的影響則可能持續幾個季度,將目標價由470港元下調至440港元,維持增持評級。

美銀證券:下調騰訊控股(00700.HK)目標價至497港元 評級買入美銀證券表示,騰訊今年第一季收入差過市場預期,預計今年第二季將受到疫情全面影響,收入按年下降9%,然後在下半年逐步復甦,將目標價從525港元下調至497港元,假設下半年收入增長將改善,重申評級買入。美銀證券認爲,騰訊的廣告、金融科技和雲業務將繼續受到疫情封鎖的影響,而且這種低迷並與其產品的競爭力問題相關。

麥格理:下調京東(09618.HK)目標價至370港元 重申跑贏大市評級美港電訊APP 5月19日訊,麥格理髮表報告指,在考慮京東投資的公司的最新賬面價值和凈現金後,將目標價由396港元下調至370港元,重申其跑贏大市評級。報告指,京東首季業績表現突出,經調整盈利超出該行預計33%,再次證明其供應鏈模式的獨特市場地位和競爭力,並建議投資者關注其長期市場份額增長潛力。麥格理將京東2022年的收入預測降低3%,以反映近期疫情影響,但將今明兩年的非通用會計準則淨利潤預測分別提高15%和2%,因爲公司優先考慮投資回報率(ROI)並進一步削減虧損部門的支出。該行建議逢低買入,而京東仍然是電子商務領域的首選。

野村:下調京東物流(02618.HK)目標價至22港元 評級買入野村發表報告,指京東物流首季總收入比該行預期高1%,毛利率亦比該行估計高1.4個百分點。管理層在電話會議上指對增長前景持謹慎樂觀的態度,並指出與4月份的低谷相比,近期已見到物流網絡改善的跡象,但短期內的恢復速度繼續受制於疫情發展。因此將目標價由25港元降至22港元,維持買入評級。該行將京東物流2022財年和2023財年收入預測分別下調2%和1%,非美國通用會計準則淨利率分別下調0.4個百分點和0.1個百分點,以反映疫情影響。

瑞士信貸:上調吉利汽車(00175.HK)評級至跑贏大市 目標價上調至17港元信將吉利評級由中性至跑贏大市,目標價由12.5港元上調至17港元,預計吉利在中國插電式混合動力汽車市場的份額,將從2021年的3.5%增加到2025年的23%,這得益於其先進的三檔專用混合動力變速器技術(雷神Hi.X)。瑞信預計吉利插電式混合動力汽車銷量將從2021年的21,000輛,增加到2022年的9萬輛,隨後在2025年達到70萬輛。在插電式混合動力汽車廠商中,該行更看好吉利多過比亞迪,因爲吉利的市場份額上升。

More Content