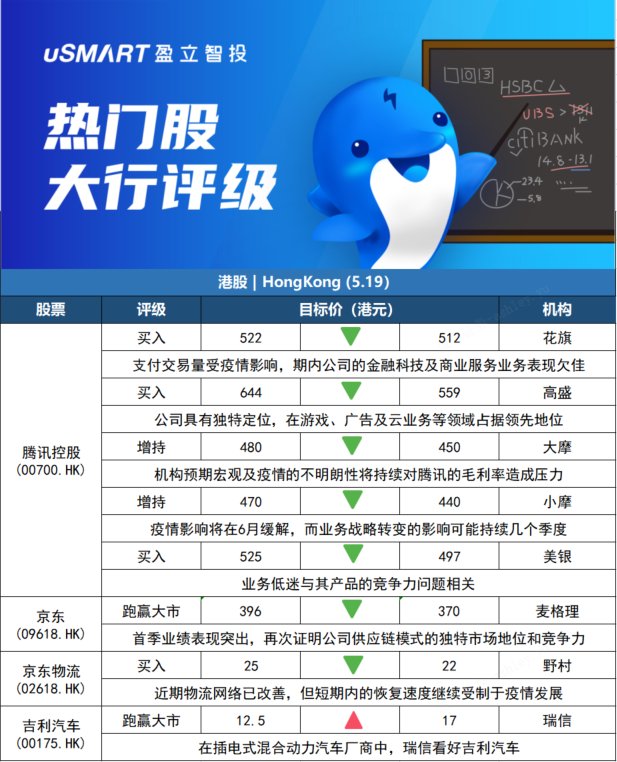

花旗:下调腾讯控股(00700.HK)目标价至512港元 维持买入评级花旗发表研究报告指出,腾讯今年首季收入按年近持平,低过该行的保守预测1.7%,主因在战略转型对云服务部署,并受3月份疫情影响支付交易量,期内公司的金融科技及商业服务业务表现欠佳。该行指出,踏入第二季,上海疫情对腾讯的线下支付量和线上广告预算带来负面的影响,加上云服务重新部署持续,导致线上广告收入按年跌幅更加严重。花旗对腾讯2022至2024财年的收入预测下调各2.1%、2.5%及2.9%,对其盈利预测则上调5.7%、33.9%及0.7%,另对今年第二季腾讯本土市场游戏及国际市场游戏收入预测,分别按年增长5%及11%,至338亿及120亿元人民币。维持对腾讯买入评级,目标价由522港元下调至512港元。

高盛:下调腾讯控股(00700.HK)目标价至559港元 维持买入评级高盛发表研究报告指,腾讯首季收入持平,较该行预期低5%,但在主动控制成本下经营利润基本符合预期。展望未来,虽然该行预期第二季仍将受到不利因素的影响,但相信腾讯生态系统具有独特定位,并在游戏、广告及云业务等领域拥有领先地位,成本控制得宜,相信可为下半年带来相对具韧性的增长及复甦。高盛预测,腾讯第二季收入将按年跌3%,调整后营业利润跌20%,但下半年将有所改善,将2022至2024年收入预测下调6%至7%,并预计全年广告收入按年下降8%,当中第四季升11%,并于明年维持升势。基于预测调整,该行将目标价由644港元降至559港元,维持买入评级(确信买入名单)。

摩根士丹利:下调腾讯控股(00700.HK)目标价至450港元,评级增持摩根士丹利发表报告指,由于营运支出的灵活性有限,预期宏观及疫情的不明朗性将持续对腾讯的毛利率造成压力。该行留意集团的短影片广告变现及未来推出的游戏,能否于明年开始重振增长。大摩预期,腾讯游戏业务疲弱的增长将持续至今年第二季,估计游戏毛收入将按年下跌4%。至于国际游戏的增长料按年持平,主因疫情过后用户支出正常化。该行又认为腾讯广告业务未见底,第二季估计将下跌25%,主要受作为物流枢纽的上海的疫情影响。大摩下调腾讯股份目标价,由480港元降至450港元,评级维持增持,并调低集团今年至2024年收入预测分别5%、6%及7%,非国际财务会计准则经营利润亦下调2%、3%及2%。

摩根大通:下调腾讯控股(00700.HK)目标价至440港元,评级增持摩根大通发表研究报告指,腾讯首季业绩整体表现疲软,但认为投资者应从中区分出疫情的一次性影响、业务调整的过渡性影响,以及政策改变下的结构性影响。摩通估计,今年首季有约40%收入受到一次性影响,而受过渡性影响的收入占总收入的14%左右,预计腾讯收入增幅将在第二季见底。在成本优化措施推动下,第四季经调整每股盈利增幅有望恢复至27%,看好下半年的盈利增长复甦。该行预计,疫情所带来的暂时性影响将在6月开始缓解,而业务战略和消费者行为转变的影响则可能持续几个季度,将目标价由470港元下调至440港元,维持增持评级。

美银证券:下调腾讯控股(00700.HK)目标价至497港元 评级买入美银证券表示,腾讯今年第一季收入差过市场预期,预计今年第二季将受到疫情全面影响,收入按年下降9%,然后在下半年逐步复甦,将目标价从525港元下调至497港元,假设下半年收入增长将改善,重申评级买入。美银证券认为,腾讯的广告、金融科技和云业务将继续受到疫情封锁的影响,而且这种低迷并与其产品的竞争力问题相关。

麦格理:下调京东(09618.HK)目标价至370港元 重申跑赢大市评级美港电讯APP 5月19日讯,麦格理发表报告指,在考虑京东投资的公司的最新账面价值和凈现金后,将目标价由396港元下调至370港元,重申其跑赢大市评级。报告指,京东首季业绩表现突出,经调整盈利超出该行预计33%,再次证明其供应链模式的独特市场地位和竞争力,并建议投资者关注其长期市场份额增长潜力。麦格理将京东2022年的收入预测降低3%,以反映近期疫情影响,但将今明两年的非通用会计准则净利润预测分别提高15%和2%,因为公司优先考虑投资回报率(ROI)并进一步削减亏损部门的支出。该行建议逢低买入,而京东仍然是电子商务领域的首选。

野村:下调京东物流(02618.HK)目标价至22港元 评级买入野村发表报告,指京东物流首季总收入比该行预期高1%,毛利率亦比该行估计高1.4个百分点。管理层在电话会议上指对增长前景持谨慎乐观的态度,并指出与4月份的低谷相比,近期已见到物流网络改善的迹象,但短期内的恢复速度继续受制于疫情发展。因此将目标价由25港元降至22港元,维持买入评级。该行将京东物流2022财年和2023财年收入预测分别下调2%和1%,非美国通用会计准则净利率分别下调0.4个百分点和0.1个百分点,以反映疫情影响。

瑞士信贷:上调吉利汽车(00175.HK)评级至跑赢大市 目标价上调至17港元信将吉利评级由中性至跑赢大市,目标价由12.5港元上调至17港元,预计吉利在中国插电式混合动力汽车市场的份额,将从2021年的3.5%增加到2025年的23%,这得益于其先进的三档专用混合动力变速器技术(雷神Hi.X)。瑞信预计吉利插电式混合动力汽车销量将从2021年的21,000辆,增加到2022年的9万辆,随后在2025年达到70万辆。在插电式混合动力汽车厂商中,该行更看好吉利多过比亚迪,因为吉利的市场份额上升。