本文來自格隆匯專欄:中金研究,作者:郭朝輝

近期,國內外玉米期現貨價格再創新高,海外價格漲幅明顯高於國內。

現貨方面,截至4月22日,大連港玉米平倉價(國標二等)為2860元/噸,較1月初上漲6.3%。同時,受國際玉米價格大幅上漲影響,進口玉米價格快速攀升。美國堪薩斯玉米(中間價)價格已突破8.40美元/蒲式耳,創歷史新高,帶動廣東港進口玉米CNF到港價達到438美元/噸,較1月初338美元/噸大幅上漲30%。期貨方面,大連商品交易所(DCE.C2209)與芝加哥商品交易所(CBT.CN22E)玉米期貨主力合約均創下歷史新高。我們發現,進口玉米已不具備價格優勢,在全球玉米低庫存、我國玉米供需緊平衡的背景下,市場普遍關注後市我國玉米價格是否會繼續上行、國際玉米價格上漲是否會造成輸入性風險等問題。

我們認為,當前國內外玉米供需處於新舊基本面交替時期,出現了利多疊加的現象,這也是本次國內外玉米價格走勢偏強的主要原因。舊作方面,受俄烏戰事影響,全球玉米供應緊張預期強化,美玉米銷售不斷走強。儘管巴西二茬玉米或小幅增產,但不改舊作基本面偏緊預期,同時受原油價格高位影響,拜登政府發佈E15政策[1],燃料乙醇消費大概率維持強勢。新作方面,從現有信息來看,烏、美、中三國新季玉米種植面積或大概率不及預期,疊加種植成本高企,全球玉米供給擔憂正逐步顯現。另外,全球能源價格上漲帶動新季美、中兩國玉米種植成本明顯抬升,而俄羅斯化肥禁止出口政策,導致當前巴西化肥供應風險較大。向前看,我們認為,舊作年度將呈現“需求市”,隨着南美二茬玉米上市,或一定程度上緩解美玉米出口壓力,但能源價格上漲,或將支持全球燃料乙醇消費維持旺盛,因此短期看近月玉米價格大概率維持高位窄幅震盪。對於新作,我們認為在全球化肥價格上漲,種植面積調減的預期下,07、09合約價格或將大概維持“天氣市”,價格波動幅度或將有所加劇,需重點聚焦美玉米單產變化對全球供需平衡的影響,同時南半球化肥供應問題或成為新季玉米的重要擾動因素之一。

舊作年度:巴西二茬玉米或小幅增產,但不改舊作基本面偏緊預期,出口及工業消費維持旺盛,近月價格持續走強。

當前全球舊作玉米行情交易較為充分,我們認為對於價格的影響主要集中在需求側。具體來看,全球舊作供給僅剩下巴西二茬玉米產量這一個交易信息。受南美拉尼娜氣候逐步減弱影響,USDA4月報吿將巴西玉米產量預期上調200萬噸至1.16億噸,但不改舊作基本面偏緊預期。

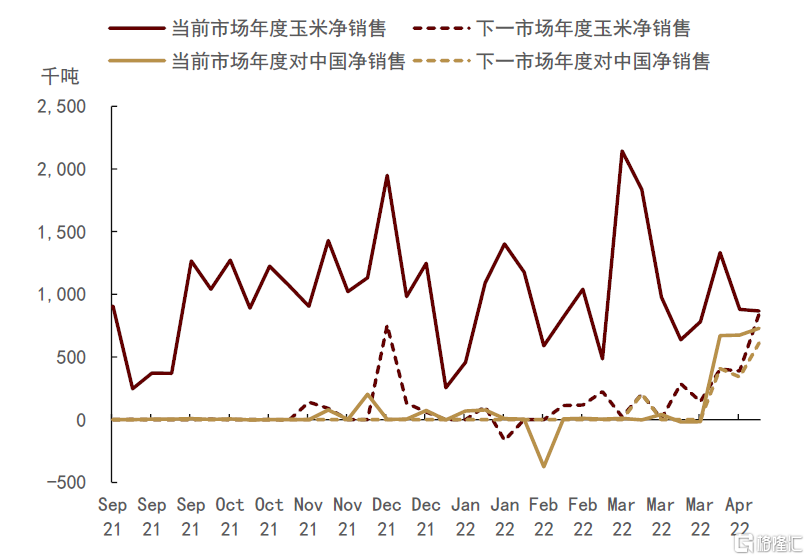

我們認為,近月玉米價格偏強,主要原因在於需求側。一方面,美玉米出口需求維持強勁。據USDA周度出口報吿,4月21日當週,美玉米(當前市場年度)淨銷售量依舊維持在80萬噸以上(86.67萬噸),較去年同期增加66.28%。下一市場年度,美玉米淨銷售量繼續環比增加,達到84.34萬噸,較去年同期增加52.43%,中國買船明顯增加。截至4月21日當週,當前市場受原油價格高位影響,燃料乙醇價格持續走高,年度對中國淨銷售72.92萬噸,環比增加8%,去年同期進口僅有2.46萬噸,下一市場年度對中國淨銷售達61.2萬噸,去年同期為0。另一方面,玉米燃料乙醇消費或維持高位。美國明尼蘇達州燃料乙醇價格升至2.72美元/加侖,較去年同期大幅上漲41.67%。據EIA報吿,截至4月15日,美國燃料乙醇產量為947千桶/天,去年同期為941千桶/天。近期拜登政府發佈6-9月E15政策,燃料乙醇消費大概率維持強勢。同時,巴西2021/22年度玉米乙醇產量或達34.7億升,同比增長34.3%。

新作年度:北半球新季玉米種植面積不及預期,疊加成本高企,全球玉米供給擔憂已逐步顯現,遠月價格突破新高。

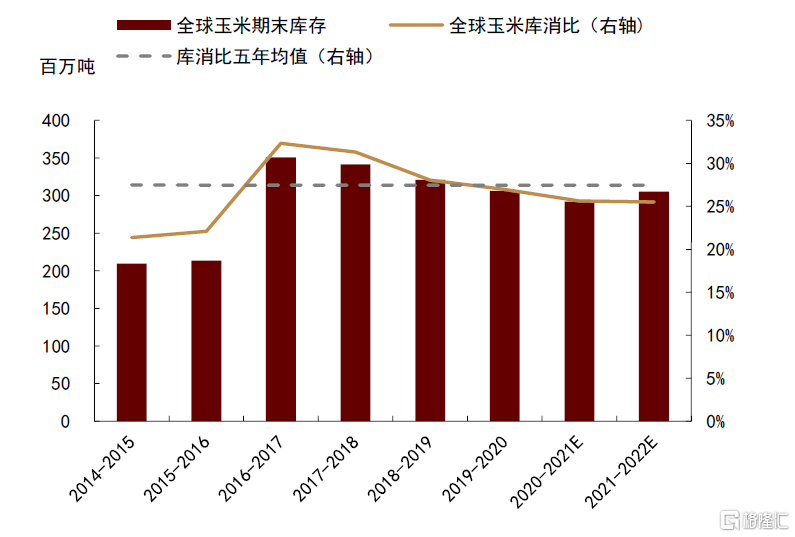

圖表:全球玉米供需情況

資料來源:USDA,中金公司研究部

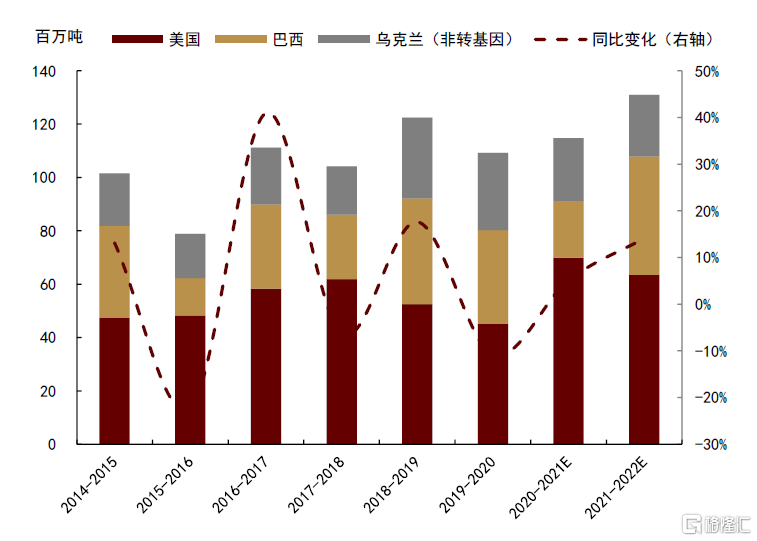

圖表:全球玉米出口情況

資料來源:USDA,中金公司研究部

烏克蘭、美國、中國新季玉米種植面積均存下降預期。

受俄烏戰事影響,耕地棄種、農資短缺等問題已對烏克蘭新季作物播種造成實質影響。截至4月2日,烏克蘭農業部預計2022/22年度各類春播作物的播種面積約為1340萬公頃,比2021/22年度減少了350萬公頃,降幅超過20%。我們認為,烏克蘭作為北半球重要玉米生產和出口國,全境播種面積下滑可能進一步強化全球穀物供應短缺的預期。

美國新季玉米種植面積被大豆擠佔,同時受不利天氣影響,播種進度偏慢。USDA3月預計2022/23年度美國玉米種植面積預期為8949萬英畝,較2021/22年度的9335.7萬英畝下降4.14%,也明顯低於在今年2月USDA展望論壇的公佈數值(9200萬英畝)。截至4月18日,玉米種植進度為4%,明顯慢於5年平均種植進度(6%)。我們認為作為全球穀物風向標,若美國玉米產量不及預期或奠定新季全球玉米供給偏緊的總體基調。

擴種大豆或強化新季玉米供需缺口預期。今年中央一號文件明確表示,擴大大豆和油料生產[2]。政策傾斜下,主產省黑龍江大豆生產者補貼比玉米高200 元/噸以上。目前多個省份表示將增加大豆播種面積。其中黑龍江省計劃增加大豆播種面積1000 萬畝,內蒙古計劃擴種大豆 430 萬畝,四川省計劃擴種大豆 310 萬畝。我們初步預計,2022 年我國大豆種植面積或增加2000萬畝以上。儘管推廣大豆玉米帶狀複合種植,能一定程度上解決大豆玉米爭地的問題,但玉米種植面積仍大概率存下行風險。

全球能源價格上漲帶動新季美、中兩國玉米種植成本明顯抬升,巴西化肥存在供應風險。

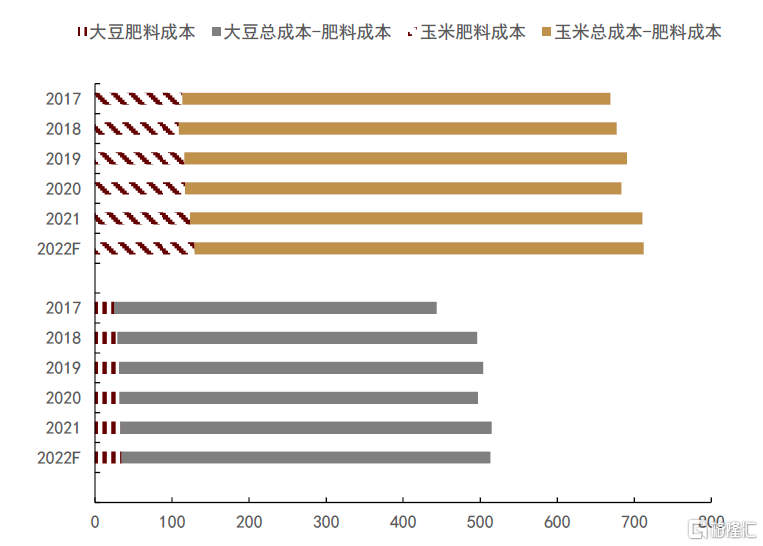

玉米相較於大豆,化肥價格上漲對於總種植成本影響更大。通過對美國大豆、玉米成本收益情況的分析(2017-2021年,五年均值),我們發現,玉米肥料成本約是大豆的4倍左右(玉米115.72美元/英畝,大豆29.98美元/英畝),大豆的肥料成本佔總成本比例約為6.08%,而玉米佔比則達到16.86%。據USDA預計,2022/23年度美豆、美玉米種植成本或分別為513.03美元/英畝和712.33美元/英畝,分別較上年變化-0.34%和+0.28%。

圖表:美玉米淨銷售情況

資料來源:USDA,中金公司研究部

圖表:美豆、美玉米種植成本對比

資料來源:USDA,中金公司研究部

中國玉米種植成本顯著抬升,除原油相關成本外,地租成本漲幅明顯。黑龍江省綏化市綏稜縣農業農村局表示,由於2021年糧食產量高、價格好,農民種糧收益可觀,因此為今年的土地流轉費上漲奠定了基礎[3]。2021年,旱田每公頃(一垧地=15畝)流轉費用在8000元左右,今年價格攀升到1.2萬元以上,漲幅達到50%。同樣,化肥、柴油價格也快速上漲。截至3月底,化肥綜合批發價指數達到3360點,較去年同期漲幅超過40%。其中,尿素價格指數達到2910點,同比增加約38%。據綏化市綏稜縣克音河鄉九井現代農機合作社反應,去年大型農機所用柴油每噸約4830元,今年已漲到每噸8100元,僅此一項合作社增加成本23萬元。

圖表:中國柴油批發價格指數

資料來源:上海石油天然氣交易中心,中金公司研究部

巴西化肥對外依存度較高,供應風險較大。巴西每年80%的化肥依賴進口,而鉀肥進口比例更是超過了96%。俄羅斯是全球第二大鉀肥生產國,巴西的化肥和鉀肥主要從俄羅斯進口。據聯合國糧農組織預測,目前俄烏的緊張局勢可能造成化肥短缺或者化肥價格上漲的風險。巴西國家肥料協會(ANDA)表示,目前主要的擔憂是氯化鉀,巴西的氯化鉀幾乎全部來源於進口。它是作物施肥的三大基本成分之一,其中還包括磷肥和氮肥。從白俄羅斯每年出口的大約1100萬噸鉀肥中,巴西購買了超過200萬噸,另外200萬噸從俄羅斯進口。

向前看,舊作年度供需緊平衡或將維持,價格或呈現“需求市”;新作種植“天氣市”或將是主要交易邏輯,價格或跟隨供給端的變化加劇波動,同時南美化肥供應問題仍存較大不確定性;國內方面,供應有保證,但價格大概率震盪偏強。

我們認為,舊作年度將呈現“需求市”,隨着南美二茬玉米上市,或在一定程度上緩解美玉米出口壓力,但是全球玉米基本面偏緊態勢已定,同時燃料乙醇消費或維持旺盛,因此短期看近月玉米價格大概率維持高位窄幅震盪。對於新作,我們認為今年在全球化肥價格上漲,種植面積調減的預期下,國際玉米價格將維持高位,07、09合約價格或將維持“天氣市”,價格波動幅度或將有所加劇。同時,需重點關注USDA5月供需報吿和6月30日發佈的第二次種植面積預估,另外,俄烏局勢仍是影響化肥出口的關鍵,儘管當前南美春播未至,但若衝突持續,下半年南美播種季化肥供應仍存較大不確定性。

圖表:燃料乙醇產量及價格走勢

資料來源:美國可再生燃料協會,USDA,中金公司研究部

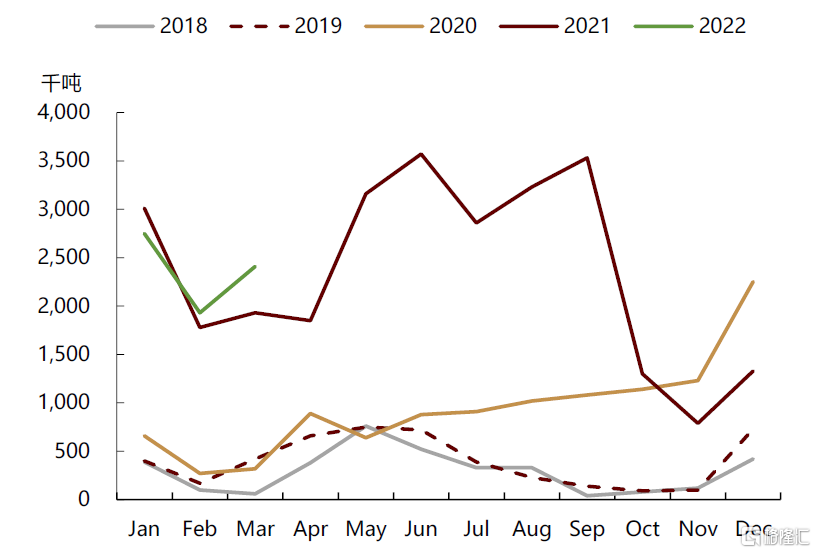

國內方面,我們認為我國玉米全年供應有保證,但受種植成本提升、進口價格高企影響,價格大概率維持高位,震盪偏強。我國去年玉米種植面積與產量均有所提升,當前新糧基本銷售完畢,港口庫存回升,當然我們也要看到,受去年種植成本提升(如烘乾、化肥等)、物流成本上漲的影響,貿易商存在提價情緒,同時飼用消費維持強勢,小麥價格優勢不再,替代量或有較大程度下滑。進口方面,1-3月中國玉米進口量710萬噸,同比增加5.5%。雖然俄烏衝突造成烏克蘭穀物對外貿易受阻,但在衝突發生前我國就已增加買船。3月我國玉米進口量達到241.3萬噸,同比增幅達到25%,創下同期紀錄。從進口來源來看,主要是烏克蘭和美國。其中自烏克蘭進口玉米400萬噸,佔進口總量的56%。從美國進口玉米296萬噸,佔進口總量的42%。我們認為,隨着俄烏衝突持續,我國玉米進口來源或將向美國轉移。值得注意的是,我國於2月允許自緬甸進口玉米[4]。中國3月自緬甸進口玉米數量大幅上漲,至16408噸,同比去年2503噸大增640%。1-3月累計進口量達到39027噸。同時,我們認為,巴西二茬玉米上市在即,增加南美買船也是情理之中,需重點關注國際玉米價格對國內現貨的影響。

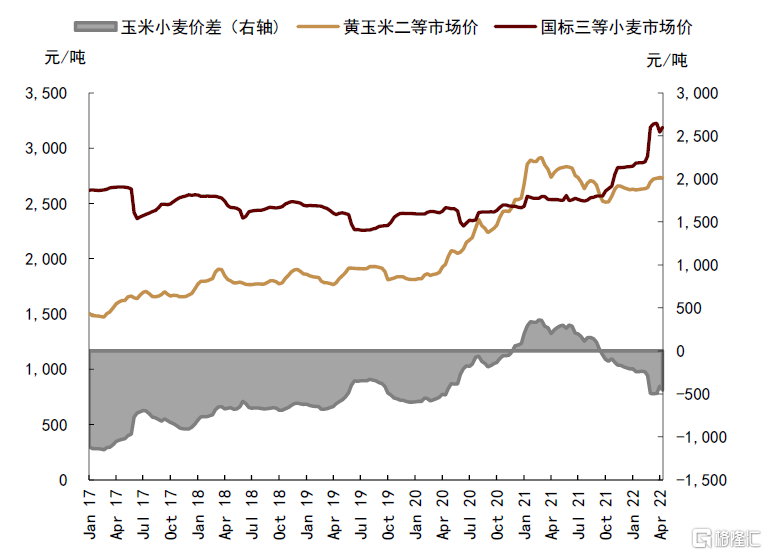

圖表:玉米小麥價差

資料來源:國家統計局,中金公司研究部

圖表:我國玉米進口量

資料來源:海關總署,中金公司研究部

[1]https://news.smm.cn/news/101803395#!

[2]https://news.cctv.com/2021/12/28/ARTI1UMyh3lPzy9O7nK3Re1n211228.shtml

[3]http://bgimg.ce.cn/xwzx/gnsz/gdxw/202203/10/t20220310_37391255.shtml

[4]http://www.chinagrain.cn/axfwnh/2022/02/23/5157362170.shtml

More Content