本文來自格隆匯專欄:中金研究,作者: 中金大宗商品團隊

近來國內外需求均較為疲軟,黑色與有色金屬等工業品價格出現明顯回落。在海外,加息週期正式啟動,需求可能承壓。在國內,疫情反覆仍是需求復甦的最大掣肘,本輪疫情對製造業生產、供應鏈物流等影響不容小覷,4月中採製造業PMI錄得47.4%,環比上月下降2.1個百分點,其中生產、新訂單、新出口訂單等指數均處收縮區間且繼續回落。以汽車業為例,據中汽協,4月汽車銷量預計環比下降47.6%,同比下降48.1%。4月挖掘機銷量下滑幅度也達到了47.3%。建築業方面,據數字水泥網,當前水泥出貨率較去年同期下降了約23PCT,水泥庫容比則高了近20PCT,顯示疫情反覆對項目施工仍存在較大負面影響。

總體而言,近來工業品庫存整體呈累庫趨勢,因而拖累價格表現。從內外價差來看,工業品也呈現出外強內弱的格局,但我們預計外部供應風險對國內出口與價格的帶動較為有限。我們預計短期內工業品市場將維持供需兩弱,往前看,在疫情逐步緩解後,我們認為工業品需求復甦的關鍵在於國內基建實物工作量的兑現與出口的韌性,另外,房地產的邊際改善也將相對利好集中於地產後週期的有色金屬。

黑色金屬:需求預期落空,負反饋開啟

五一假期後,黑色系開啟下跌,我們認為本輪下跌的主要驅動因素在於下游需求預期落空後自鋼材端向原材料端的負向反饋。今年以來黑色系價格走勢偏強,一方面在於原材料價格上漲對成本的推升,另一方面也在於穩增長基調下市場對下游需求的預期,使得上游向下遊的價格傳導得以持續。但上半年旺季需求落空後,負向反饋開啟。另外,除需求預期落空外,市場最近亦交易粗鋼產量壓減,因此我們看到盤面鋼廠利潤近來趨於走擴。

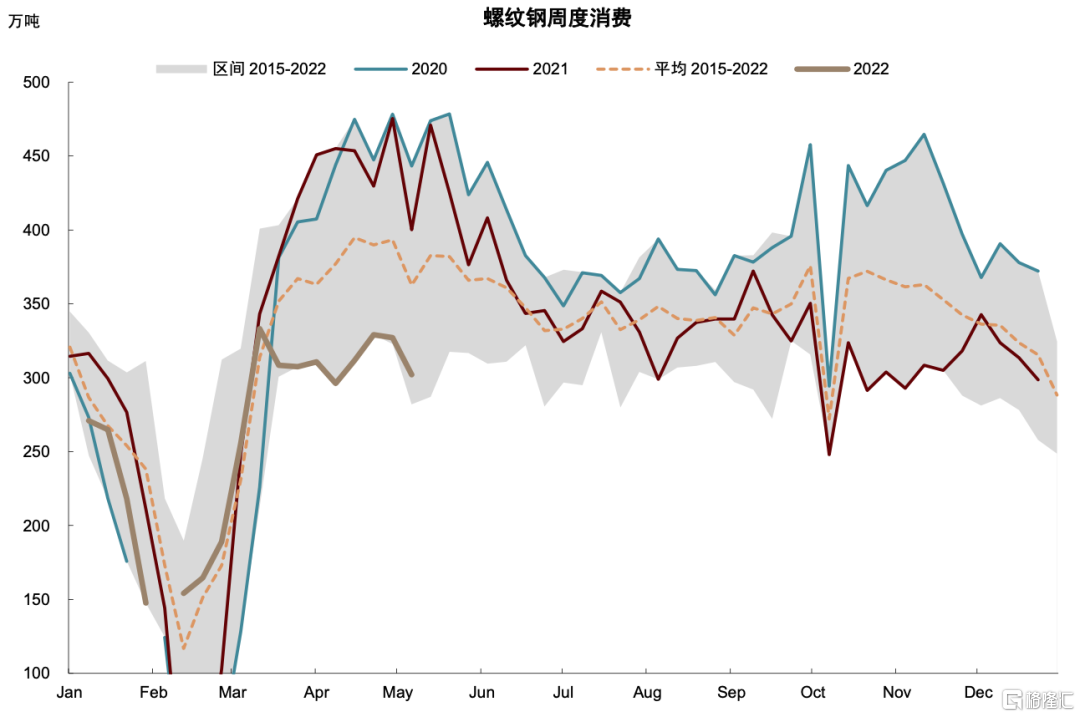

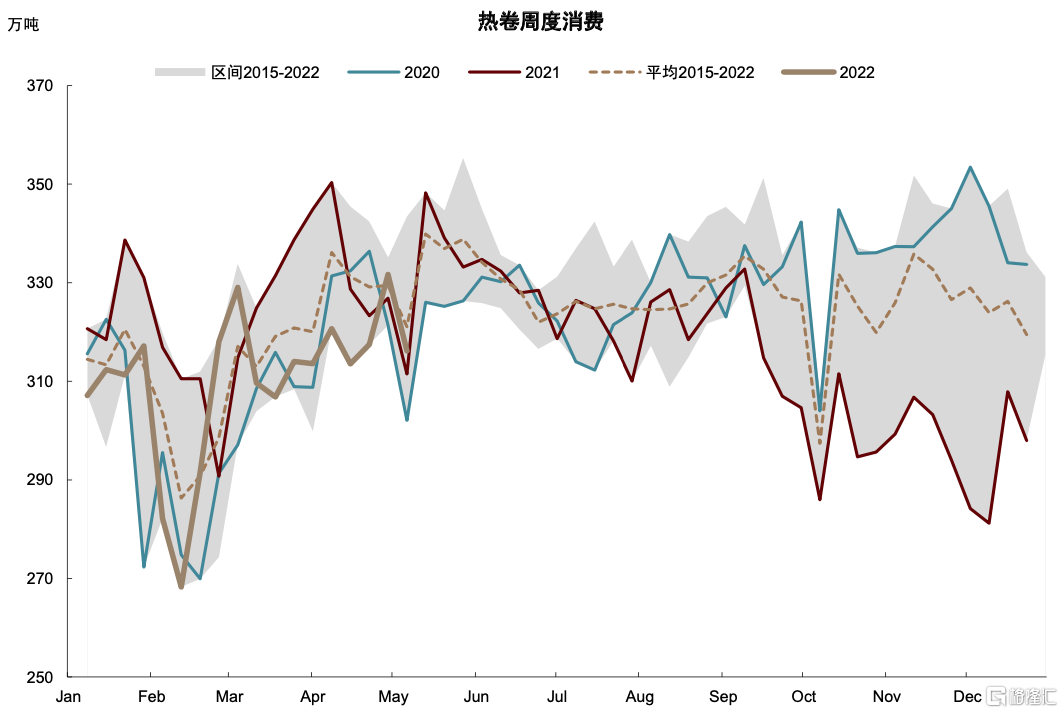

受疫情影響,國內下游需求最近仍未有明顯起色。從周度的表觀需求量來看,螺紋鋼需求仍幾乎是2015年以來最低的水平,同比去年同期下降約25%。熱軋卷板的需求也低於過去幾年的均值。近來南方降雨開始逐步增多,意味着下游需求淡季逐步到來,疊加疫情影響仍存,我們認為今年上半年留給下游需求開啟的時間窗口已不多。我們預計,若疫情在上半年得到有效控制,需求在下半年將會有一定起色。

圖表: 螺紋鋼表觀消費量

資料來源:Mysteel,中金公司研究部

圖表: 熱軋卷板表觀消費量

資料來源:Mysteel,中金公司研究部

外需拉動有所證偽。直接出口方面,4月鋼材出口同比下降約38%,環比僅增長0.6%。間接出口方面,4月出口同比增速也明顯走弱,其中通用機械設備出口金額增速由上月的27.1%回落至2.8%。俄烏局勢升級以來,內外鋼材價差拉大,但鋼材出口並未如市場預期出現大規模增長,這也驗證了我們在2022年4月11日發佈的《海外溢價上升,但國內鋼價“窪地”或將延續》中的判斷,即歐洲與國內鋼材價差可能延續,但直接出口對國內需求與價格的拉動較為有限。雙方的貿易政策是一方面,東南亞、韓國等地需求增長偏弱,對我國鋼材出口也是一大制約。另外就是疫情對出口物流的擾動。我們看到4月東南亞、韓國等地製造業有邊際好轉的跡象,因此我們預計5月鋼材出口可能較4月有一定提升。

4月製造業出口(鋼材間接出口)仍維持在高位,但增速走弱,也符合我們之前的判斷。一方面外需有所走弱,另一方面是疫情對外貿的擾動。總體而言,與去年相比,我們預計今年間接出口對國內需求的帶動將比較有限。

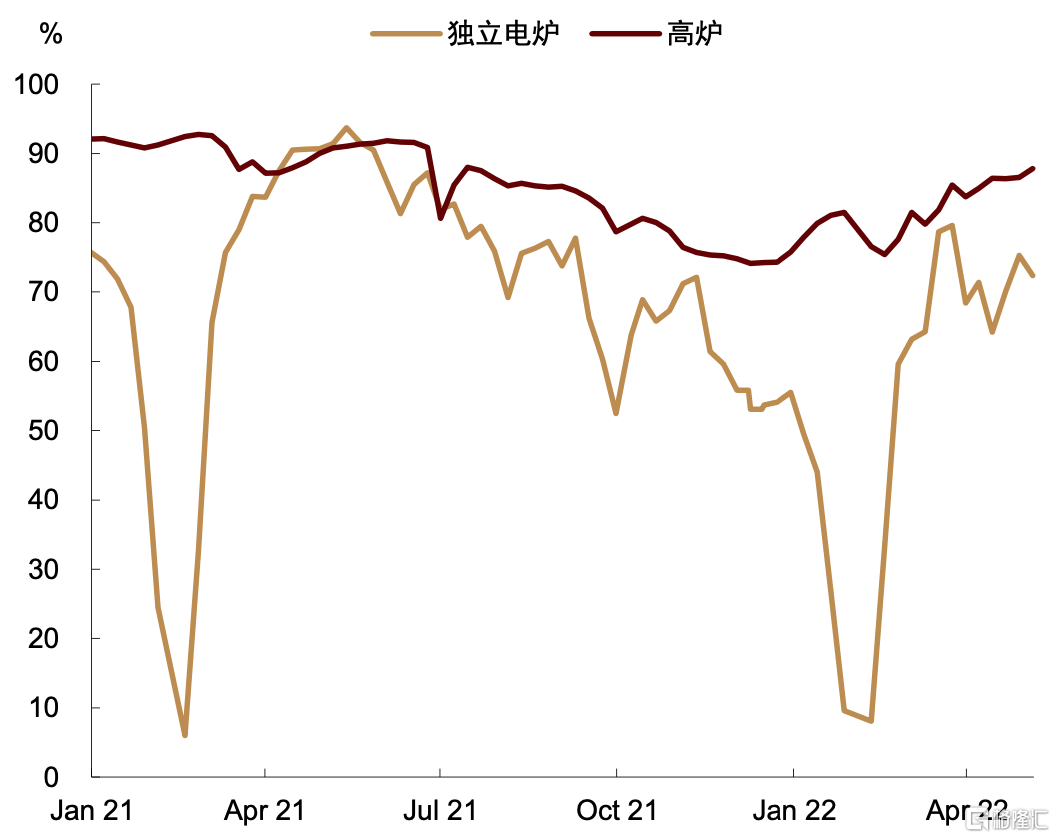

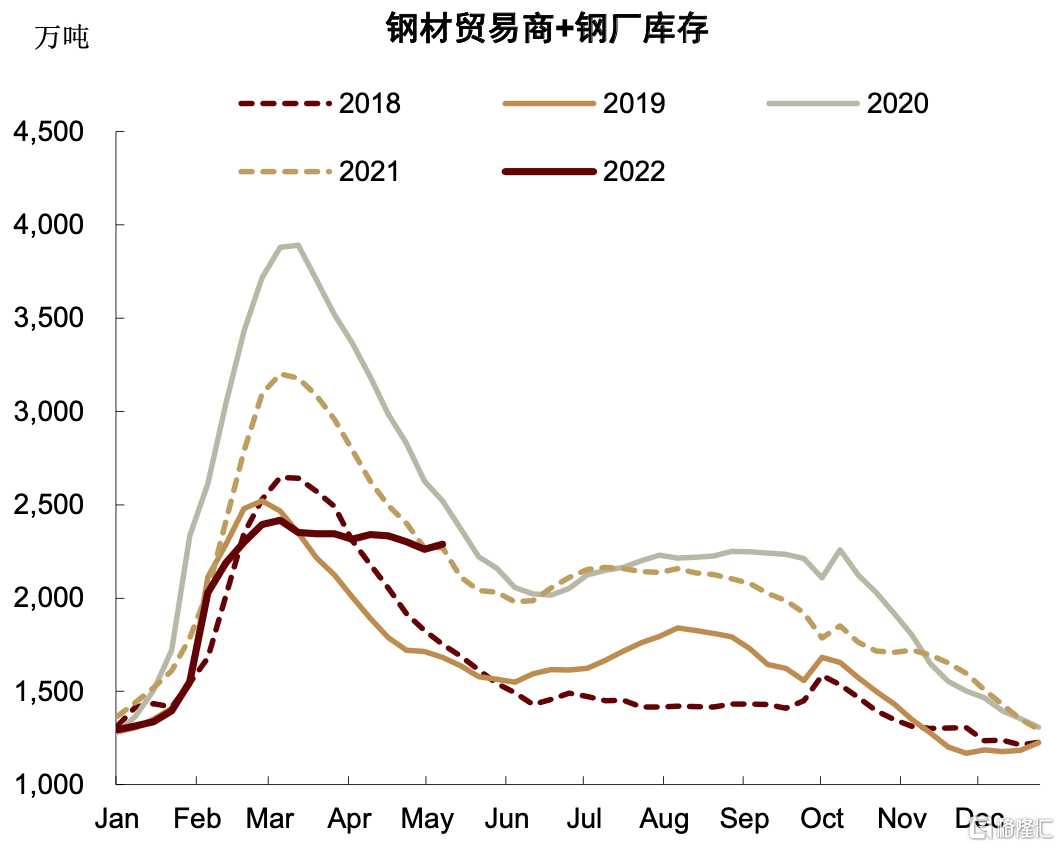

鋼材供應方面,即便鋼廠利潤承壓,鋼材產出仍有小幅上升。數據顯示,華東螺紋噸鋼利潤基本維持在盈虧平衡點附近,電爐螺紋則有小幅虧損。但近期全國247家鋼廠的高爐產能利用率上升至87.75%,環比上週增加1.18%,49家獨立電爐的產能利用率也回升至70%以上。供給壓力下,我們看到鋼材庫存的季節性去化也基本停滯,鋼價因而承壓。向前看,利潤低迷的情況下,我們預計鋼廠繼續擴產的動力有限,並對上游原材料形成負向反饋。值得注意的是,近來廢鋼到貨量增多,價格走弱明顯,意味着作為邊際生產者的電爐成本對螺紋鋼價格的支撐可能將有所走弱。

圖表: 高爐與電爐產能利用率

資料來源:Mysteel,富寶資訊,中金公司研究部

圖表: 鋼材庫存

資料來源:Mysteel,中金公司研究部

有色金屬:國內疫情反覆影響下游需求,加息環境下海外需求亦承壓

二季度至5月9日,有色金屬價格普跌,以LME結算價計,銅累計下跌11%,鋁下跌22%,鋅下跌13%。我們認為金屬價格普跌的主要原因是需求端支撐較差,且市場對於未來的需求信心不足。一方面,以歐洲、美國為主的經濟體在高通脹和加息環境下需求很難再有亮點,另一方面,二季度至今國內疫情反覆對金屬需求的影響大於供給,物流乾擾導致的部分供應鏈中斷影響了下游開工。有色金屬中,電解鋁除了需求受影響之外,國內復產產能提產較快也使得價格跌幅最大。

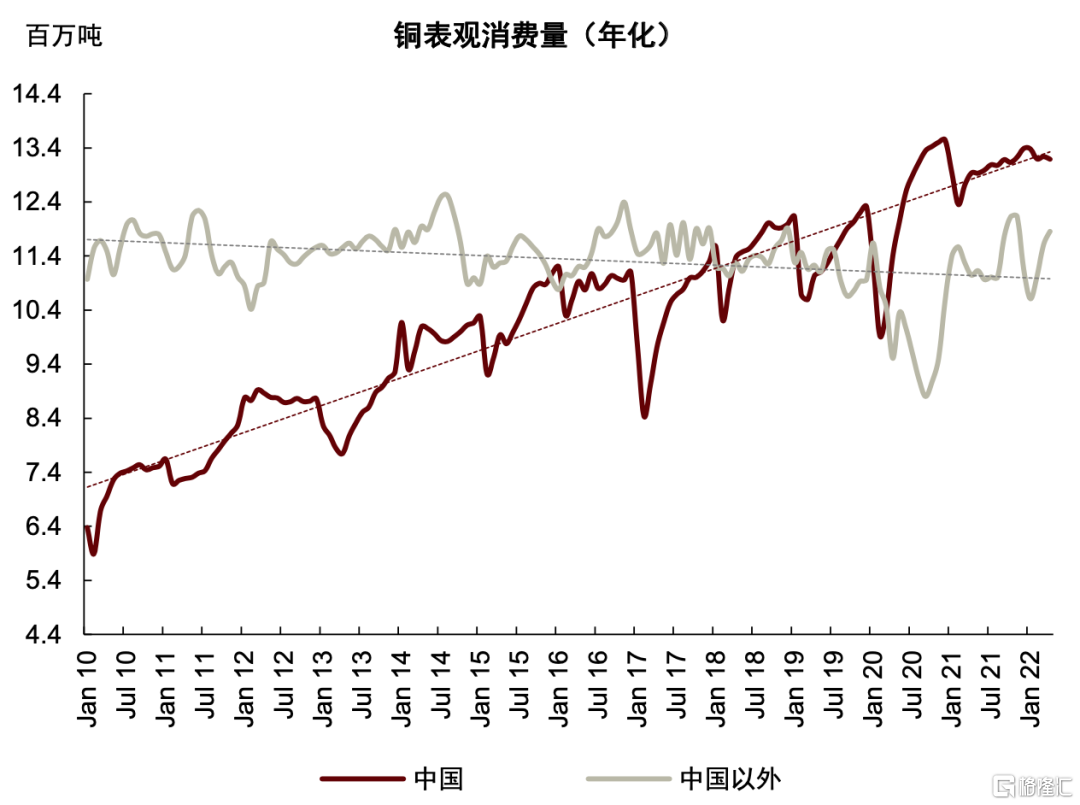

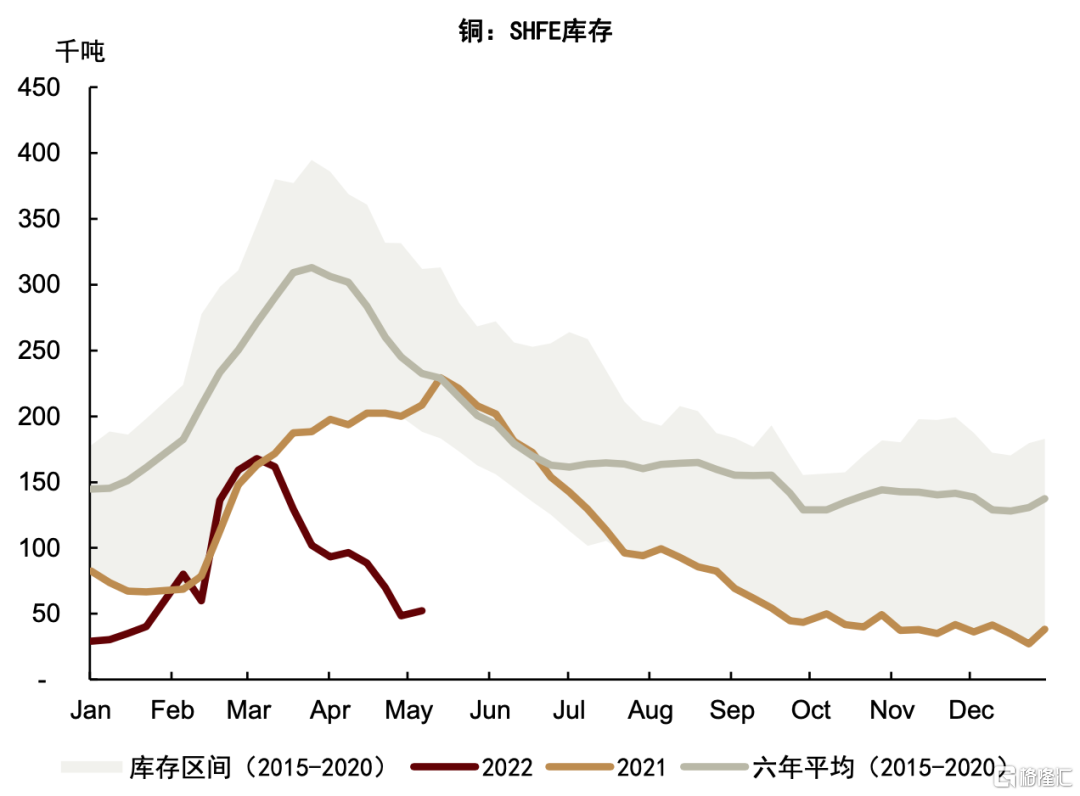

銅礦供給持續恢復,價格中樞下移。今年年初至今,國內銅下游消費主要以剛需補庫為主,尚無超季節性的亮眼表現,年初至四月國內銅表觀消費量同比下降約3%。華東區域疫情影響下,物流和終端工程開工率受擾。根據SMM調研,4月下旬南網、國網下單量減少,線纜廠成品庫存堆積,資金壓力增加。截至上週五,全國社會庫存周環比上升8.5%至12萬噸,旺季去庫預期落空,但由於一季度銅進口大幅虧損,精煉銅進口同比降低20%,保税區庫存相比年初幾乎翻倍,國內社會庫存仍然偏緊張。向前看,我們認為銅內外比價和進口恢復仍需下游需求反彈支撐,且國內冶煉供給仍有復產預期,需重點關注疫情緩解後需求反彈力度以及電網投資前置發力的程度。

圖表: 銅表觀消費量

資料來源:LME,SHFE,SMM,ICSG,中金公司研究部

圖表: 銅 SHFE 庫存

資料來源:SHFE,中金公司研究部

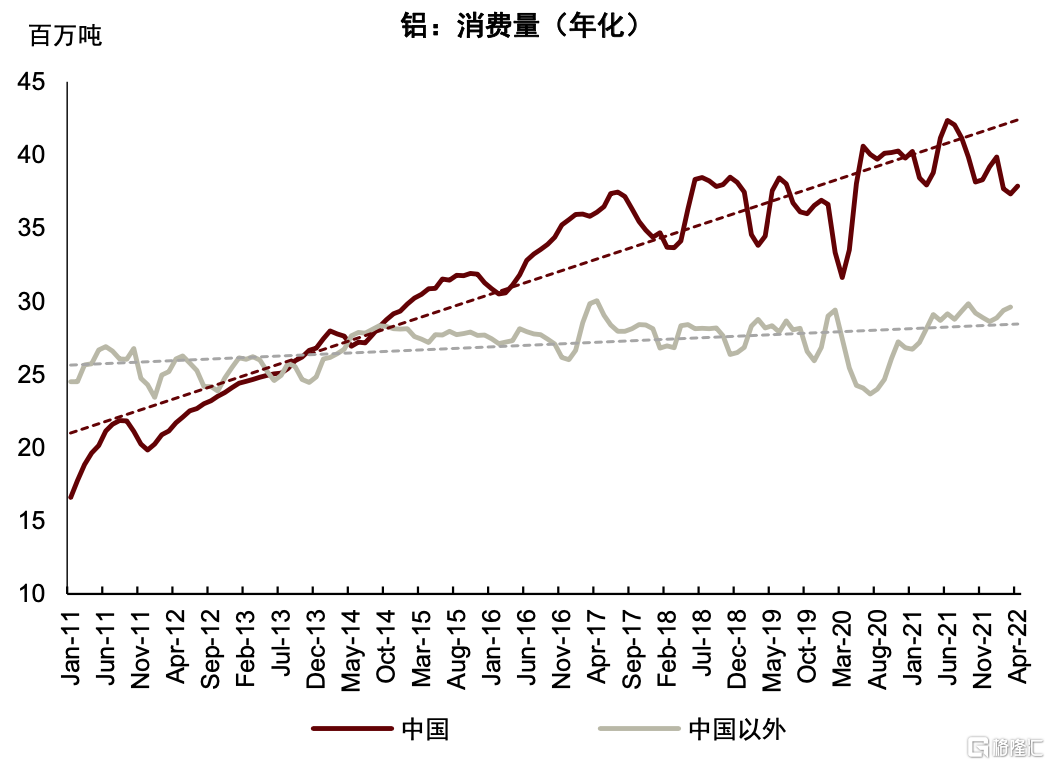

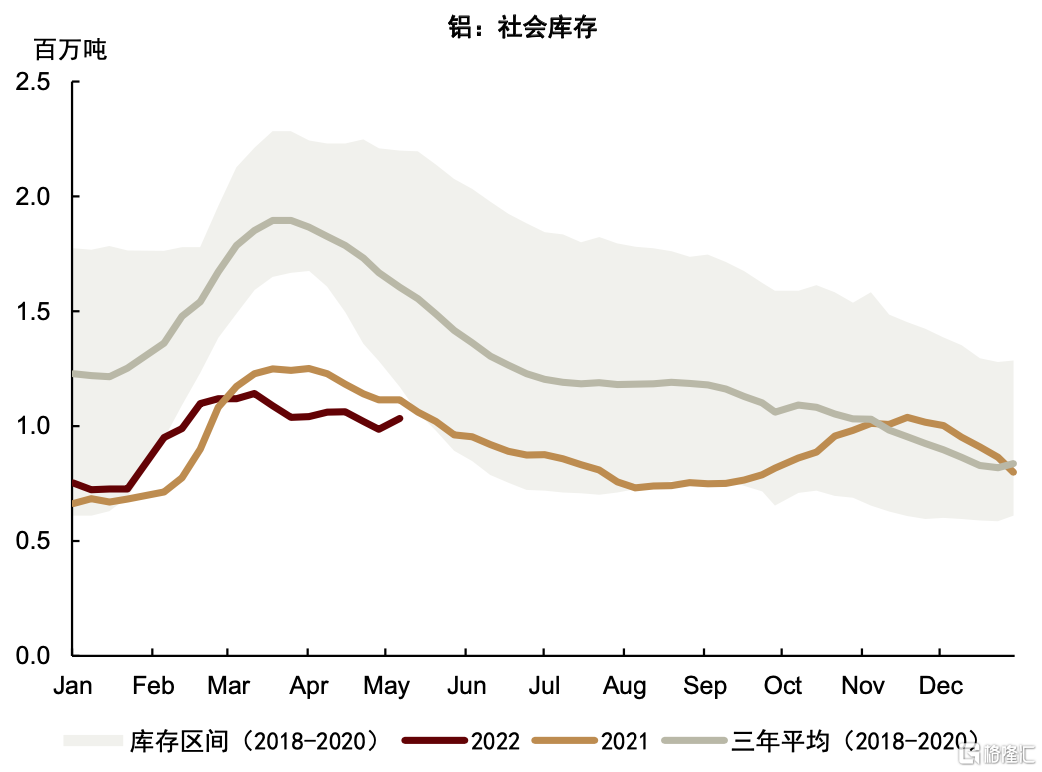

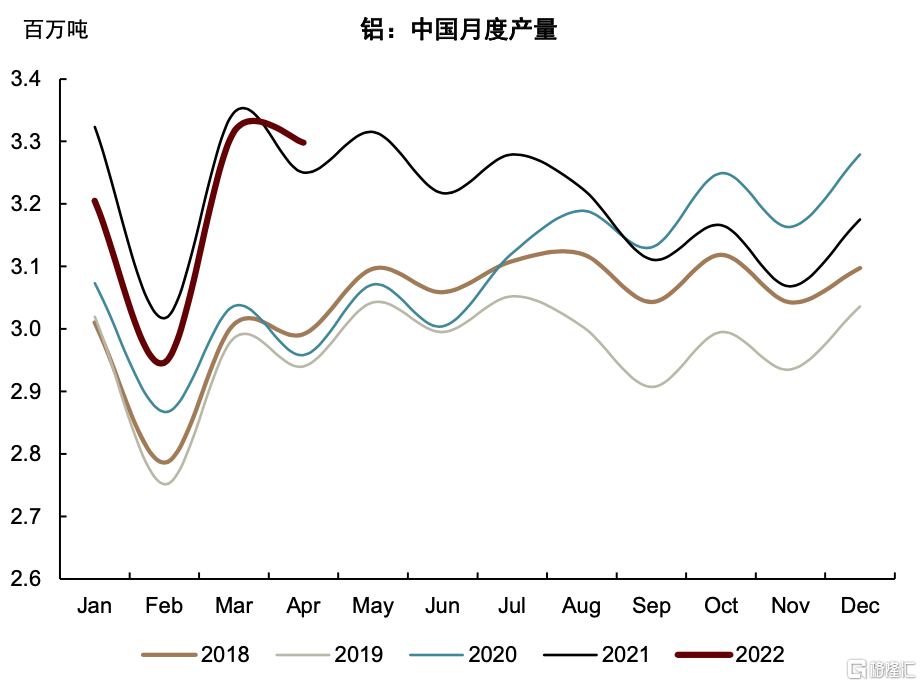

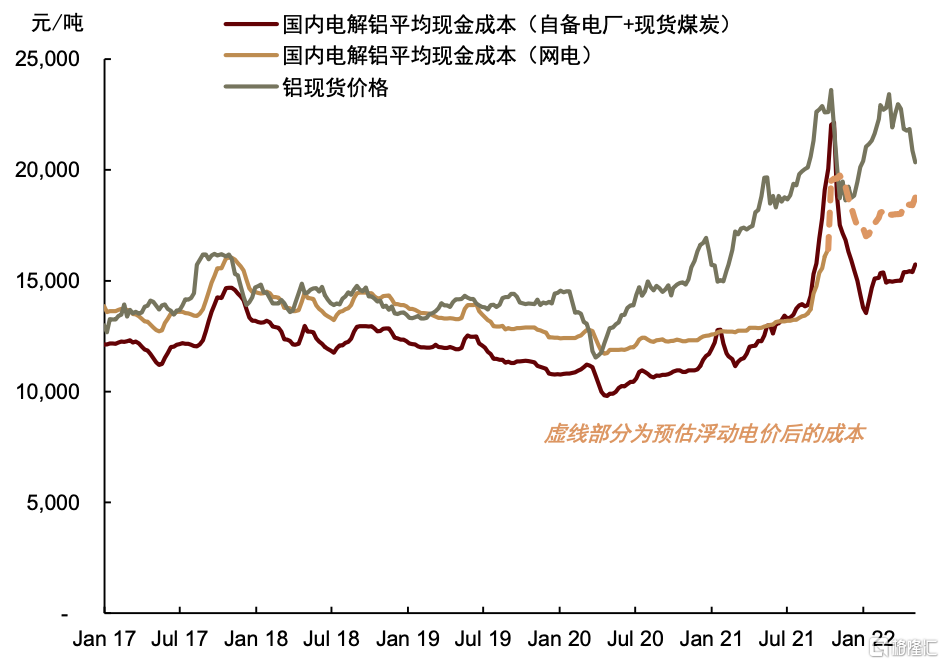

鋁下游需求受擾動疊加供給復產提速,價格急跌接近成本線。二季度至今,國內外鋁價快下跌,主要由於國內需求受地產和疫情拖累,旺季預期落空,年初至四月國內鋁表觀消費量同比下降約3%,而供給端雲南地區產能復產速度超預期,3月份全國電解鋁產能利用率回升至86%,達到過去9個月內的高點,市場過剩預期濃厚,催化價格下跌。向前看,我們認為需求和供給端都存在一定的不確定性。一方面,全國不同區域內疫情反覆對物流的影響短期內仍將持續,另一方面,鋁價急跌後,部分高電價地區電解鋁廠現金利潤壓縮較快,或將影響下半年新增產能投放進度。整體上,電解鋁市場供需仍然呈現“外緊內松”的局面,仍需留意西歐產能作為邊際生產者的減產風險。

圖表: 鋁表觀消費量

資料來源:LME,SHFE,SMM,IAI,中金公司研究部

圖表: 鋁社會庫存

資料來源:SMM,中金公司研究部

圖表: 中國電解鋁產量

資料來源:SMM,中金公司研究部

圖表: 國內電解鋁成本

資料來源:Woodmac,中金公司研究部

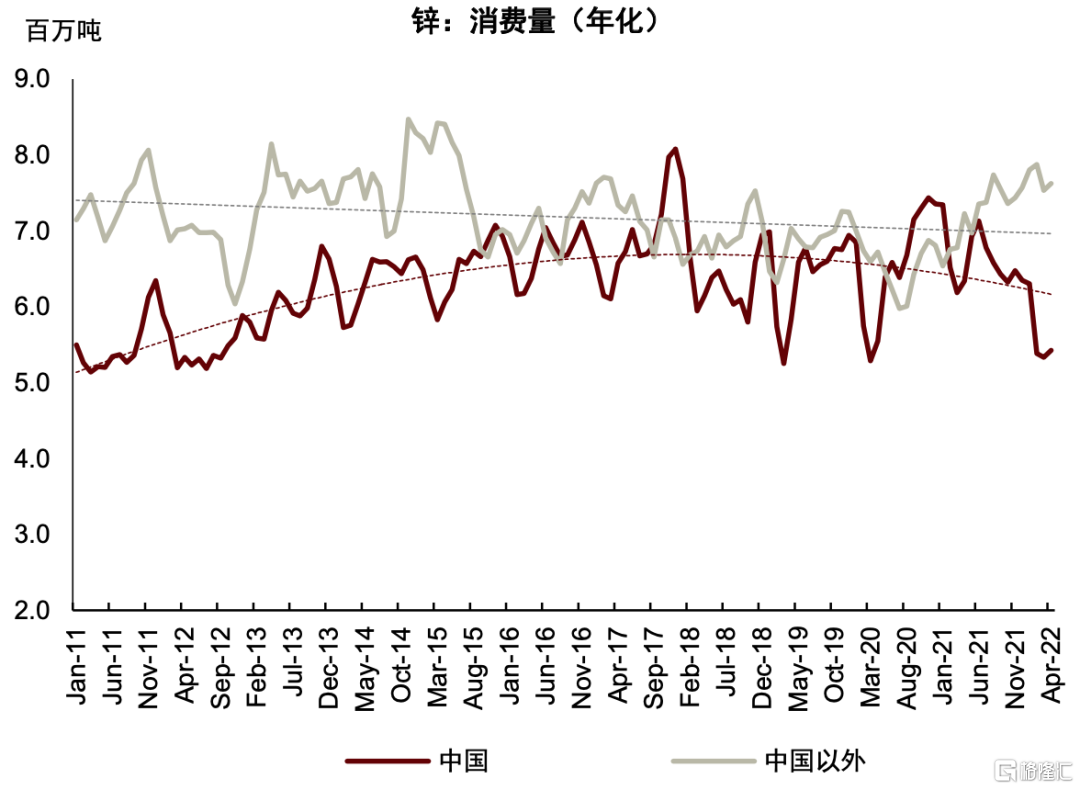

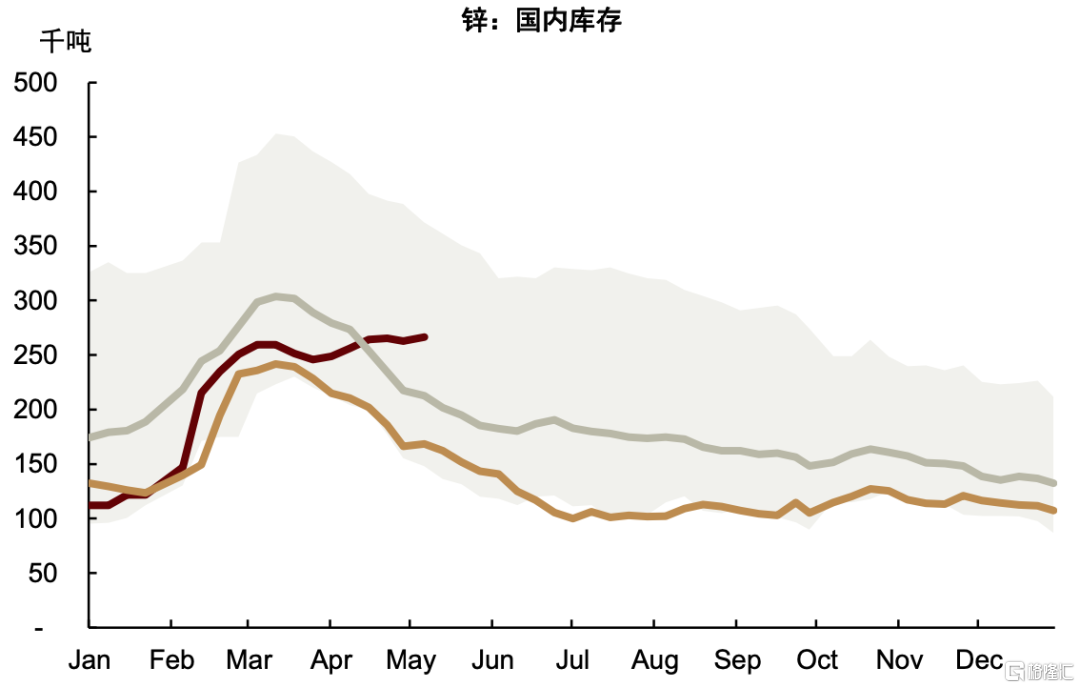

年初至今,國內鋅市場延續供需雙弱局面。供給端,進口礦虧損導致相應冶煉產能開工了受原料約束,今年前四個月國內鋅產量累計同比下降2%達到197萬噸,一季度進口量同比下降約72%僅有3.7萬噸,但國內社會庫存近期持續反季節性累庫,旺季預期落空,年初至四月國內表觀消費量累計同比降幅約13%。國內鋅的終端消費中,基建以及非住宅建築佔比約51%,儘管今年市場對基建發力期待較高,但從商品的基本面來看,國內鋅的需求尚未出現超季節性的表現,微觀層面,年初至今中國鍍鋅鋼產量同比降低10%(Mysteel)。向前看,我們認為供需雙弱的局面短期內難以改變,海外供給仍有減產風險,而國內基建對鋅下游需求的利好兑現仍然存在不確定性。

圖表: 鋅表觀消費量

資料來源:SMM,IZLSG,LME,中金公司研究部

圖表: 鋅社會庫存

資料來源:Mysteel,中金公司研究部

More Content