本文來自格隆匯專欄:國泰君安證券研究,作者:廖靜池、劉凱至、趙索

五月假期前指數企穩反彈,市場恐慌情緒得到一定緩解,但投資者對後續走勢依然存在較大分歧。我們認為,從基本情況、政策環境、籌碼對比和機構持倉等四個方面來看,當前市場雖無向下“入淵之虞”,但向上亦難“一蹴飛天”,因此本輪A股“反擊戰”不會是快速“V型反轉”,市場參與者應當對當前行情的複雜性保持清醒認識,做好通過“拉鋸戰”獲得最終勝利的準備。

01 基本情況:外生性問題更加難以解決

從內外環境來看,當前狀態明顯劣於2018年10月“政策底”後的市場尋底階段。這意味着相比於當時,當前大盤不僅可能需要更多的空間,亦需要更多的時間來完成尋底整理過程。總體上看,2018年面臨的基本環境是“去槓桿”+“貿易戰”,主要是內生性問題,外生性壓力有限;目前是“經濟下行壓力”+“疫情影響”+“俄烏戰爭”,內生性問題同樣存在,但外生性問題更加難以解決。

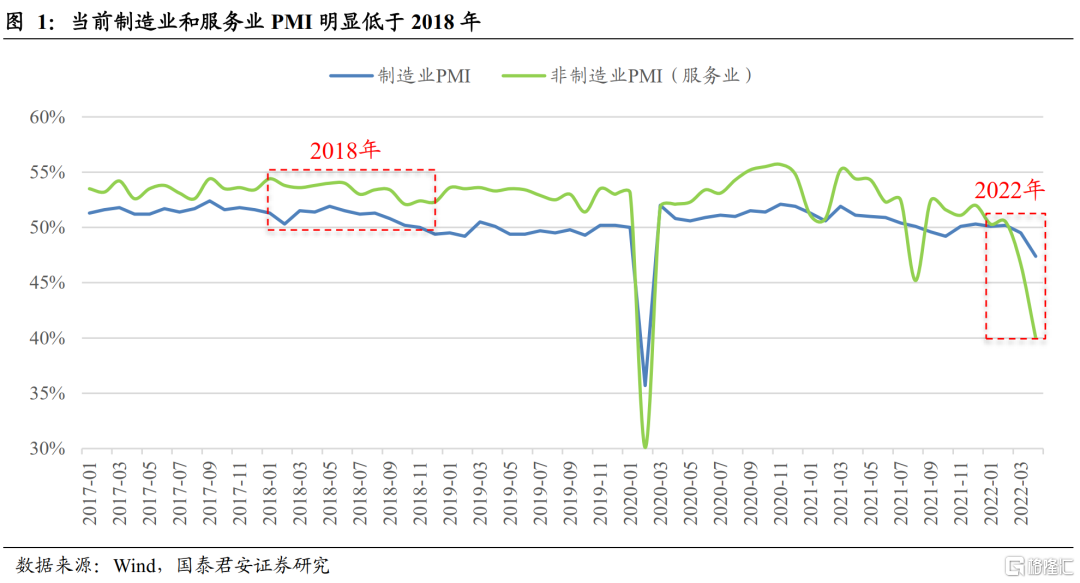

(1)疫情防控的相關影響有所反覆:由於4月以來全國疫情出現了新的反覆,防控形勢陡然嚴峻,疫情對經濟生產和居民消費的影響不降反升。而隨着東南亞等地區的復工復產的開始,訂單和產能外流對國內產業鏈的暫時和持續性的影響也日益顯現。從PMI數據看,2018年製造業、服務業PMI基本都保持了繁榮區間,而當下製造業PMI已跌至榮枯線以下(4月為47.4%),服務業PMI更跌至40%。

(2)俄烏局勢的溢出影響有所加劇:自俄羅斯2月24日宣佈在頓巴斯地區進行特別軍事行動以來,俄烏衝突已經持續2月有餘。雖然美國和北約一再表示無意直接下場與俄軍發生對抗,但自開戰以來,俄美、俄歐的戰略博弈的深度、廣度和烈度都呈現了幾何級數式地擴張。而鑑於當前國際政治關係格局,局部地緣政治危機通過大國利益關係的傳導已在我國資本市場上有了明晰的表現。

(3)大宗商品的高位震盪有所延續:自俄烏開戰以來,包括糧食、石油、有色在內的大宗商品雖然相較於階段高點有所回落,但仍舊普遍高於開戰之前的水平,而受制於下游需求疲軟的制約,中游製造業受PPI擠壓的窘境並未得到實質改變。

02 政策環境:兩次“政策託底”方迎來情緒好轉

在過去數年中,劉副總理曾經兩次為A股發聲:第一次是2018年10月19日,第二次是2022年3月16日。與2018年發聲後即形成“政策底”不同,此次市場受制於上述內外部問題的疊加影響,3月16日金融委會議後依然破位下行,導致下跌級別擴大;直到4月29日政治局會議召開,市場通過兩次“政策託底”方迎來情緒好轉。這表明,與2018年相比,當前市場運行的複雜性更有過之。

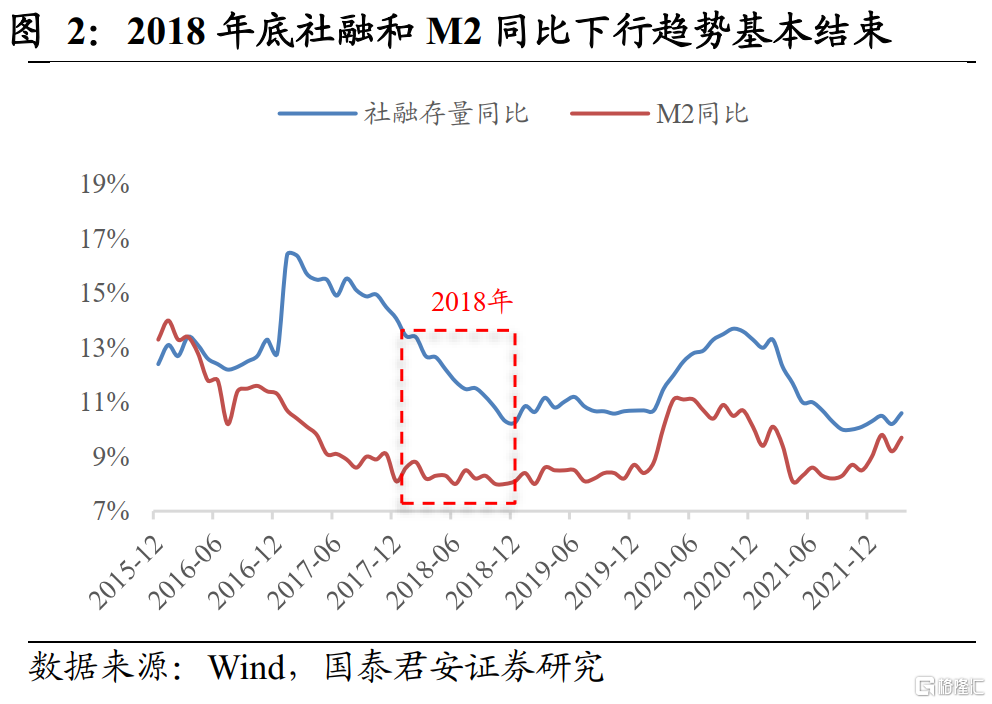

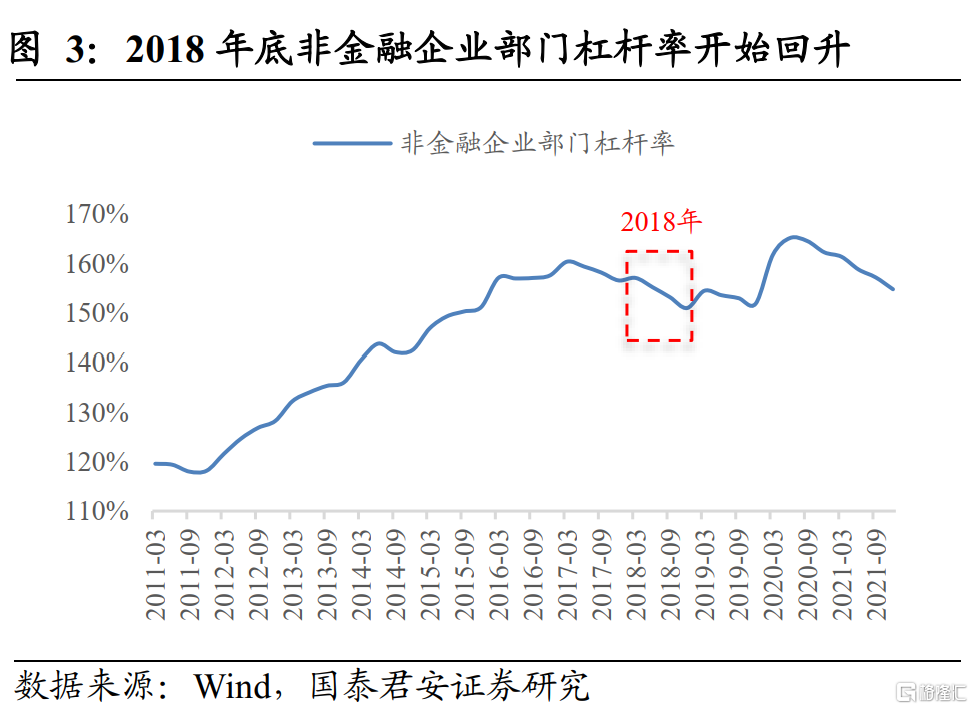

由於2018年底內外部矛盾改善,10月19日劉副總理髮聲後市場情緒就得到明顯好轉,市場基本企穩。2018年10月19日當天,劉副總理接受了人民日報的採訪,就當時經濟形勢、股市波動、促進股市健康發展的政策、支持民營企業、“國進民退”等經濟金融熱點問題進行了逐一解答,向市場釋放了積極信號,市場當天確認左底並出現了一輪為期1個月的反彈,上證指數由10月19日的2449點上漲至11月19日的最高2703點,漲幅10.3%,隨後開始二次探底,並於1月4日正式確立彼輪熊市的“市場底”(2440點)。可以看到,在2018年10月19日劉副總理髮聲後,市場基本已止跌企穩,這得益於2018年底時市場內外部環境的改善:對內全面去槓桿政策開始邊際調整,2018年底社融、M2同比下行趨勢基本結束,非金融企業部門槓桿率經歷2年下降後開始回升;對外歷時一年的中美貿易戰出現曙光,2018年12月1日中美最高領導在阿根廷舉行會晤,達成了“停止升級關税等貿易限制措施”的共識。

當下內外部環境依然嚴峻,市場通過兩次“政策託底”方迎來情緒好轉。3月16日劉副總理主持國務院金融穩定發展委員會召開專題會議,就宏觀經濟、房地產、中概股、平台經濟等熱點問題釋放諸多積極信號,然而上證在3023點短暫企穩後依然破位下行,導致下跌級別擴大,至4月27日最低跌至2863點;直到4月29日級別更高的中央政治局會議召開,在經濟發展等多領域再度釋放重大積極信號,市場情緒才得以好轉,上證指數重回3000點。與2018年底不同,本次市場通過兩次“政策託底”方迎來情緒好轉,背後是內外部環境嚴峻性的體現:對內宏觀經濟下行壓力仍存,全國疫情形勢依然嚴峻;對外俄烏戰局複雜,外溢效應仍然存在。兩次高層政策發聲對於市場影響不同,體現了當前市場的複雜性。

03 籌碼對比:完成市場上攻尚待時日

從籌碼分佈來看,市場殺跌後上方承阻較大,下方籌碼不足,完成市場上攻的籌碼準備仍需時日,也需做好打“拉鋸戰”的準備。

以2022年4月27日上證指數的籌碼分佈來看,全市場約有97%籌碼處於套牢狀態之中,市場進一步大幅下跌動能有限。但若以3100、3200、3300為限,則上方套牢籌碼分別佔比約為94%、88%和73%,這意味着市場完成一次性扶搖直上式的向上突破的概率微乎其微,因此我們認為當前市場微觀結構更趨於支撐市場維持“拉鋸戰”格局。

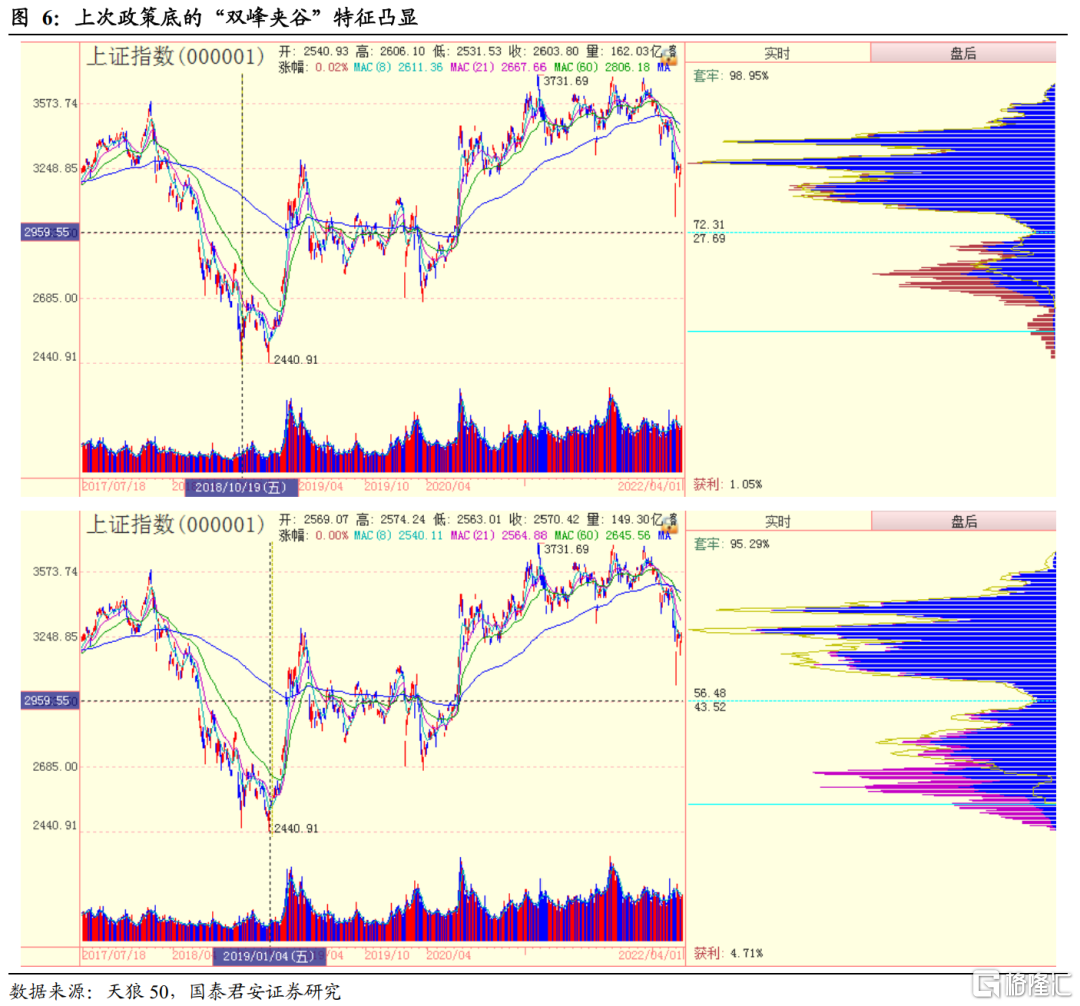

而如果觀察2018年10月19日和2019年1月4日的籌碼分佈則可以發現,在2018年指數下行的尾段時間內,整體市場呈現出越來越明顯的“雙峯夾谷”形態。如果以2018年急跌形成的籌碼谷點位2959為限,可以看到在3個月內,下方籌碼比重從最初的27%左右迅速提升2019年1月轉勢時的43%左右,根據微觀結構理論中的“存貨模型”,彼時大盤快速上攻已具備了有力的籌碼支撐。但當前底部籌碼僅3%左右,頂部籌碼需要至少1至2季度的時間消化,因此我們維持“拉鋸戰”格局的判斷。

04 機構持倉:基金重倉股困境制約指數快速上行

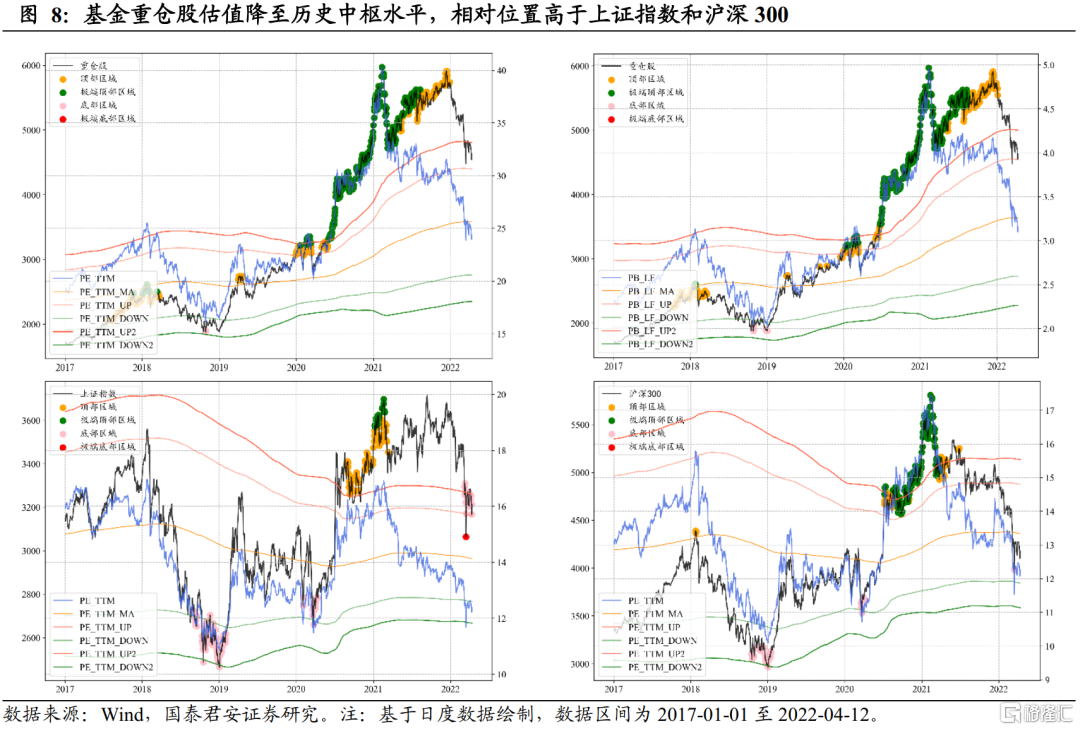

以茅台、寧德為代表的大盤股既是指數權重股,也是公募基金、北向資金等機構重倉持有的股票,其後續走勢決定了指數的走勢。我們在報吿《基金重倉股當前“三重困境”深度解析》中分析了當前基金重倉股面臨的估值困境、資金困境和趨勢困境,短期看 “三重困境”難以化解,機構重倉股趨勢未發生反轉,指數難以走出獨立上攻行情。

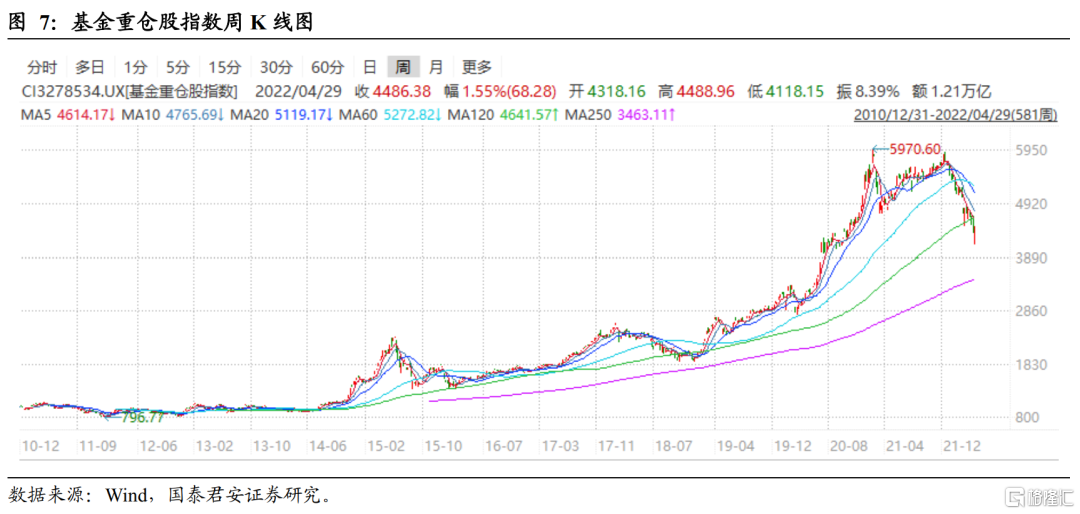

我們在2021年所有基金年報的前十大持倉股票中,選擇基金持有市值大於50億、持倉市值佔股票流通市值比例大於5%、且2019年以前上市的股票,作為基金重倉股研究對象(共227只),並根據流通股本加權生成“基金重倉股指數”(基期2011年1月1日,1000點)。基金重倉股指數在2021年2月10日達到最高5970.06點後暴跌。之後震盪反彈約3個季度,在2021年12月13日反彈至5913.40點,未突破前高,然後一路下跌至今。

基金重倉股面臨三重困境:

(1)分子、分母端共同惡化導致的估值困境。整體看基金重倉股的估值絕對值、相對值看仍遠高於市場平均水平。從DDM定價模型來看,分子端國內疫情爆發導致上市公司業績下行壓力增加;分母端美聯儲加息縮表加快、國內通脹水平上升導致實際利率提高,俄烏局勢惡化、宏觀經濟不確定性上升導致投資者風險偏好快速下降,投資者從過去的“向遠方看”轉為“向當前看”。

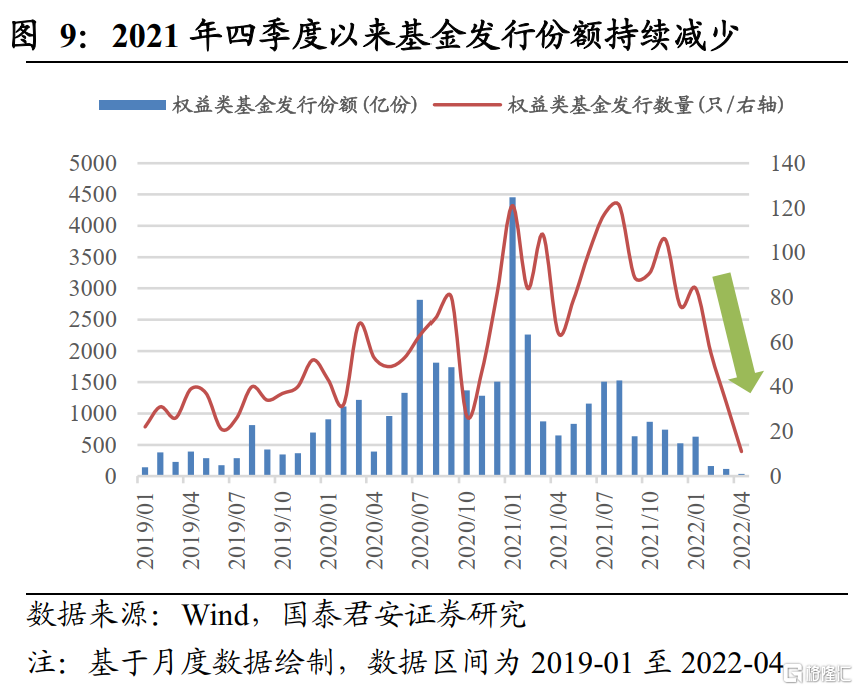

(2)承接資金不足導致的資金困境。一方面2022年以來公募基金髮行量鋭減,據統計2022年前三個月共發行權益類基金142只,規模僅805億,而2021年前3月發行數量313只,規模近7600億元;另一方面,與基金持股重合度較高的北向資金也轉為淨流出,2022年以來合計淨賣出180億元。

(3)趨勢線走壞後面臨的趨勢困境。從股票走勢看,截至4月29日,227只基金重倉股中,低於60日均線的股票有195只,低於120日均線有214只,分別佔比85.9% 和94.27%。多數重倉股周線趨勢線已被打破,股票調整級別將由周線變為月線級別,後續走勢將會越來越弱,調整中的反彈重心也會越來越低。

短期看,基金重倉股面臨的“三重困境”難以解決,除非(1)外部資金大幅流入,(2)風險偏好快速提升兩個條件成立。而結合當前境內外環境,一方面新發基金依然疲軟,國內經濟壓力增加疊加人民幣匯率貶值外資難以轉向大幅淨流入;另一方面俄烏衝突延續、國內疫情反覆拖累經濟導致風險偏好難以快速上升,前述兩個條件均不具備成立基礎。因此,我們認為基金重倉股的反轉難以一蹴而就,需要一段較長時間的消化,而沒有基金重倉股的反轉,指數難以走出獨立向上行情。因而從基金重倉股角度看,也需做好“拉鋸戰”的準備。

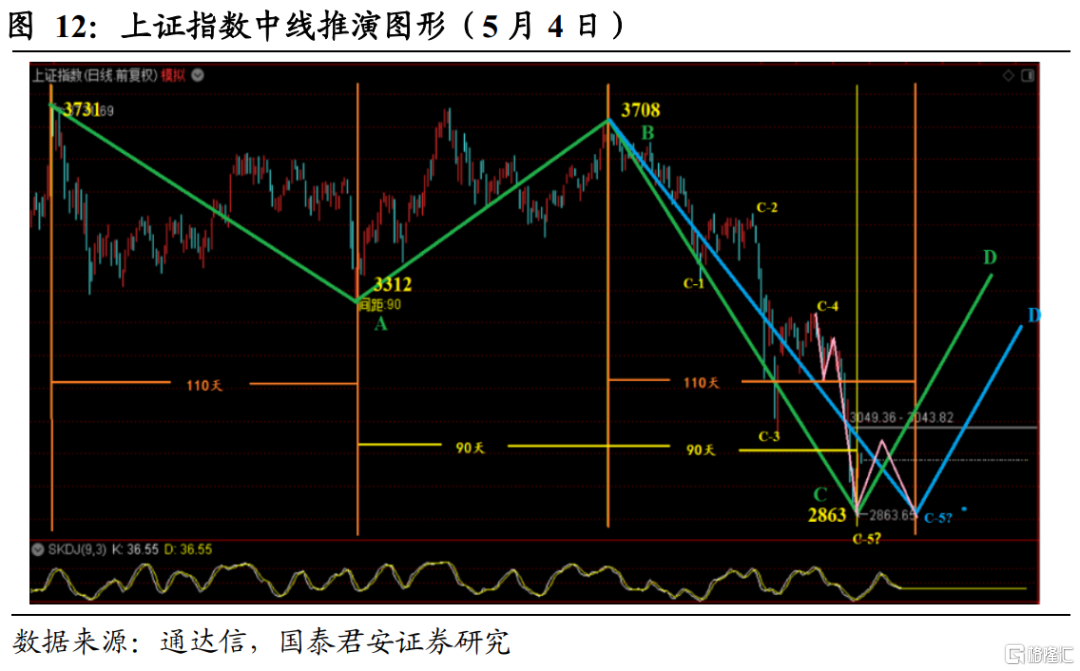

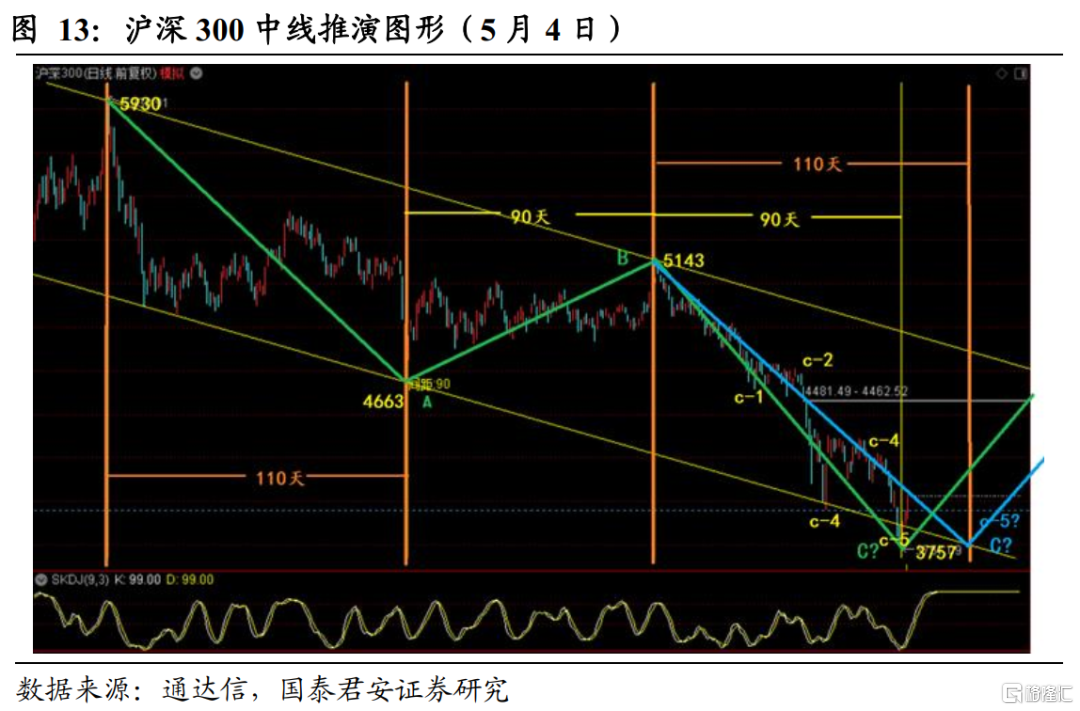

05 後市研判:長期趨勢向上,中期做好“拉鋸戰”準備

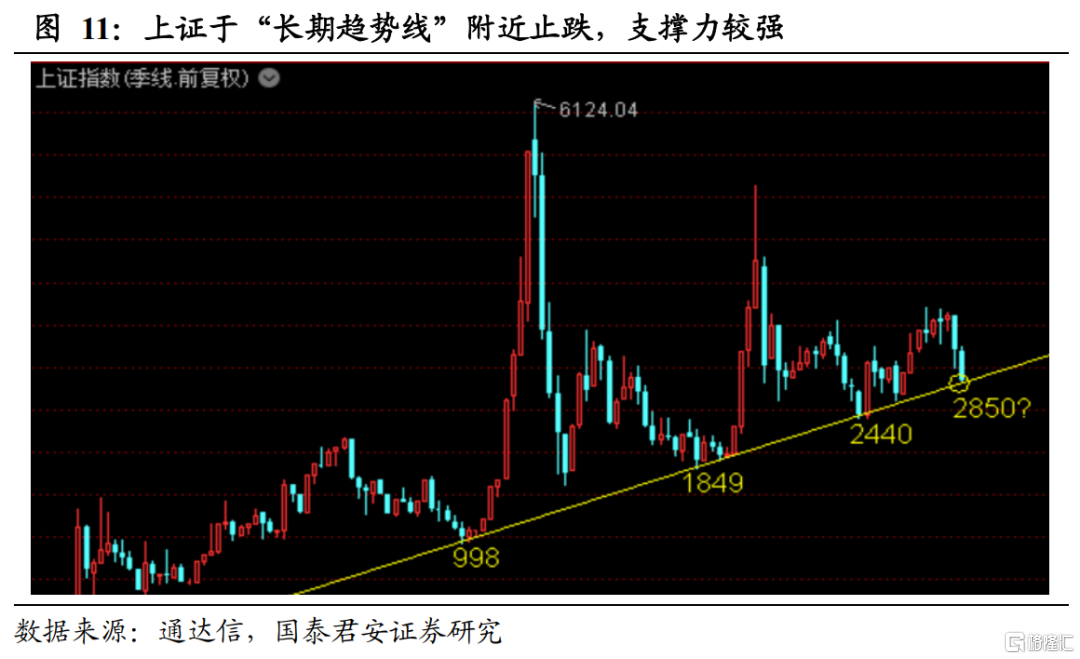

A股歷史上有重要的“長期趨勢線”。2005年股權分置改革後的低點998點,2013年“錢荒”後的低點1849點,2019年初“貿易戰+去槓桿”後的低點2440點,構成了A股歷史上的重要的“長期趨勢線”。

本輪市場下跌上證在“長期趨勢線”附近獲得強力支撐。目前長期趨勢線延伸位置約在2850點,4月中下旬以來,市場快速下跌,27日上證指數一度下探至2863點,在“長期趨勢線”附近得到強力支撐;4月29日政治局會議召開,釋放強烈穩增長信號,繼3月16日金穩委會議後再度確認“政策底”,市場快速反彈至3000點之上。我們認為,長期看中國經濟發展勢頭向好,股市“長期趨勢線”附近支撐力較強,要相信A股長期向上的趨勢。

中線仍存回踩整固需要。考慮到當前內外環境於我不利、政策落地存在時滯、上方套牢籌碼較多、基金重倉股面臨“三重困境”等不利因素,反彈之後仍有回踩整固的需要。

我們認為,大盤長期向上趨勢不改,但向上反攻難以“一蹴飛天”,A股的反擊戰不會是快速“V型反轉”。市場參與者應當以“拉鋸戰”的思維,做好充分的準備,對當前行情的複雜性保持清醒認識。

風險提示:Omicron影響超預期;經濟增速下滑超預期;宏觀政策趨松不及預期;中美關係緩和不及預期;海外市場波動加劇;量化模型基於歷史數據構建,而歷史規律存在失效風險。

More Content