本文来自格隆汇专栏:国泰君安证券研究,作者:廖静池、刘凯至、赵索

五月假期前指数企稳反弹,市场恐慌情绪得到一定缓解,但投资者对后续走势依然存在较大分歧。我们认为,从基本情况、政策环境、筹码对比和机构持仓等四个方面来看,当前市场虽无向下“入渊之虞”,但向上亦难“一蹴飞天”,因此本轮A股“反击战”不会是快速“V型反转”,市场参与者应当对当前行情的复杂性保持清醒认识,做好通过“拉锯战”获得最终胜利的准备。

01 基本情况:外生性问题更加难以解决

从内外环境来看,当前状态明显劣于2018年10月“政策底”后的市场寻底阶段。这意味着相比于当时,当前大盘不仅可能需要更多的空间,亦需要更多的时间来完成寻底整理过程。总体上看,2018年面临的基本环境是“去杠杆”+“贸易战”,主要是内生性问题,外生性压力有限;目前是“经济下行压力”+“疫情影响”+“俄乌战争”,内生性问题同样存在,但外生性问题更加难以解决。

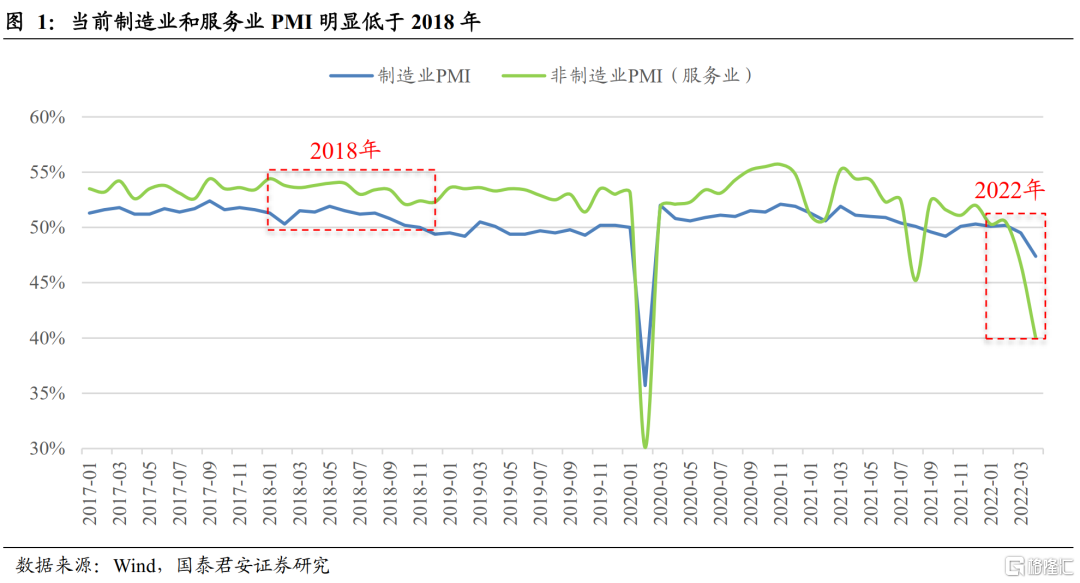

(1)疫情防控的相关影响有所反复:由于4月以来全国疫情出现了新的反复,防控形势陡然严峻,疫情对经济生产和居民消费的影响不降反升。而随着东南亚等地区的复工复产的开始,订单和产能外流对国内产业链的暂时和持续性的影响也日益显现。从PMI数据看,2018年制造业、服务业PMI基本都保持了繁荣区间,而当下制造业PMI已跌至荣枯线以下(4月为47.4%),服务业PMI更跌至40%。

(2)俄乌局势的溢出影响有所加剧:自俄罗斯2月24日宣布在顿巴斯地区进行特别军事行动以来,俄乌冲突已经持续2月有余。虽然美国和北约一再表示无意直接下场与俄军发生对抗,但自开战以来,俄美、俄欧的战略博弈的深度、广度和烈度都呈现了几何级数式地扩张。而鉴于当前国际政治关系格局,局部地缘政治危机通过大国利益关系的传导已在我国资本市场上有了明晰的表现。

(3)大宗商品的高位震荡有所延续:自俄乌开战以来,包括粮食、石油、有色在内的大宗商品虽然相较于阶段高点有所回落,但仍旧普遍高于开战之前的水平,而受制于下游需求疲软的制约,中游制造业受PPI挤压的窘境并未得到实质改变。

02 政策环境:两次“政策托底”方迎来情绪好转

在过去数年中,刘副总理曾经两次为A股发声:第一次是2018年10月19日,第二次是2022年3月16日。与2018年发声后即形成“政策底”不同,此次市场受制于上述内外部问题的叠加影响,3月16日金融委会议后依然破位下行,导致下跌级别扩大;直到4月29日政治局会议召开,市场通过两次“政策托底”方迎来情绪好转。这表明,与2018年相比,当前市场运行的复杂性更有过之。

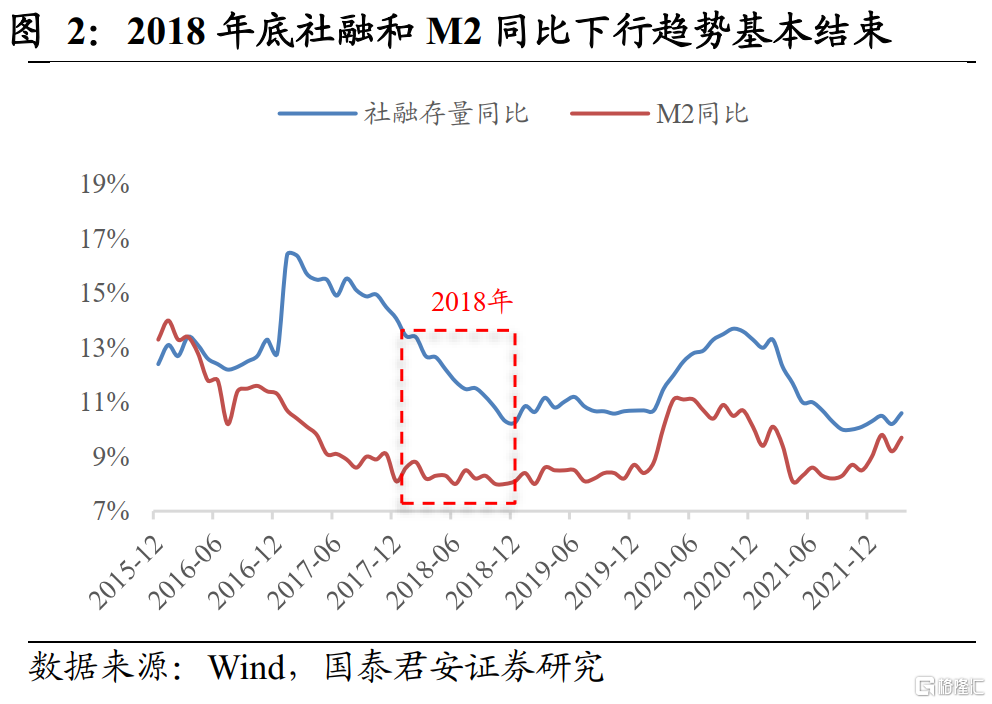

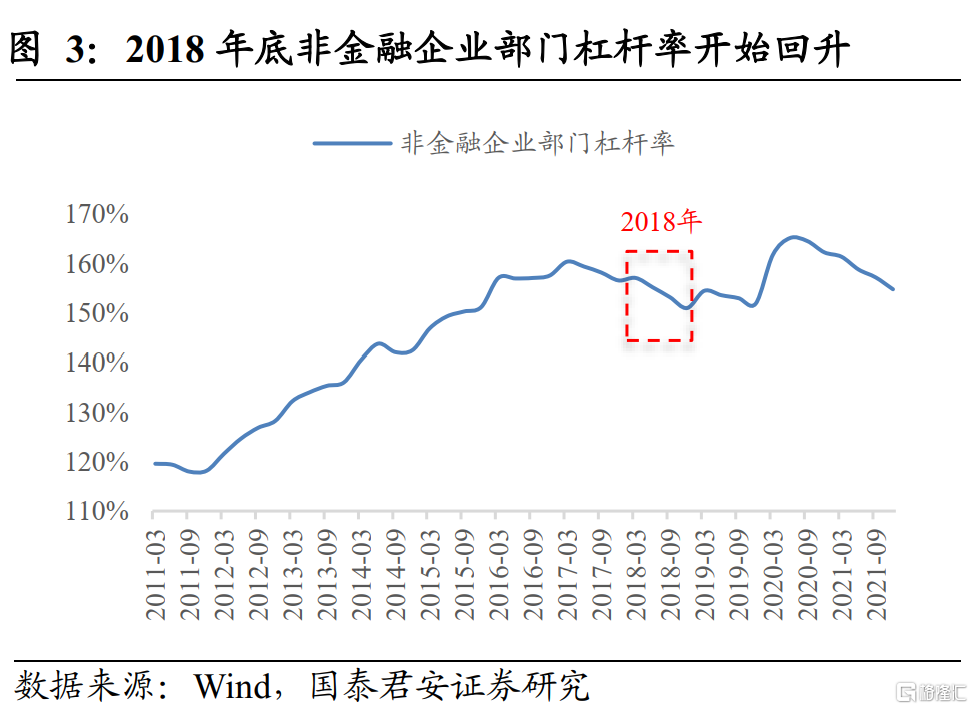

由于2018年底内外部矛盾改善,10月19日刘副总理发声后市场情绪就得到明显好转,市场基本企稳。2018年10月19日当天,刘副总理接受了人民日报的采访,就当时经济形势、股市波动、促进股市健康发展的政策、支持民营企业、“国进民退”等经济金融热点问题进行了逐一解答,向市场释放了积极信号,市场当天确认左底并出现了一轮为期1个月的反弹,上证指数由10月19日的2449点上涨至11月19日的最高2703点,涨幅10.3%,随后开始二次探底,并于1月4日正式确立彼轮熊市的“市场底”(2440点)。可以看到,在2018年10月19日刘副总理发声后,市场基本已止跌企稳,这得益于2018年底时市场内外部环境的改善:对内全面去杠杆政策开始边际调整,2018年底社融、M2同比下行趋势基本结束,非金融企业部门杠杆率经历2年下降后开始回升;对外历时一年的中美贸易战出现曙光,2018年12月1日中美最高领导在阿根廷举行会晤,达成了“停止升级关税等贸易限制措施”的共识。

当下内外部环境依然严峻,市场通过两次“政策托底”方迎来情绪好转。3月16日刘副总理主持国务院金融稳定发展委员会召开专题会议,就宏观经济、房地产、中概股、平台经济等热点问题释放诸多积极信号,然而上证在3023点短暂企稳后依然破位下行,导致下跌级别扩大,至4月27日最低跌至2863点;直到4月29日级别更高的中央政治局会议召开,在经济发展等多领域再度释放重大积极信号,市场情绪才得以好转,上证指数重回3000点。与2018年底不同,本次市场通过两次“政策托底”方迎来情绪好转,背后是内外部环境严峻性的体现:对内宏观经济下行压力仍存,全国疫情形势依然严峻;对外俄乌战局复杂,外溢效应仍然存在。两次高层政策发声对于市场影响不同,体现了当前市场的复杂性。

03 筹码对比:完成市场上攻尚待时日

从筹码分布来看,市场杀跌后上方承阻较大,下方筹码不足,完成市场上攻的筹码准备仍需时日,也需做好打“拉锯战”的准备。

以2022年4月27日上证指数的筹码分布来看,全市场约有97%筹码处于套牢状态之中,市场进一步大幅下跌动能有限。但若以3100、3200、3300为限,则上方套牢筹码分别占比约为94%、88%和73%,这意味着市场完成一次性扶摇直上式的向上突破的概率微乎其微,因此我们认为当前市场微观结构更趋于支撑市场维持“拉锯战”格局。

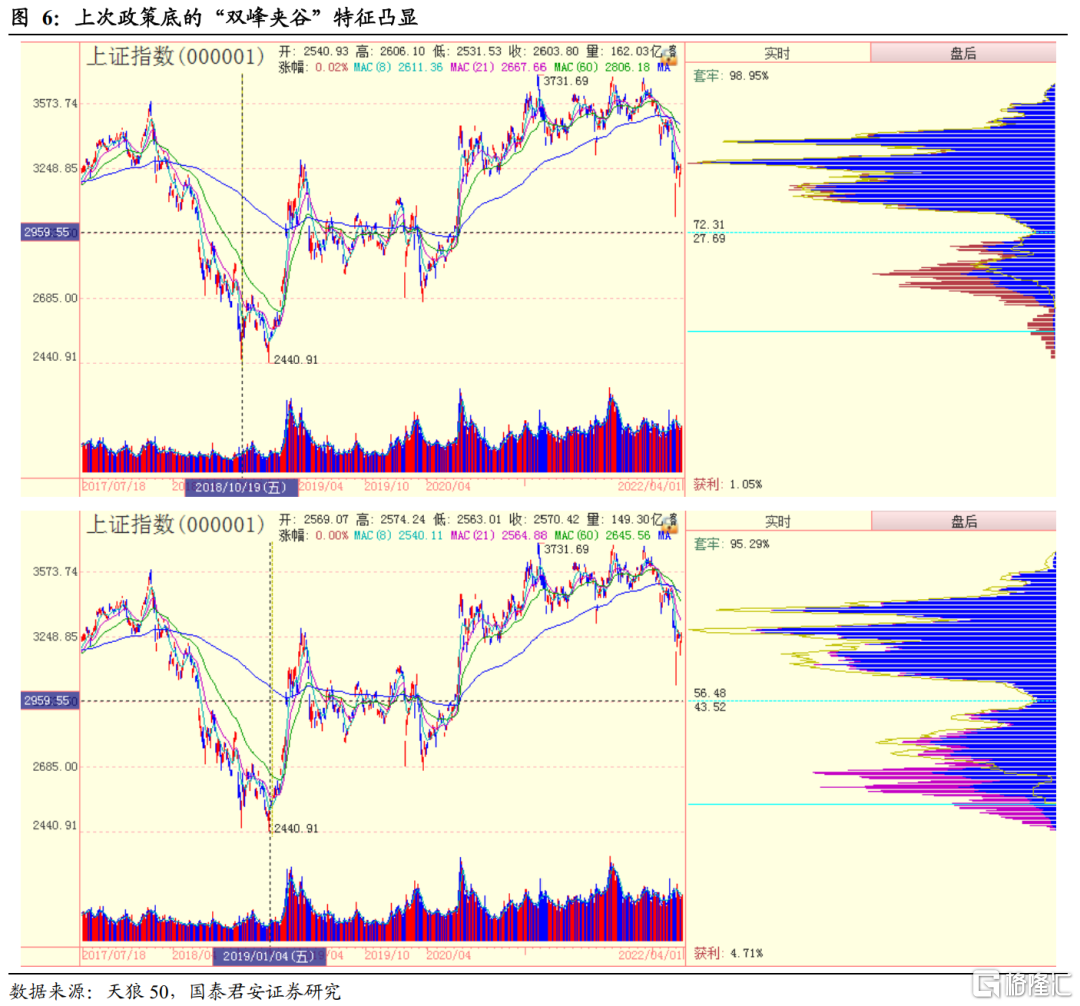

而如果观察2018年10月19日和2019年1月4日的筹码分布则可以发现,在2018年指数下行的尾段时间内,整体市场呈现出越来越明显的“双峰夹谷”形态。如果以2018年急跌形成的筹码谷点位2959为限,可以看到在3个月内,下方筹码比重从最初的27%左右迅速提升2019年1月转势时的43%左右,根据微观结构理论中的“存货模型”,彼时大盘快速上攻已具备了有力的筹码支撑。但当前底部筹码仅3%左右,顶部筹码需要至少1至2季度的时间消化,因此我们维持“拉锯战”格局的判断。

04 机构持仓:基金重仓股困境制约指数快速上行

以茅台、宁德为代表的大盘股既是指数权重股,也是公募基金、北向资金等机构重仓持有的股票,其后续走势决定了指数的走势。我们在报吿《基金重仓股当前“三重困境”深度解析》中分析了当前基金重仓股面临的估值困境、资金困境和趋势困境,短期看 “三重困境”难以化解,机构重仓股趋势未发生反转,指数难以走出独立上攻行情。

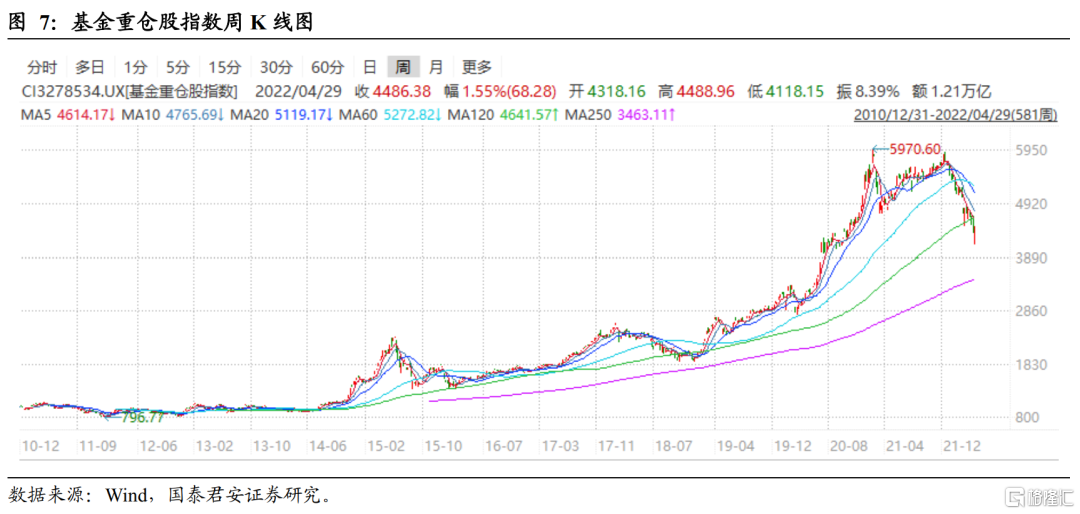

我们在2021年所有基金年报的前十大持仓股票中,选择基金持有市值大于50亿、持仓市值占股票流通市值比例大于5%、且2019年以前上市的股票,作为基金重仓股研究对象(共227只),并根据流通股本加权生成“基金重仓股指数”(基期2011年1月1日,1000点)。基金重仓股指数在2021年2月10日达到最高5970.06点后暴跌。之后震荡反弹约3个季度,在2021年12月13日反弹至5913.40点,未突破前高,然后一路下跌至今。

基金重仓股面临三重困境:

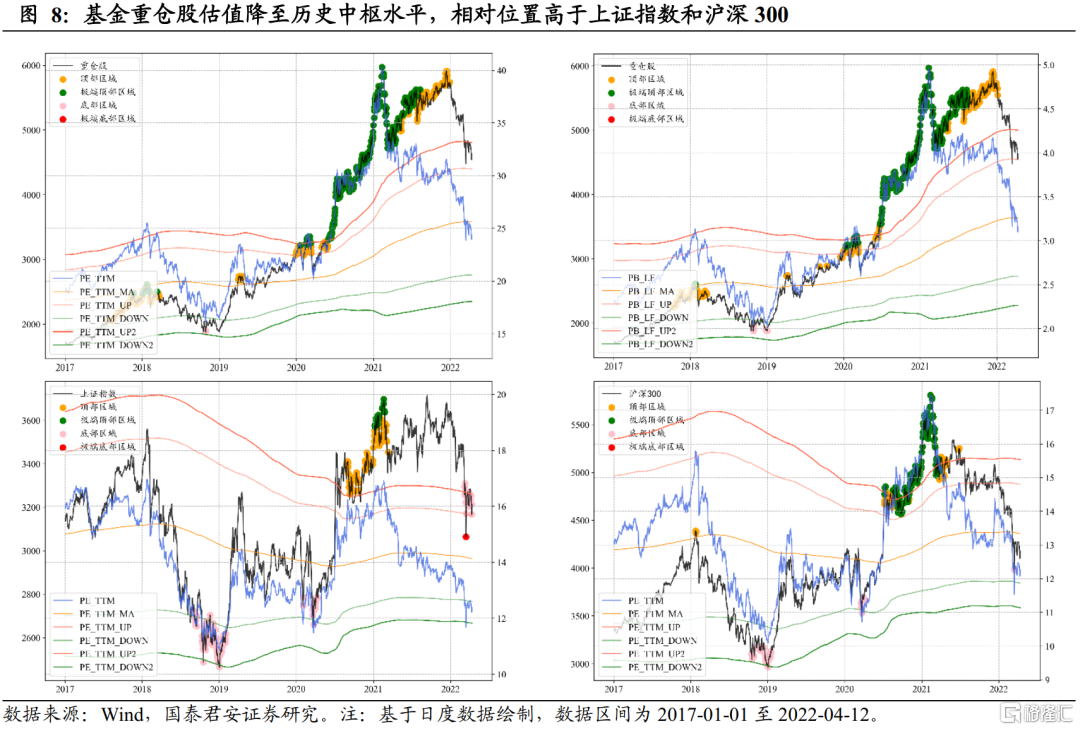

(1)分子、分母端共同恶化导致的估值困境。整体看基金重仓股的估值绝对值、相对值看仍远高于市场平均水平。从DDM定价模型来看,分子端国内疫情爆发导致上市公司业绩下行压力增加;分母端美联储加息缩表加快、国内通胀水平上升导致实际利率提高,俄乌局势恶化、宏观经济不确定性上升导致投资者风险偏好快速下降,投资者从过去的“向远方看”转为“向当前看”。

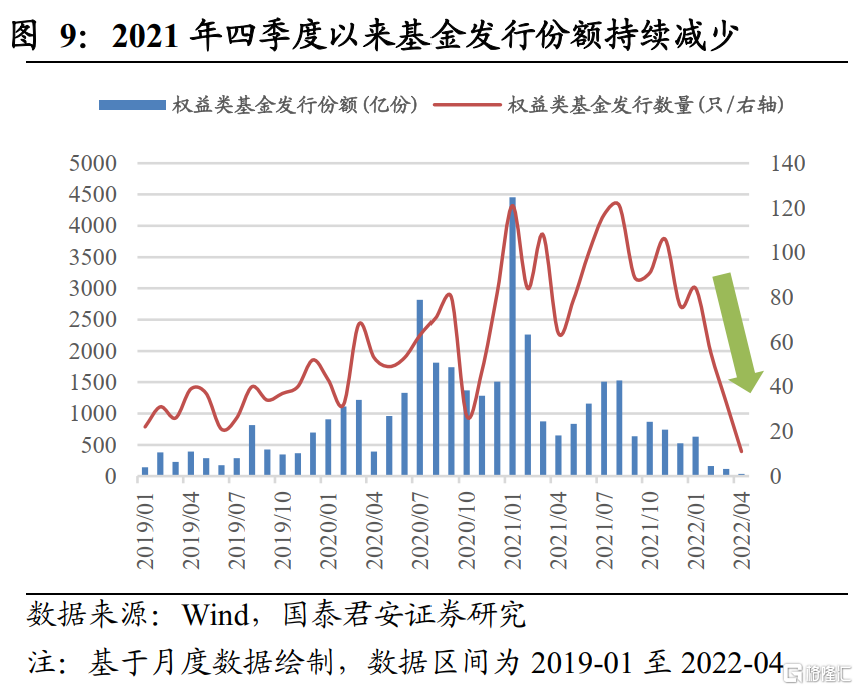

(2)承接资金不足导致的资金困境。一方面2022年以来公募基金发行量锐减,据统计2022年前三个月共发行权益类基金142只,规模仅805亿,而2021年前3月发行数量313只,规模近7600亿元;另一方面,与基金持股重合度较高的北向资金也转为净流出,2022年以来合计净卖出180亿元。

(3)趋势线走坏后面临的趋势困境。从股票走势看,截至4月29日,227只基金重仓股中,低于60日均线的股票有195只,低于120日均线有214只,分别占比85.9% 和94.27%。多数重仓股周线趋势线已被打破,股票调整级别将由周线变为月线级别,后续走势将会越来越弱,调整中的反弹重心也会越来越低。

短期看,基金重仓股面临的“三重困境”难以解决,除非(1)外部资金大幅流入,(2)风险偏好快速提升两个条件成立。而结合当前境内外环境,一方面新发基金依然疲软,国内经济压力增加叠加人民币汇率贬值外资难以转向大幅净流入;另一方面俄乌冲突延续、国内疫情反复拖累经济导致风险偏好难以快速上升,前述两个条件均不具备成立基础。因此,我们认为基金重仓股的反转难以一蹴而就,需要一段较长时间的消化,而没有基金重仓股的反转,指数难以走出独立向上行情。因而从基金重仓股角度看,也需做好“拉锯战”的准备。

05 后市研判:长期趋势向上,中期做好“拉锯战”准备

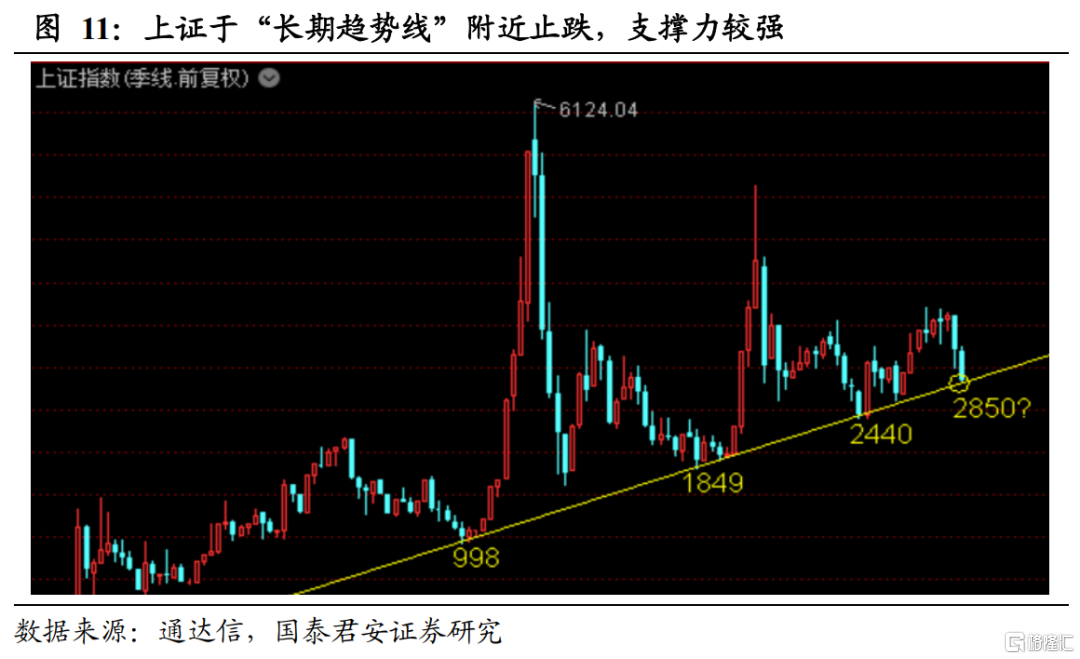

A股历史上有重要的“长期趋势线”。2005年股权分置改革后的低点998点,2013年“钱荒”后的低点1849点,2019年初“贸易战+去杠杆”后的低点2440点,构成了A股历史上的重要的“长期趋势线”。

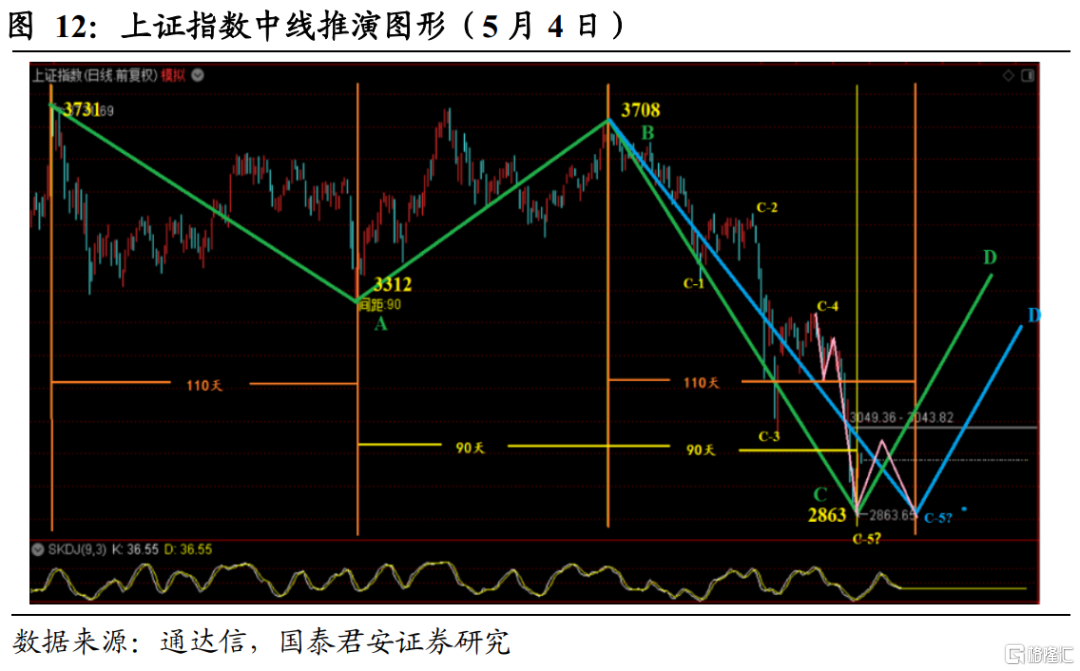

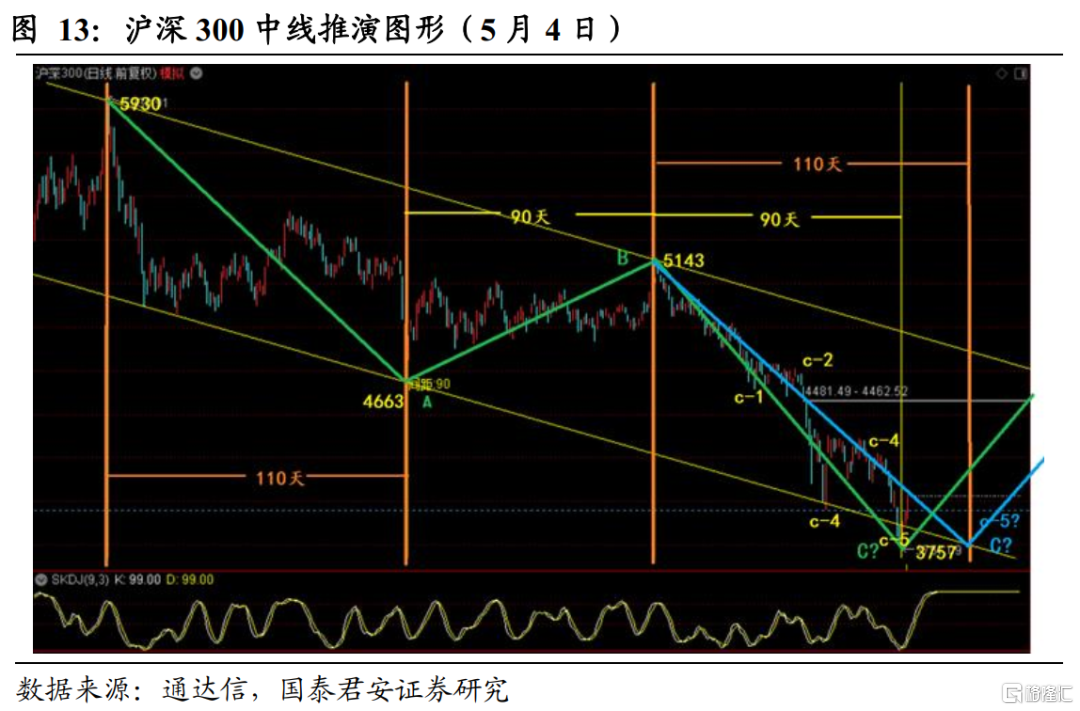

本轮市场下跌上证在“长期趋势线”附近获得强力支撑。目前长期趋势线延伸位置约在2850点,4月中下旬以来,市场快速下跌,27日上证指数一度下探至2863点,在“长期趋势线”附近得到强力支撑;4月29日政治局会议召开,释放强烈稳增长信号,继3月16日金稳委会议后再度确认“政策底”,市场快速反弹至3000点之上。我们认为,长期看中国经济发展势头向好,股市“长期趋势线”附近支撑力较强,要相信A股长期向上的趋势。

中线仍存回踩整固需要。考虑到当前内外环境于我不利、政策落地存在时滞、上方套牢筹码较多、基金重仓股面临“三重困境”等不利因素,反弹之后仍有回踩整固的需要。

我们认为,大盘长期向上趋势不改,但向上反攻难以“一蹴飞天”,A股的反击战不会是快速“V型反转”。市场参与者应当以“拉锯战”的思维,做好充分的准备,对当前行情的复杂性保持清醒认识。

风险提示:Omicron影响超预期;经济增速下滑超预期;宏观政策趋松不及预期;中美关系缓和不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。