本文來自格隆匯專欄:國泰君安證券研究,作者:劉揚、王大霽、王鶴

摘要

中長期/低頻行業輪動:配置農業和銀行。周線級別趨勢上,地產、交運、農業、建築、銀行趨勢表現較優。基本面角度,農業、社服、銀行、非銀等行業景氣預期和估值水平較匹配。綜合而言,農業和銀行同時滿足趨勢和基本面條件,相關行業指數在周線級別上跑贏大盤的概率更大,可作為中長線配置方向。上述結論背後的邏輯可用豬週期困境反轉預期和穩增長政策發力預期簡要概括。

中短期/中頻行業輪動:消費系反彈,煤炭存隱憂。日線級別趨勢方面,過去15個交易日最優行業組合中消費風格佔據主導,其趨勢級別從上期雙週報中的“短期”升級為“中短期”;煤炭仍在最優組合中但權重減半。基本面角度,過去兩週大部分行業業績預期出現下修,僅有色、煤炭、電新預期改善。綜合來看,中短期沒有行業完全滿足趨勢面和基本面共振。雖然煤炭業績預期邊際改善,且在最優組合之中有一席之地,但是其佔比已邊際降低,建議原倉持有,謹慎追高。消費行業的良好趨勢並不能以業績預期改善來解釋,由於缺乏基本面共振,消費風格趨勢整體向上再次升級的可能性比較小。其中食飲和家電的業績預期受疫情負面影響不大,因此雖無共振,但背離程度較低,可適當把握其反彈機會。

短期/高頻行業輪動:交易疫情拐點和限購放鬆。60分鐘級別趨勢方面,線下消費和地產消費相關行業表現突出。儘管在不利因素影響下,上述行業業績展望仍偏負面,但投資者情緒的邊際好轉已催動估值企穩反彈。鑑於疫情拐點逐步明確和各地政府為地產鬆綁的邏輯有望隨時間不斷加強,短線趨勢理應有一定持續性,可適當關注其投資機會。

風險提示:地緣衝突失控;通脹失控;疫情失控

01

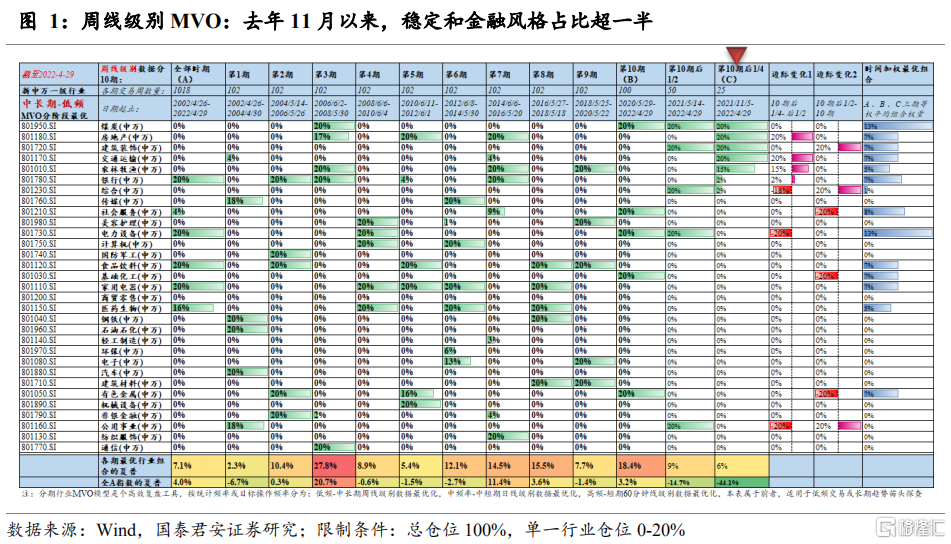

中長期/低頻行業輪動:配置農業和銀行

周線級別趨勢上,地產、交運、農業、建築、銀行趨勢表現較優。中期基本面角度,農業、社服、銀行、非銀等行業景氣度預期和估值水平較匹配。綜合而言,農業和銀行同時滿足趨勢和基本面條件,相關行業指數在周線級別上跑贏大盤的概率更大,可作為中期配置首選。上述結論背後的邏輯可用豬週期困境反轉預期和穩增長政策發力預期簡要概括。

1.1.趨勢角度:關注地產、建築、交運、農業、銀行

將過去20多年周度交易數據均勻分為10段,利用MVO模型工具從收益率、波動率和相關性係數三個維度進行組合式、分階段覆盤,使我們比較直觀地看到各時期的優勢行業及其演變規律。

優先關注第10期的後1/4階段(即2021年11月至今,下表中倒數第四列),該階段最優組合包括7個行業:煤炭、地產、建築、交運、農業、銀行、綜合;其中4/7屬於穩定或金融風格。

邊際變化上,地產、交運、農業、建築、銀行存在比重增加的現象。

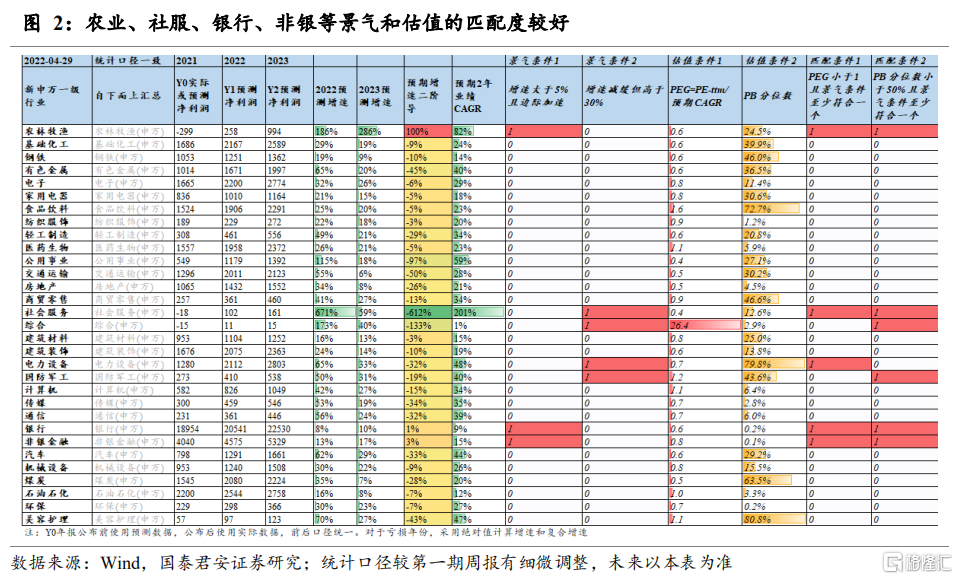

1.2.基本面角度:農業、社服、銀行和非銀匹配度高

中長期趨勢形成的背後一般都有基本面邏輯的有力支撐,且趨勢的拐點相較於基本面拐點往往具有領先性。基本面的概念很寬泛,簡便起見,我們參考股票價格P=EPS*PE的最簡定價框架,重點考察景氣度和估值兩方面問題。

景氣度方面,我們採取自下而上的統計方式,即按最新申萬一級行業分類彙總了有研究覆蓋的所有A股上市公司未來兩年一致預期的業績複合增速(CAGR),作為行業景氣度的同步指標。由於2021年業績基數低,農業和社服未來兩年CAGR較高,屬於困境反轉。其中農業的反轉邏輯在於當前過低的豬糧比(低於5:1)正加速行業產能去化,主流預期本輪豬週期拐點有望在三季度到來。社服行業的業績和居民線下消費(餐飲住宿旅遊等)增速密切相關,過去兩年疫情反反覆覆壓制了線下消費的能力和意願,未來隨着變異病毒致死率的降低和防疫策略更加科學成熟,線下消費的確存在困境反轉可能。

景氣度偏好方面,首先假設部分投資者對於2022-2023年業績增長邊際加速且2023年業績增速高於5%的行業感興趣——例如農業、銀行、非銀等。同時假設部分投資者對於2023年業績增速下滑但絕對值超過30%的行業也感興趣——如社服、軍工、電新等行業。

估值方面,以一致預期對應的PEG和PB十年曆史分位數作為估值水平的主要指標,以PEG小於1或PB分位數低於50%作為估值壓力較小的門檻條件。

對景氣和估值進行匹配,可以發現農業、社服、銀行、非銀等行業同時滿足景氣度較高和估值較低兩方面條件,未來市值潛力較大。

綜上,農業和銀行兩個行業滿足趨勢和基本面共振要求,相關行業指數在周線級別上跑贏大盤的概率更高,可作為中期配置首選。上述結論背後的邏輯可用豬週期困境反轉預期和穩增長政策發力預期簡要概括。

02

中短期/中頻行業輪動:消費系反彈,煤炭存隱憂

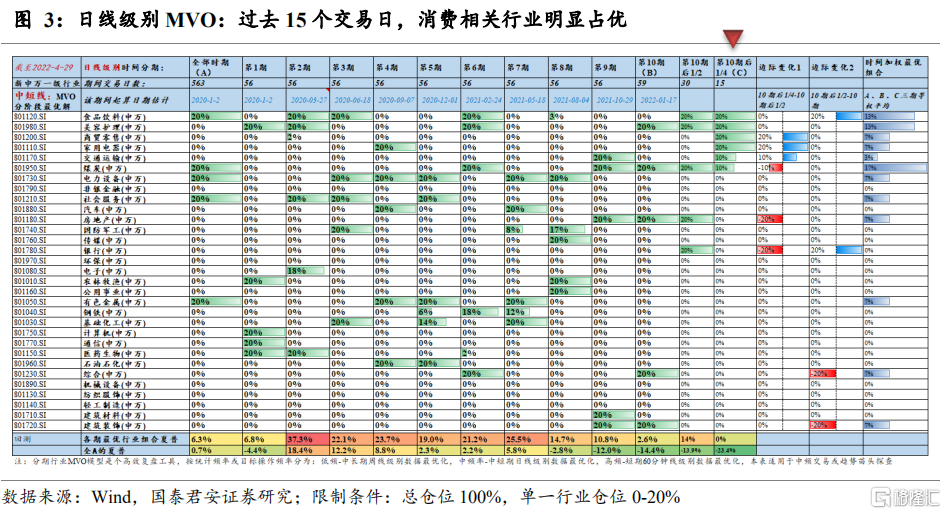

日線級別趨勢方面,過去15個交易日最優行業組合中消費風格佔據主導,其趨勢級別從上期雙週報中的“短期”升級為“中短期”,煤炭仍在最優組合中但權重減半。基本面角度,過去兩週大部分行業業績預期出現下修,僅有色、煤炭、電新預期改善。綜合來看,中短期沒有行業完全滿足趨勢面和基本面共振。雖然煤炭業績預期邊際改善,且在最優組合之中有一席之地,但是其最新組合佔比已邊際降低,可原倉持有,謹慎追高。消費行業的良好趨勢並不能以業績預期改善解釋,由於缺乏業績方面的共振,消費風格趨勢整體向上升級的可能性比較小。其中食飲和家電的業績預期受疫情負面影響不大,因此雖無共振,但背離程度較低,可適當把握其反彈機會。

2.1.趨勢角度:多個消費風格行業中短期表現優秀

將2020年以來日度交易數據均勻分為10個時間階段,同樣利用MVO模型工具進行組合式分階段覆盤,回顧各階段綜合最優行業配置方案,分析邊際變化規律。

第10期後1/4時間中(過去15個交易日,下表中倒數第四列)的最優行業組合包括:食飲、美護、商貿、家電、交運、煤炭,其中消費風格佔據主導。邊際變化方面也可以看出,消費風格行業,尤其是線下消費相關行業比例提升,如交運、商貿等。煤炭目前依然處於最優組合之中,不過其佔比已從20%下降為10%(第10期的後1/4相比第10期整體)。

上期行業輪動雙週報中(《中長期農業,中短期煤炭和銀行,短期食飲反彈——行業輪動雙週報2022年第1期》,20220415),我們提示食飲等消費行業60分鐘級別趨勢的形成和可能的邏輯。目前看上述趨勢似乎已從“短期”順利升級為“中短期”。關於其持續性的判斷,還需考察基本面的支撐強度。

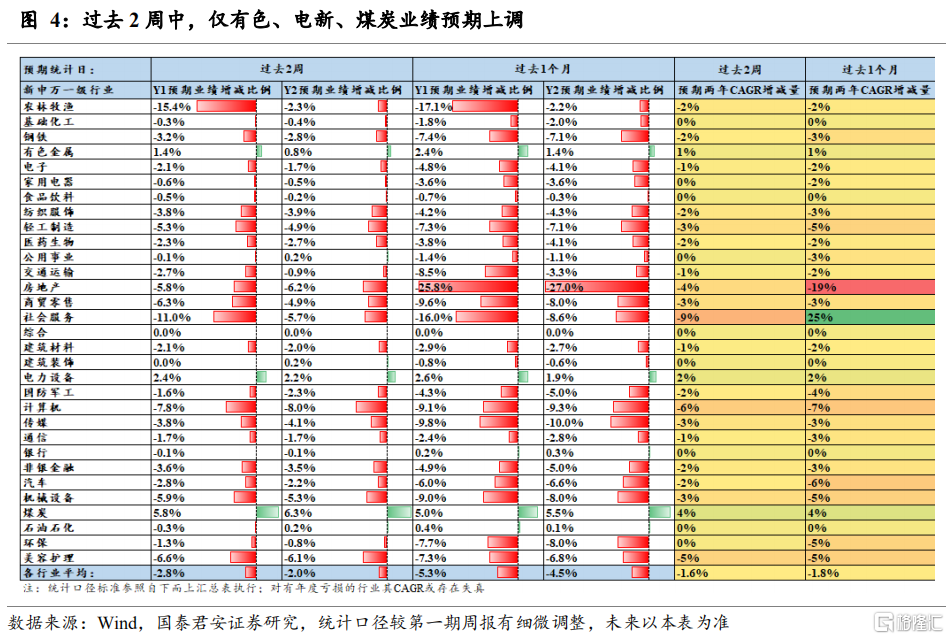

2.2.基本面角度:僅煤炭、有色、電新業績預期改善

相較於中長期趨勢,中短期趨勢的形成原因更為複雜。在眾多影響因子中,行業景氣度預期的邊際變化無疑是最重要的一個。經驗上,某個行業中短期趨勢走好往往同步(或略領先)於市場上調其景氣度預期;同樣,那些景氣預期不斷改善的行業,其指數上行趨勢也往往更有持續性。

過去兩週既是年報披露的高峯期也是全國疫情的高峯期,各行業業績預期經歷了較大波動,大部分行業業績預期出現下修。綜合而言,預期下修比較明顯的行業有農業、社服、商貿、鋼鐵、地產、計算機、非銀、輕工等。僅有色、煤炭、電新業績預期出現改善。家電、銀行、食飲、公用、建築等行業的變化不明顯。

綜合來看,沒有行業完全滿足中短期趨勢面和基本面共振。雖然煤炭業績預期邊際改善,且在最優組合之中有一席之地,但是其最新組合佔比已邊際降低,建議原倉持有,謹慎追高。消費行業的良好趨勢並不能以業績預期改善解釋。由於缺乏基本面共振,消費風格整體趨勢繼續升級的可能性較小。食飲和家電業績預期受疫情影響較小,基本面和趨勢面雖無共振,但背離程度較輕,可把握反彈機會。

03

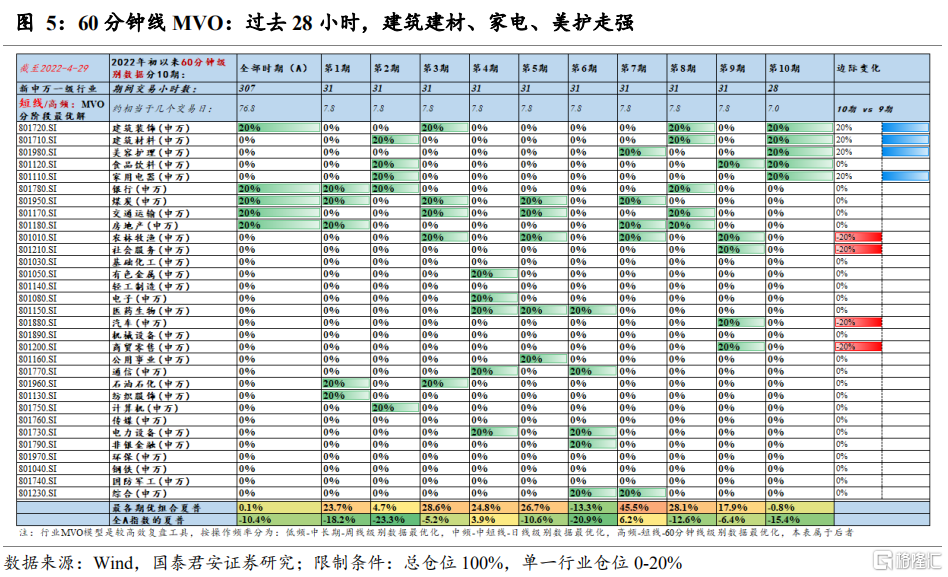

短期/高頻行業輪動:交易疫情拐點和限購放鬆

60分鐘級別趨勢方面,線下消費和地產消費相關行業表現突出。儘管在不利因素影響下,上述行業業績展望偏負面,但情緒邊際好轉已催化估值率先反彈。鑑於疫情拐點逐步明確和各地鬆綁地產政策的邏輯有望不斷加強,短線趨勢或有一定持續性,可適當關注其投資機會。

3.1.趨勢角度:線下消費和地產消費相關板塊走好

將年初以來的60分鐘級別交易數據均勻分為10段,再次利用MVO模型工具進行組合式分階段覆盤。短期的趨勢信號通常敏感性有餘但穩定性不足,我們將短期模型權重的高頻變化視為對某些新出現的基本面邏輯的提示信號。實踐中,很多相對長期的邏輯在早期萌芽階段就會被短期模型敏鋭地捕捉到,難點是在於預判該邏輯的影響級別。

第10期共有28個交易小時(對應7個交易日,下表中倒數第二列),該階段最優行業組合包括:建材、建築、食飲、家電、美護共五個,其中消費類行業佔比超一半,地產相關行業佔比也超一半。

最新權重相比前一期(第9期)變化較大,僅食飲行業的短線趨勢具有一定持續性。不同級別趨勢對比分析的話,食飲、家電、美護同時滿足短線和中短線趨勢良好的要求。

至於投資者關注度較高的科技類板塊,電新和軍工行業近日開始超跌反彈,但目前數據尚不足以改變第10期模型最優解,建議繼續觀察。

3.2.基本面角度:疫情拐點確認和地產限購放鬆進行時

短期的市場波動較難用財務數據來解釋,它更多反映的是投資者情緒的變化。任何可以顯著影響DDM模型分子或分母端的信息衝擊(公開信息或非對稱信息)都會引發投資者情緒波動。相比標準化的財務指標分析,基於事件的定性分析在此更為適用。

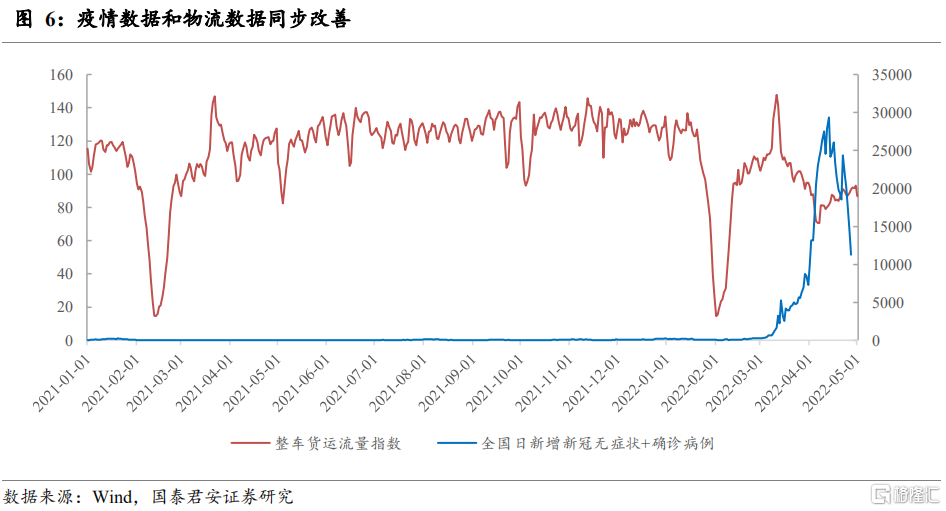

短線行情走勢和業績預期邊際變化關係不大,更多是估值對情緒的直接反映。一方面,四月底時上海日新增新冠確診和無症狀人數已降至8000以下,而北京防疫措施也頗為有效,全國物流指標正在震盪恢復,投資者對線下消費極悲觀的情緒有所緩解(體現在食飲、美護上);另一方面,4月29日政治局會議明確“支持各地從當地實際出發完善房地產政策”,當天瀋陽宣佈全面放開限購,成為第一個取消“限購令”的二線城市。今年以來已有超過80個城市發佈地產鬆綁政策以穩定當地經濟,地產鏈相關行業投資情緒得到提振(如建材、家電)。

總體而言,儘管消費和地產相關行業的業績預期尚未改善,但投資者情緒已經率先好轉。鑑於其背後的邏輯有望不斷加強,短線趨勢或有一定持續性,可適當關注投資機會。

More Content