本文来自格隆汇专栏:国泰君安证券研究,作者:刘扬、王大霁、王鹤

摘要

中长期/低频行业轮动:配置农业和银行。周线级别趋势上,地产、交运、农业、建筑、银行趋势表现较优。基本面角度,农业、社服、银行、非银等行业景气预期和估值水平较匹配。综合而言,农业和银行同时满足趋势和基本面条件,相关行业指数在周线级别上跑赢大盘的概率更大,可作为中长线配置方向。上述结论背后的逻辑可用猪周期困境反转预期和稳增长政策发力预期简要概括。

中短期/中频行业轮动:消费系反弹,煤炭存隐忧。日线级别趋势方面,过去15个交易日最优行业组合中消费风格占据主导,其趋势级别从上期双周报中的“短期”升级为“中短期”;煤炭仍在最优组合中但权重减半。基本面角度,过去两周大部分行业业绩预期出现下修,仅有色、煤炭、电新预期改善。综合来看,中短期没有行业完全满足趋势面和基本面共振。虽然煤炭业绩预期边际改善,且在最优组合之中有一席之地,但是其占比已边际降低,建议原仓持有,谨慎追高。消费行业的良好趋势并不能以业绩预期改善来解释,由于缺乏基本面共振,消费风格趋势整体向上再次升级的可能性比较小。其中食饮和家电的业绩预期受疫情负面影响不大,因此虽无共振,但背离程度较低,可适当把握其反弹机会。

短期/高频行业轮动:交易疫情拐点和限购放松。60分钟级别趋势方面,线下消费和地产消费相关行业表现突出。尽管在不利因素影响下,上述行业业绩展望仍偏负面,但投资者情绪的边际好转已催动估值企稳反弹。鉴于疫情拐点逐步明确和各地政府为地产松绑的逻辑有望随时间不断加强,短线趋势理应有一定持续性,可适当关注其投资机会。

风险提示:地缘冲突失控;通胀失控;疫情失控

01

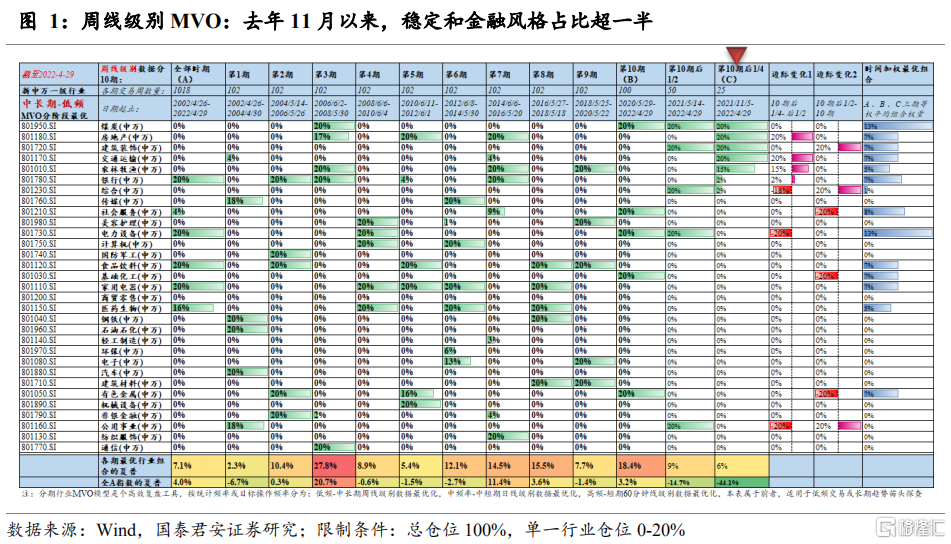

中长期/低频行业轮动:配置农业和银行

周线级别趋势上,地产、交运、农业、建筑、银行趋势表现较优。中期基本面角度,农业、社服、银行、非银等行业景气度预期和估值水平较匹配。综合而言,农业和银行同时满足趋势和基本面条件,相关行业指数在周线级别上跑赢大盘的概率更大,可作为中期配置首选。上述结论背后的逻辑可用猪周期困境反转预期和稳增长政策发力预期简要概括。

1.1.趋势角度:关注地产、建筑、交运、农业、银行

将过去20多年周度交易数据均匀分为10段,利用MVO模型工具从收益率、波动率和相关性系数三个维度进行组合式、分阶段覆盘,使我们比较直观地看到各时期的优势行业及其演变规律。

优先关注第10期的后1/4阶段(即2021年11月至今,下表中倒数第四列),该阶段最优组合包括7个行业:煤炭、地产、建筑、交运、农业、银行、综合;其中4/7属于稳定或金融风格。

边际变化上,地产、交运、农业、建筑、银行存在比重增加的现象。

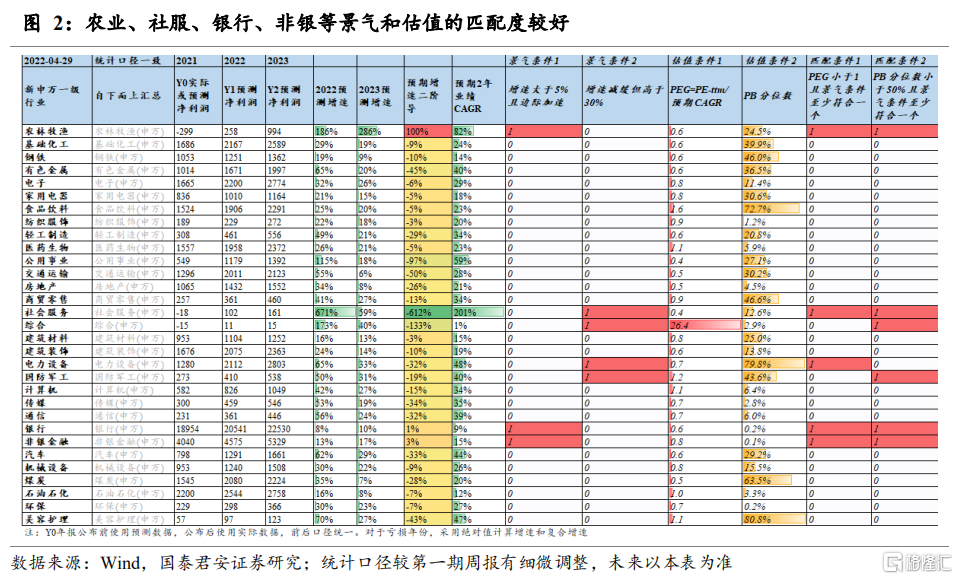

1.2.基本面角度:农业、社服、银行和非银匹配度高

中长期趋势形成的背后一般都有基本面逻辑的有力支撑,且趋势的拐点相较于基本面拐点往往具有领先性。基本面的概念很宽泛,简便起见,我们参考股票价格P=EPS*PE的最简定价框架,重点考察景气度和估值两方面问题。

景气度方面,我们采取自下而上的统计方式,即按最新申万一级行业分类汇总了有研究覆盖的所有A股上市公司未来两年一致预期的业绩复合增速(CAGR),作为行业景气度的同步指标。由于2021年业绩基数低,农业和社服未来两年CAGR较高,属于困境反转。其中农业的反转逻辑在于当前过低的猪粮比(低于5:1)正加速行业产能去化,主流预期本轮猪周期拐点有望在三季度到来。社服行业的业绩和居民线下消费(餐饮住宿旅游等)增速密切相关,过去两年疫情反反复复压制了线下消费的能力和意愿,未来随着变异病毒致死率的降低和防疫策略更加科学成熟,线下消费的确存在困境反转可能。

景气度偏好方面,首先假设部分投资者对于2022-2023年业绩增长边际加速且2023年业绩增速高于5%的行业感兴趣——例如农业、银行、非银等。同时假设部分投资者对于2023年业绩增速下滑但绝对值超过30%的行业也感兴趣——如社服、军工、电新等行业。

估值方面,以一致预期对应的PEG和PB十年历史分位数作为估值水平的主要指标,以PEG小于1或PB分位数低于50%作为估值压力较小的门槛条件。

对景气和估值进行匹配,可以发现农业、社服、银行、非银等行业同时满足景气度较高和估值较低两方面条件,未来市值潜力较大。

综上,农业和银行两个行业满足趋势和基本面共振要求,相关行业指数在周线级别上跑赢大盘的概率更高,可作为中期配置首选。上述结论背后的逻辑可用猪周期困境反转预期和稳增长政策发力预期简要概括。

02

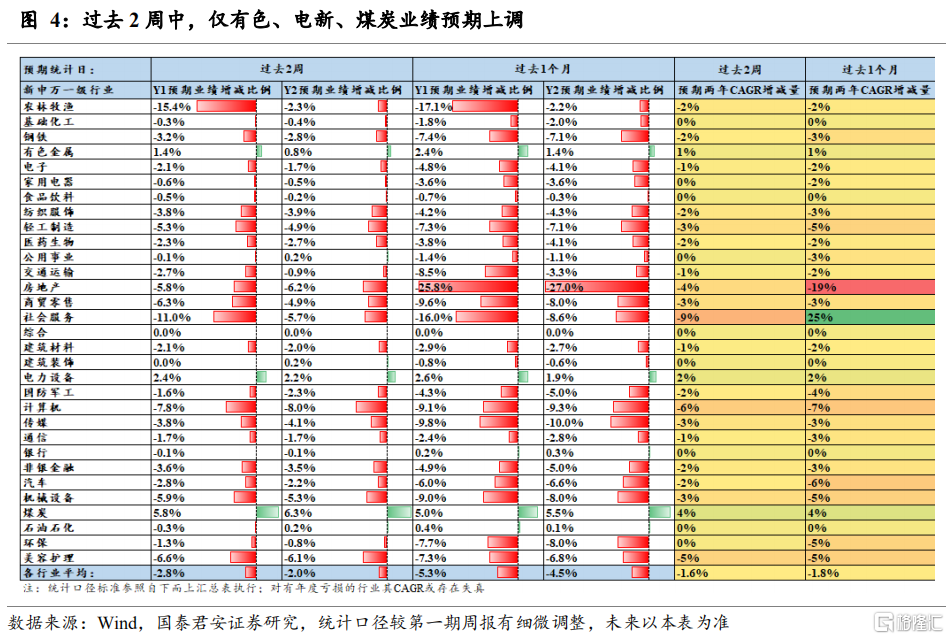

中短期/中频行业轮动:消费系反弹,煤炭存隐忧

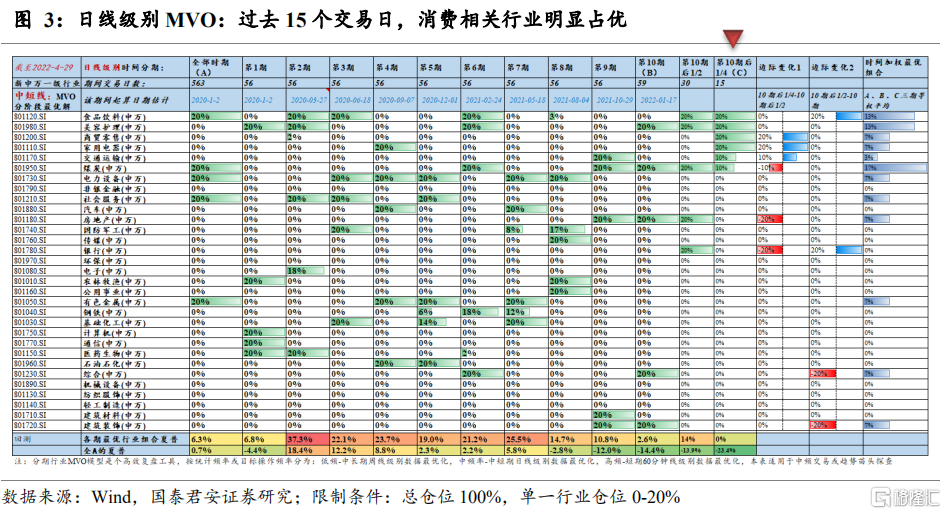

日线级别趋势方面,过去15个交易日最优行业组合中消费风格占据主导,其趋势级别从上期双周报中的“短期”升级为“中短期”,煤炭仍在最优组合中但权重减半。基本面角度,过去两周大部分行业业绩预期出现下修,仅有色、煤炭、电新预期改善。综合来看,中短期没有行业完全满足趋势面和基本面共振。虽然煤炭业绩预期边际改善,且在最优组合之中有一席之地,但是其最新组合占比已边际降低,可原仓持有,谨慎追高。消费行业的良好趋势并不能以业绩预期改善解释,由于缺乏业绩方面的共振,消费风格趋势整体向上升级的可能性比较小。其中食饮和家电的业绩预期受疫情负面影响不大,因此虽无共振,但背离程度较低,可适当把握其反弹机会。

2.1.趋势角度:多个消费风格行业中短期表现优秀

将2020年以来日度交易数据均匀分为10个时间阶段,同样利用MVO模型工具进行组合式分阶段覆盘,回顾各阶段综合最优行业配置方案,分析边际变化规律。

第10期后1/4时间中(过去15个交易日,下表中倒数第四列)的最优行业组合包括:食饮、美护、商贸、家电、交运、煤炭,其中消费风格占据主导。边际变化方面也可以看出,消费风格行业,尤其是线下消费相关行业比例提升,如交运、商贸等。煤炭目前依然处于最优组合之中,不过其占比已从20%下降为10%(第10期的后1/4相比第10期整体)。

上期行业轮动双周报中(《中长期农业,中短期煤炭和银行,短期食饮反弹——行业轮动双周报2022年第1期》,20220415),我们提示食饮等消费行业60分钟级别趋势的形成和可能的逻辑。目前看上述趋势似乎已从“短期”顺利升级为“中短期”。关于其持续性的判断,还需考察基本面的支撑强度。

2.2.基本面角度:仅煤炭、有色、电新业绩预期改善

相较于中长期趋势,中短期趋势的形成原因更为复杂。在众多影响因子中,行业景气度预期的边际变化无疑是最重要的一个。经验上,某个行业中短期趋势走好往往同步(或略领先)于市场上调其景气度预期;同样,那些景气预期不断改善的行业,其指数上行趋势也往往更有持续性。

过去两周既是年报披露的高峰期也是全国疫情的高峰期,各行业业绩预期经历了较大波动,大部分行业业绩预期出现下修。综合而言,预期下修比较明显的行业有农业、社服、商贸、钢铁、地产、计算机、非银、轻工等。仅有色、煤炭、电新业绩预期出现改善。家电、银行、食饮、公用、建筑等行业的变化不明显。

综合来看,没有行业完全满足中短期趋势面和基本面共振。虽然煤炭业绩预期边际改善,且在最优组合之中有一席之地,但是其最新组合占比已边际降低,建议原仓持有,谨慎追高。消费行业的良好趋势并不能以业绩预期改善解释。由于缺乏基本面共振,消费风格整体趋势继续升级的可能性较小。食饮和家电业绩预期受疫情影响较小,基本面和趋势面虽无共振,但背离程度较轻,可把握反弹机会。

03

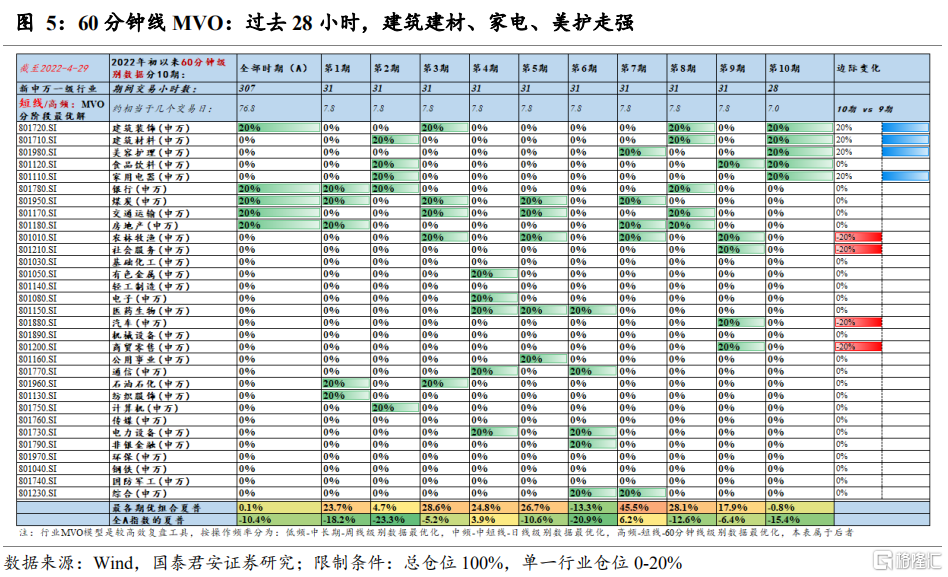

短期/高频行业轮动:交易疫情拐点和限购放松

60分钟级别趋势方面,线下消费和地产消费相关行业表现突出。尽管在不利因素影响下,上述行业业绩展望偏负面,但情绪边际好转已催化估值率先反弹。鉴于疫情拐点逐步明确和各地松绑地产政策的逻辑有望不断加强,短线趋势或有一定持续性,可适当关注其投资机会。

3.1.趋势角度:线下消费和地产消费相关板块走好

将年初以来的60分钟级别交易数据均匀分为10段,再次利用MVO模型工具进行组合式分阶段覆盘。短期的趋势信号通常敏感性有余但稳定性不足,我们将短期模型权重的高频变化视为对某些新出现的基本面逻辑的提示信号。实践中,很多相对长期的逻辑在早期萌芽阶段就会被短期模型敏锐地捕捉到,难点是在于预判该逻辑的影响级别。

第10期共有28个交易小时(对应7个交易日,下表中倒数第二列),该阶段最优行业组合包括:建材、建筑、食饮、家电、美护共五个,其中消费类行业占比超一半,地产相关行业占比也超一半。

最新权重相比前一期(第9期)变化较大,仅食饮行业的短线趋势具有一定持续性。不同级别趋势对比分析的话,食饮、家电、美护同时满足短线和中短线趋势良好的要求。

至于投资者关注度较高的科技类板块,电新和军工行业近日开始超跌反弹,但目前数据尚不足以改变第10期模型最优解,建议继续观察。

3.2.基本面角度:疫情拐点确认和地产限购放松进行时

短期的市场波动较难用财务数据来解释,它更多反映的是投资者情绪的变化。任何可以显著影响DDM模型分子或分母端的信息冲击(公开信息或非对称信息)都会引发投资者情绪波动。相比标准化的财务指标分析,基于事件的定性分析在此更为适用。

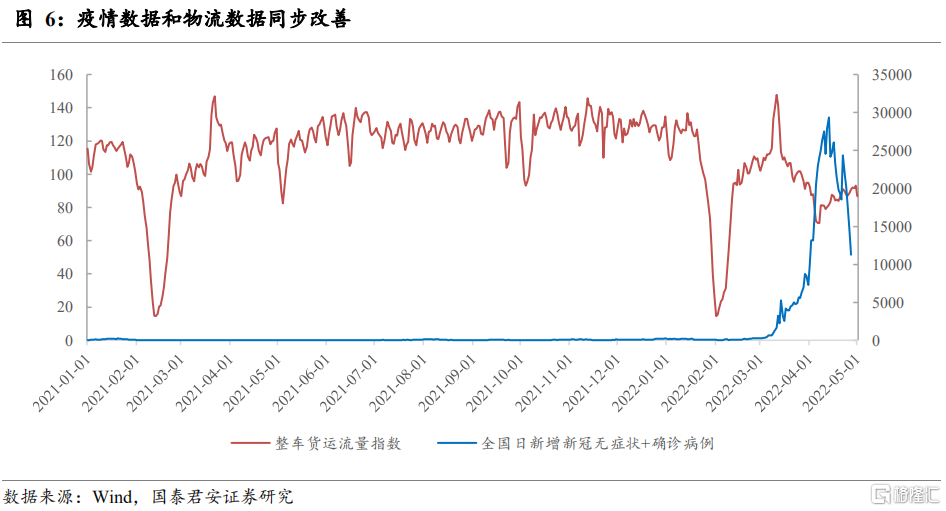

短线行情走势和业绩预期边际变化关系不大,更多是估值对情绪的直接反映。一方面,四月底时上海日新增新冠确诊和无症状人数已降至8000以下,而北京防疫措施也颇为有效,全国物流指标正在震荡恢复,投资者对线下消费极悲观的情绪有所缓解(体现在食饮、美护上);另一方面,4月29日政治局会议明确“支持各地从当地实际出发完善房地产政策”,当天沈阳宣布全面放开限购,成为第一个取消“限购令”的二线城市。今年以来已有超过80个城市发布地产松绑政策以稳定当地经济,地产链相关行业投资情绪得到提振(如建材、家电)。

总体而言,尽管消费和地产相关行业的业绩预期尚未改善,但投资者情绪已经率先好转。鉴于其背后的逻辑有望不断加强,短线趋势或有一定持续性,可适当关注投资机会。