本文來自格隆匯專欄:廣發固收劉鬱 作者:劉鬱 黃佳苗

摘 要

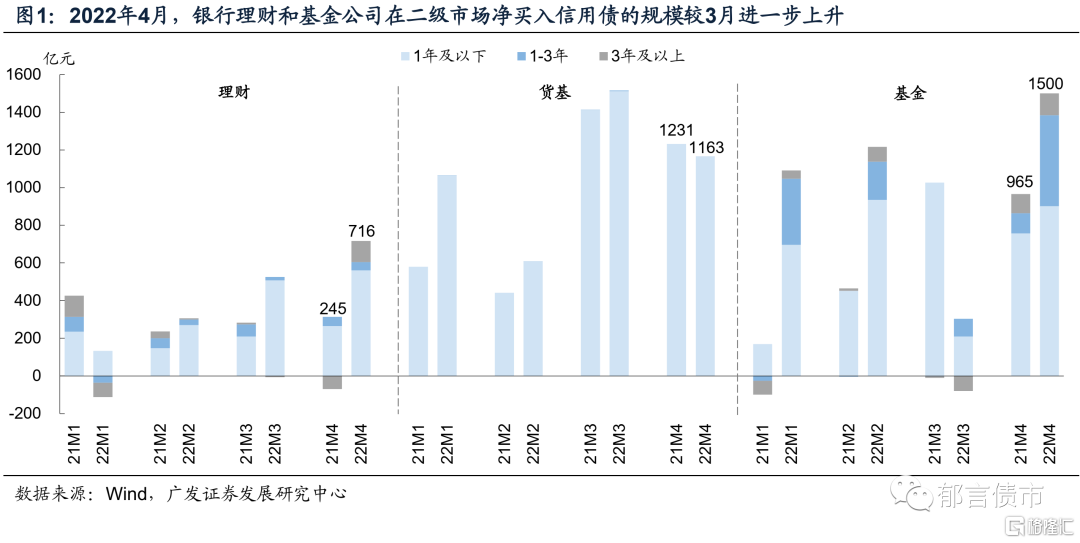

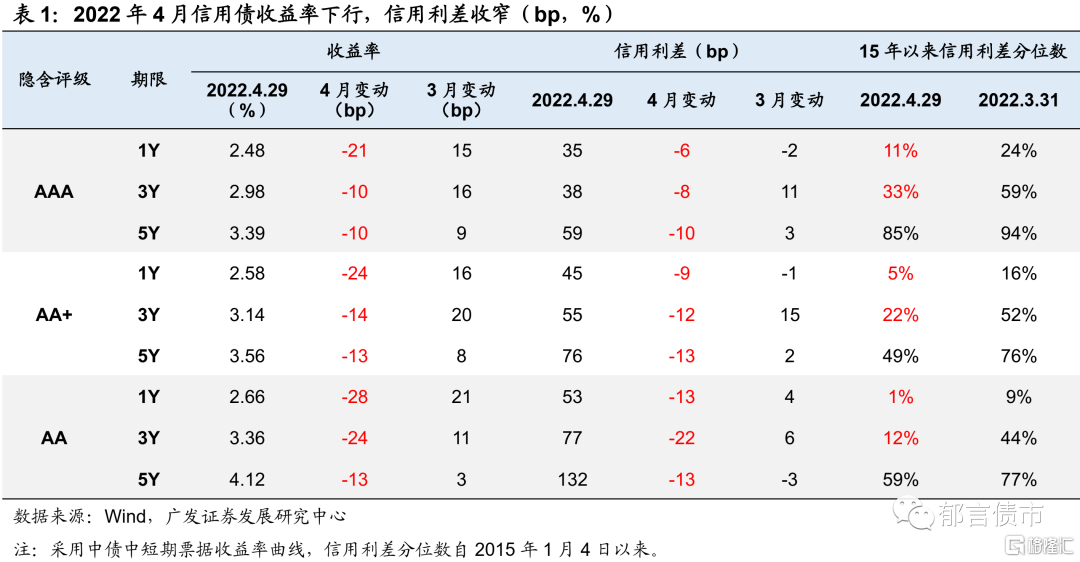

2022年4月,銀行理財和基金公司在二級市場淨買入信用債的規模較3月進一步上升,並且買入期限拉長。受此帶動,各評級及期限信用債收益率都出現不同程度下行,並且下行幅度均大於同期限利率債,因而信用利差都有所收窄。4月隱含評級AA的1年和3年利差壓縮幅度最大,截至2022年4月29日,已分別處於2015年以來的1%和12%的分位數。相應地,下沉中低評級與拉久期並存的策略,在4月的收益表現最好。

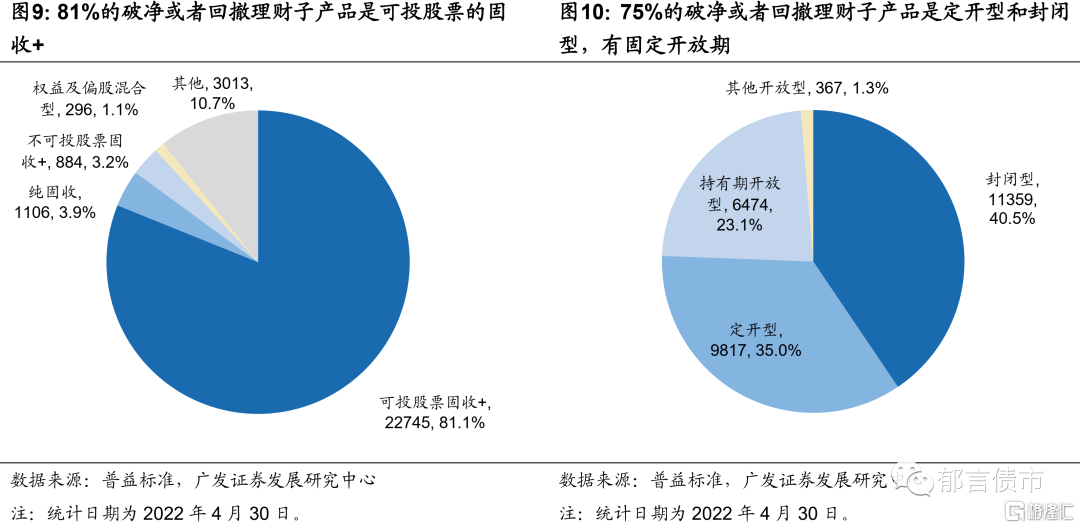

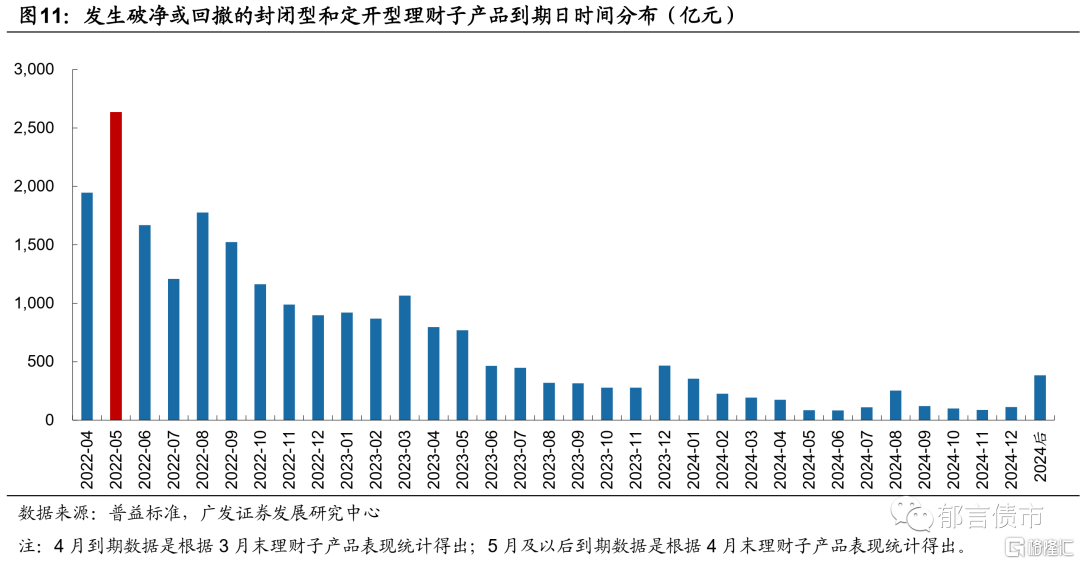

對於即將到來的5月,債市環境仍然相對有利。截至4月30日,我們統計到的銀行理財子產品的存量規模16.63萬億元,其中有2.80億元發生破淨或回撤(今年以來收益為負),佔比16.9%。這部分破淨或者回撤理財子產品,81%是投向可投股票的固收+類,同時75%是定開型和封閉型產品。對於這部分產品,5月依然是到期大月,規模達到2636億元。我們可能繼續看到理財資金明顯流入債市的現象。

然而,由於5月政府債淨供給規模或達萬億元,相對4月的3000多億元明顯增加,因而5月債市資產荒程度相對4月略有減弱。不過上海疫情恢復之後,穩增長的預期逐步增加,市場對於利率做波段仍然偏謹慎,更多資金可能還是偏向信用。經歷了2022年4月信用債收益率的大幅下行,我們將面臨下沉資質與拉久期的兩難選擇。

在這樣的背景下,我們對於利率債未來可能的上行空間,進行了測算,從結果看,一是當前5Y國開債的定價偏低,未來多種情景下,其上行的幅度在20-43bp之間,相對其他情景都要偏大一些。二是在資金利率偏温和的情景下,也就是R001為1.5%和1.8%時,各期限國開債上行的幅度大多在30bp以內,同時3Y期限上行的幅度相對小一些。

對應到未來信用策略,一方面,現階段隱含評級AA+、AA仍可適當拉長久期至3年期左右。在流動性偏寬鬆時,繼續關注3年期銀行資本債和高等級信用債交易機會。不過對於拉久期至5年的期限,需要相對謹慎。

另一方面,短久期下沉策略也可踐行。城投債關注1年以內隱含評級AA(2)收益率相對較高的山東、重慶、四川、湖南、河南、河北等,1-2年AA(2)收益率相對較高的江西、安徽、湖北、江蘇等。產業債關注1年以內收益率相對較高的國企地產債、3個月內優質民企地產債,以及1年以內收益率相對較高的商租債。

風險提示。資金面波動超預期、信用風險超預期。

1

4月信用債市場火爆,資質下沉與拉久期並存

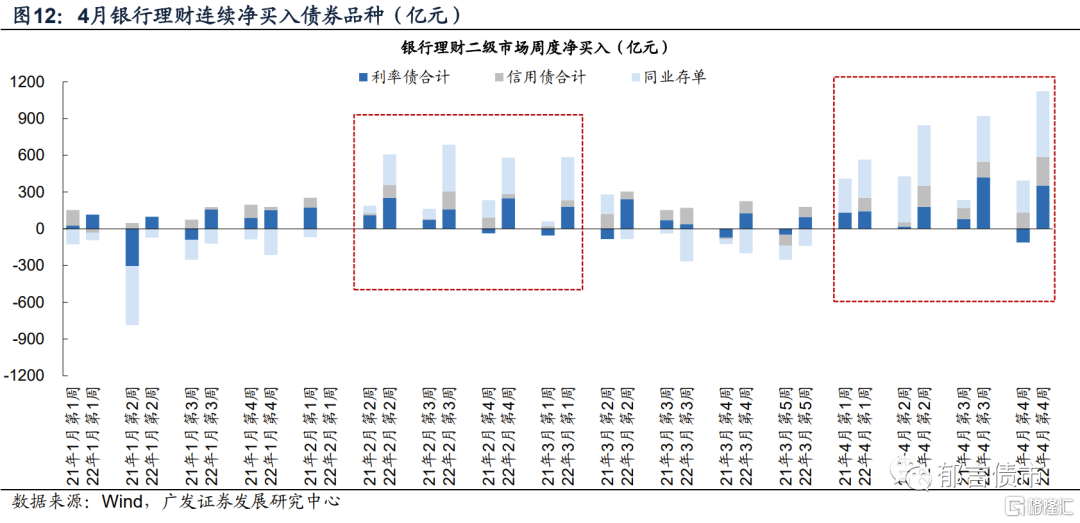

2022年4月,銀行理財和基金公司在二級市場淨買入信用債的規模較3月進一步上升,並且買入期限拉長。具體來看,4月銀行理財連續淨買入信用債規模達到716億元,已經連續4個月增加,並且對3年及以上信用債的淨買入規模明顯增加至112億元,呈現出拉久期的特徵。基金公司淨買入信用債規模達到1500億元,其中對1-3年的淨買入482億元,高於去年同期及今年其他月份,也呈現出拉久期的特徵。

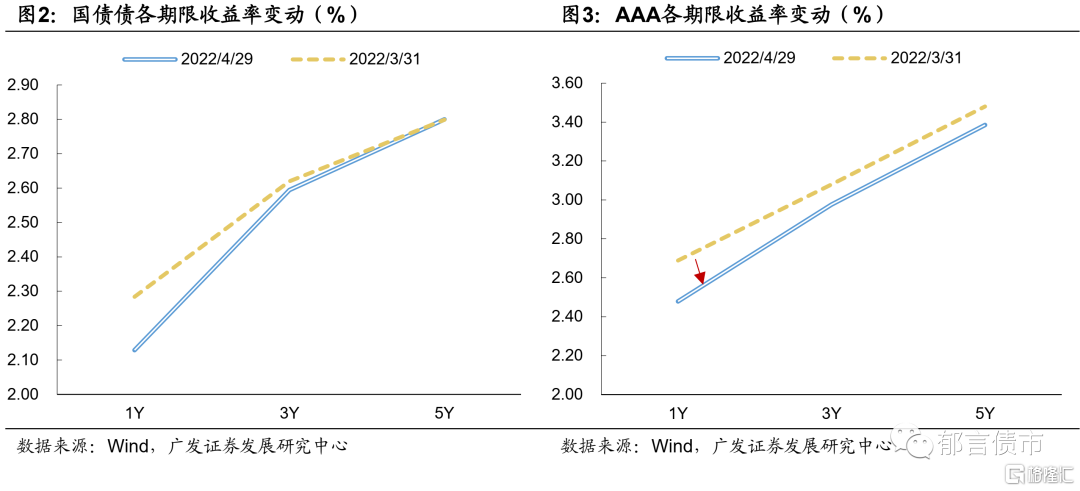

受銀行理財和基金公司大幅淨買入的帶動,各評級及期限信用債收益率都出現不同程度下行,並且下行幅度均大於同期限利率債,因而信用利差都有所收窄。從收益率變動看,2022年4月信用債各評級1Y收益率下行幅度明顯大於3Y、5Y。與此同時,4月短端利率下行而中長端利率略有上行,因而3Y、5Y信用利差收窄幅度反而大於1Y。

4月隱含評級AA的1年和3年利差壓縮幅度最大,截至2022年4月29日,已分別處於2015年以來的1%和12%的分位數。除此之外,隱含評級AAA和AA+的1年和3年信用利差分位數也處於2015年以來的較低位置,而5年的信用利差均處於50%及以上的分位數。

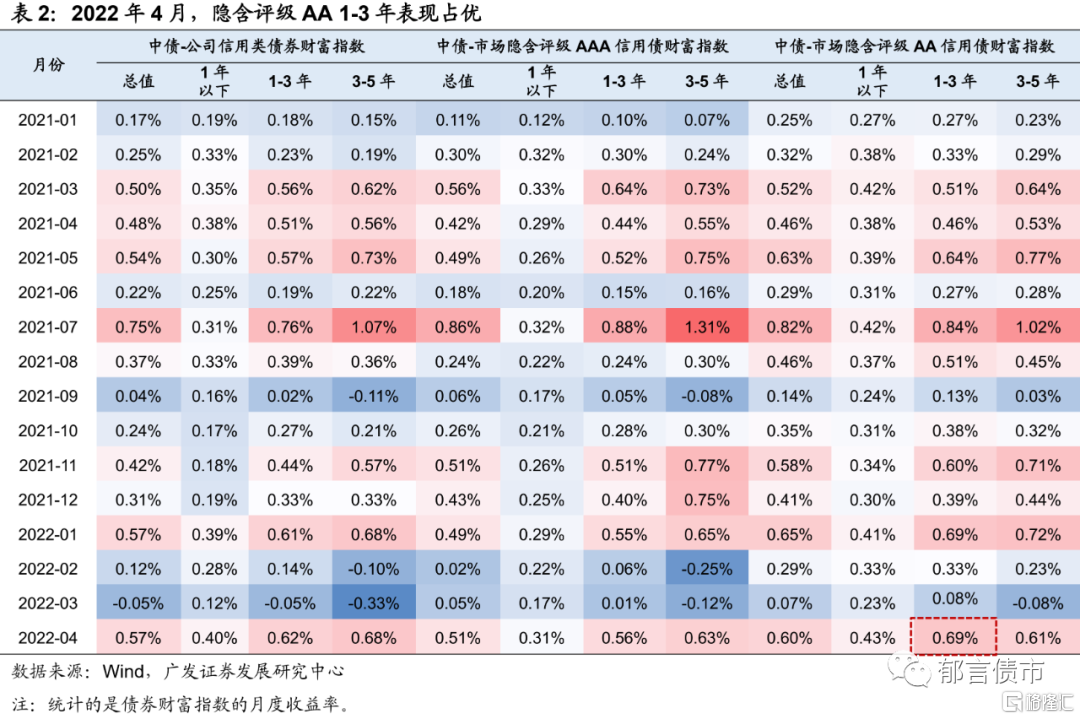

相應地,下沉中低評級與拉久期並存的策略,在4月的收益表現最好。具體來看,隱含評級AA 3年的收益指數表現最好。並且,3年和5年由於更高的票息收益,其指數表現總體好於1年以內的。

2

4月城投債淨融資同比繼續下滑

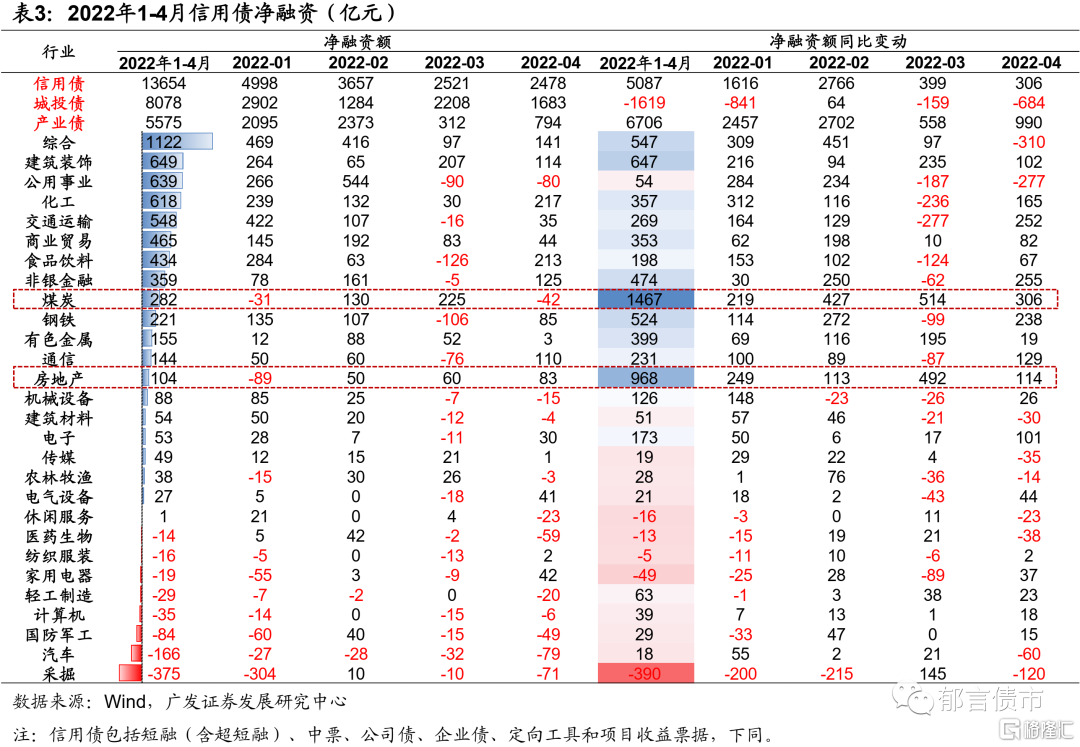

2022年4月,城投債淨融資同比下降684億元,而產業債淨融資同比繼續擴大。1-4月合計來看,信用債發行3.26萬億元,較2021年同期減少678億元,主要由於城投債發行額下降較多。信用債淨融資1.37萬億元,同比增加5087億元,主要由於產業債發行回暖、到期壓力下降。其中,城投債淨融資8078億元,同比下降1619億元。而產業債淨融資5575億元,2021年同期淨融資為-1131億元,淨融資規模較大的行業包括綜合、建築裝飾、化工、交通運輸等,煤炭、地產行業淨融資也大幅改善。

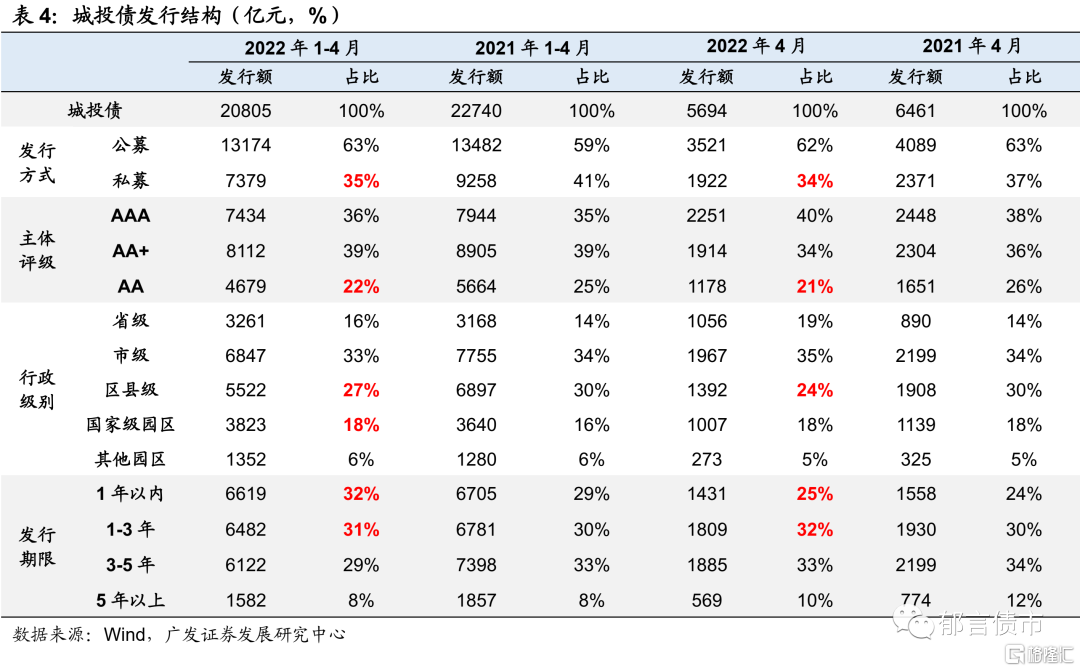

從城投債發行結構看,呈現四點變化。一是私募債佔比下降,2022年1-4月私募債佔比為35%,明顯低於2021年同期的41%;二是主體評級AA城投發債佔比下降,2022年1-4月降至35%;三是區縣級城投發債佔比有所下降,而國家級園區城投發債佔比上升;四是城投發債呈現短期化趨勢,1年以內、1-3年的佔比均高於去年同期。

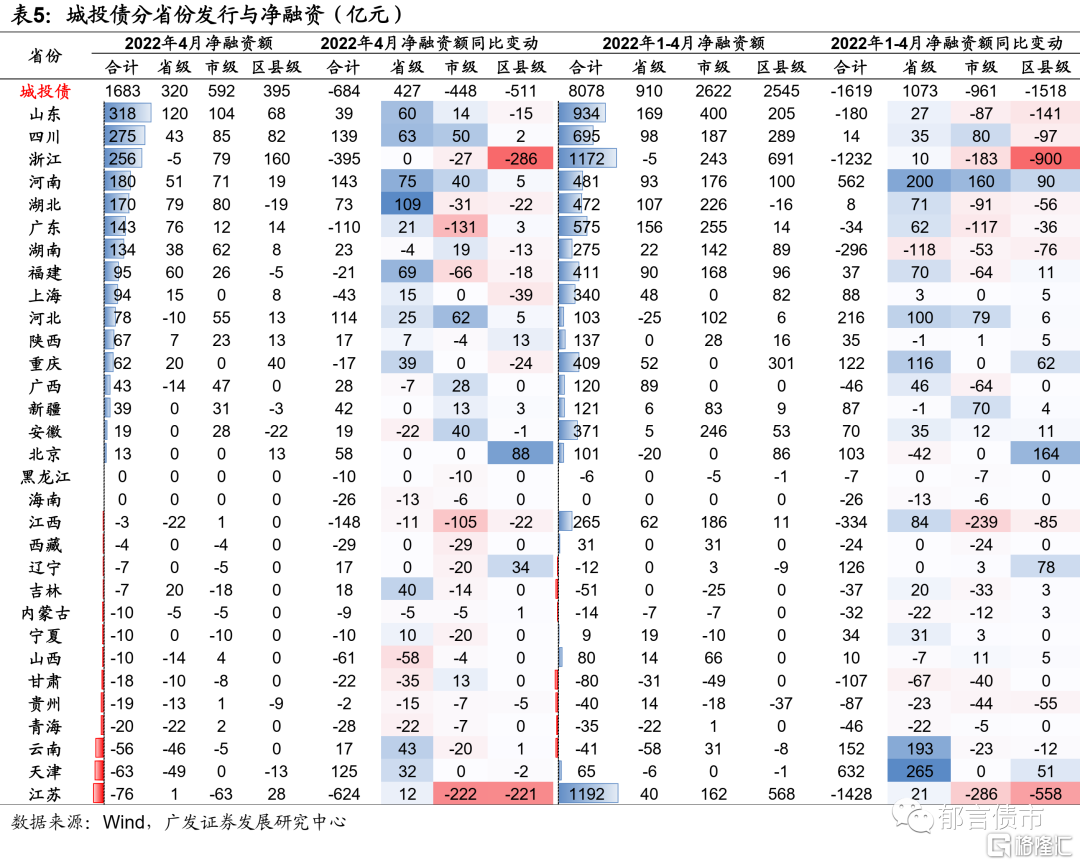

城投債分省份看,2022年4月繼續呈現均值迴歸的特徵。其中,浙江、江蘇城投債淨融資大幅縮減,江西、山西等省份淨融資也出現下滑;而河南、四川、天津、河北城投債淨融資有所改善。分行政級別看,省級平台淨融資增加,而區縣級平台淨融資明顯下降,尤其是浙江、江蘇區縣平台。

2022年1-4月,省級城投債淨融資為910億元,2021年同期為-163億元,同比增加1073億元;市級城投債淨融資為2622億元,同比減少961億元;區縣級城投債淨融資為2545億元,同比大幅減少了1518億元。其中,江蘇、江西、浙江和廣東市級城投債淨融資同比下滑較多,而浙江和江蘇區縣級城投債淨融資同比分別減少了900億元和558億元,較1季度缺口進一步擴大。

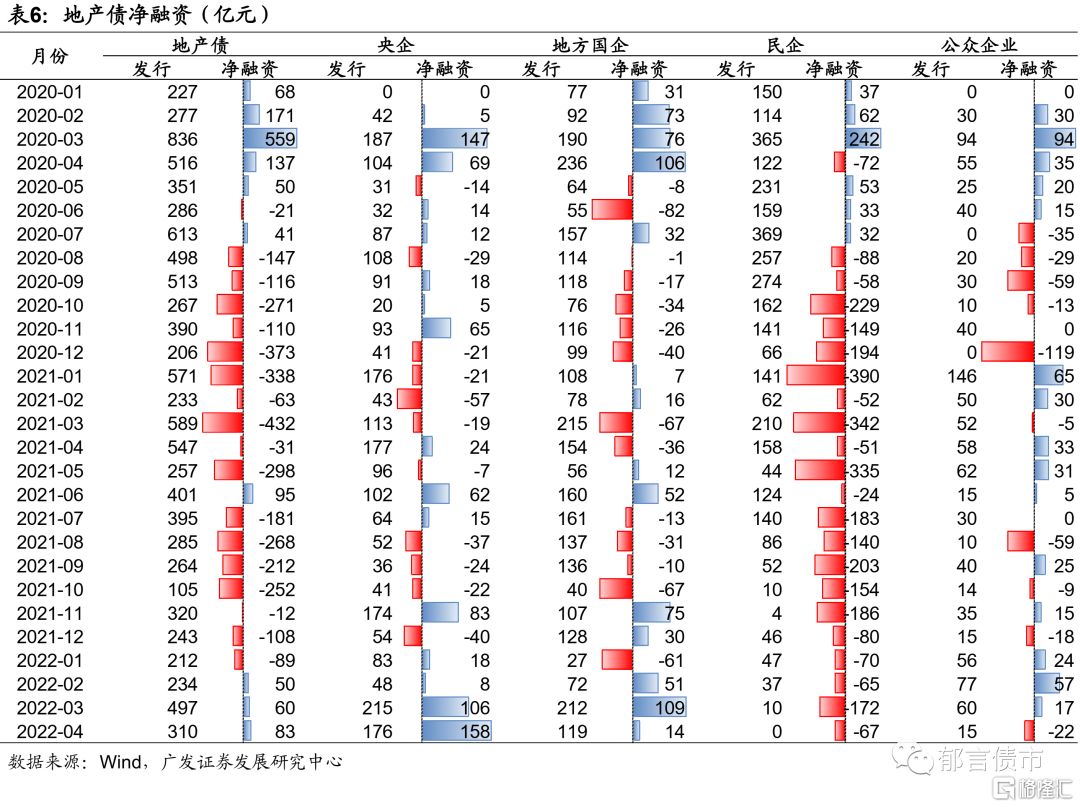

地產債方面,2022年4月淨融資為83億元,已經連續三個月淨融資為正,主要由央企和地方國企貢獻,民企在當月無發債。其中,華潤置地發行80億元,保利控股和保利置業合計發行50億元,中海發行30億元,首開發行23.2億元。

3

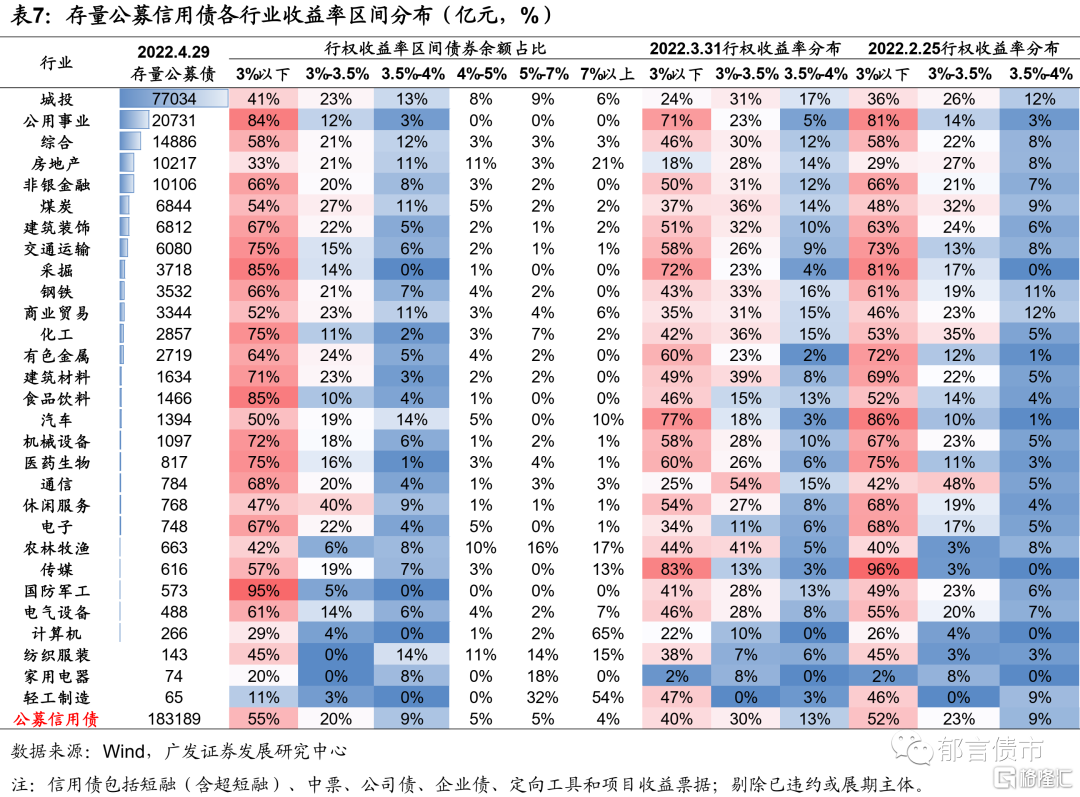

4月55%的存量公募債收益率位於3%以下

從存量債收益率分佈看,2022年4月由於信用債收益率整體下行,收益率3%以下的債券餘額佔比明顯上升。截至2022年4月29日,公募信用債中,行權收益率3%以下債券餘額佔比為55%,明顯高於3月31日的40%;3%-3.5%餘額佔比也降至20%,3.5%-4%餘額佔比9%。

4

4月銀行資本債利差壓縮,短久期品種更受青睞

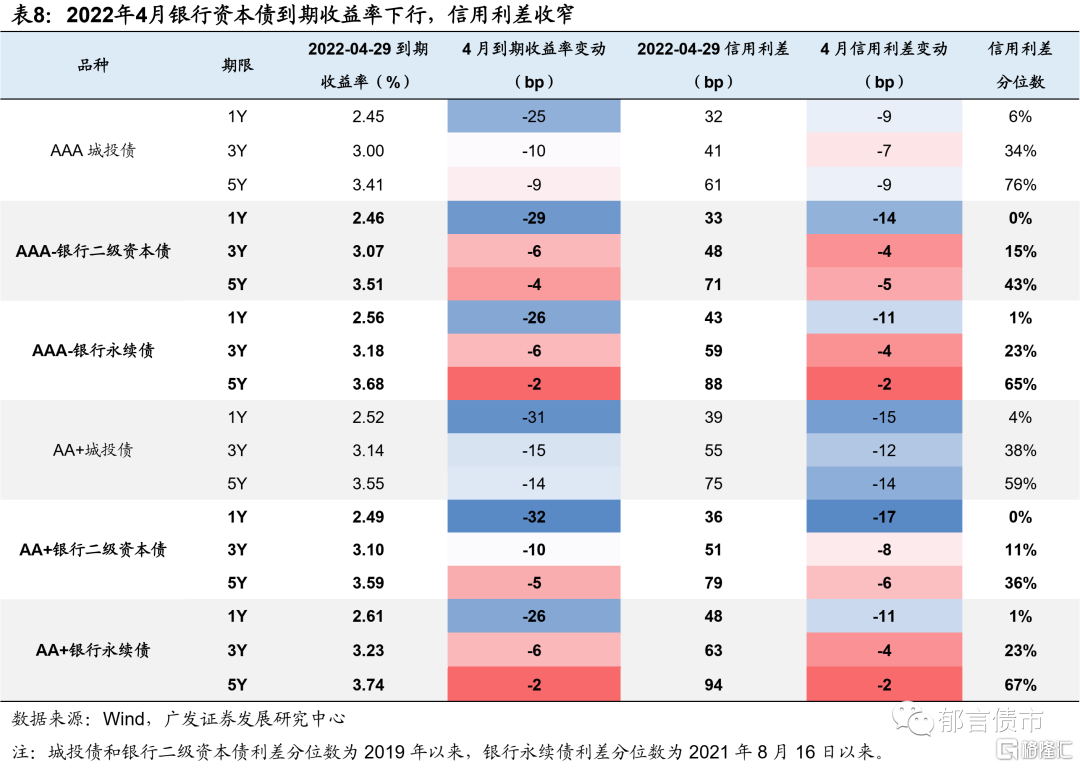

2022年4月,銀行資本債到期收益率整體下行,信用利差壓縮,短久期品種更受青睞。截至2022年4月29日,1年期銀行資本債到期收益率較3月末下行26-32bp,信用利差壓縮11-15bp;而中長久期收益率下行2-10bp,信用利差壓縮2-8bp,均不及同期限城投債。中長久期銀行資本債相對同期限城投債仍有明顯的票息優勢,AAA-銀行二級資本債信用利差高於同期限AAA城投債7-10bp,銀行永續債高18-27bp。

不過,目前銀行資本債信用利差分位數普遍低於同期限城投債,且中短久期利差分位數處於低位。其中,1年期銀行資本債信用利差創歷史新低, 3年期銀行二級資本債信用利差位於2019年以來的11%-15%分位數,3年期銀行永續債信用利差位於2021年8月16日以來的23%分位數。

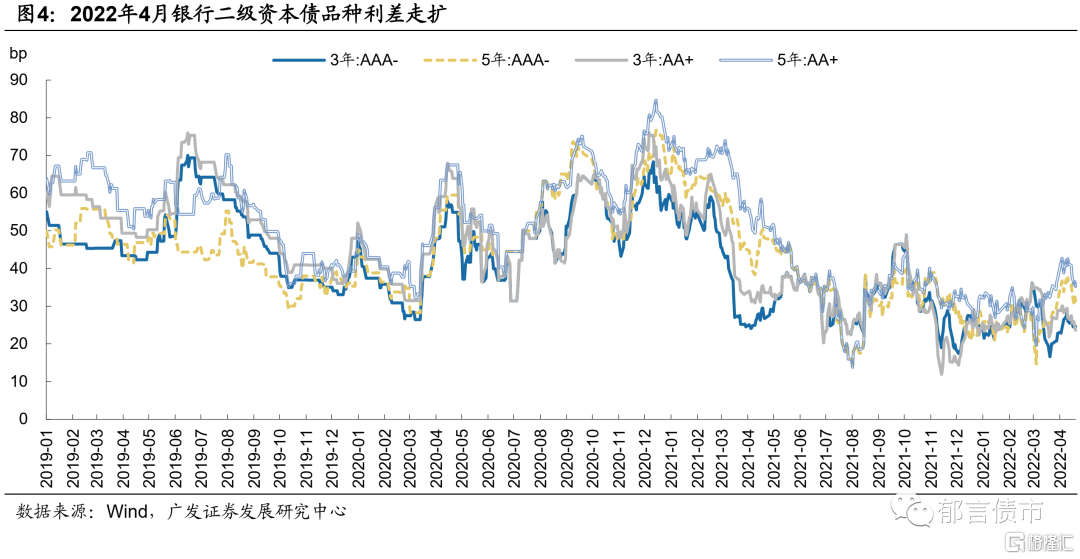

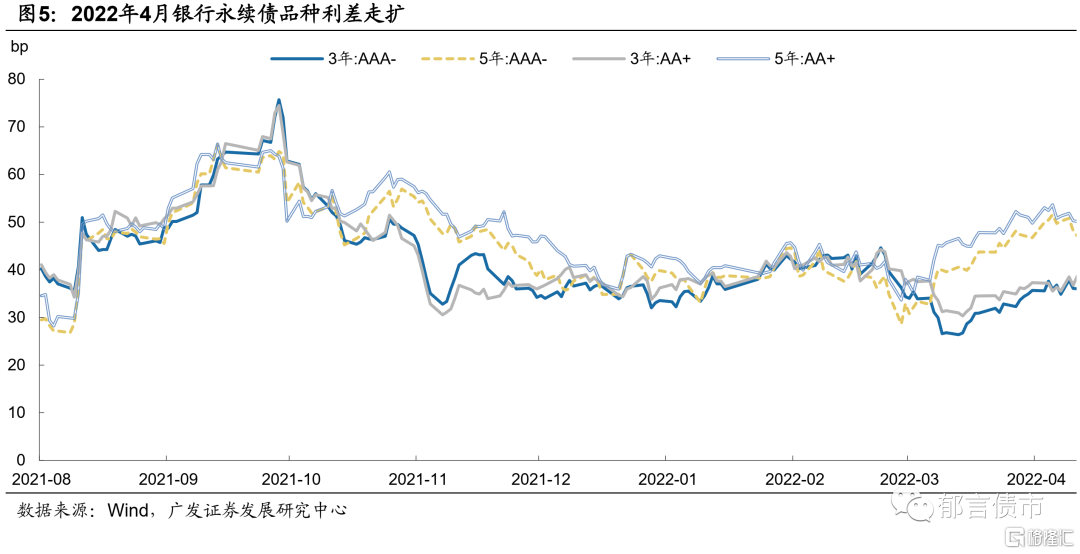

2022年4月,銀行資本債和普通金融債之間的品種利差先上後下,較3月末有所走擴,AAA-品種利差上行幅度更大。截至2022年4月29日,銀行二級資本債3YAAA-和5YAAA-品種利差較3月分別走擴6bp、5bp,分別達到25bp、31bp,3YAA+和5YAA+品種利差走擴2bp、3bp,分別為24bp、35bp。銀行永續債方面,3YAAA-和5YAAA-銀行永續債品種利差分別走擴6bp、8bp,分別達到36bp、48bp,3YAA+和5YAA+品種利差走擴4bp、6bp,分別為36bp、51bp。

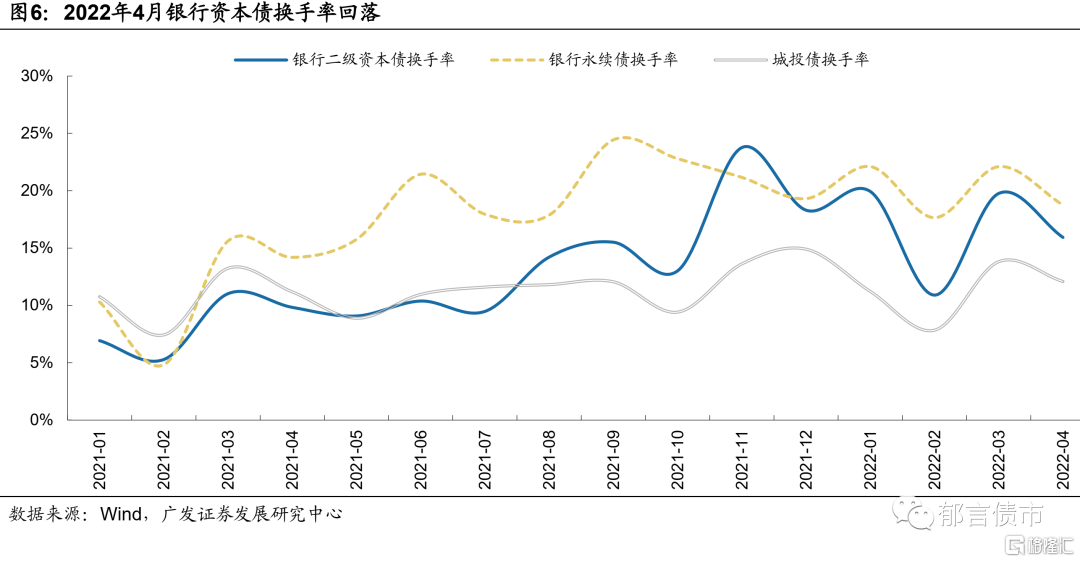

2022年4月,銀行資本債換手率持續大於同期城投債,但較3月有所回落。2022年4月,銀行二級資本債和銀行永續債換手率分別為16%、19%,較2022年3月分別下降4、3個百分點,不過仍高於2022年2月水平。

5

4月城投債收益率大多下行,中低評級表現更優

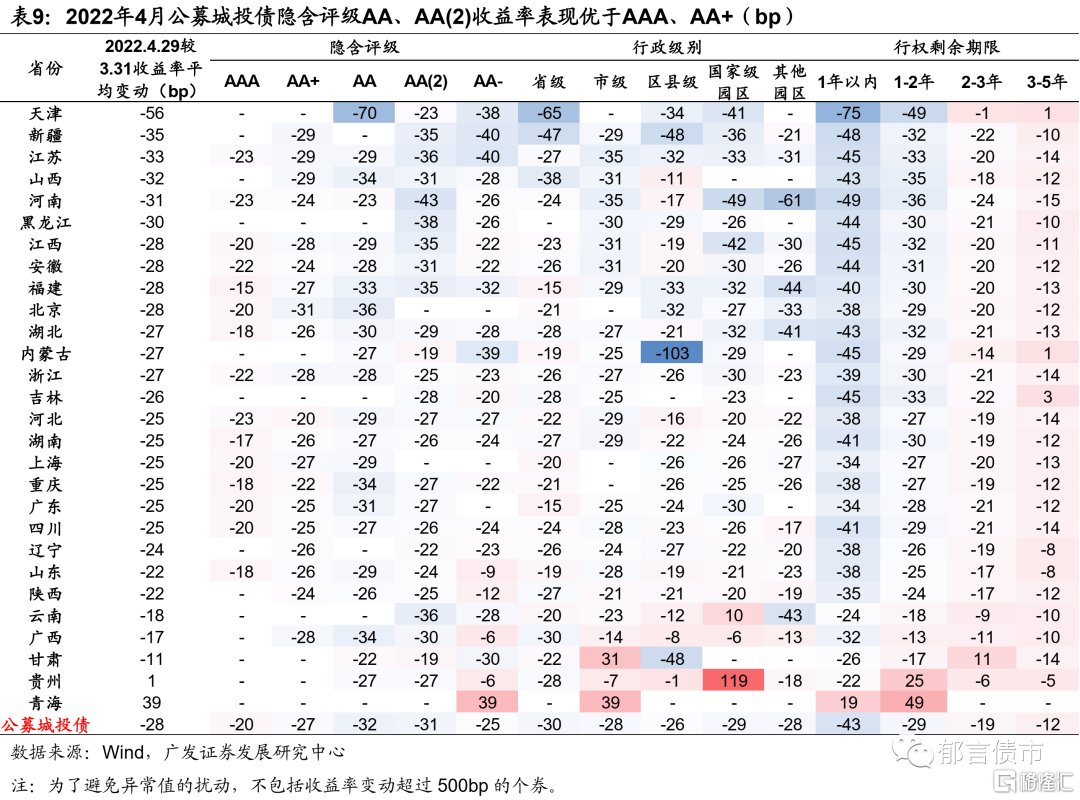

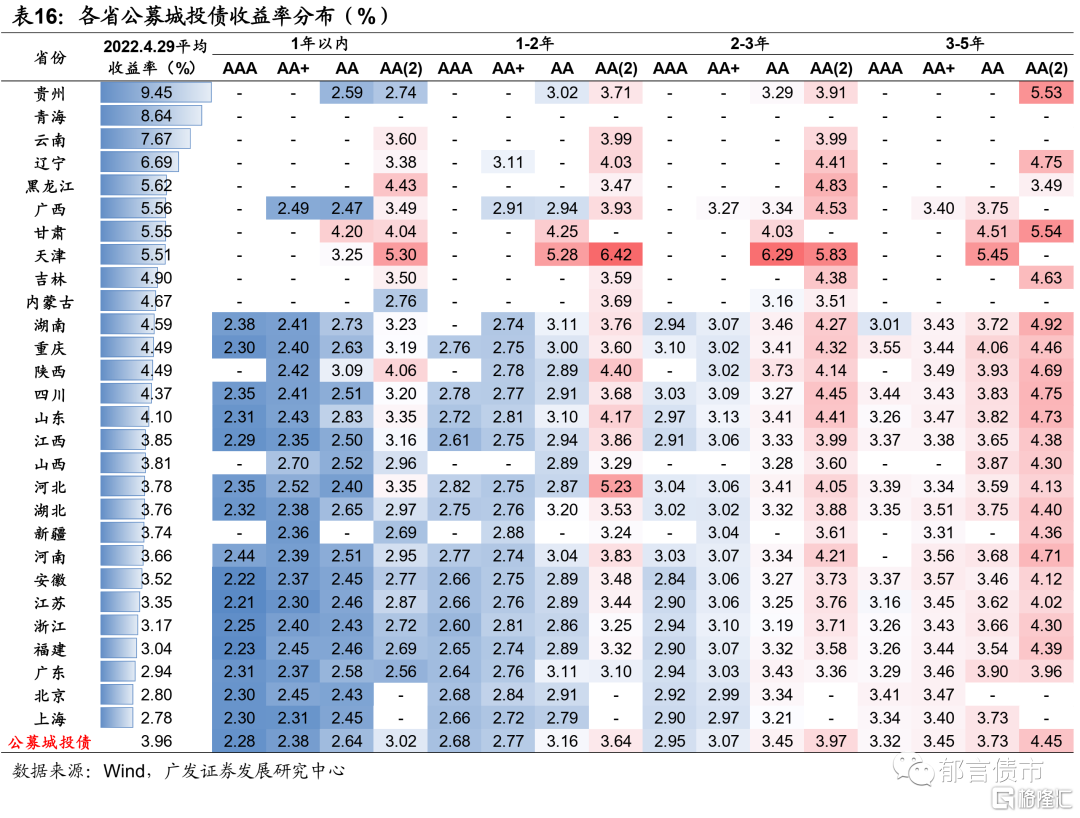

我們以2022年4月29日存量公募城投債為樣本,計算每隻城投債4月29日較3月31日行權收益率的變動值,並得到各省城投債分隱含評級、行政級別、期限的收益率平均變動值。分隱含評級看,大多數省份公募城投債隱含評級AA、AA(2)的收益率表現優於AAA、AA+。

分省份看,除了青海和貴州,其餘省份公募城投債收益率均下行,大多下行22-30bp左右。天津整體下行幅度最大,尤其是1年以內隱含評級AA、省級城投債。河南AA(2)城投債表現最優。

6

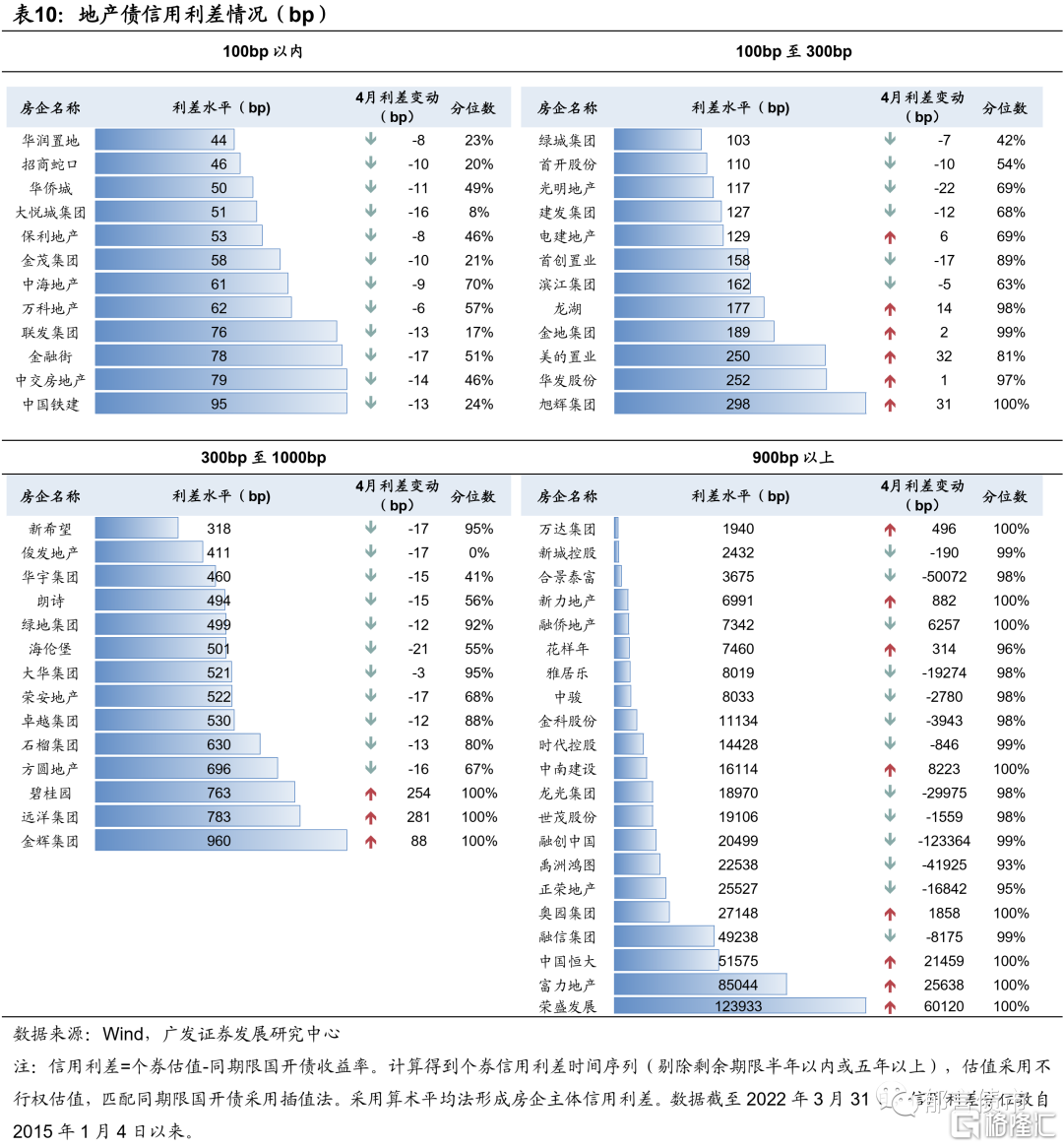

4月地產債成交回歸常態化,估值出現修復

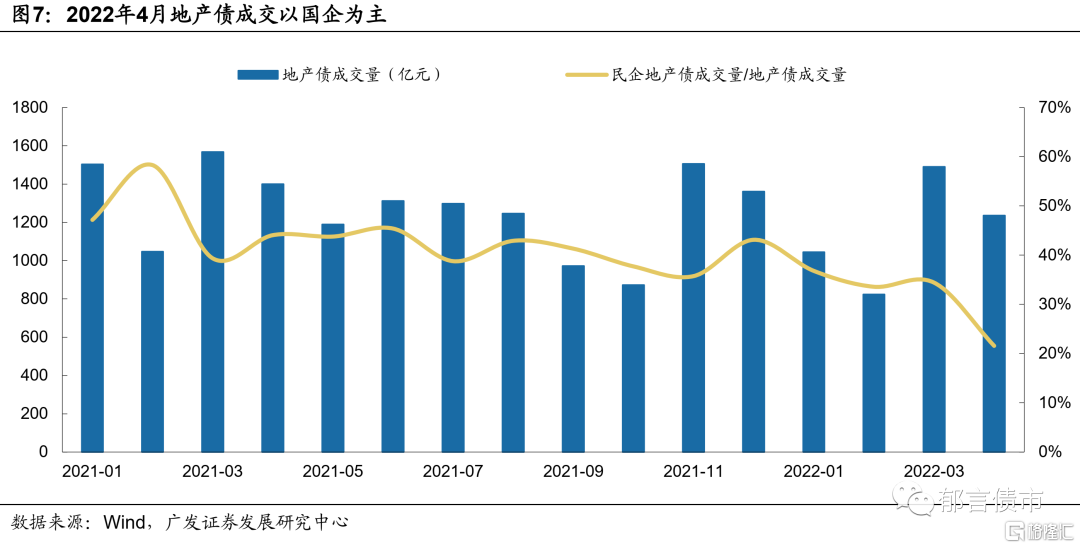

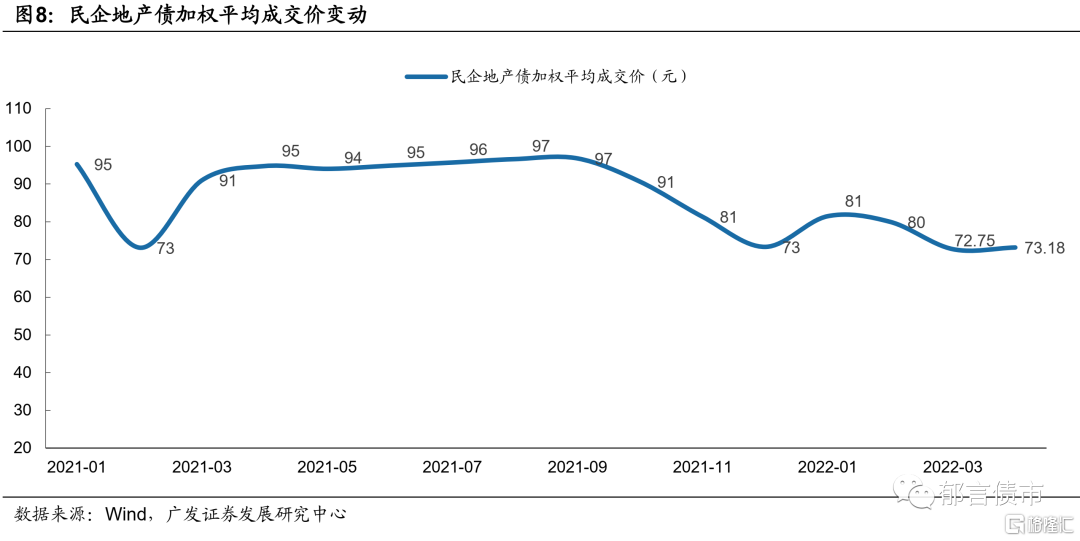

2022年4月,地產債成交逐步迴歸常態化,以央企和地方國企為主,民企地產債成交量佔比僅22%。從民企地產債加權平均成交價看,4月成交價為73.18元,略高於3月的72.75元。其中,新城控股、禹洲鴻圖、融信、中駿等民企成交價漲幅相對較大。

2022年4月,地產債信用利差走勢分化。隨着各地房地產政策的放鬆以及市場風險情緒的釋放,部分房企估值出現修復,比如新城控股、合景泰富、時代、中駿、雅居樂等。而碧桂園、遠洋等房企的信用利差走擴幅度相對較大。

7

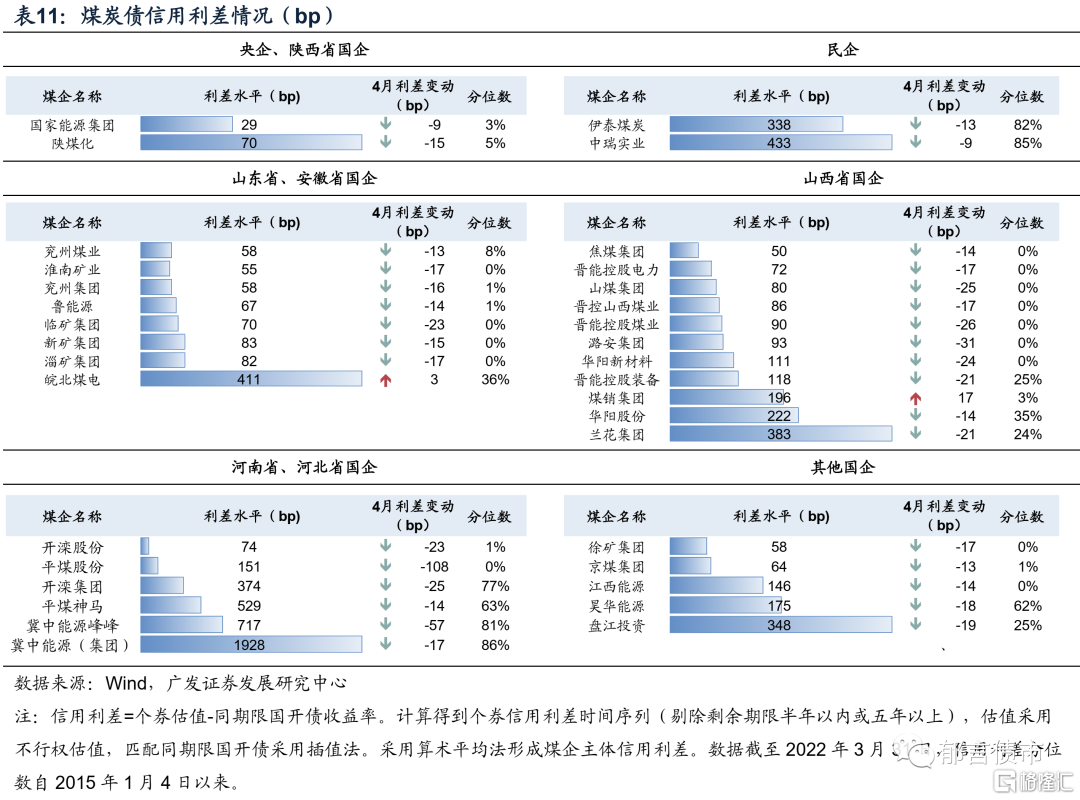

4月煤炭和鋼鐵債利差均大幅壓縮

目前動力煤價格震盪、焦煤價格高位運行,煤企基本面平穩,年初以來煤炭債淨融資也明顯修復,帶動煤炭債收益率下行、利差收窄。2022年4月,煤炭發債企業利差普遍收窄,收窄幅度大多在15-25bp左右。山西煤企中,潞安集團、晉能控股煤業、山煤集團和華陽新材料利差收窄幅度較大,在25-30bp左右。

目前,多家煤企的利差處於歷史較低分位數。山西煤企中,焦煤集團、晉能控股電力、晉能控股煤業、潞安集團、華陽新材料、山煤集團等信用利差均處於歷史最低位。山東、安徽國企中,除了皖北煤電,其餘煤企的利差分位數均低於10%。

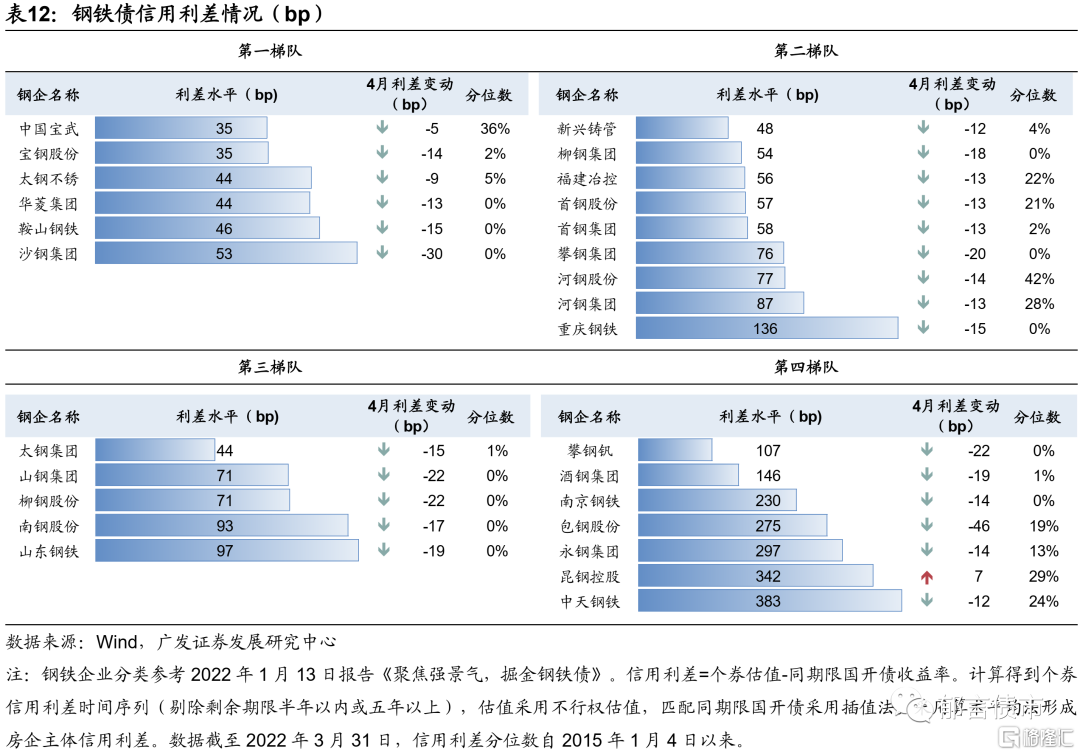

2022年4月,鋼鐵發債企業利差普遍收窄,除了昆鋼控股,其餘26家鋼鐵企業利差均收窄,收窄幅度大多在13-20bp左右。第一梯隊的沙鋼集團,第四梯隊的包鋼股份利差收窄幅度較大,分別收窄30bp、46bp。

目前鋼鐵企業利差同樣大多處於較低歷史分位數。其中,華菱集團、鞍山鋼鐵、沙鋼集團、柳鋼集團、攀鋼集團、重慶鋼鐵、山鋼集團等多家企業的利差處於歷史最低位。

8

5月債市或仍存資產荒,3年品種與1年下沉是可選項

對於5月,債市環境仍然相對有利,主要由於債市可能依然是銀行理財類資金的主要流入方向。截至4月30日,我們統計到的銀行理財子產品的存量規模16.63萬億元,其中有2.80億元發生破淨或回撤(今年以來收益為負),佔比16.9%。這部分破淨或者回撤理財子產品,81%是投向可投股票的固收+類,同時75%是定開型和封閉型產品,有固定的重新開放的日期。因而,我們也統計了定開和封閉型破淨或者回撤理財子產品,重新開放的日期分佈,5月依然是到期大月,規模達到2636億元。我們可能繼續看到理財資金明顯流入債市的現象。

回顧4月,定開和封閉型破淨或回撤的理財子產品重新打開達到1946億元,規模也比較大。因而我們可以看到,這部分到期的理財產品,資金可能從固收+類產品流向了純債類的產品。銀行理財4月連續三週淨買入債市的資金規模都達到1000億元以上,超過去年同期。這樣的淨流入同樣發生在2月春節之後及3月初,那時候也是理財行為對市場產生一定擾動。

然而,由於5月政府債淨供給規模或達萬億元,相對4月的3000多億元明顯增加,因而5月債市資產荒程度相對4月略有減弱。不過上海疫情恢復之後,穩增長的預期逐步增加,市場對於利率做波段仍然偏謹慎,更多資金可能還是偏向信用。經歷了2022年4月信用債收益率的大幅下行,我們將面臨下沉資質與拉久期的兩難選擇。一方面短久期信用債收益率下降至低位,短久期下沉策略的擇券空間有所縮小,另一方面3Y信用利差也處於2015年以來的相對低位,拉久期的利差保護下降。

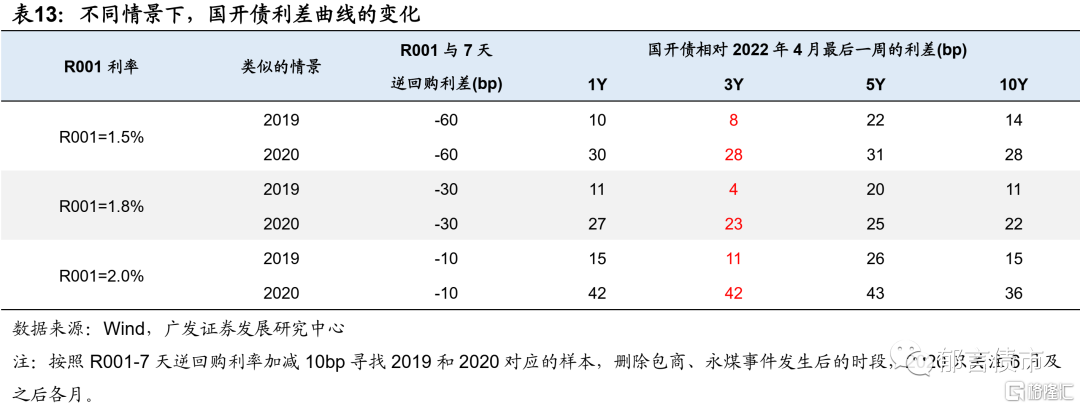

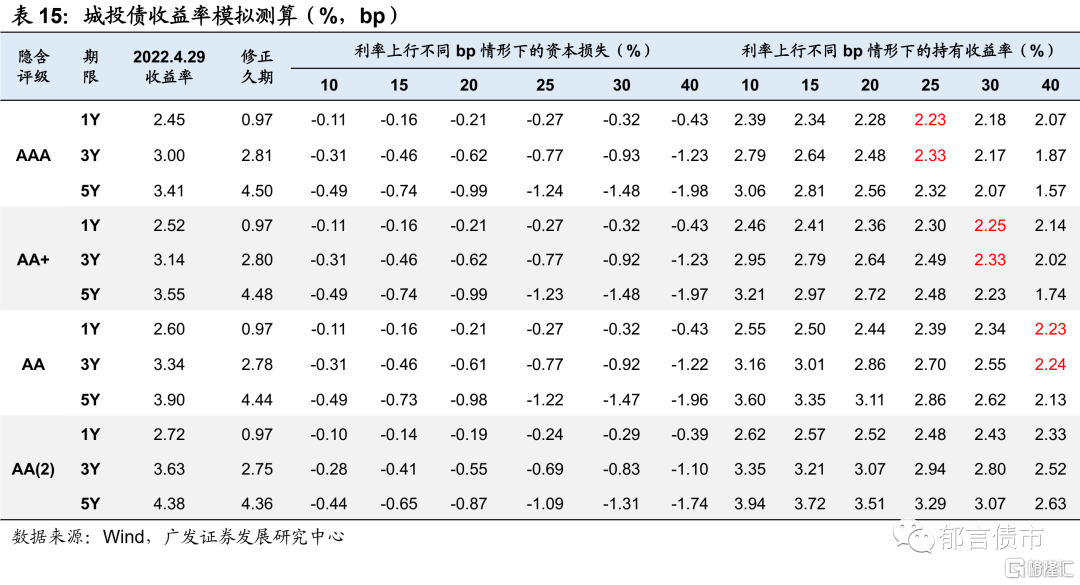

在這樣的背景下,首先,我們對於利率債未來可能的上行空間,進行了測算。主要思路是,我們認為接下來的經濟恢復,可能有2019年和2020年兩種模式,2019年經濟的恢復有起有落,因而債市以震盪市為主,2020年經濟在疫情之後呈現V型復甦,對應的債市一路上行。當前穩增長的意願可能強於2019年,但是短期經濟恢復的強度,仍需觀察。在這兩種情景下,我們以R001與7天逆回購利率的利差為錨,分別對應了當前R001利率中樞穩定在1.5%、1.8%和2.0%的三種情況,在此基礎上分別尋找1Y-10Y與R001的利差,並與4月最後一週的利差比較,計算出國開債各期限未來可能調整的幅度。

從測算結果來看,一是當前5Y國開債的定價偏低,未來多種情景下,其上行的幅度在20-43bp之間,相對其他情景都要偏大一些。因而雖然當前5Y信用利差依然處於50%以上相對較高的分位數,但是其穩定性較差,不適宜採取拉久期至5年的策略。二是在資金利率偏温和的情景下,也就是R001為1.5%和1.8%時,各期限國開債上行的幅度大多在30bp以內,同時3Y期限上行的幅度相對小一些。同時可以觀察到,在資金利率最初抬升至1.5%的階段,市場情緒更為謹慎,各期限上行幅度要大於資金利率繼續上升到1.8%的時候。三是最為極端的情景,R001上升至2.0%左右的中樞,同時經濟呈現較強的復甦預期,此時整個國開債曲線,可能向上平移40bp以上。

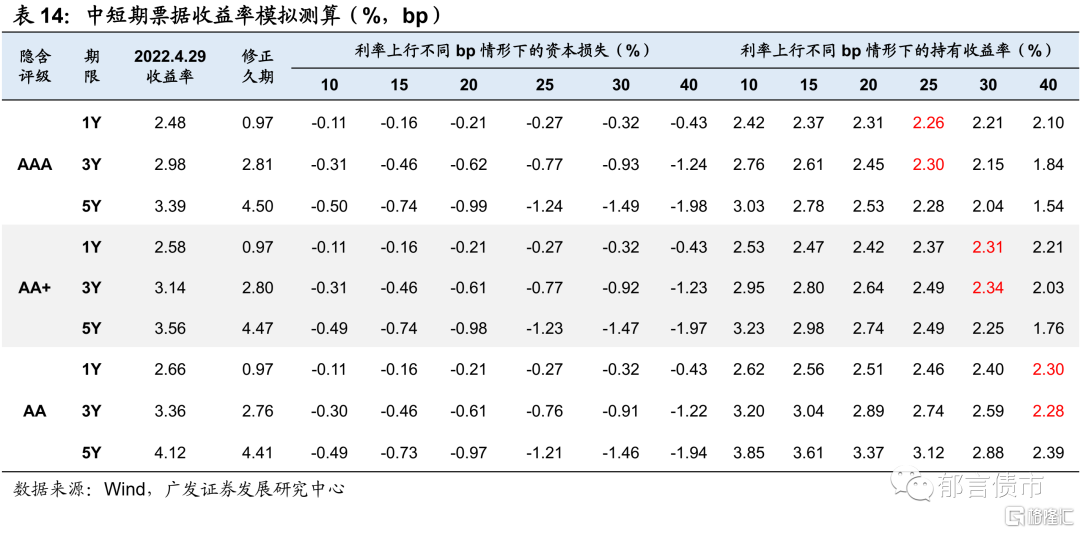

其次,我們測算在不同利率上行幅度情形下,各評級1Y、3Y、5Y中短期票據以及城投債的資本損失和持有收益率,具體計算方法如下:

1. 假設基金槓桿率為110%,而隱含評級AA(2)城投債槓桿率為100%,資金利率為2%,我們設置了一個相對嚴格的資金利率;

2. 修正久期以2021年公募發行的產業債中短期票據、城投債的各隱含評級各期限平均發行利率作為年息票利率參數,以2021年中短期票據收益率曲線、城投債收益率曲線各評級各期限收益率中位數作為收益率參數,假設年付息次數為1次,計算出各評級各期限的修正久期;

3. 資本利得/損失=-利率上行幅度*修正久期*槓桿率;

4. 持有收益率=槓桿率*2022年4月29日曲線收益率-(槓桿率-1)*資金利率+資本利得/損失。

從4月29日收益率來看,由於1Y收益率較低,3Y相比1Y的期限利差處於較高歷史分位數,根據我們的利率上行情景測算,1Y和3Y可能以相同幅度上行,或者1Y上行幅度略大於3Y,因此我們假設二者收益率上行幅度相同。

從模擬結果來看,對於隱含評級AAA,如果1Y、3Y收益率上行幅度小於25bp,則持有3年期優於持有1年期。隱含評級AA+,如果1Y、3Y收益率上行幅度小於30bp,則持有3年期優於持有1年期。隱含評級AA,如果1Y、3Y收益率上行幅度達40bp,持有3年期與持有1年期的收益相接近。無論是代表產業債的中短期票據收益率曲線,還是代表城投債的城投債收益率曲線,AAA、AA+、AA均呈現上述特徵。

總體而言,目前除非是資金利率R001快速回升到2.0%左右,其餘情景下隱含評級AA+、AA仍可以考慮適當拉長久期至3年期,一方面在利率下行階段可能賺取資本利得,另一方面也能憑藉相對較高的票息抵禦利率上行的資本損失。

展望後續,一方面,現階段隱含評級AA+、AA仍可適當拉長久期至3年期左右。在流動性偏寬鬆時,繼續關注3年期銀行資本債和高等級信用債交易機會。不過對於拉久期至5年的期限,需要相對謹慎。

另一方面,短久期下沉策略也可踐行,城投債關注1年以內隱含評級AA(2)收益率相對較高的山東、重慶、四川、湖南、河南、河北等,1-2年AA(2)收益率相對較高的江西、安徽、湖北、江蘇等。產業債關注1年以內收益率相對較高的國企地產債、3個月內優質民企地產債,以及1年以內收益率相對較高的商租債。

風險提示:

資金面波動超預期、信用風險超預期。

More Content