本文來自: 宏觀亮語,作者:信達證券宏觀團隊 解運亮、肖張羽

導讀

今年在疫情反覆、房地產下行、俄烏衝突這三條主線之下,宏觀指標的波動幅度明顯加大。由此,及時捕捉經濟最新變化的重要性愈發突顯。本篇報吿提供了一個有效的高頻指標觀測體系。

核心觀點

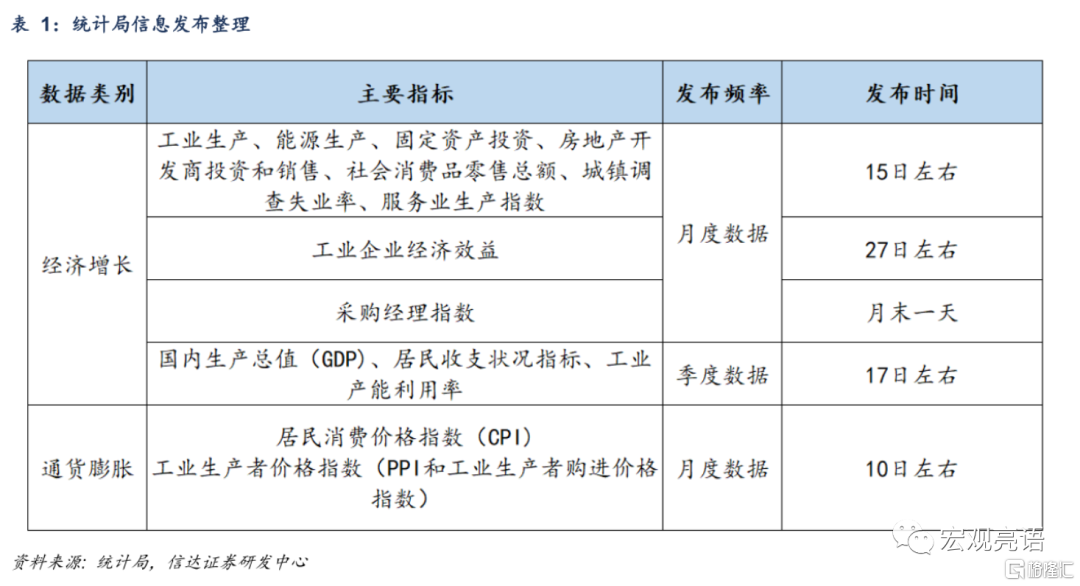

高頻指標可以及時地跟蹤經濟的邊際變化,同時為宏觀指標的預判提供依據。統計局公佈的中低頻數據一則發佈頻率較低,至少是月頻的,二則存在明顯的滯後性特徵,通常在第二個月的中旬才公佈,三則1-2月部分宏觀指標存在“真空期” 。上述三點導致統計局數據無法反映經濟運行的最新變化。構建高頻指標觀測體系需要關注指標的指向性,換言之,選出的高頻指標需要與中低頻指標有明確的對應關係。尋找優質的高頻指標遵循四個原則:一是數據更新頻率高且及時。二是高頻指標與其指向的中低頻指標具有經濟學上的聯繫。三是選取相關性較高的高頻數據。四是數據時間跨度足夠長。

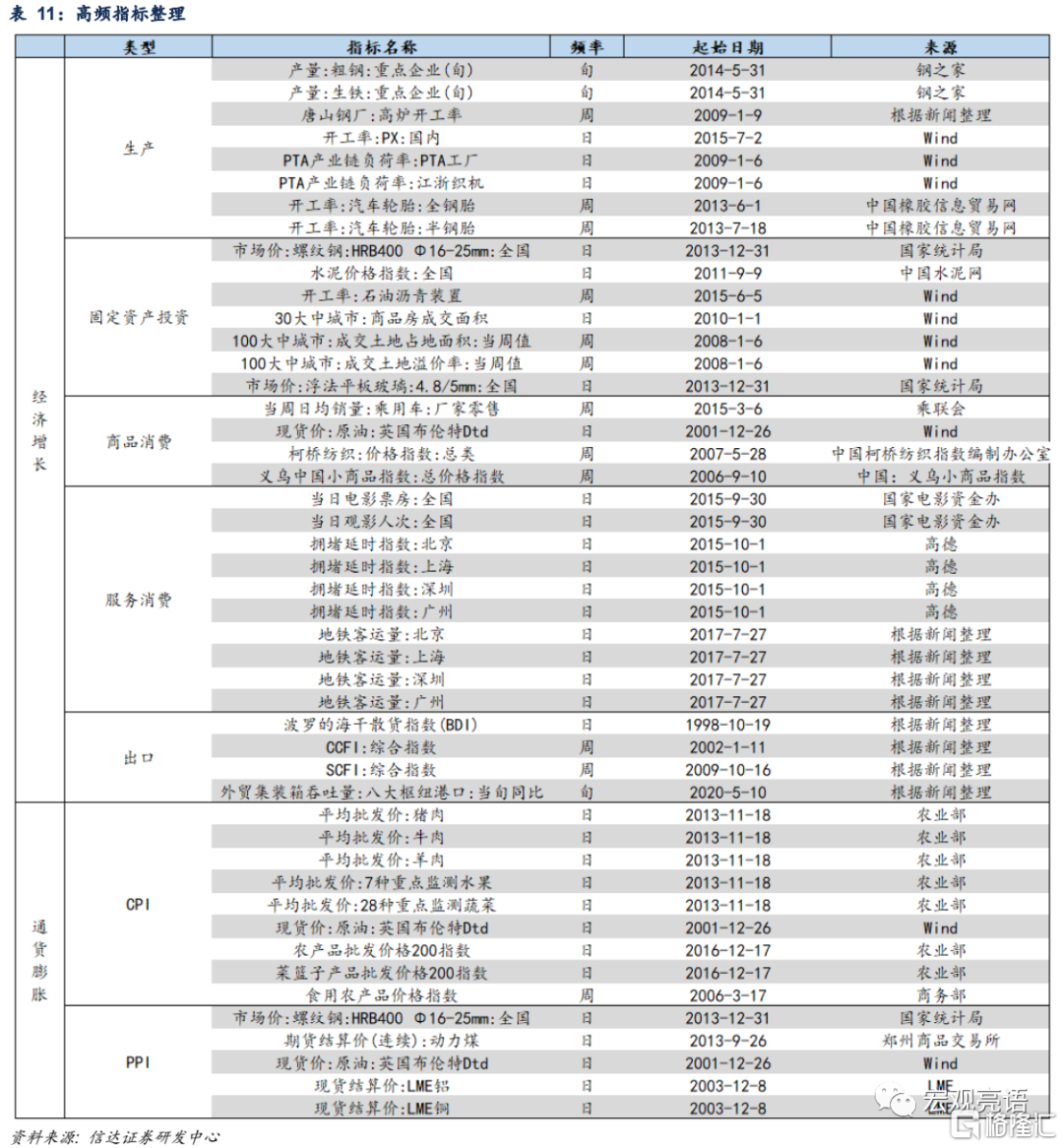

我們聚焦兩個維度的高頻數據,一是經濟增長,二是通貨膨脹。與經濟增長相關的指標可以分為供給端和需求端兩個層面,分別對應GDP核算方法中的生產法與支出法。供給端中我們重點關注工業增加值;需求端則包含社會消費品零售總額、固定資產投資以及出口金額,即“三駕馬車”。通貨膨脹的數據有消費者物價指數(CPI)與工業品出廠價格指數(PPI)。

構建信達宏觀高頻指標觀測體系。按照上述要求找到高頻指標後,我們構建了信達宏觀工業生產指數、消費指數、固定資產投資指數、出口指數,並對指數的有效性進行了檢驗。如果高頻指標與其指向的宏觀指標同比變動方向相同,就代表着高頻指標判斷正確。檢驗結果顯示四個指標在方向判斷上的勝率均保持在較高水平。工業生產指數由重點企業粗鋼產量、江浙織機PTA產業鏈負荷率、半鋼胎開工率構成;消費指數由乘用車廠家零售日均銷量、布倫特原油現貨價格、柯橋紡織價格指數構成;固定資產投資指數由螺紋鋼價格、水泥價格指數、30大中城市商品房成交面積、浮法玻璃價格構成;出口指數由BDI指數與SCFI指數構成。

風險因素:新冠病毒變異導致疫苗失效;國內政策超預期等。

正文

一、高頻指標的定義

我們需要發佈頻率更高的指標及時地跟蹤經濟的邊際變化,同時為宏觀指標的預判提供依據。統計局每個月會定期公佈工業增加值、固定資產投資、社會消費品零售總額等與經濟基本面相關的數據,以及CPI,PPI等指代通脹水平的數據。貨幣政策、財政政策會基於數據的好壞收緊或是放鬆。投資者可以根據宏觀數據對經濟的運行情況 “把脈”分析,並相應地對投資策略進行回顧與調整。然而,這些數據一則發佈頻率較低,至少是月頻的,二則存在明顯的滯後性特徵,通常在第二個月的中旬才公佈,三則1-2月部分宏觀指標存在“真空期”。上述三點導致統計局數據無法反映經濟運行的最新變化。鑑於此,我們需要發佈頻率更高的指標及時地跟蹤經濟的邊際變化,同時為宏觀指標的預判提供依據。

構建高頻指標觀測體系需要關注指標的指向性,換言之,選出的高頻指標需要與中低頻指標有明確的對應關係。尋找優質的高頻指標遵循四個原則:

一是數據更新頻率高且及時。數據更新和披露的頻率要低於月度,一般為日度、周度或是旬度。

二是高頻指標與其指向的中低頻指標具有經濟學上的聯繫。典型的有產業鏈上下游的關聯性,比如房地產投資與其上游土地成交面積;或是中低頻指標編制過程直接涉及所引發的關聯性,比如CPI中的豬肉價格。

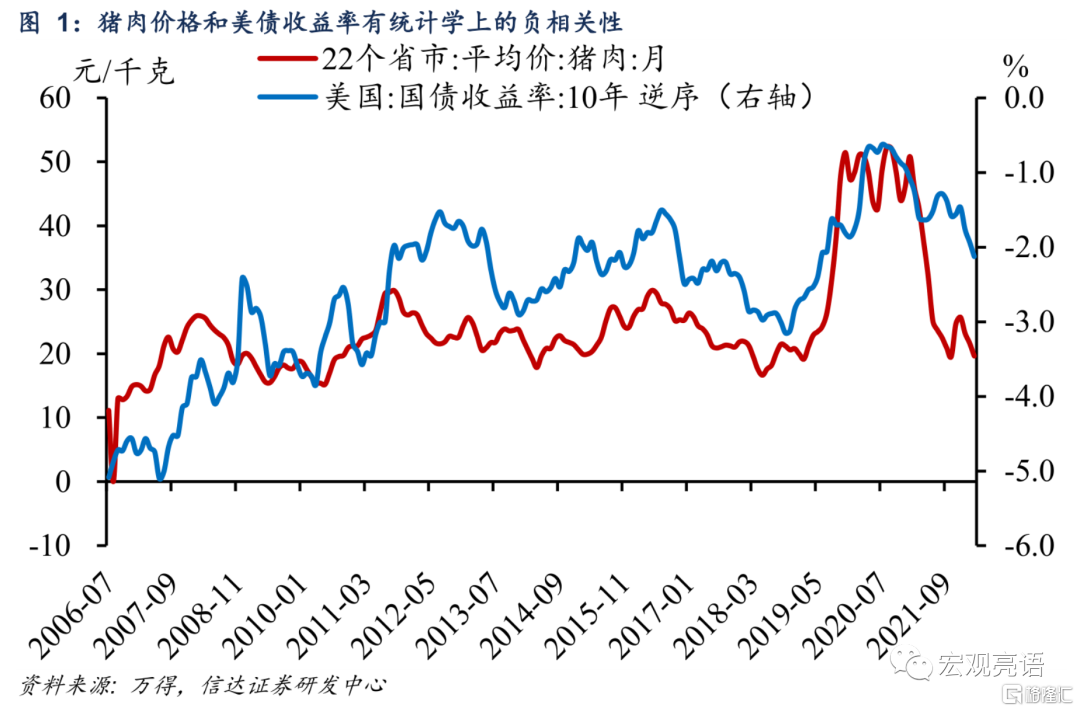

三是選取相關性較高的高頻數據。每一箇中低頻指標都擁有眾多與之對應的高頻指標,在篩選過程中,我們僅選取相關係數相對較高的幾個。需要注意的是,統計學上的強相關性必須建立在經濟邏輯成立的基礎之上。以豬肉價格與美債收益率為例,豬肉價格與美債收益率呈負相關,且2006年以來相關係數達到了-0.66,然而兩者並不存在經濟學邏輯。

四是數據時間跨度足夠長。樣本容量過小可能導致樣本缺乏足夠的代表性,從而難以保證統計結果的精確度和可靠性。一輪庫存週期時常為3-4年,我們剔除公佈時長不足兩輪庫存週期長度(6年)的指標。

在本篇分析框架中我們聚焦兩個維度的數據,一是經濟增長,二是通貨膨脹。

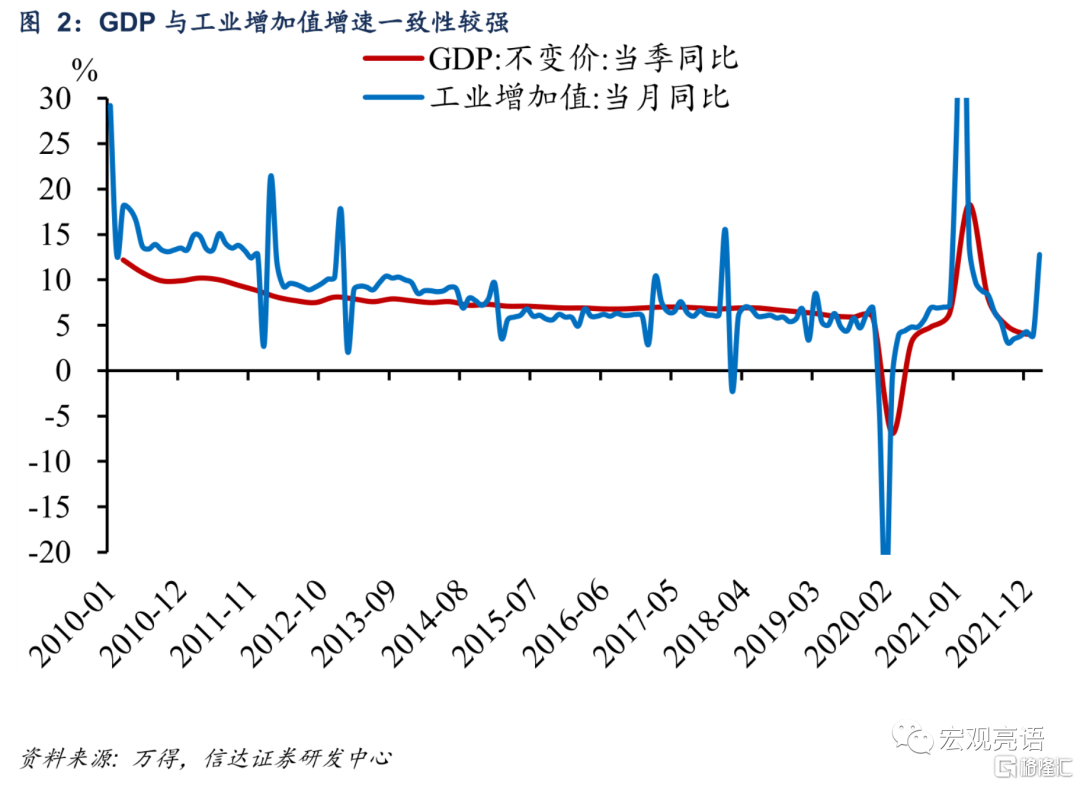

與經濟增長相關的指標可以分為供給端和需求端兩個層面,分別對應GDP核算方法中的生產法與支出法。供給端中我們重點關注工業增加值,一是工業增加值衡量了經濟中工業行業的運行情況,在GDP佔到了1/3以上,是GDP中重要的組成部分;二是工業生產能夠通過產業鏈上下游的延伸反映整體經濟的景氣程度,歷史顯示工業增加值與GDP增速的一致程度較高。需求端則包含社會消費品零售總額、固定資產投資以及出口金額,即“三駕馬車”。

通貨膨脹的數據有消費者物價指數(CPI)與工業品出廠價格指數(PPI)。CPI反映居民家庭一般所購買的消費品和服務項目價格水平變動情況;PPI衡量工業企業產品出廠價格的變化。

二、工業生產相關的高頻指標

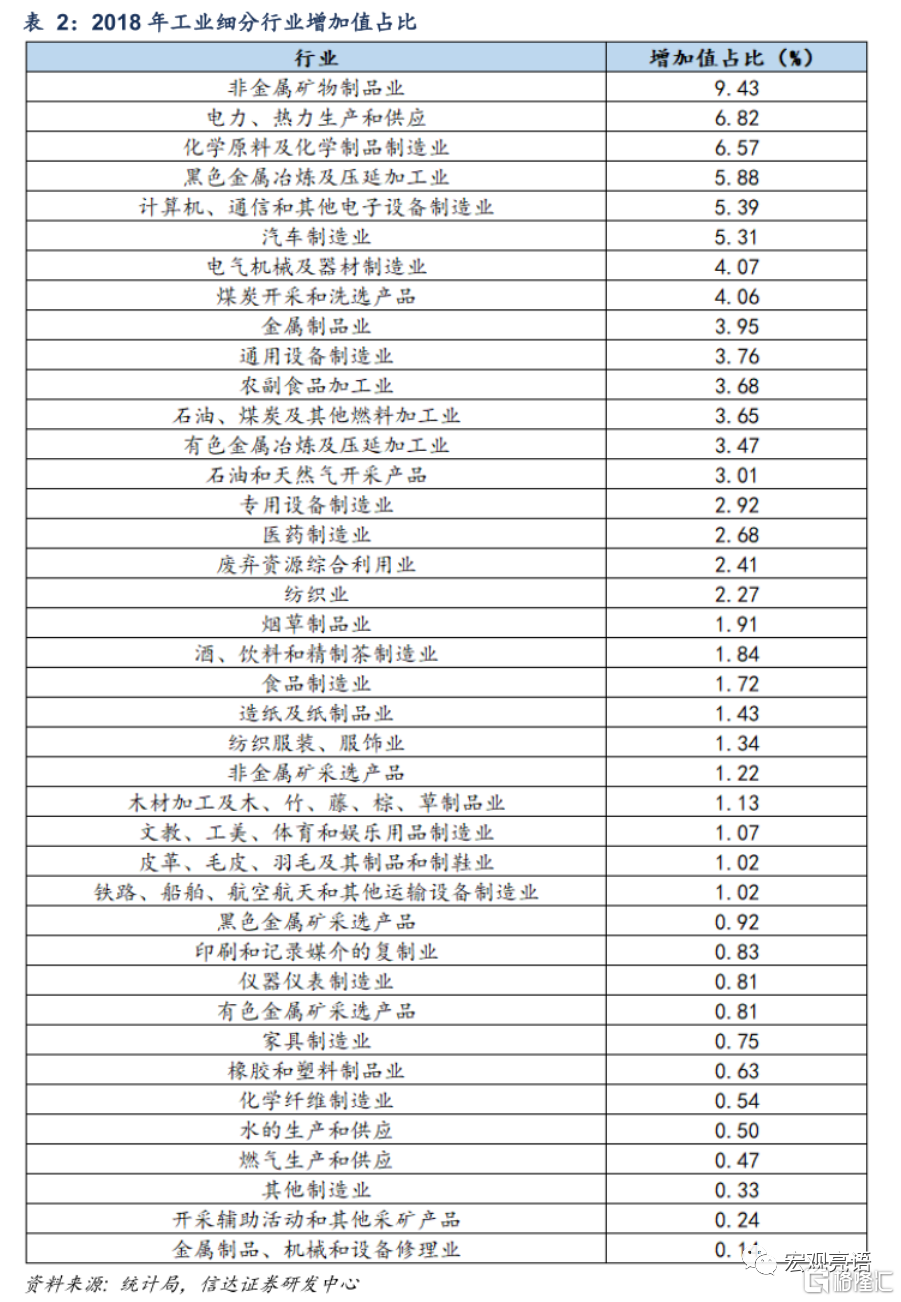

我國工業產業的構成較為分散,需要選取重點行業以確定核心高頻指標。根據2018年統計局公佈的投入產出表,我們計算了40個工業細分行業增加值的佔比。從結果來看,非金屬礦物製品業、電力熱力生產和供應、化學原料及化學制品、黑色金屬冶煉、計算機通信、汽車製造、電氣機械、煤炭開採和洗選這八個行業的增加值位居前列,佔比均超過4%。八個行業的增加值佔比加總達到了47.5%,是確立高頻指標的重點行業。

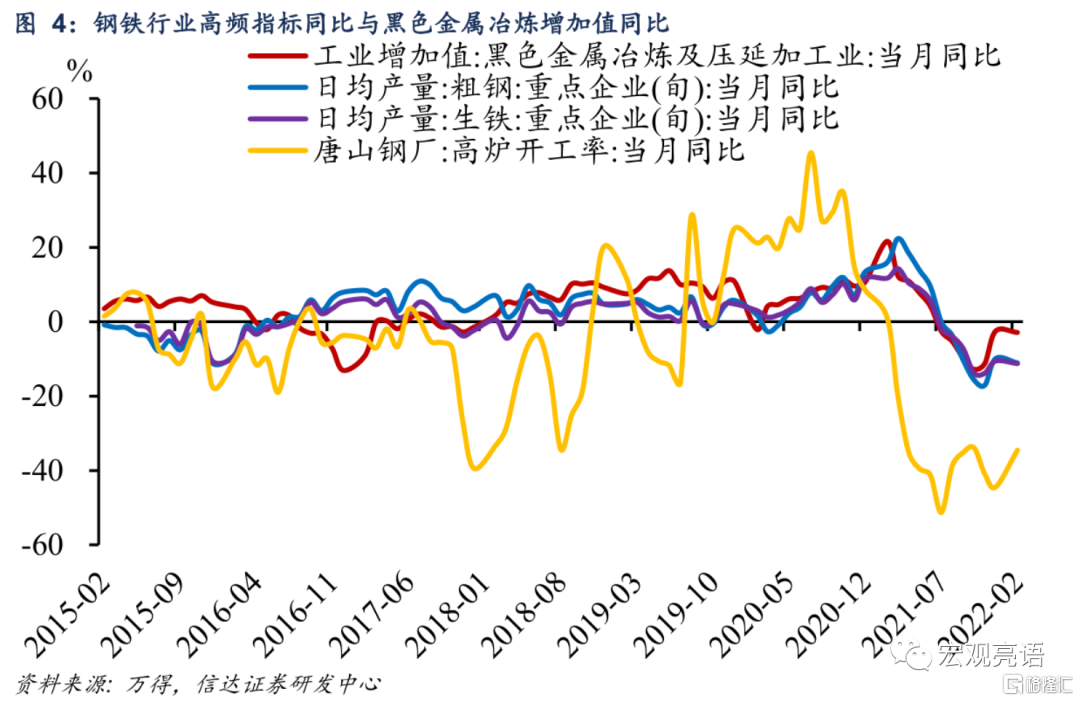

我們先看鋼鐵產業,鋼材的生產要經過“鍊鐵—鍊鋼—軋材”三個階段。基本過程是通過高爐將鐵礦石冶煉成生鐵,再通過轉爐、電爐等將生鐵、廢鋼等冶煉成為粗鋼,隨後經過軋機軋製成鋼材產品。鋼材的種類繁多且終端用途廣泛,常見的有螺紋鋼、線材、熱軋卷板等。螺紋鋼用於房屋、橋樑、道路等土建工程建設;線材可用作建築鋼筋,還可加工成各類專用鋼絲;熱軋卷板應用於船舶、汽車、橋樑、建築、機械、輸油管線、壓力容器等製造行業。

我們選取重點企業粗鋼產量作為觀測鋼鐵行業生產狀況的核心指標。根據鋼鐵的生產流程,鋼鐵行業相關的高頻指標有重點企業生鐵產量(旬)、重點企業粗鋼產量(旬)、163家高爐開工率(周)、唐山鋼廠高爐開工率(周)等高頻指標。由於2022年起163家高爐開工率數據已經停止更新,我們測算了其餘3個指標降頻後的同比增速與黑色金屬冶煉行業增加值同比增速的相關係數。綜合考慮相關係數與數據的時間跨度,我們選取粗鋼產量作為觀測鋼鐵行業生產狀況的核心指標。

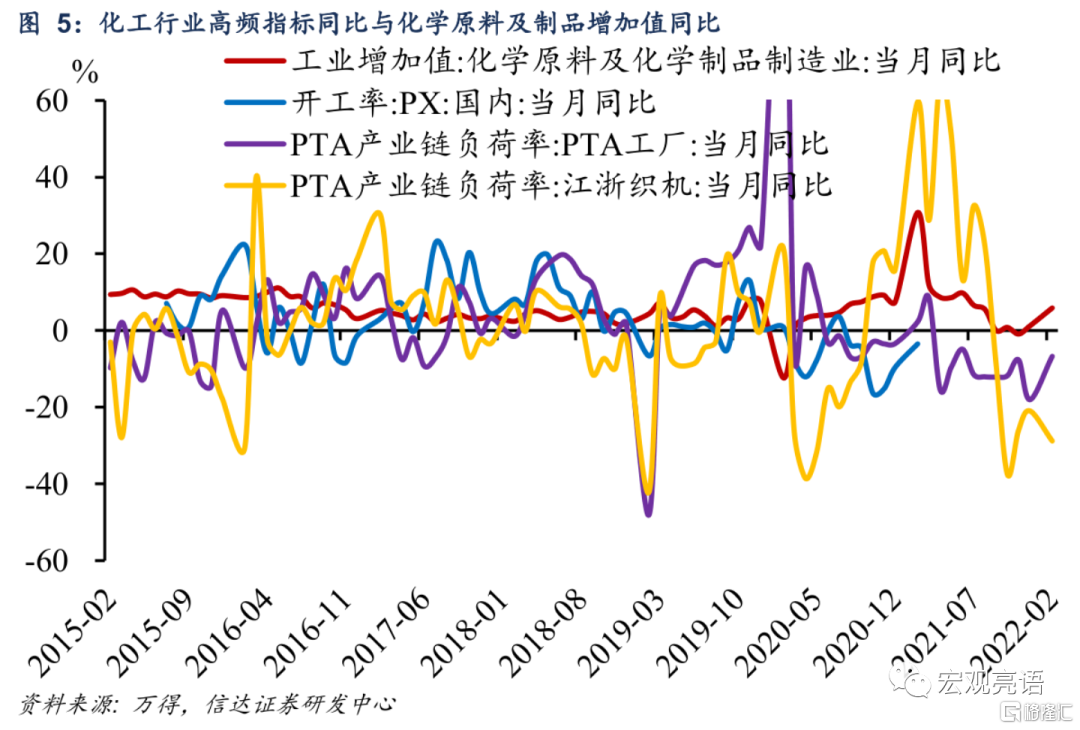

江浙織機PTA產業鏈負荷率可作為化工行業的觀測指標。化工行業產業鏈上游是原油、天然氣、煤炭的開採與冶煉等;中游是中間產品以及衍生品的生產;下游終端需求包括建築材料、汽車、農業、服裝等行業。化工行業的參考指標有PX開工率(日)、PTA工廠產業鏈負荷率(日)、PTA產業鏈負荷率:江浙織機(日)等。① PX(對二甲苯)主要用於生產精對苯二甲酸。② PTA(精對苯二甲酸)屬於化工領域上游的原材料產品,主要用途是生產滌綸、聚酯瓶片和聚酯薄膜,廣泛用於與化學纖維、輕工、電子、建築等。其中,江浙織機PTA產業鏈負荷率與化學原料及化工製品製造業同比增速的相關性較好。

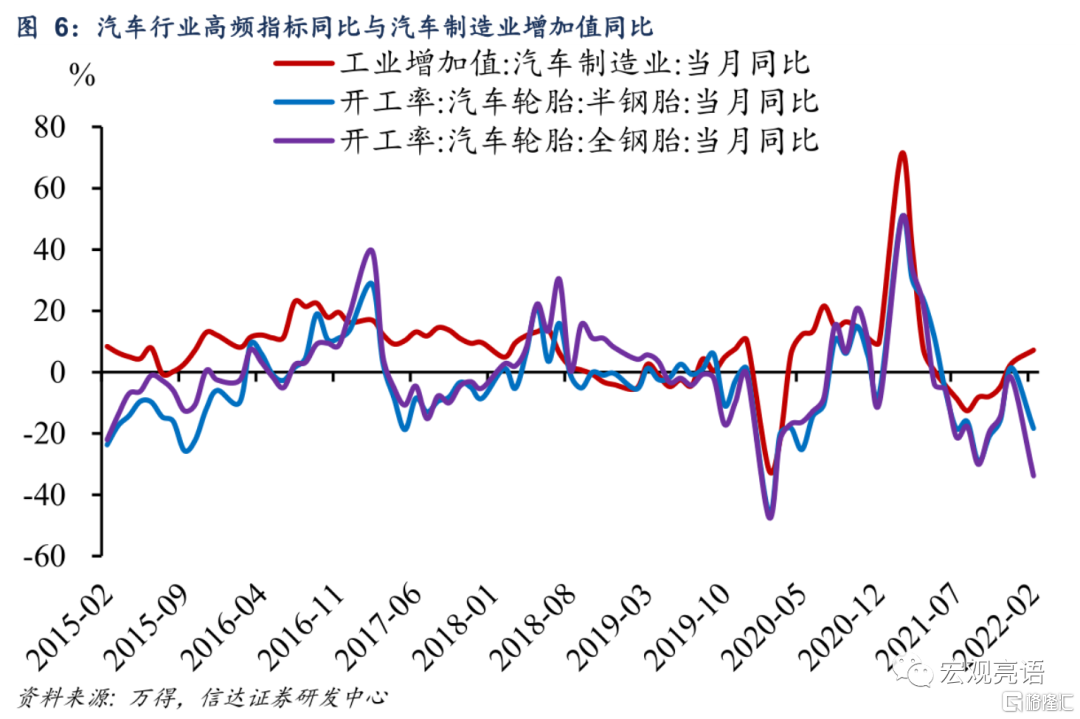

半鋼胎開工率與汽車行業生產的相關性較強。從生產環節來看,輪胎作為汽車的重要零部件,其相關指標可以較好地跟蹤行業整體的生產情況。汽車輪胎相關的高頻指標有兩個,全鋼胎開工率(周)和半鋼胎開工率(周),數據來源是中國橡膠信息貿易網。半鋼輪胎是指僅胎面含有鋼絲層的輪胎,配置在轎車,皮卡車,商務車等車型;全鋼輪胎是指胎面及胎側均含有鋼絲層的輪胎,一般都配置在載重較大的車型,例如貨車、客車和公交車等。兩個高頻指標均與汽車製造業增加值增速有不錯的一致性,半鋼胎開工率要略高於全鋼胎。

基於重點企業粗鋼產量、江浙織機PTA產業鏈負荷率、半鋼胎開工率這三個指標,我們構建了信達宏觀生產指數。具體方法上,我們用2015年1月到2022年2月期間三個指標降頻後的同比增速對工業增加值的當月同比進行迴歸,得到了三個高頻數據對應的係數。之後,利用迴歸結果計算出工業增加值同比的擬合值,即信達宏觀生產指數。

指數與工業增加值具有較強的一致性。我們在分析每期宏觀數據時,都會重點研究本期數據同比增速對比上期增速的變化。對信達宏觀生產指數的有效性檢驗也使用這一標尺。如果高頻指標與工業增加值同比的變動方向相同,就代表着高頻指標判斷正確。2015年1月到2022年2月,信達宏觀生產指數的正確率有68%,説明指數對於工業生產趨勢的判斷較為可靠。

三、“三駕馬車”相關的高頻指標

(一)消費

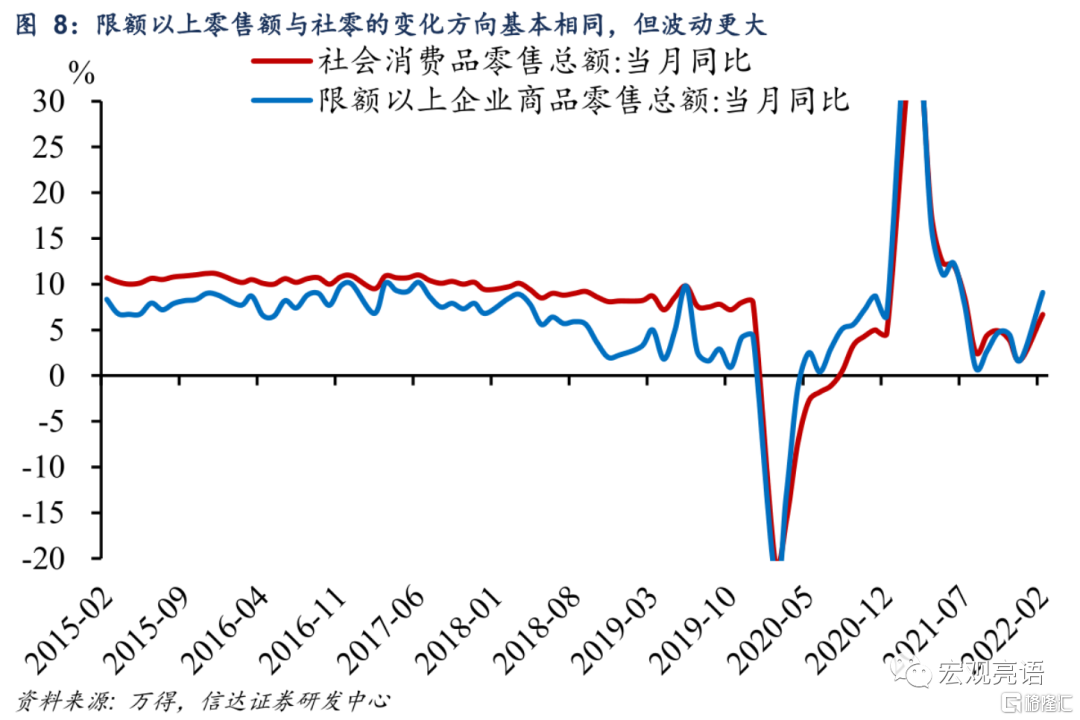

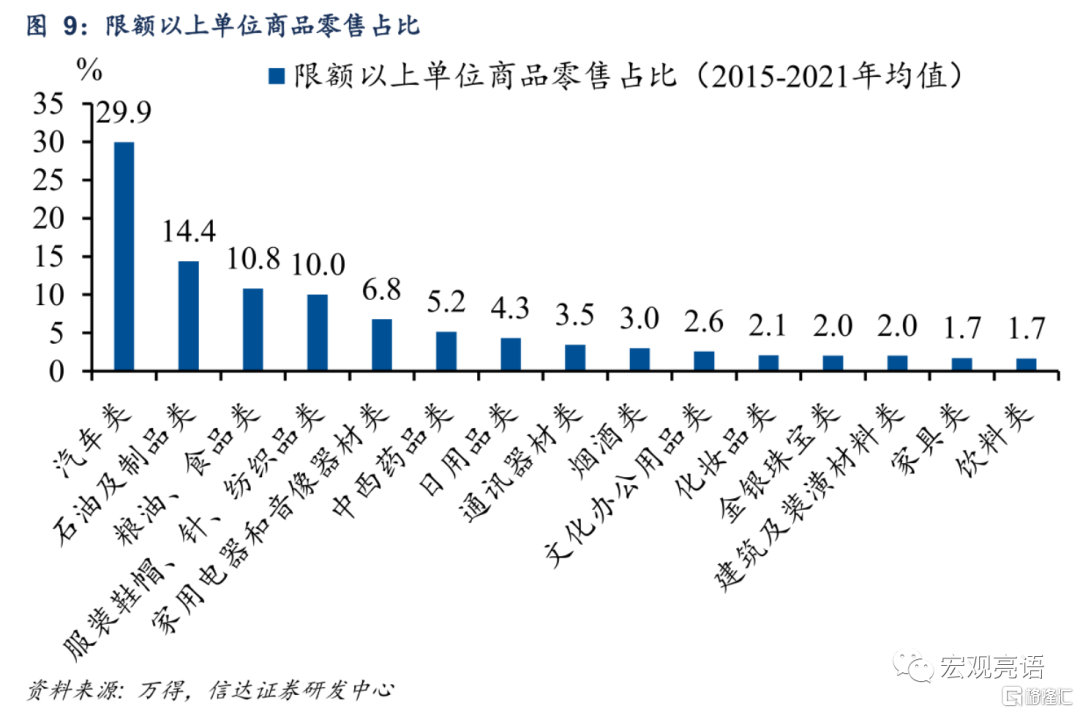

社會消費品零售總額包含商品零售和餐飲收入。值得注意的是,社零的統計範圍不包括大多數服務,如教育服務、醫療衞生服務、文化娛樂服務、金融保險服務等等。根據企業(單位、個體户)的規模,社零又被分為“限額以上單位零售”和“限額以下單位零售”。限額以上是指主營業務收入超過一定規模的企業,統計局對限額以上單位進行全數調查,並公佈細分項目的零售額;對限額以下單位則實施抽樣調查。限額以上商品零售額與社零的變化方向基本相同,但波動要大於社零。

汽車、石油及製品、服裝三項是影響社零走勢的關鍵變量。限額以上商品零售額公佈十六類細分項目。我們構建消費高頻指標觀測體系首先要分辨哪幾個分項的波動對整體社零的影響最大。從各類商品零售額的佔比(2015-2021年均值)來看,汽車類的消費遙遙領先,佔到了近3成;其次是石油製品類消費佔到了14.4%。食品類和服裝類分別位於第三、第四,但食品類的消費相當穩定,因此不視為主要矛盾項。

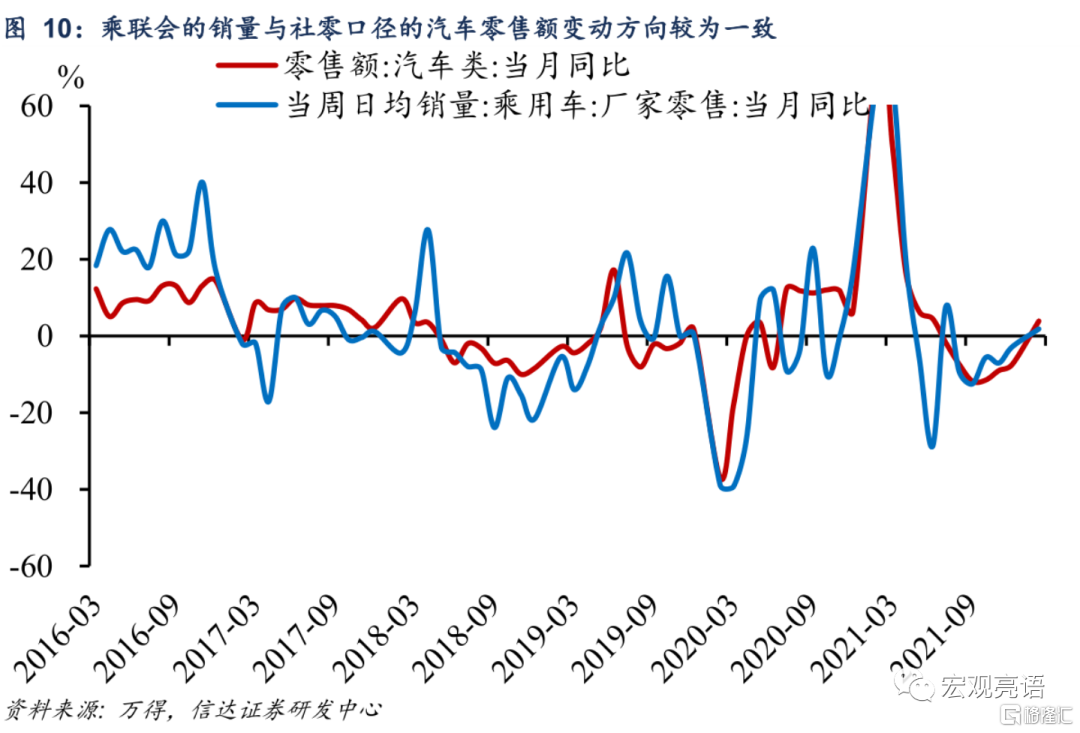

汽車類消費採用乘聯會每週公佈的乘用車廠家零售日均銷量跟蹤。乘用車涵蓋了轎車、微型客車以及不超過9座的輕型客車。乘聯會口徑與統計局口徑有兩個不同點,一是統計局計入了商用車的零售額,如重卡、大中客等;二是統計局汽車零售數據包含了進口車零售額,而乘聯會數據僅為國產乘用車數據。歷史數據顯示,乘聯會口徑的銷量與社零口徑的汽車零售額變動方向較為一致,説明該高頻指標能夠刻畫汽車消費的走勢。

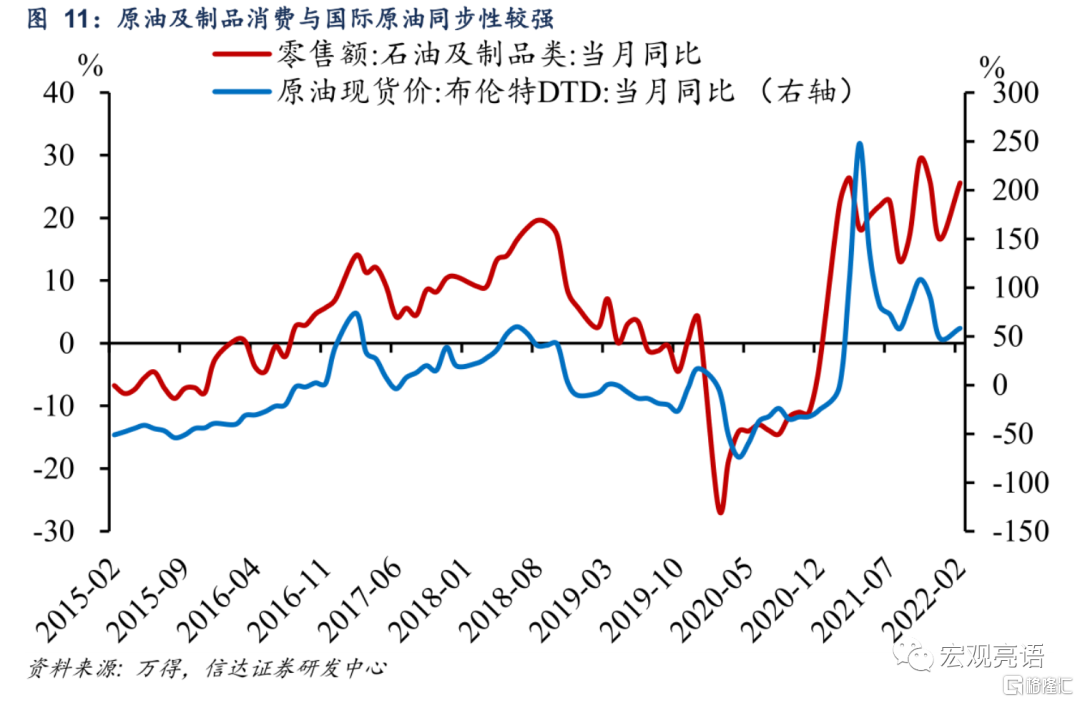

每日公佈的布倫特原油現貨價格可以作為石油及製品類消費的高頻指標。石油及製品類消費包括原油、汽油、煤油、工業燃料、潤滑油、洗滌劑原料等等。國際原油價格的漲跌會傳導至下游商品,並影響相關消費額。

服裝類消費採用柯橋紡織價格指數跟蹤。柯橋紡織價格指數(周)依託中國輕紡城編制發佈,其基礎數據採樣範圍為中國輕紡城六個面料批發市場和錢清原料批發市場,以及紹興縣若干紡織品生產企業和外貿企業,反映了中國輕紡城市場經營紡織品的價格變化情況和趨勢。

另外,對於日用品消費,我們可以採用義烏小商品價格指數跟蹤。義烏小商品價格統計了文化辦公用品、工藝品、首飾、電子儀器、小家電、服裝服務等15類商品的價格,涵蓋了大多數生活用一般消費品。然而義烏小商品價格指數2月不更新,考慮到數據的連續性,我們在信達宏觀消費指數中不納入該指標。

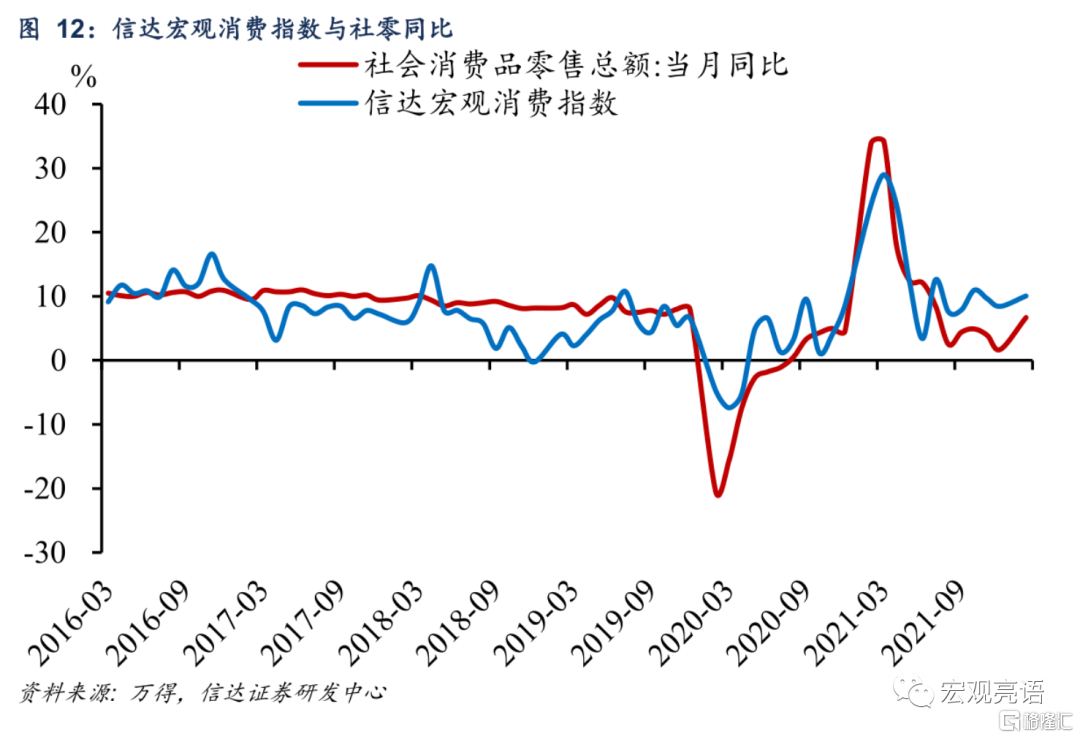

綜上所述,信達宏觀消費指數選取乘用車廠家零售日均銷量、布倫特原油現貨價格、柯橋紡織價格指數。2016年3月到2022年2月,信達宏觀消費指數與社零同比變化方向相同的概率為61.5%。

另外,伴隨第三產業在經濟中的佔比越來越高,跟蹤服務消費的重要性愈發突顯。我們可以從居民的出行頻率判斷服務消費的景氣程度,一是各城市的擁堵延時指數(日),二是地鐵客運量(日)。周度的電影票房收入和電影觀影人數也能反映服務消費的活躍度。

(二)固定資產投資

從結構來看,基建投資、製造業投資、房地產投資這三類投資是分析固定資產投資的重中之重。基建投資全稱為基礎設施建設投資,在固定資產投資中約佔25%;製造業投資在固定資產投資中約佔 30%;房地產開發投資約佔 20%。鑑於製造業有31個細分行業,投資較為分散,且缺乏有效的高頻指標跟蹤,我們主要着眼於基建、房地產兩大類投資。製造業投資的相關分析可以參考企業利潤、產能利用率等中頻指標。

螺紋鋼、水泥是基建投資的原材料,相關的指標有HRB400螺紋鋼價格(日)、水泥價格指數(日)、石油瀝青裝置開工率(周)。① 螺紋鋼是熱軋帶肋鋼筋的俗稱,通常用於鋼筋混凝土中,它的條紋的作用就是增大摩擦力,使螺紋鋼與混凝土咬合在一起,形成一體,在受外力的作用下不會產生抽動現象,提高混凝土的強度。② 石油瀝青是原油蒸餾後的殘渣,消費方向主要是道路建設。其中石油瀝青開工率與基建投資的相關係數最高,但數據2017年才開始公佈,時間跨度較短。

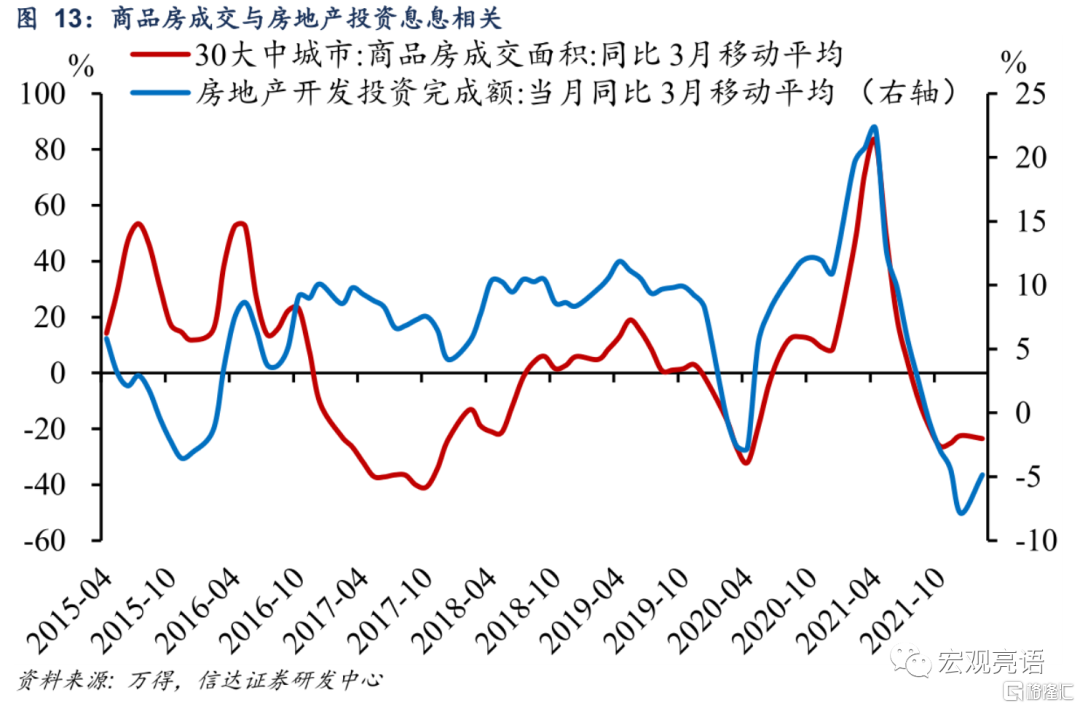

再看房地產投資,房地產投資和基建投資的共性是兩者都需要鋼材、水泥等建築材料。另外, 30大中城市商品房成交面積(日)、100大中城市成交土地佔地面積(周)、成交土地溢價率(周)、浮法玻璃價格(日)也與房地產投資息息相關。① 商品房成交衡量了房地產市場的熱度,還可以進一步細分一、二、三線城市數據。② 成交土地佔地面積指的是土地市場中一週內成交的土地總面積,土地溢價率用(當週土地成交總價/當週土地成交起始價總值-1)*100計算,兩個指標分別反映了土地的量和價。③ 浮法玻璃是平板玻璃的一種,廣泛應用於玻璃門窗、汽車玻璃、制鏡等領域,屬於地產的後周期鏈條。

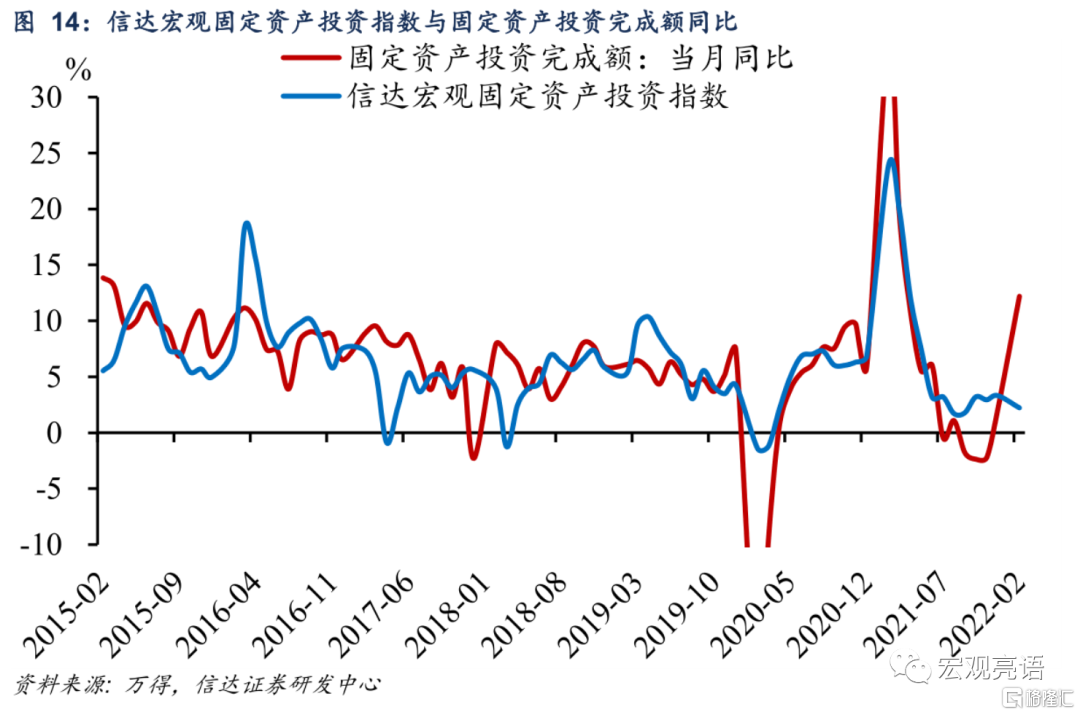

我們使用螺紋鋼價格、水泥價格指數、30大中城市商品房成交面積、浮法玻璃價格這四個指標構建信達宏觀固定資產投資指數。2015年以來,用擬合指標對固定資產投資同比方向的判斷勝率約為60%。

(三)出口

海運方式主要可以分為三類,幹散貨運輸、集裝箱運輸和油輪運輸。幹散貨船主要運輸大宗幹散貨,如鐵礦石、煤炭、糧食等。油輪主要是原油或成品油的運輸。集運主要運送機械設備、紡織服裝、家電與玩具等製成品。

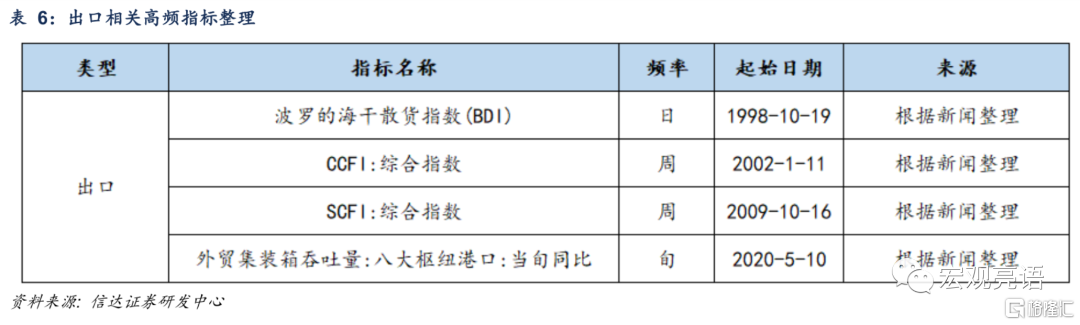

波羅的海乾散貨指數(BDI指數)是衡量國際幹散貨海運市場運價的綜合指標。散裝航運業營運狀況與全球經濟景氣的榮枯、大宗商品行情的高低緊密相關。當全球經濟較為景氣的時候,國家之間的貿易需求更加旺盛,反映運價的BDI指數也會隨之上行,反之亦然。

CCFI和SCFI是由中國發布的指數,一個是中國出口集裝箱運價指數,另一個是上海出口集裝箱運價指數。上海港是全國最大的集裝箱港口,其運價數據具有足夠的代表性。相較於CCFI,SCFI的波動更大,對於航運價格的變化更為敏感。從相關性來看,SCFI同比與出口金額同比的相關性優於CCFI。

以上三個指數均是從運輸環節的價格維度觀測出口,八大樞紐港口集裝箱吞吐量(旬)能夠從量的維度衡量出口的活躍程度。遺憾的是,八大樞紐港口集裝箱吞吐量數據2020年5月才開始發佈,時間跨度太短。但該指數可以作為追蹤出口的輔助項。

構建信達宏觀出口指數採用BDI 指數與SCFI指數。2015年1月至2022年2月,該指標對出口同比方向判斷的正確率為56%,説明運價指數與出口的背離情況時有發生。我們推測這與兩個因素有關,一是運價指數反映了全球貿易的運力供需,不只是中國;二是運價很大程度上受到燃料價格的影響。

四、通貨膨脹相關的高頻指標

本部分我們分析通貨膨脹相關的高頻指標。尋找CPI和PPI相關高頻指標的方法可以分為兩大類——分項法與整體法。分項法是通過剖析物價指數的組成部分,找到與每個分項相對應的高頻指標。整體法則是直接選取與CPI或是PPI相關程度較高的單個指標。

(一) CPI

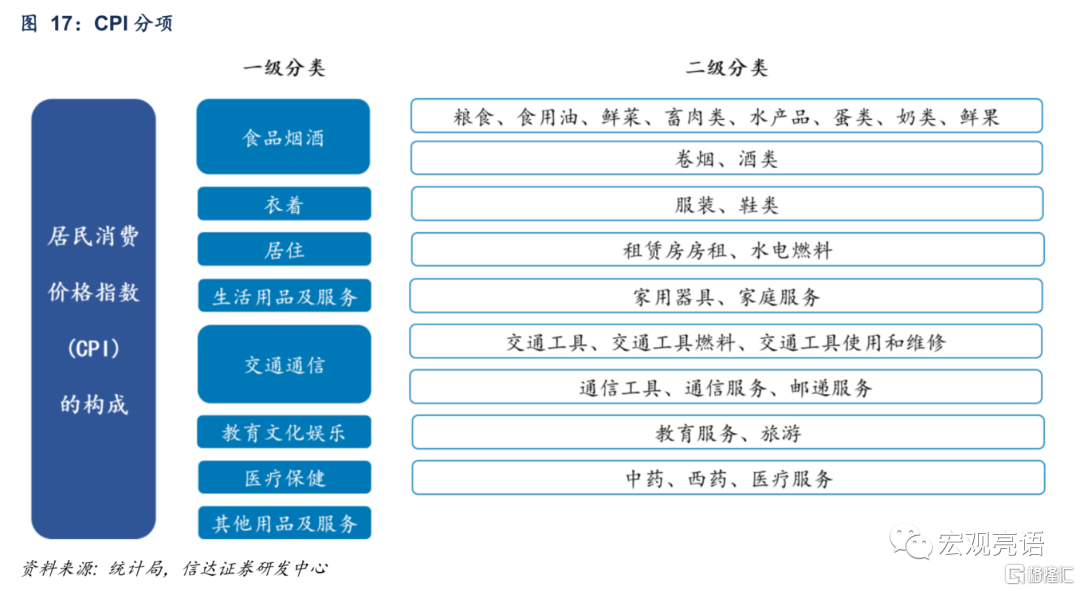

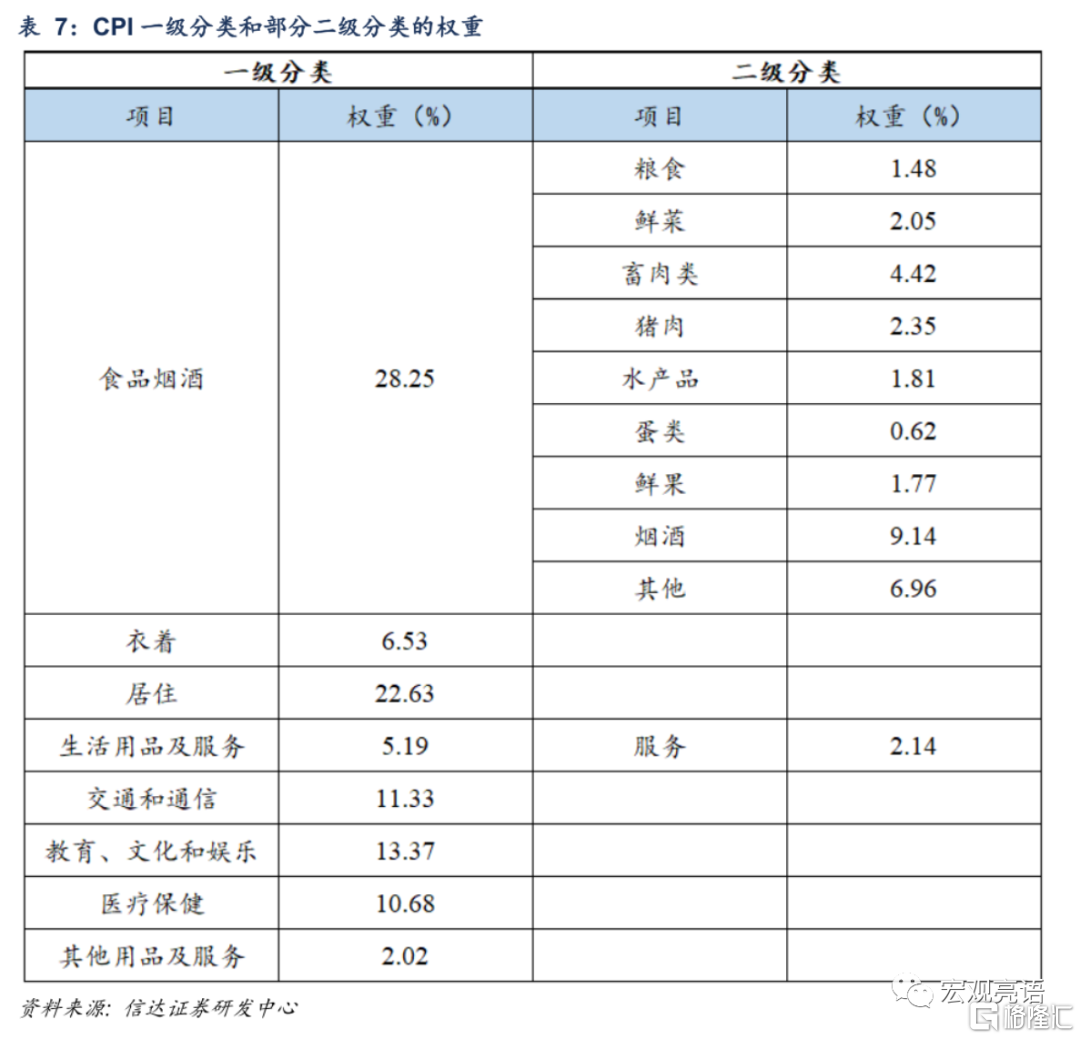

CPI的“商品籃子”包含8大類、268個基本分類。 統計部門會抽選一組一定時期內居民經常消費的、對居民生活影響相對較大的、有代表性的、固定數量的商品和服務作為 “商品籃子”,來衡量CPI的變化。目前,我國“籃子”分為食品煙酒、衣着、居住、生活用品及服務、交通和通信、教育文化娛樂、醫療保健、其他用品和服務等8大類、268個基本分類。

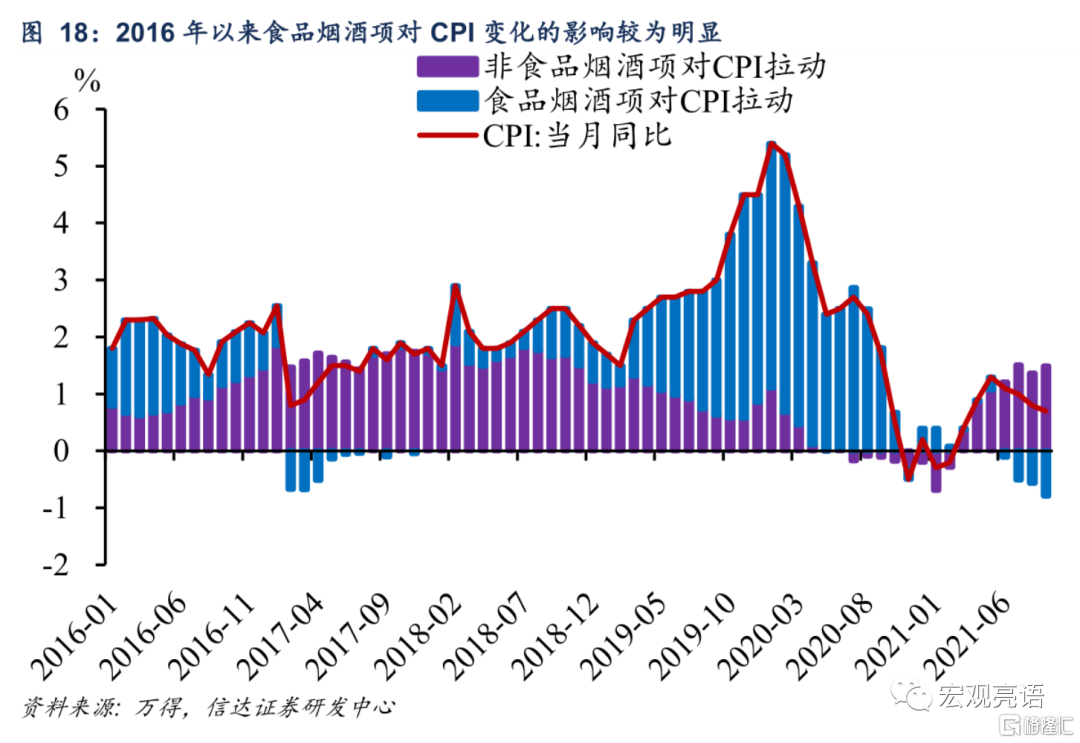

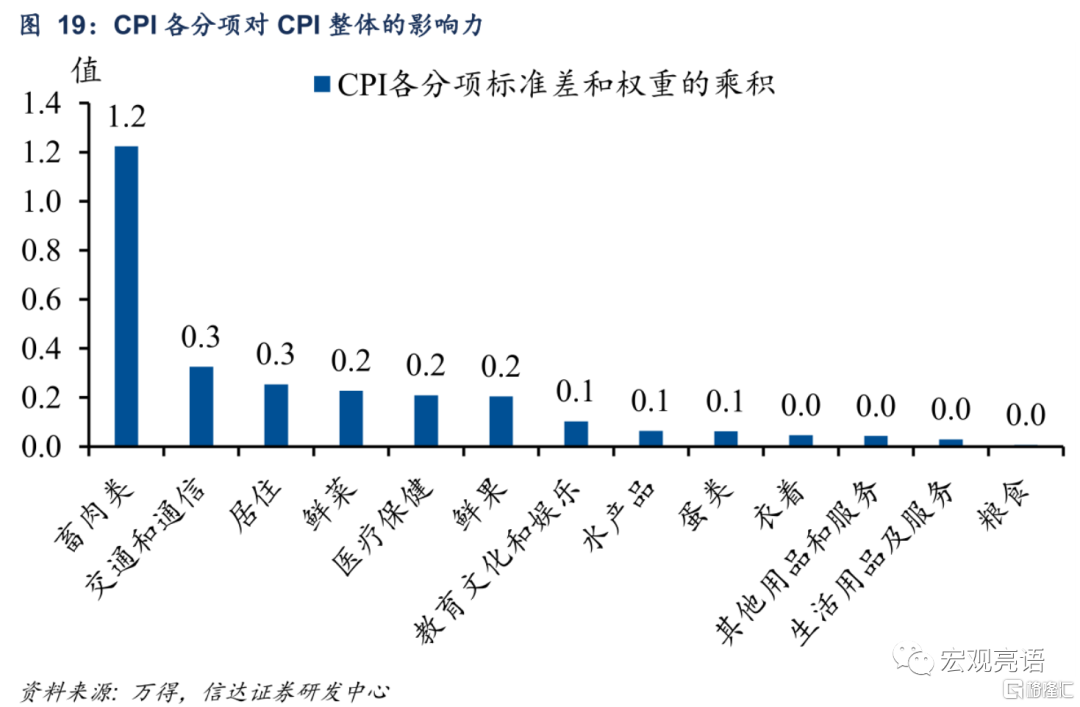

CPI分項較多且產業分散,我們需要找出影響CPI的核心因素,找到與之相關的高頻指標。篩選這些因素需要綜合考慮兩點,一是波動高,二是權重大。波動越高的分項越容易對CPI整體走勢造成影響,而權重大的分項即使波動較低,也足以拉動CPI。通過對CPI的同比變化進行拆分,我們發現2016年以來食品煙酒項對CPI變化的影響較為明顯,相較之下非食品煙酒項對CPI的拉動作用更為穩定。鑑於此,我們把食品煙酒的二級分項拿出來和其他一級分項一同比較。方法上,我們使用各項標準差與權重的乘積,以同時兼顧兩個標準。

由於統計局目前沒有公佈8個大類、268個基本分類的權重,我們只能通過推算得到權重信息。根據統計局的描述,編制 CPI 時,權重資料主要根據全國城鄉居民家庭消費支出資料計算得出。我們可以利用年度的全國城鄉居民家庭消費支出數據估算八大分項權重。另外,統計局每個月發佈的通脹數據解讀中,有時會公佈一些分項對於 CPI 的拉動,這也是我們推算權重的線索。我們結合2021年以來統計局的通稿與消費支出法的構成,估算了CPI一級分類和部分二級分類的權重。

從標準差與權重乘積的排序來看,畜肉、鮮菜、鮮果、交通通信是分析CPI的關鍵變量。其中畜肉類的重要性遠高於其他分項,其權重和波動率都處於較高水平。鮮菜、鮮果的權重低但波動高。交通通信相對於畜肉項較為穩定,但權重較高。

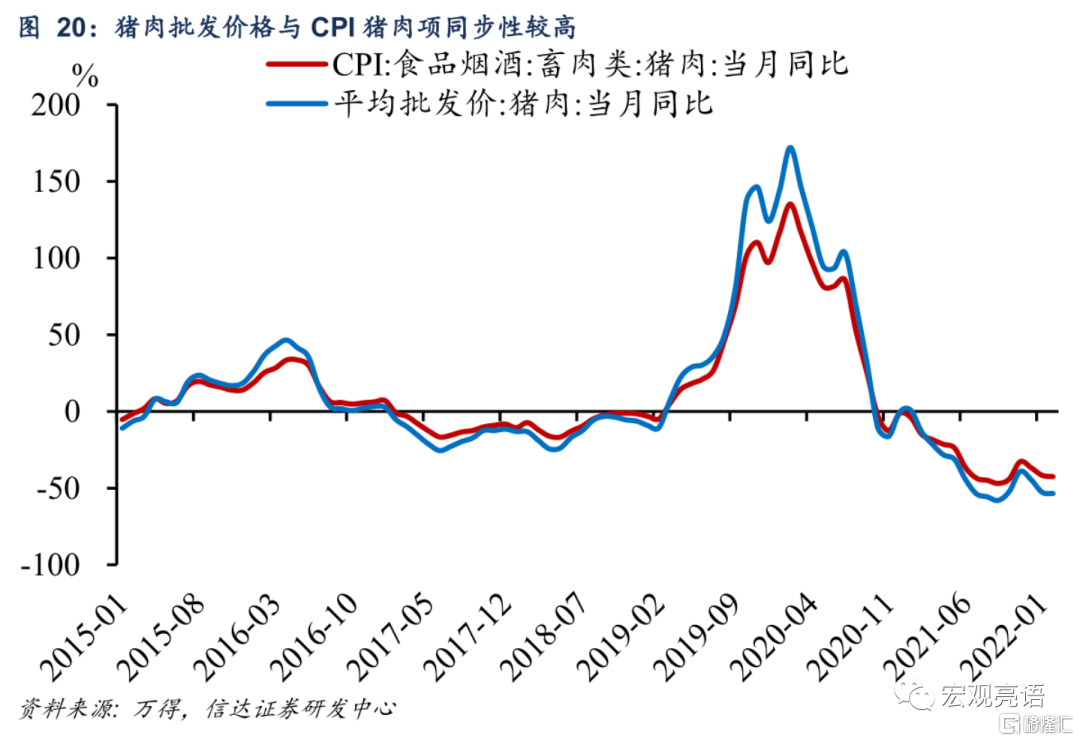

CPI中的重點食品項,即畜肉、鮮菜、鮮果,均可使用有效的高頻指標幫助跟蹤。例如農業部公佈的全國豬肉平均批發價格的環比走勢,能夠較好地刻畫CPI豬肉的變化。豬肉以外的其他重點食品項的高頻指標也較為有效。

布倫特原油現貨價格與CPI交通工具用燃料走勢一致性較強。交通通信CPI目前公佈了6個基礎分類數據:1)交通工具,2)交通工具用燃料,3)交通工具使用和維修,4)通信工具,5)通信服務,6)郵遞服務。其中交通工具用燃料的波動率遠高於其他分項,説明交通通信CPI的主要波動來源於該項。而交通工具用燃料主要受到原油價格的影響,歷史數據顯示布倫特原油現貨價格與CPI交通工具用燃料走勢一致性較強。

整體法上,CPI的觀測指標有農業部公佈的農產品批發價格200指數(日)、菜籃子產品批發價格200指數(日) ,商務部公佈的食用農產品價格指數(日)。2018年以來,這三個指標與CPI同比的相關係數分別為0.76、0.77、0.86,表明這三個指標可以有效觀測CPI的變動。

(二) PPI

PPI是衡量工業企業產品出廠價格變動趨勢和變動程度的指數,分為生產資料(採掘、原材料、加工)和生活資料(食品、衣着、一般日用品、耐用消費品)兩大類。根據《工業生產者價格統計報表制度(2021)》中的説明,PPI統計調查41個工業行業大類,207個工業行業中類,666個工業行業小類的工業產品。

在篩選PPI的核心影響因素上,我們採取與CPI相同的方式,即按照各分項標準差乘以權重進行排序。

根據統計局編制PPI的計算方法,工業行業按照銷售產值來確定各自權重。由於工業銷售產值數據僅更新至2016年,參考現有研究,我們採用各行業主營業務收入(更新至2018年)來近似代替。

排序結果顯示,PPI波動主要受“三黑一色”行業走勢影響。使用2010年以來的標準差,乘以各自權重,得到各行業對PPI的影響程度。真正顯著影響PPI走勢的,可概括為“三黑一色”,三黑指黑色金屬、石化(石油+化工)、煤炭,一色指有色金屬。由此我們選用HRB400螺紋鋼市場價、布倫特原油現貨價格、動力煤期貨結算價、LME銅、LME鋁現貨結算價作為PPI的高頻跟蹤數據。

再看整體法,南華工業品指數(日)、中國大宗商品價格指數(周頻)能夠反映國內工業品的綜合價格,數據來源分別是南華期貨與商務部。這兩個高頻數據與PPI同比的相關係數為0.83、0.84。

附錄

風險因素:

新冠病毒變異導致疫苗失效;國內政策超預期等。

More Content