本文来自: 宏观亮语,作者:信达证券宏观团队 解运亮、肖张羽

导读

今年在疫情反复、房地产下行、俄乌冲突这三条主线之下,宏观指标的波动幅度明显加大。由此,及时捕捉经济最新变化的重要性愈发突显。本篇报吿提供了一个有效的高频指标观测体系。

核心观点

高频指标可以及时地跟踪经济的边际变化,同时为宏观指标的预判提供依据。统计局公布的中低频数据一则发布频率较低,至少是月频的,二则存在明显的滞后性特征,通常在第二个月的中旬才公布,三则1-2月部分宏观指标存在“真空期” 。上述三点导致统计局数据无法反映经济运行的最新变化。构建高频指标观测体系需要关注指标的指向性,换言之,选出的高频指标需要与中低频指标有明确的对应关系。寻找优质的高频指标遵循四个原则:一是数据更新频率高且及时。二是高频指标与其指向的中低频指标具有经济学上的联系。三是选取相关性较高的高频数据。四是数据时间跨度足够长。

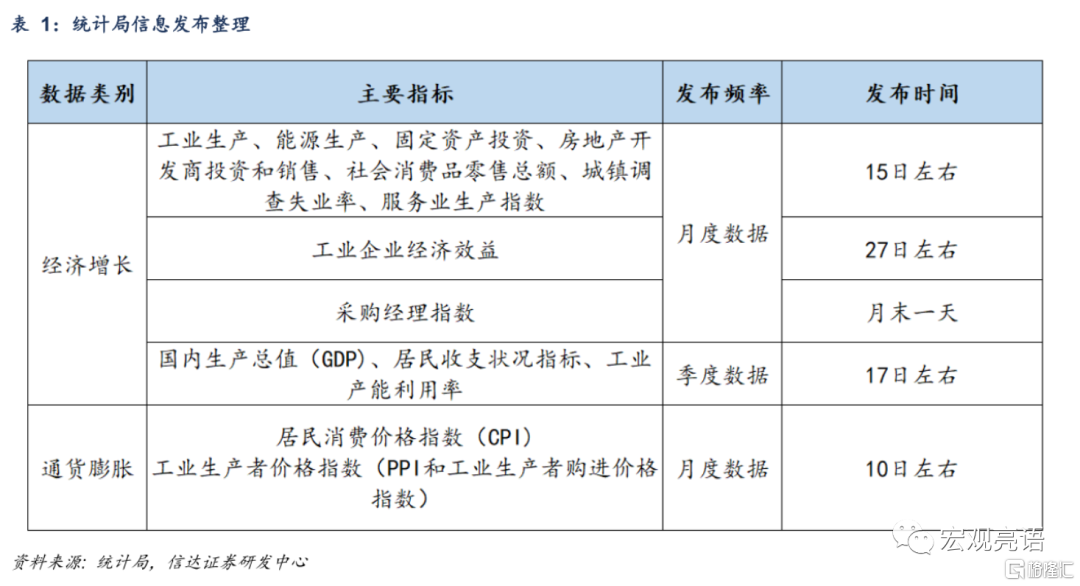

我们聚焦两个维度的高频数据,一是经济增长,二是通货膨胀。与经济增长相关的指标可以分为供给端和需求端两个层面,分别对应GDP核算方法中的生产法与支出法。供给端中我们重点关注工业增加值;需求端则包含社会消费品零售总额、固定资产投资以及出口金额,即“三驾马车”。通货膨胀的数据有消费者物价指数(CPI)与工业品出厂价格指数(PPI)。

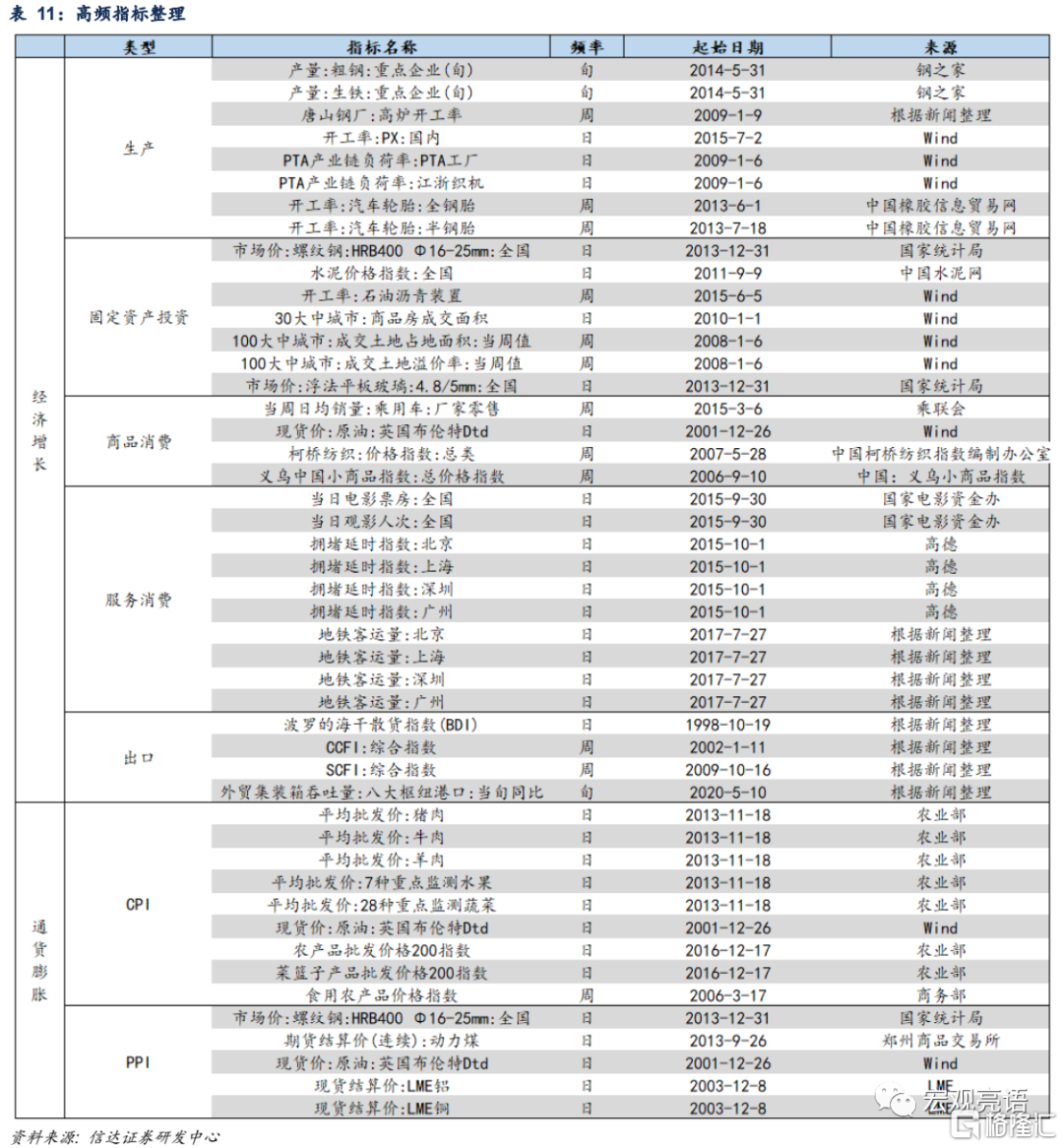

构建信达宏观高频指标观测体系。按照上述要求找到高频指标后,我们构建了信达宏观工业生产指数、消费指数、固定资产投资指数、出口指数,并对指数的有效性进行了检验。如果高频指标与其指向的宏观指标同比变动方向相同,就代表着高频指标判断正确。检验结果显示四个指标在方向判断上的胜率均保持在较高水平。工业生产指数由重点企业粗钢产量、江浙织机PTA产业链负荷率、半钢胎开工率构成;消费指数由乘用车厂家零售日均销量、布伦特原油现货价格、柯桥纺织价格指数构成;固定资产投资指数由螺纹钢价格、水泥价格指数、30大中城市商品房成交面积、浮法玻璃价格构成;出口指数由BDI指数与SCFI指数构成。

风险因素:新冠病毒变异导致疫苗失效;国内政策超预期等。

正文

一、高频指标的定义

我们需要发布频率更高的指标及时地跟踪经济的边际变化,同时为宏观指标的预判提供依据。统计局每个月会定期公布工业增加值、固定资产投资、社会消费品零售总额等与经济基本面相关的数据,以及CPI,PPI等指代通胀水平的数据。货币政策、财政政策会基于数据的好坏收紧或是放松。投资者可以根据宏观数据对经济的运行情况 “把脉”分析,并相应地对投资策略进行回顾与调整。然而,这些数据一则发布频率较低,至少是月频的,二则存在明显的滞后性特征,通常在第二个月的中旬才公布,三则1-2月部分宏观指标存在“真空期”。上述三点导致统计局数据无法反映经济运行的最新变化。鉴于此,我们需要发布频率更高的指标及时地跟踪经济的边际变化,同时为宏观指标的预判提供依据。

构建高频指标观测体系需要关注指标的指向性,换言之,选出的高频指标需要与中低频指标有明确的对应关系。寻找优质的高频指标遵循四个原则:

一是数据更新频率高且及时。数据更新和披露的频率要低于月度,一般为日度、周度或是旬度。

二是高频指标与其指向的中低频指标具有经济学上的联系。典型的有产业链上下游的关联性,比如房地产投资与其上游土地成交面积;或是中低频指标编制过程直接涉及所引发的关联性,比如CPI中的猪肉价格。

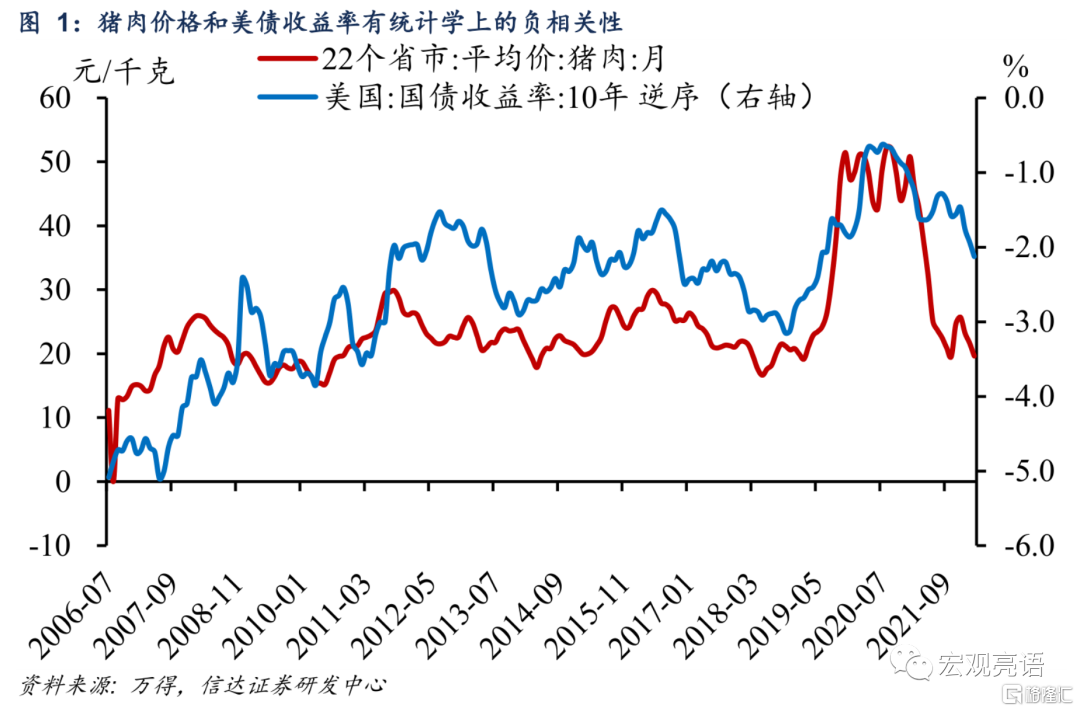

三是选取相关性较高的高频数据。每一个中低频指标都拥有众多与之对应的高频指标,在筛选过程中,我们仅选取相关系数相对较高的几个。需要注意的是,统计学上的强相关性必须建立在经济逻辑成立的基础之上。以猪肉价格与美债收益率为例,猪肉价格与美债收益率呈负相关,且2006年以来相关系数达到了-0.66,然而两者并不存在经济学逻辑。

四是数据时间跨度足够长。样本容量过小可能导致样本缺乏足够的代表性,从而难以保证统计结果的精确度和可靠性。一轮库存周期时常为3-4年,我们剔除公布时长不足两轮库存周期长度(6年)的指标。

在本篇分析框架中我们聚焦两个维度的数据,一是经济增长,二是通货膨胀。

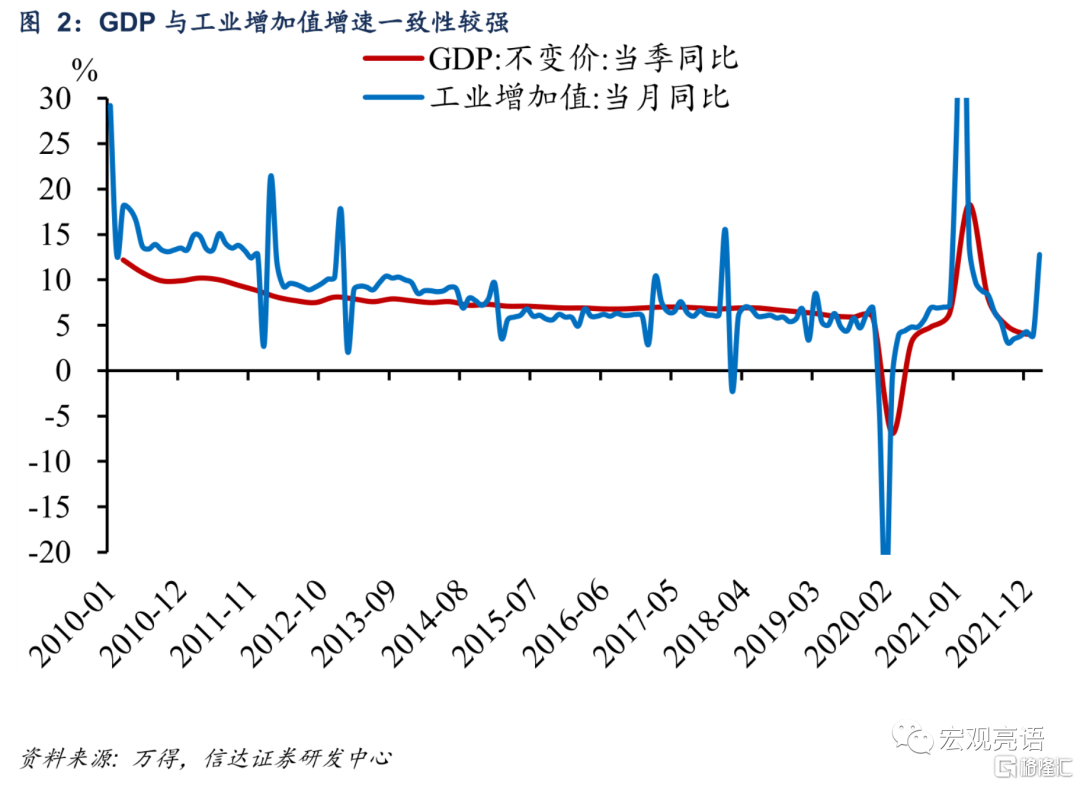

与经济增长相关的指标可以分为供给端和需求端两个层面,分别对应GDP核算方法中的生产法与支出法。供给端中我们重点关注工业增加值,一是工业增加值衡量了经济中工业行业的运行情况,在GDP占到了1/3以上,是GDP中重要的组成部分;二是工业生产能够通过产业链上下游的延伸反映整体经济的景气程度,历史显示工业增加值与GDP增速的一致程度较高。需求端则包含社会消费品零售总额、固定资产投资以及出口金额,即“三驾马车”。

通货膨胀的数据有消费者物价指数(CPI)与工业品出厂价格指数(PPI)。CPI反映居民家庭一般所购买的消费品和服务项目价格水平变动情况;PPI衡量工业企业产品出厂价格的变化。

二、工业生产相关的高频指标

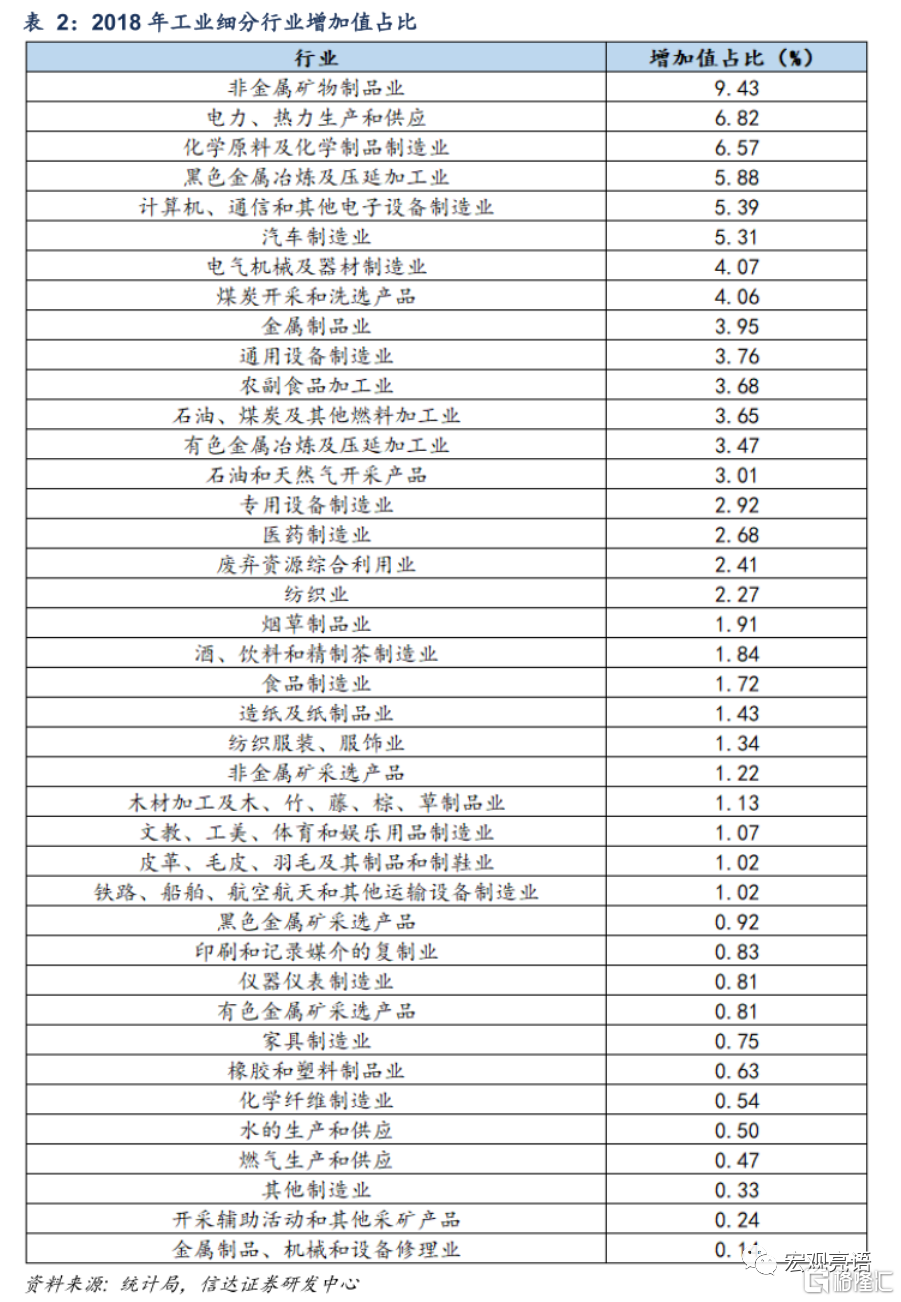

我国工业产业的构成较为分散,需要选取重点行业以确定核心高频指标。根据2018年统计局公布的投入产出表,我们计算了40个工业细分行业增加值的占比。从结果来看,非金属矿物制品业、电力热力生产和供应、化学原料及化学制品、黑色金属冶炼、计算机通信、汽车制造、电气机械、煤炭开采和洗选这八个行业的增加值位居前列,占比均超过4%。八个行业的增加值占比加总达到了47.5%,是确立高频指标的重点行业。

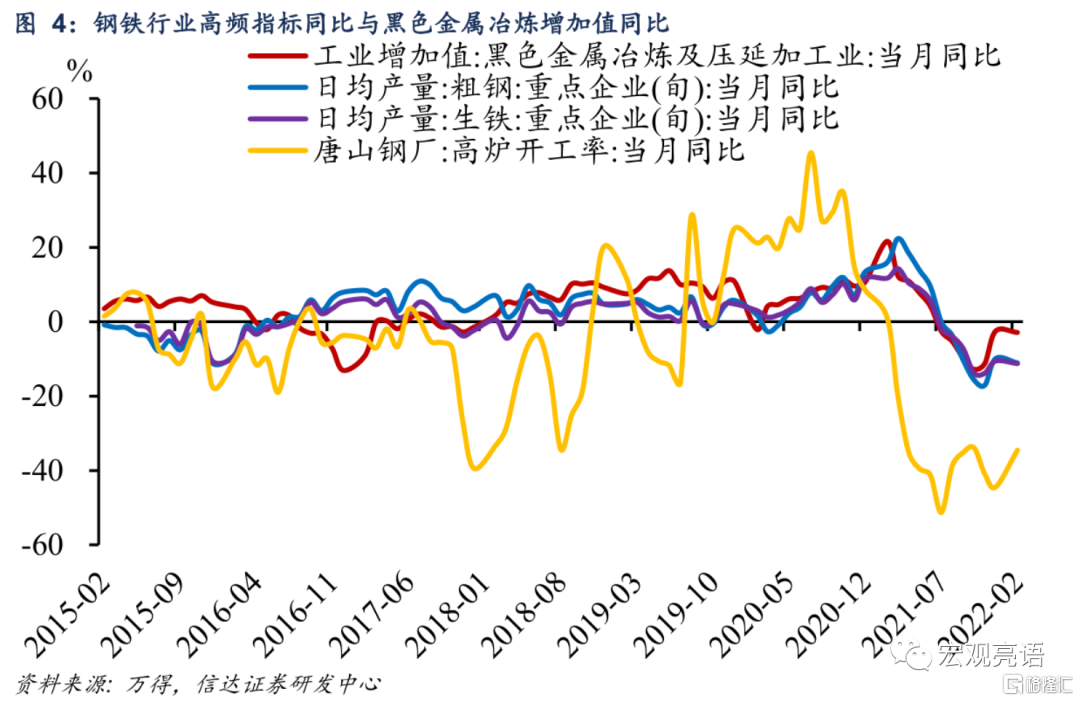

我们先看钢铁产业,钢材的生产要经过“炼铁—炼钢—轧材”三个阶段。基本过程是通过高炉将铁矿石冶炼成生铁,再通过转炉、电炉等将生铁、废钢等冶炼成为粗钢,随后经过轧机轧制成钢材产品。钢材的种类繁多且终端用途广泛,常见的有螺纹钢、线材、热轧卷板等。螺纹钢用于房屋、桥梁、道路等土建工程建设;线材可用作建筑钢筋,还可加工成各类专用钢丝;热轧卷板应用于船舶、汽车、桥梁、建筑、机械、输油管线、压力容器等制造行业。

我们选取重点企业粗钢产量作为观测钢铁行业生产状况的核心指标。根据钢铁的生产流程,钢铁行业相关的高频指标有重点企业生铁产量(旬)、重点企业粗钢产量(旬)、163家高炉开工率(周)、唐山钢厂高炉开工率(周)等高频指标。由于2022年起163家高炉开工率数据已经停止更新,我们测算了其余3个指标降频后的同比增速与黑色金属冶炼行业增加值同比增速的相关系数。综合考虑相关系数与数据的时间跨度,我们选取粗钢产量作为观测钢铁行业生产状况的核心指标。

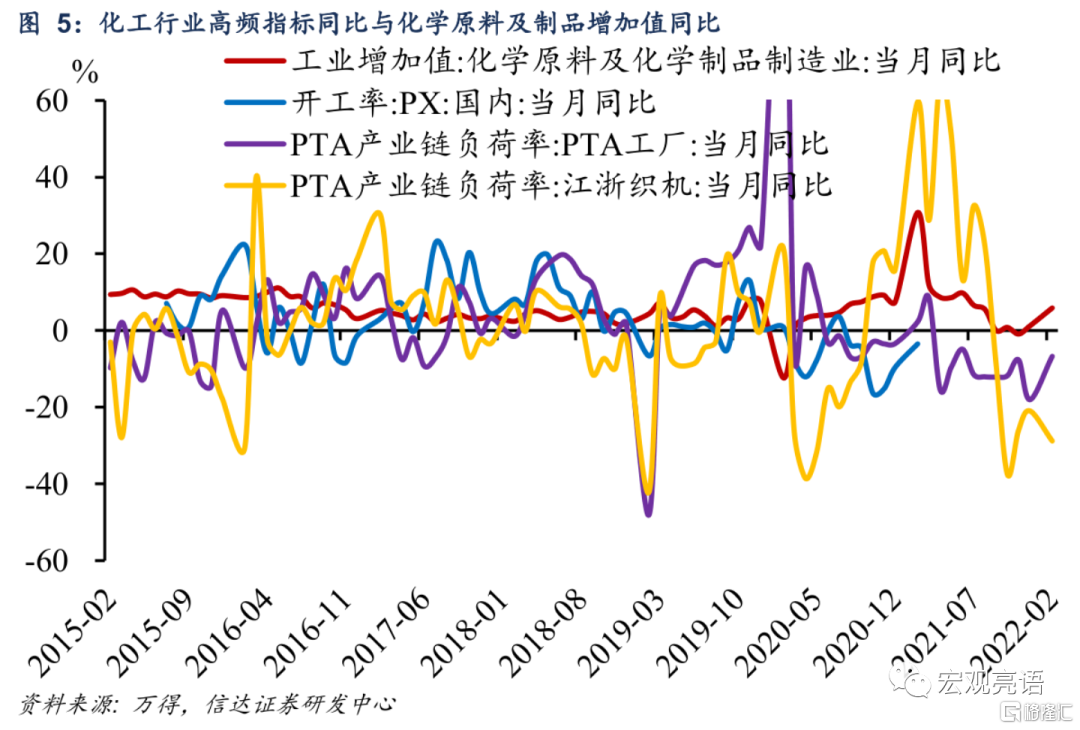

江浙织机PTA产业链负荷率可作为化工行业的观测指标。化工行业产业链上游是原油、天然气、煤炭的开采与冶炼等;中游是中间产品以及衍生品的生产;下游终端需求包括建筑材料、汽车、农业、服装等行业。化工行业的参考指标有PX开工率(日)、PTA工厂产业链负荷率(日)、PTA产业链负荷率:江浙织机(日)等。① PX(对二甲苯)主要用于生产精对苯二甲酸。② PTA(精对苯二甲酸)属于化工领域上游的原材料产品,主要用途是生产涤纶、聚酯瓶片和聚酯薄膜,广泛用于与化学纤维、轻工、电子、建筑等。其中,江浙织机PTA产业链负荷率与化学原料及化工制品制造业同比增速的相关性较好。

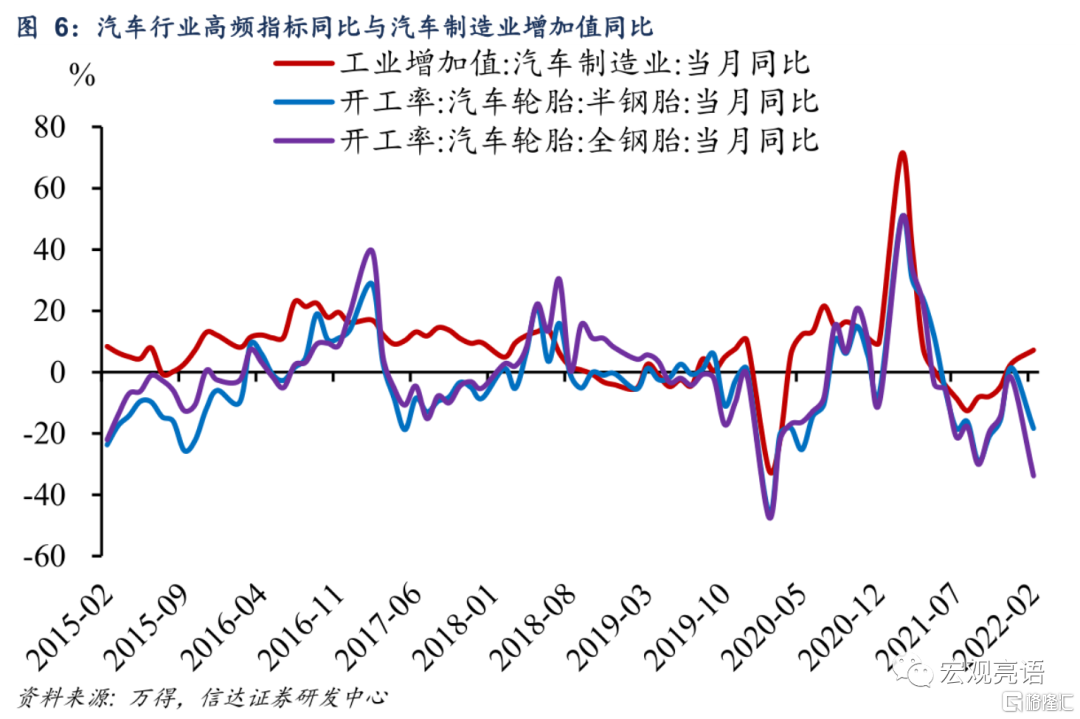

半钢胎开工率与汽车行业生产的相关性较强。从生产环节来看,轮胎作为汽车的重要零部件,其相关指标可以较好地跟踪行业整体的生产情况。汽车轮胎相关的高频指标有两个,全钢胎开工率(周)和半钢胎开工率(周),数据来源是中国橡胶信息贸易网。半钢轮胎是指仅胎面含有钢丝层的轮胎,配置在轿车,皮卡车,商务车等车型;全钢轮胎是指胎面及胎侧均含有钢丝层的轮胎,一般都配置在载重较大的车型,例如货车、客车和公交车等。两个高频指标均与汽车制造业增加值增速有不错的一致性,半钢胎开工率要略高于全钢胎。

基于重点企业粗钢产量、江浙织机PTA产业链负荷率、半钢胎开工率这三个指标,我们构建了信达宏观生产指数。具体方法上,我们用2015年1月到2022年2月期间三个指标降频后的同比增速对工业增加值的当月同比进行回归,得到了三个高频数据对应的系数。之后,利用回归结果计算出工业增加值同比的拟合值,即信达宏观生产指数。

指数与工业增加值具有较强的一致性。我们在分析每期宏观数据时,都会重点研究本期数据同比增速对比上期增速的变化。对信达宏观生产指数的有效性检验也使用这一标尺。如果高频指标与工业增加值同比的变动方向相同,就代表着高频指标判断正确。2015年1月到2022年2月,信达宏观生产指数的正确率有68%,说明指数对于工业生产趋势的判断较为可靠。

三、“三驾马车”相关的高频指标

(一)消费

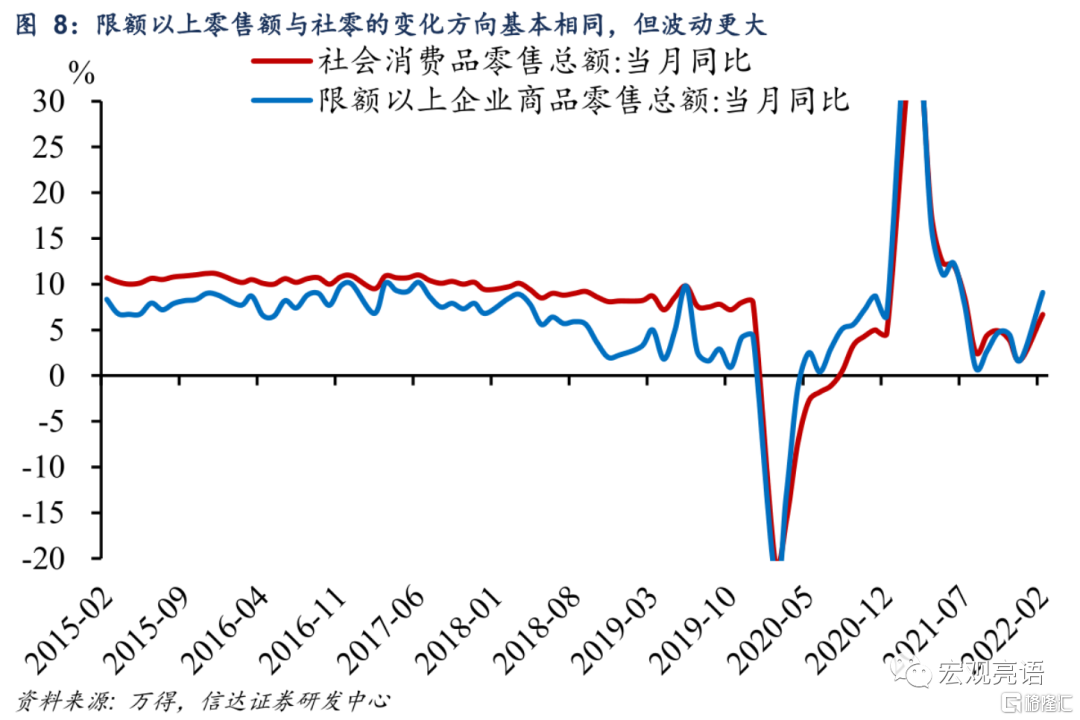

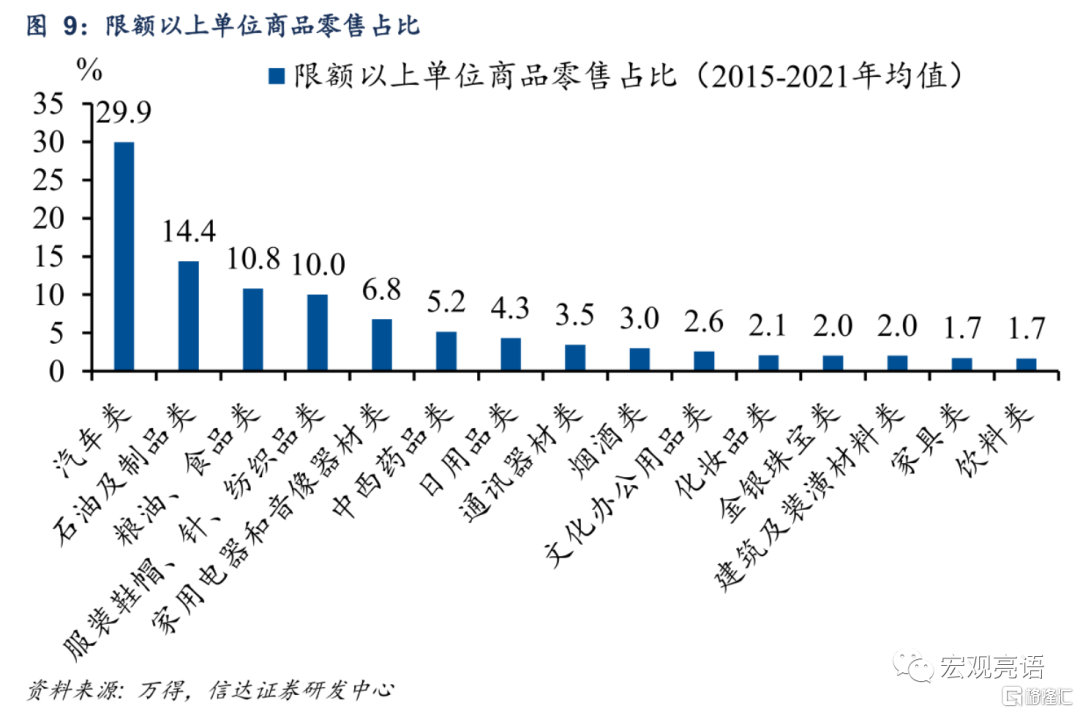

社会消费品零售总额包含商品零售和餐饮收入。值得注意的是,社零的统计范围不包括大多数服务,如教育服务、医疗衞生服务、文化娱乐服务、金融保险服务等等。根据企业(单位、个体户)的规模,社零又被分为“限额以上单位零售”和“限额以下单位零售”。限额以上是指主营业务收入超过一定规模的企业,统计局对限额以上单位进行全数调查,并公布细分项目的零售额;对限额以下单位则实施抽样调查。限额以上商品零售额与社零的变化方向基本相同,但波动要大于社零。

汽车、石油及制品、服装三项是影响社零走势的关键变量。限额以上商品零售额公布十六类细分项目。我们构建消费高频指标观测体系首先要分辨哪几个分项的波动对整体社零的影响最大。从各类商品零售额的占比(2015-2021年均值)来看,汽车类的消费遥遥领先,占到了近3成;其次是石油制品类消费占到了14.4%。食品类和服装类分别位于第三、第四,但食品类的消费相当稳定,因此不视为主要矛盾项。

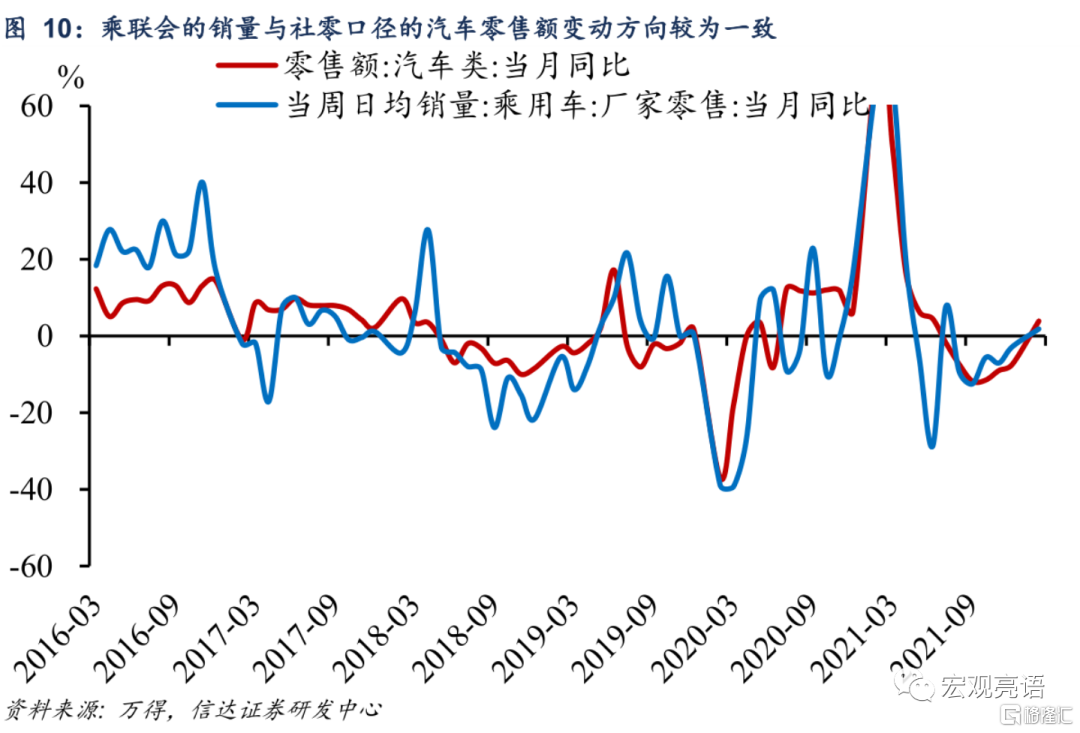

汽车类消费采用乘联会每周公布的乘用车厂家零售日均销量跟踪。乘用车涵盖了轿车、微型客车以及不超过9座的轻型客车。乘联会口径与统计局口径有两个不同点,一是统计局计入了商用车的零售额,如重卡、大中客等;二是统计局汽车零售数据包含了进口车零售额,而乘联会数据仅为国产乘用车数据。历史数据显示,乘联会口径的销量与社零口径的汽车零售额变动方向较为一致,说明该高频指标能够刻画汽车消费的走势。

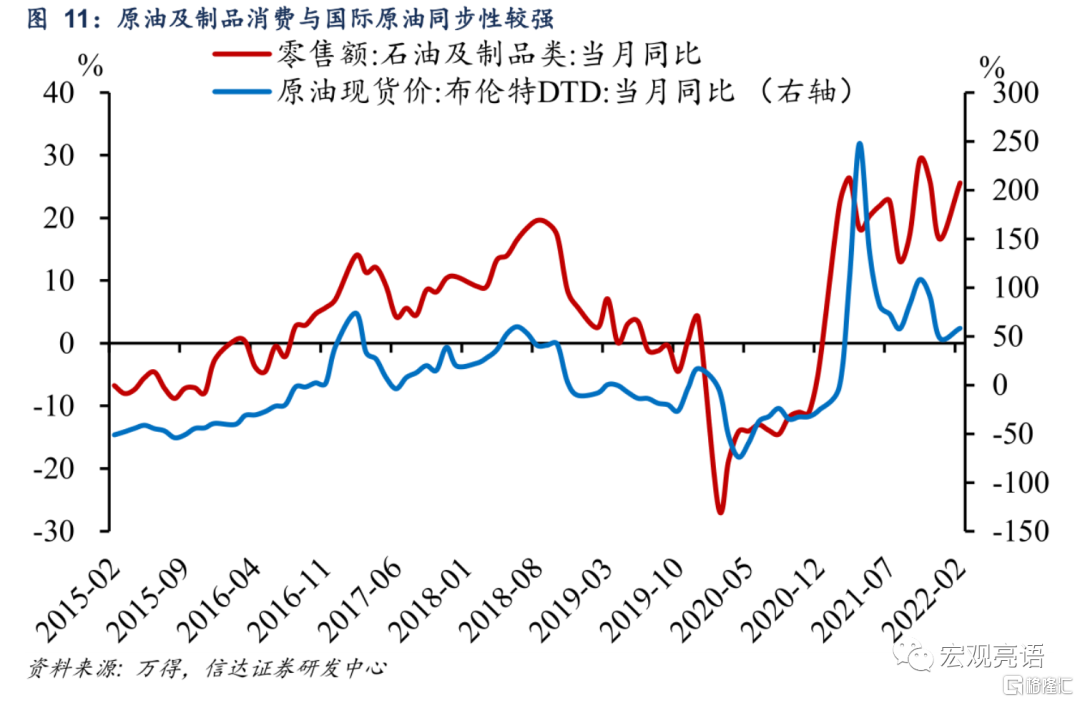

每日公布的布伦特原油现货价格可以作为石油及制品类消费的高频指标。石油及制品类消费包括原油、汽油、煤油、工业燃料、润滑油、洗涤剂原料等等。国际原油价格的涨跌会传导至下游商品,并影响相关消费额。

服装类消费采用柯桥纺织价格指数跟踪。柯桥纺织价格指数(周)依托中国轻纺城编制发布,其基础数据采样范围为中国轻纺城六个面料批发市场和钱清原料批发市场,以及绍兴县若干纺织品生产企业和外贸企业,反映了中国轻纺城市场经营纺织品的价格变化情况和趋势。

另外,对于日用品消费,我们可以采用义乌小商品价格指数跟踪。义乌小商品价格统计了文化办公用品、工艺品、首饰、电子仪器、小家电、服装服务等15类商品的价格,涵盖了大多数生活用一般消费品。然而义乌小商品价格指数2月不更新,考虑到数据的连续性,我们在信达宏观消费指数中不纳入该指标。

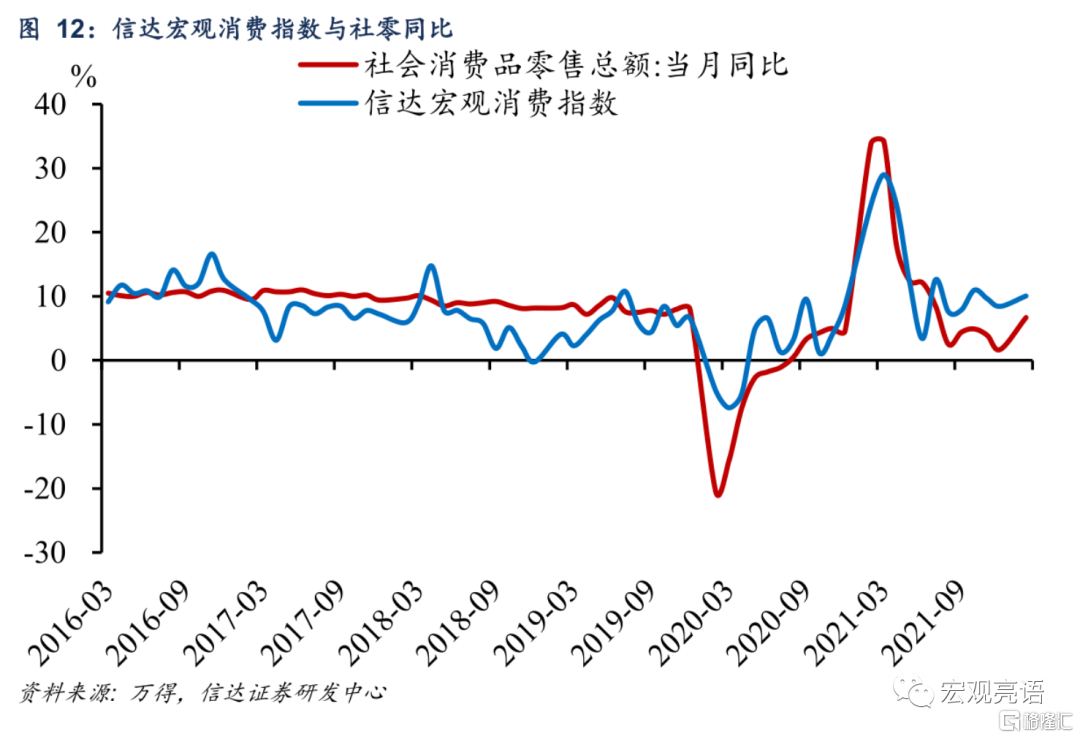

综上所述,信达宏观消费指数选取乘用车厂家零售日均销量、布伦特原油现货价格、柯桥纺织价格指数。2016年3月到2022年2月,信达宏观消费指数与社零同比变化方向相同的概率为61.5%。

另外,伴随第三产业在经济中的占比越来越高,跟踪服务消费的重要性愈发突显。我们可以从居民的出行频率判断服务消费的景气程度,一是各城市的拥堵延时指数(日),二是地铁客运量(日)。周度的电影票房收入和电影观影人数也能反映服务消费的活跃度。

(二)固定资产投资

从结构来看,基建投资、制造业投资、房地产投资这三类投资是分析固定资产投资的重中之重。基建投资全称为基础设施建设投资,在固定资产投资中约占25%;制造业投资在固定资产投资中约占 30%;房地产开发投资约占 20%。鉴于制造业有31个细分行业,投资较为分散,且缺乏有效的高频指标跟踪,我们主要着眼于基建、房地产两大类投资。制造业投资的相关分析可以参考企业利润、产能利用率等中频指标。

螺纹钢、水泥是基建投资的原材料,相关的指标有HRB400螺纹钢价格(日)、水泥价格指数(日)、石油沥青装置开工率(周)。① 螺纹钢是热轧带肋钢筋的俗称,通常用于钢筋混凝土中,它的条纹的作用就是增大摩擦力,使螺纹钢与混凝土咬合在一起,形成一体,在受外力的作用下不会产生抽动现象,提高混凝土的强度。② 石油沥青是原油蒸馏后的残渣,消费方向主要是道路建设。其中石油沥青开工率与基建投资的相关系数最高,但数据2017年才开始公布,时间跨度较短。

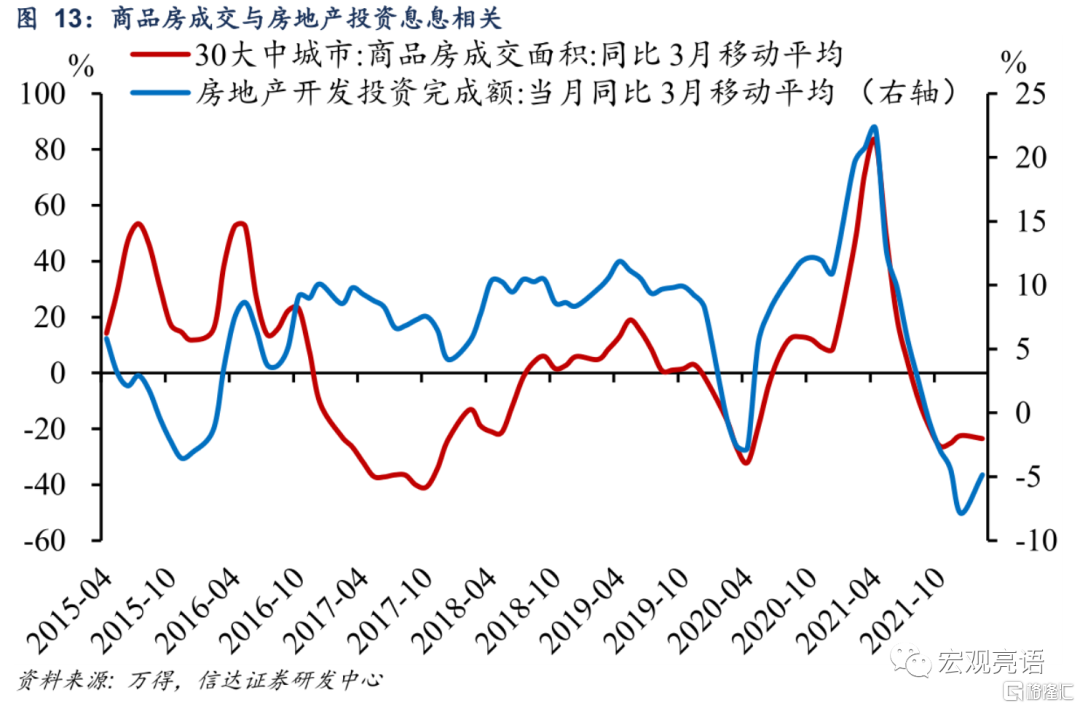

再看房地产投资,房地产投资和基建投资的共性是两者都需要钢材、水泥等建筑材料。另外, 30大中城市商品房成交面积(日)、100大中城市成交土地占地面积(周)、成交土地溢价率(周)、浮法玻璃价格(日)也与房地产投资息息相关。① 商品房成交衡量了房地产市场的热度,还可以进一步细分一、二、三线城市数据。② 成交土地占地面积指的是土地市场中一周内成交的土地总面积,土地溢价率用(当周土地成交总价/当周土地成交起始价总值-1)*100计算,两个指标分别反映了土地的量和价。③ 浮法玻璃是平板玻璃的一种,广泛应用于玻璃门窗、汽车玻璃、制镜等领域,属于地产的后周期链条。

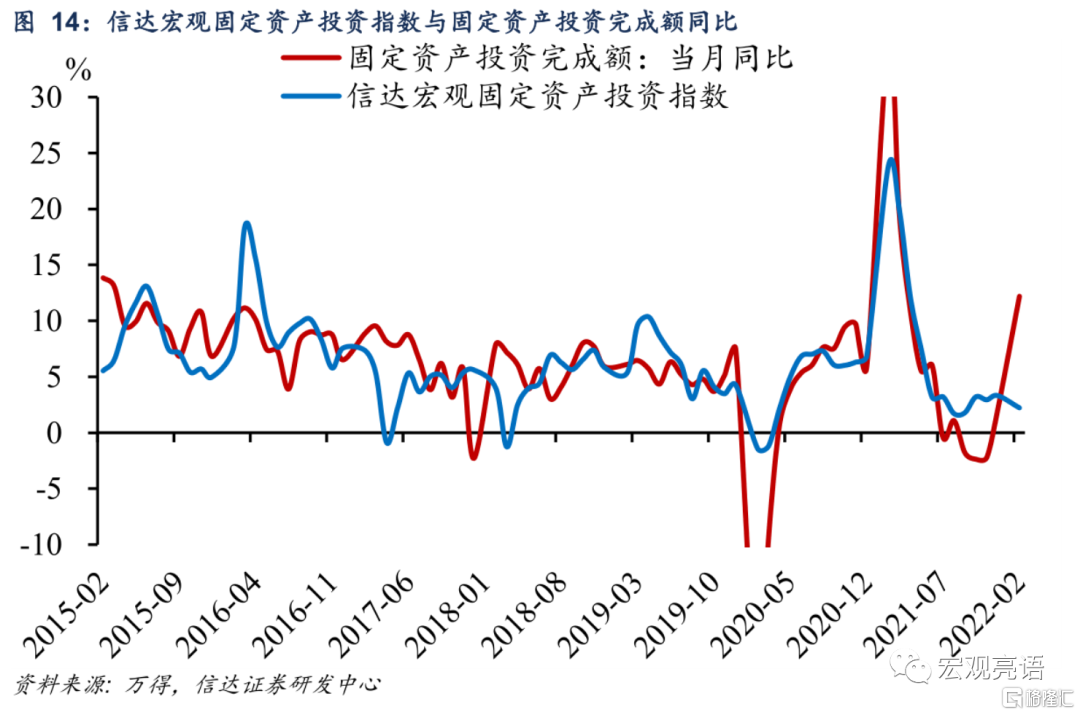

我们使用螺纹钢价格、水泥价格指数、30大中城市商品房成交面积、浮法玻璃价格这四个指标构建信达宏观固定资产投资指数。2015年以来,用拟合指标对固定资产投资同比方向的判断胜率约为60%。

(三)出口

海运方式主要可以分为三类,干散货运输、集装箱运输和油轮运输。干散货船主要运输大宗干散货,如铁矿石、煤炭、粮食等。油轮主要是原油或成品油的运输。集运主要运送机械设备、纺织服装、家电与玩具等制成品。

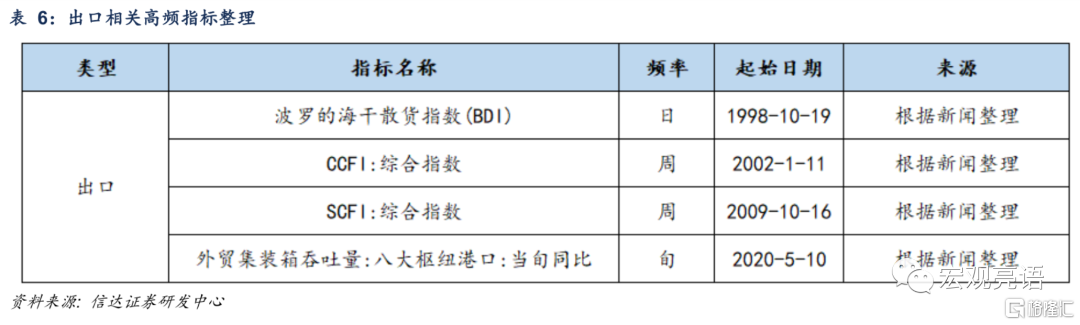

波罗的海干散货指数(BDI指数)是衡量国际干散货海运市场运价的综合指标。散装航运业营运状况与全球经济景气的荣枯、大宗商品行情的高低紧密相关。当全球经济较为景气的时候,国家之间的贸易需求更加旺盛,反映运价的BDI指数也会随之上行,反之亦然。

CCFI和SCFI是由中国发布的指数,一个是中国出口集装箱运价指数,另一个是上海出口集装箱运价指数。上海港是全国最大的集装箱港口,其运价数据具有足够的代表性。相较于CCFI,SCFI的波动更大,对于航运价格的变化更为敏感。从相关性来看,SCFI同比与出口金额同比的相关性优于CCFI。

以上三个指数均是从运输环节的价格维度观测出口,八大枢纽港口集装箱吞吐量(旬)能够从量的维度衡量出口的活跃程度。遗憾的是,八大枢纽港口集装箱吞吐量数据2020年5月才开始发布,时间跨度太短。但该指数可以作为追踪出口的辅助项。

构建信达宏观出口指数采用BDI 指数与SCFI指数。2015年1月至2022年2月,该指标对出口同比方向判断的正确率为56%,说明运价指数与出口的背离情况时有发生。我们推测这与两个因素有关,一是运价指数反映了全球贸易的运力供需,不只是中国;二是运价很大程度上受到燃料价格的影响。

四、通货膨胀相关的高频指标

本部分我们分析通货膨胀相关的高频指标。寻找CPI和PPI相关高频指标的方法可以分为两大类——分项法与整体法。分项法是通过剖析物价指数的组成部分,找到与每个分项相对应的高频指标。整体法则是直接选取与CPI或是PPI相关程度较高的单个指标。

(一) CPI

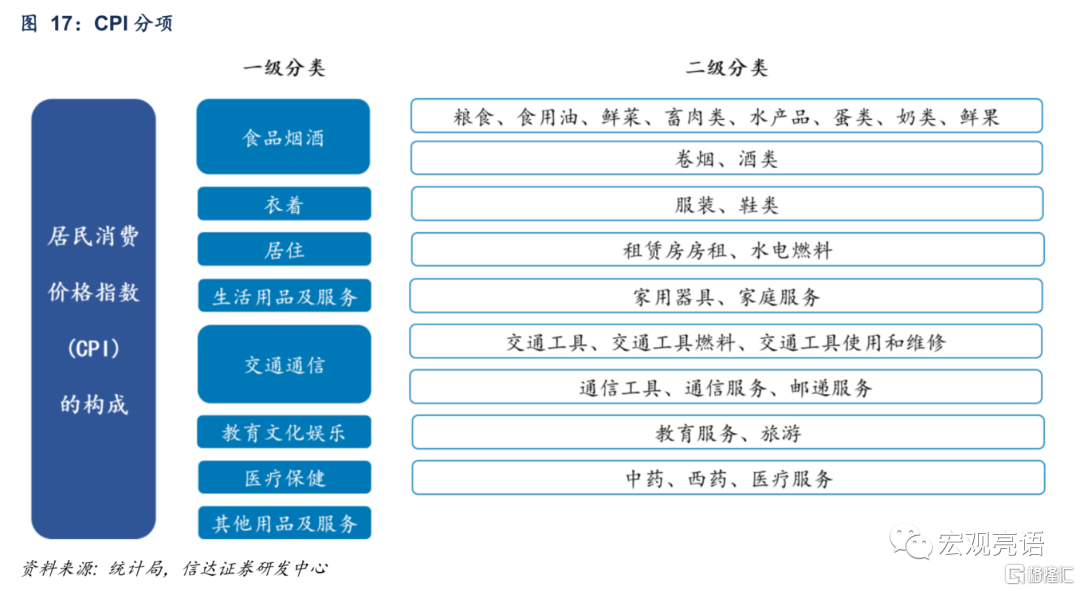

CPI的“商品篮子”包含8大类、268个基本分类。 统计部门会抽选一组一定时期内居民经常消费的、对居民生活影响相对较大的、有代表性的、固定数量的商品和服务作为 “商品篮子”,来衡量CPI的变化。目前,我国“篮子”分为食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化娱乐、医疗保健、其他用品和服务等8大类、268个基本分类。

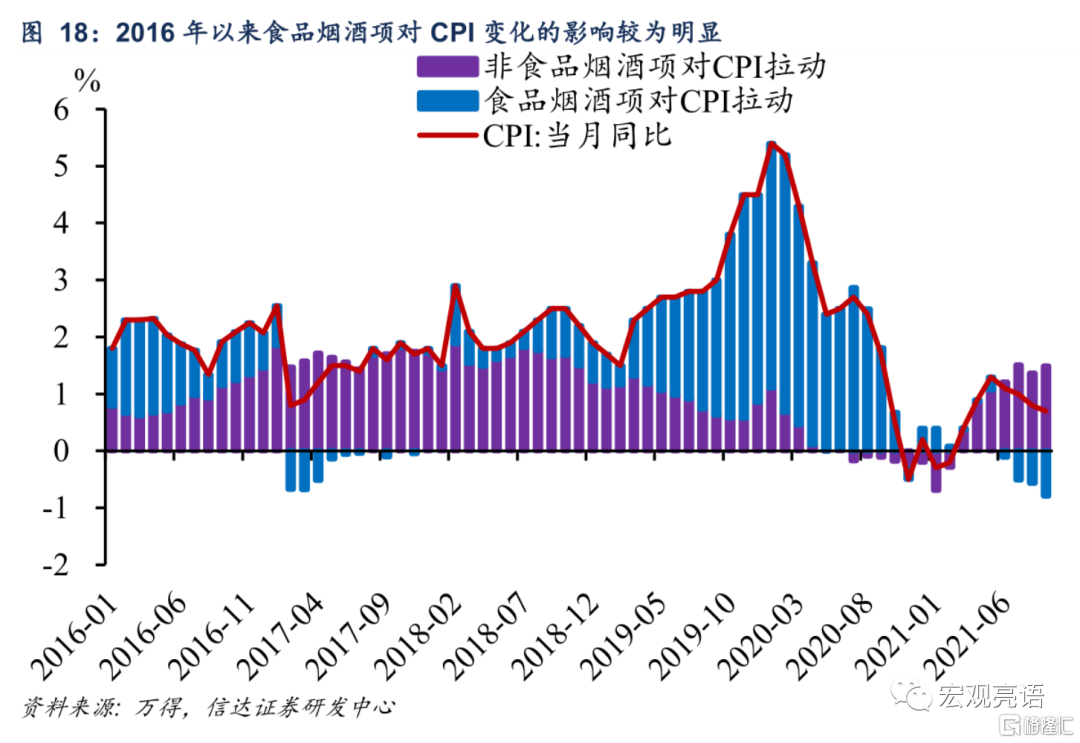

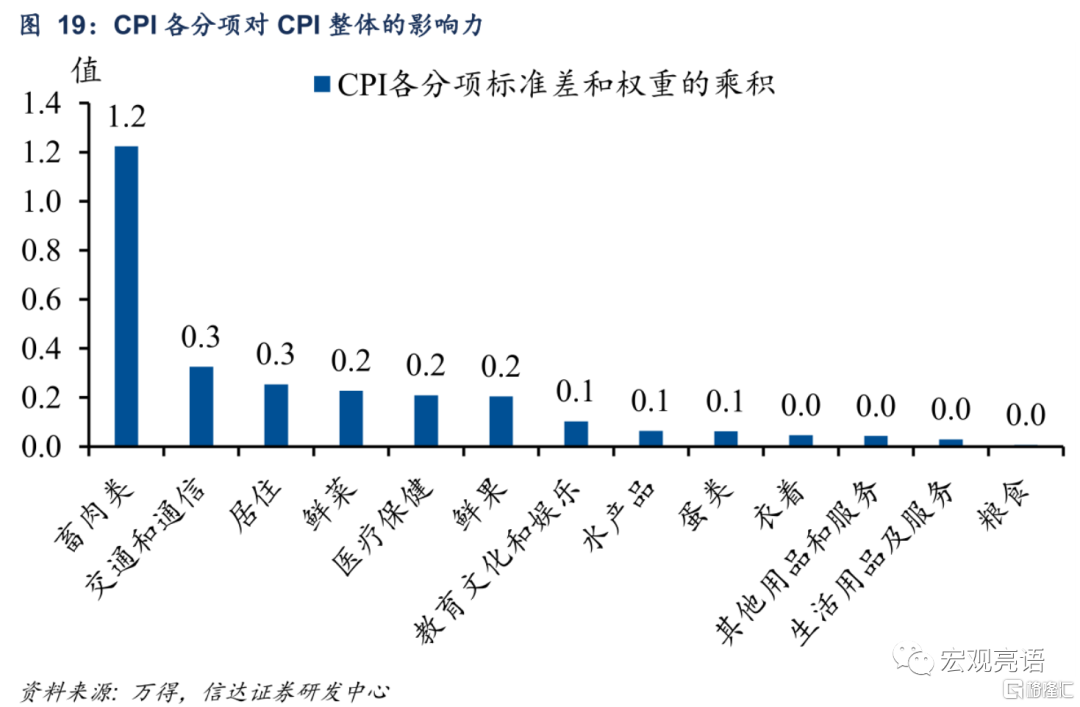

CPI分项较多且产业分散,我们需要找出影响CPI的核心因素,找到与之相关的高频指标。筛选这些因素需要综合考虑两点,一是波动高,二是权重大。波动越高的分项越容易对CPI整体走势造成影响,而权重大的分项即使波动较低,也足以拉动CPI。通过对CPI的同比变化进行拆分,我们发现2016年以来食品烟酒项对CPI变化的影响较为明显,相较之下非食品烟酒项对CPI的拉动作用更为稳定。鉴于此,我们把食品烟酒的二级分项拿出来和其他一级分项一同比较。方法上,我们使用各项标准差与权重的乘积,以同时兼顾两个标准。

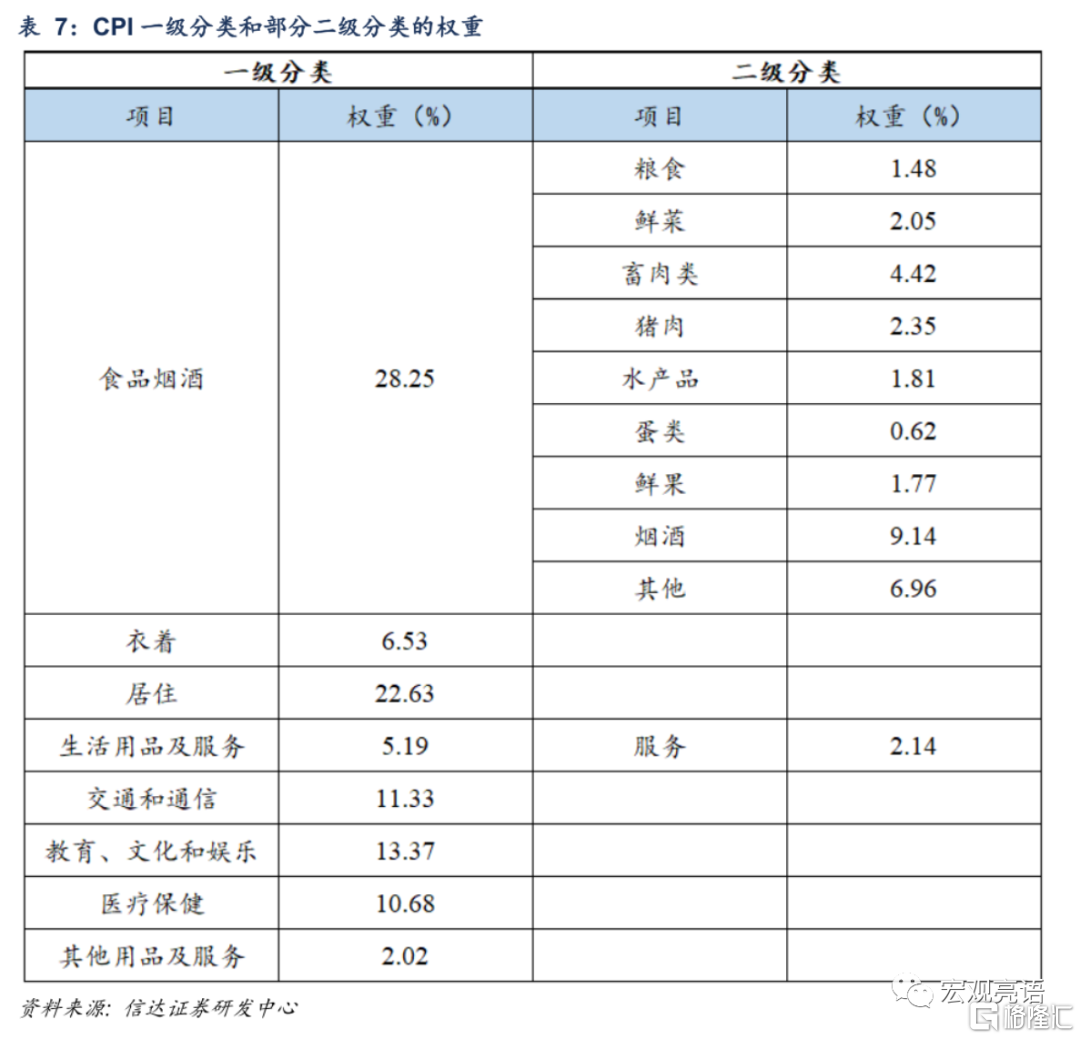

由于统计局目前没有公布8个大类、268个基本分类的权重,我们只能通过推算得到权重信息。根据统计局的描述,编制 CPI 时,权重资料主要根据全国城乡居民家庭消费支出资料计算得出。我们可以利用年度的全国城乡居民家庭消费支出数据估算八大分项权重。另外,统计局每个月发布的通胀数据解读中,有时会公布一些分项对于 CPI 的拉动,这也是我们推算权重的线索。我们结合2021年以来统计局的通稿与消费支出法的构成,估算了CPI一级分类和部分二级分类的权重。

从标准差与权重乘积的排序来看,畜肉、鲜菜、鲜果、交通通信是分析CPI的关键变量。其中畜肉类的重要性远高于其他分项,其权重和波动率都处于较高水平。鲜菜、鲜果的权重低但波动高。交通通信相对于畜肉项较为稳定,但权重较高。

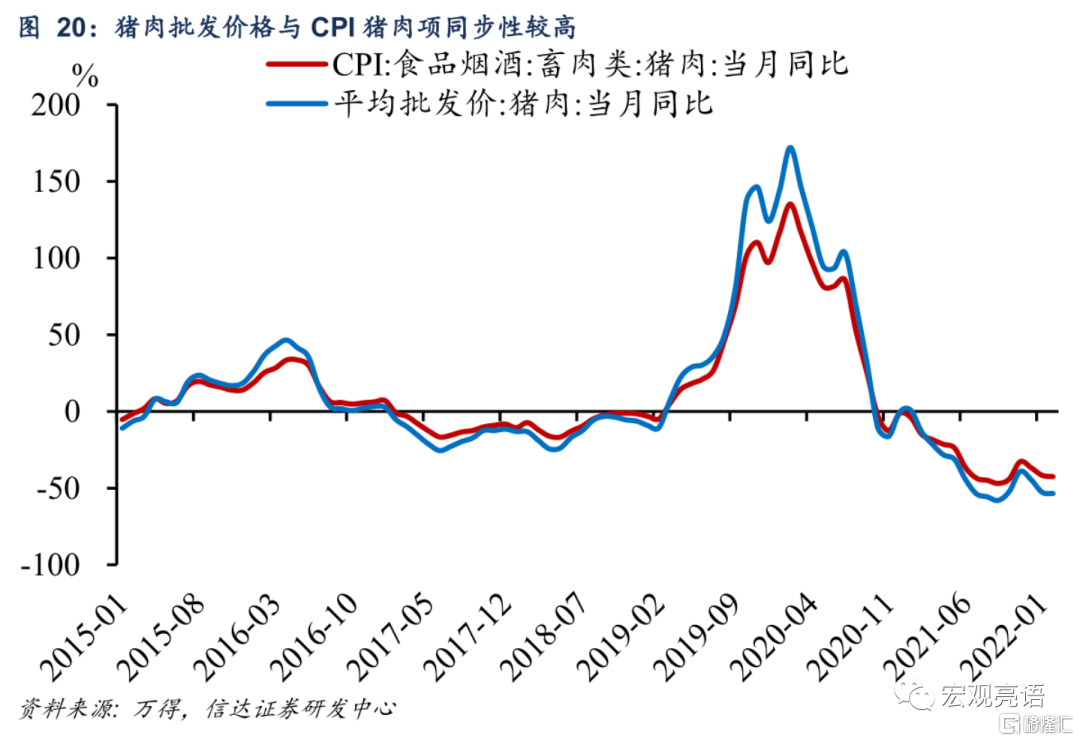

CPI中的重点食品项,即畜肉、鲜菜、鲜果,均可使用有效的高频指标帮助跟踪。例如农业部公布的全国猪肉平均批发价格的环比走势,能够较好地刻画CPI猪肉的变化。猪肉以外的其他重点食品项的高频指标也较为有效。

布伦特原油现货价格与CPI交通工具用燃料走势一致性较强。交通通信CPI目前公布了6个基础分类数据:1)交通工具,2)交通工具用燃料,3)交通工具使用和维修,4)通信工具,5)通信服务,6)邮递服务。其中交通工具用燃料的波动率远高于其他分项,说明交通通信CPI的主要波动来源于该项。而交通工具用燃料主要受到原油价格的影响,历史数据显示布伦特原油现货价格与CPI交通工具用燃料走势一致性较强。

整体法上,CPI的观测指标有农业部公布的农产品批发价格200指数(日)、菜篮子产品批发价格200指数(日) ,商务部公布的食用农产品价格指数(日)。2018年以来,这三个指标与CPI同比的相关系数分别为0.76、0.77、0.86,表明这三个指标可以有效观测CPI的变动。

(二) PPI

PPI是衡量工业企业产品出厂价格变动趋势和变动程度的指数,分为生产资料(采掘、原材料、加工)和生活资料(食品、衣着、一般日用品、耐用消费品)两大类。根据《工业生产者价格统计报表制度(2021)》中的说明,PPI统计调查41个工业行业大类,207个工业行业中类,666个工业行业小类的工业产品。

在筛选PPI的核心影响因素上,我们采取与CPI相同的方式,即按照各分项标准差乘以权重进行排序。

根据统计局编制PPI的计算方法,工业行业按照销售产值来确定各自权重。由于工业销售产值数据仅更新至2016年,参考现有研究,我们采用各行业主营业务收入(更新至2018年)来近似代替。

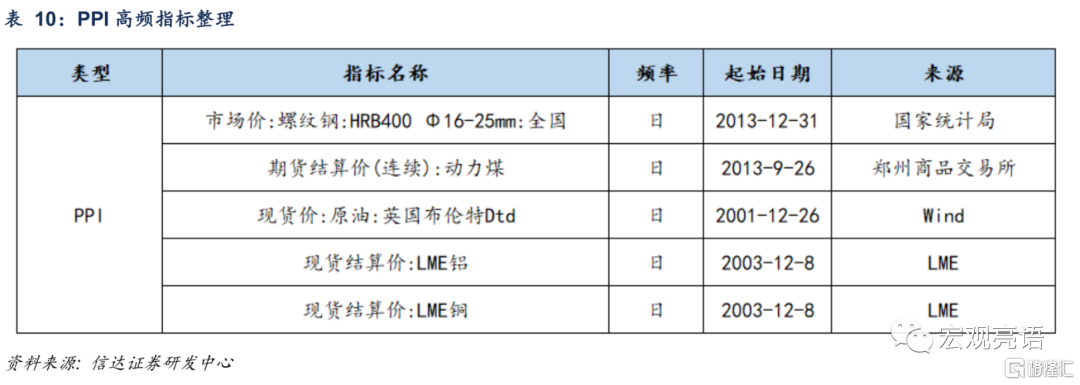

排序结果显示,PPI波动主要受“三黑一色”行业走势影响。使用2010年以来的标准差,乘以各自权重,得到各行业对PPI的影响程度。真正显著影响PPI走势的,可概括为“三黑一色”,三黑指黑色金属、石化(石油+化工)、煤炭,一色指有色金属。由此我们选用HRB400螺纹钢市场价、布伦特原油现货价格、动力煤期货结算价、LME铜、LME铝现货结算价作为PPI的高频跟踪数据。

再看整体法,南华工业品指数(日)、中国大宗商品价格指数(周频)能够反映国内工业品的综合价格,数据来源分别是南华期货与商务部。这两个高频数据与PPI同比的相关系数为0.83、0.84。

附录

风险因素:

新冠病毒变异导致疫苗失效;国内政策超预期等。