本文來自:姚佩策略探索,作者:姚佩

報吿要點

①前期報吿《基金經理Lockdown、高收益、低換手》從疫情封鎖角度分析不同地區基金經理持倉操作,本期風火輪我們結合基金一季報,關注北京、上海、廣深三地基金經理持倉及對後市展望的異同。

②三地公募持倉:北京更偏價值。從一季度持倉看,三地公募重倉均集中在新能源、白酒、醫藥、電子,但相對公募整體超配顯示風格差異。其中北京公募偏價值,超配新能源、銀行地產,低配電子;上海公募超配醫藥、電子,低配白酒、新能源;廣深公募超配白酒、新能源,低配醫藥、地產。

③Q1操作:共識新能源、農業。從操作來看,三地基金經理一季度共識在於加倉新能源、農業、銀行地產;區別在於減倉行業,北京公募一季度減持醫藥、電子,上海公募減持TMT、非銀,深圳公募減持白酒、電子。

④後市展望:北京公募更謹慎,上海、廣深偏樂觀。北京公募基金經理更多考慮經濟下行壓力大&貨幣寬鬆空間受限,對市場保持謹慎;上海基金經理更多從中長期視角出發,認為短期擾動情緒釋放,對後市更加積極;廣深基金經理更多認為當前估值已反應潛在風險,市場具備一定配置價值。

報吿正文

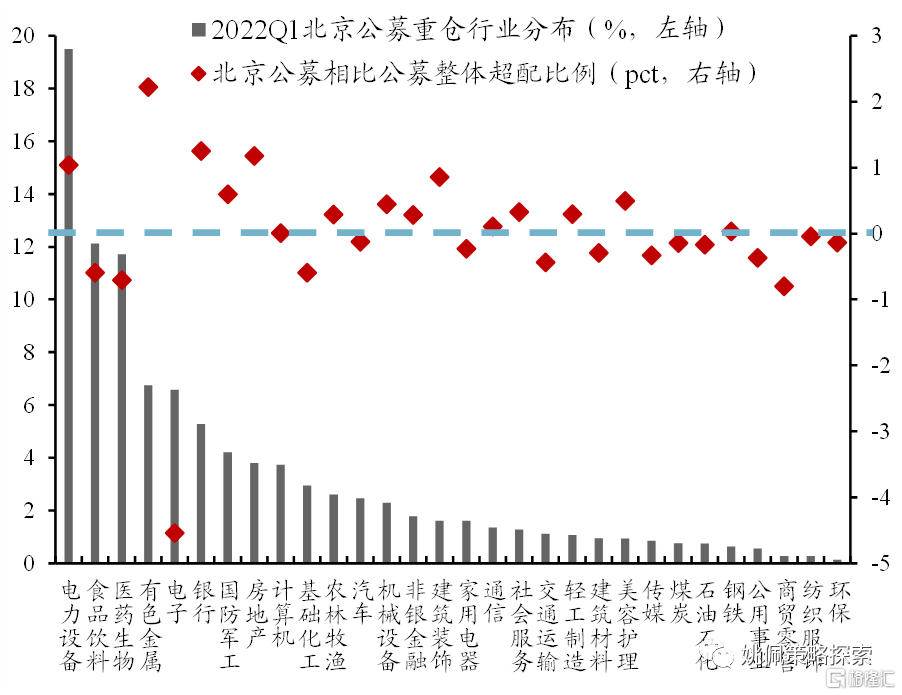

1.1北京公募:超配新能源、銀行地產,低配電子

相比公募整體,北京地區公募2022Q1超配新能源,其中有色金屬2.2pct、電力設備1.0pct;此外北京公募風格偏穩健,超配銀行1.3pct、地產1.2pct;對電子大幅低配4.5pct。

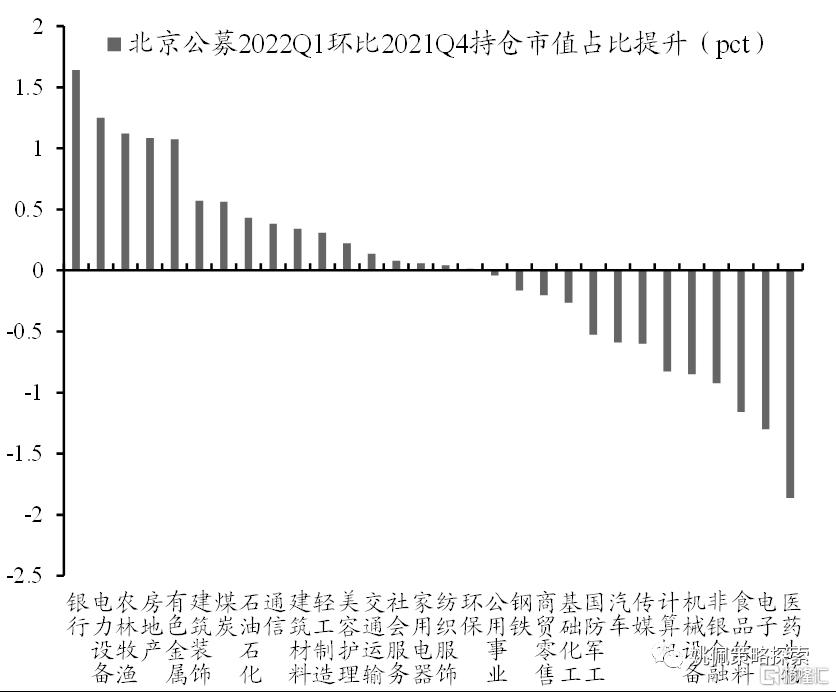

從操作來看,22Q1較21Q4主要加倉銀行地產、新能源、農林牧漁,減持醫藥、電子、白酒。

數據來源:Wind,東吳證券研究所

注:公募樣本為三類主動偏股型公募基金:普通股票型、偏股混合型、靈活配置型;超配比例為相對公募基金整體2022Q1持倉。

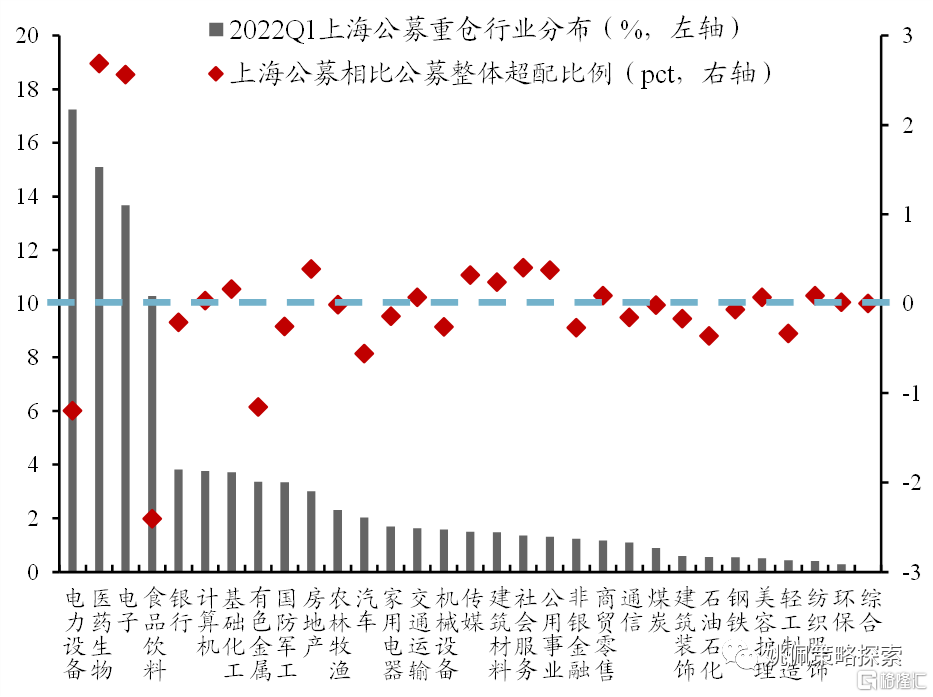

1.2上海公募:超配醫藥、電子,低配白酒、新能源

相比公募整體,上海地區公募2022Q1超配成長風格,其中超配醫藥2.7pct、電子2.6pct;重倉新能源但相比公募整體低配,其中低配電力設備和有色金屬均1.2pct;同時低配食品飲料2.4pct。

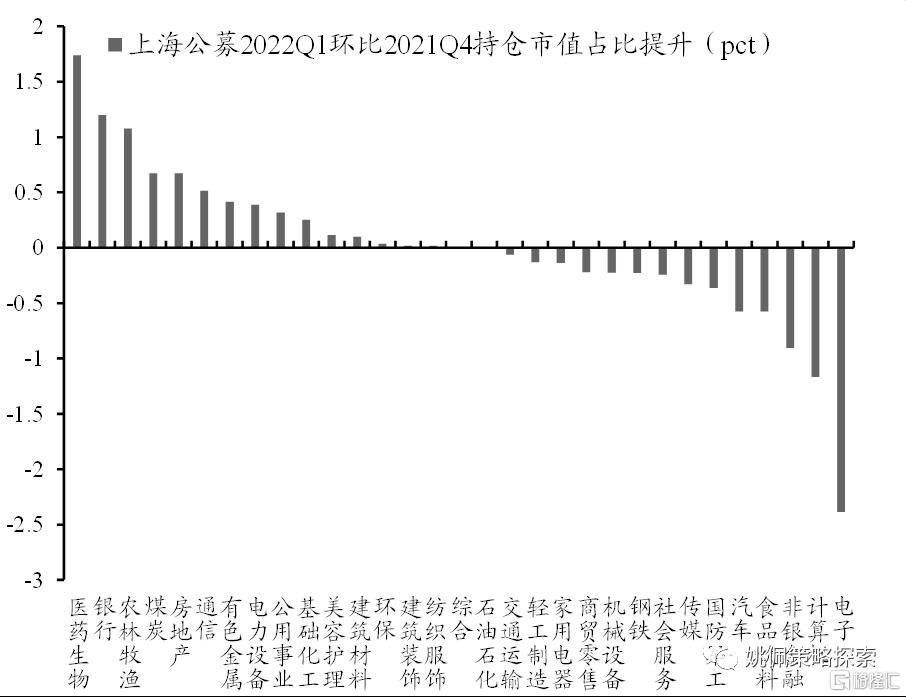

從操作來看,22Q1較21Q4主要加倉醫藥、銀行地產、農林牧漁、煤炭,減持電子、計算機、非銀。

數據來源:Wind,東吳證券研究所

注:公募樣本為三類主動偏股型公募基金:普通股票型、偏股混合型、靈活配置型;超配比例為相對公募基金整體2022Q1持倉。

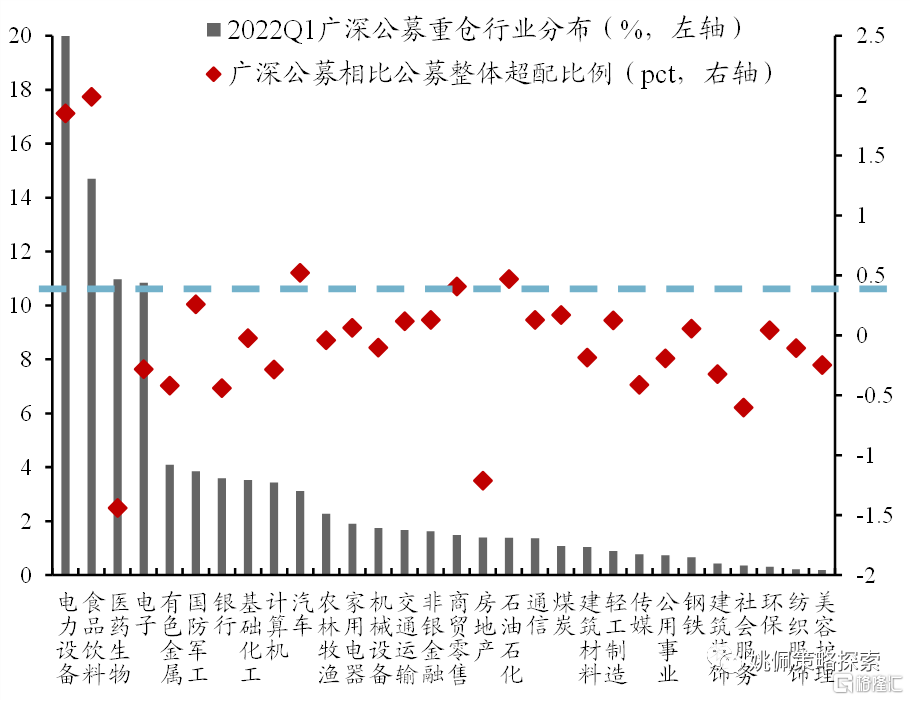

1.3 廣深公募:超配白酒、新能源,低配醫藥、地產

相比公募整體,廣深地區公募2022Q1超配白酒2.0pct,此外對新能源也明顯超配,其中電力設備1.9pct、汽車0.5pct;而對於相對穩健的銀行地產明顯低配,同時大幅低配醫藥1.4pct。

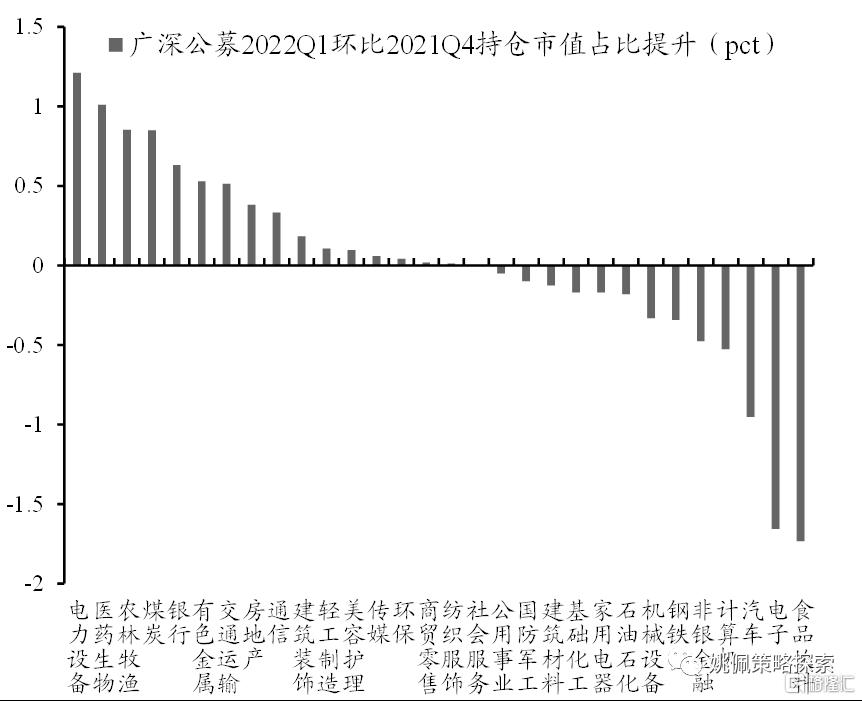

從操作來看,22Q1較21Q4主要加倉新能源、醫藥、農林牧漁、煤炭,減持白酒、電子。

數據來源:Wind,東吳證券研究所

注:公募樣本為三類主動偏股型公募基金:普通股票型、偏股混合型、靈活配置型;超配比例為相對公募基金整體2022Q1持倉。

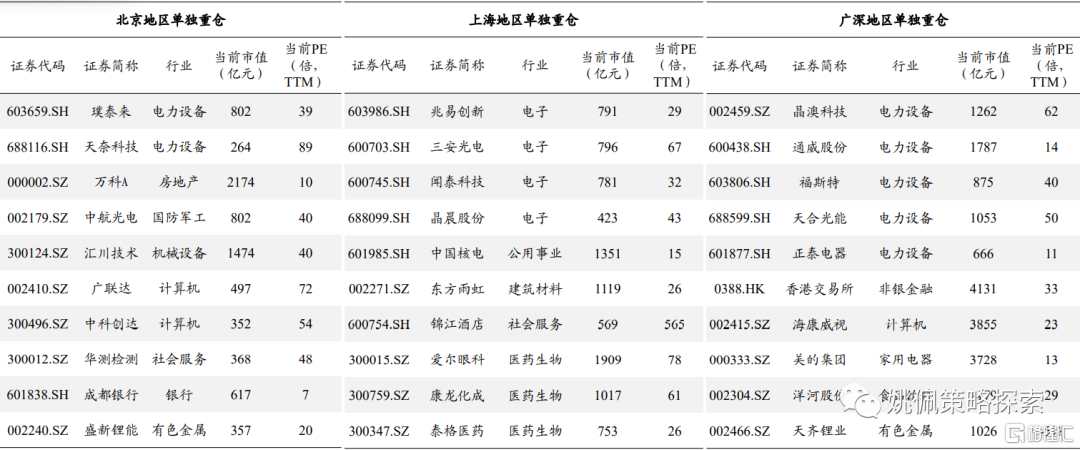

1.4 三地公募基金單獨重倉股名單

數據來源:Wind,東吳證券研究所

注:主動型公募指普通股票、偏股混合、靈活配置三類基金,重倉股數據取自2022Q1基金季報。 各地區公募重倉股篩選:取不同地區基金公司主動型基金2022Q1前30重倉股,篩選三地基金公司單獨重倉,同時持股佔流通股比例較高且高於另外兩地基金公司的10只個股。

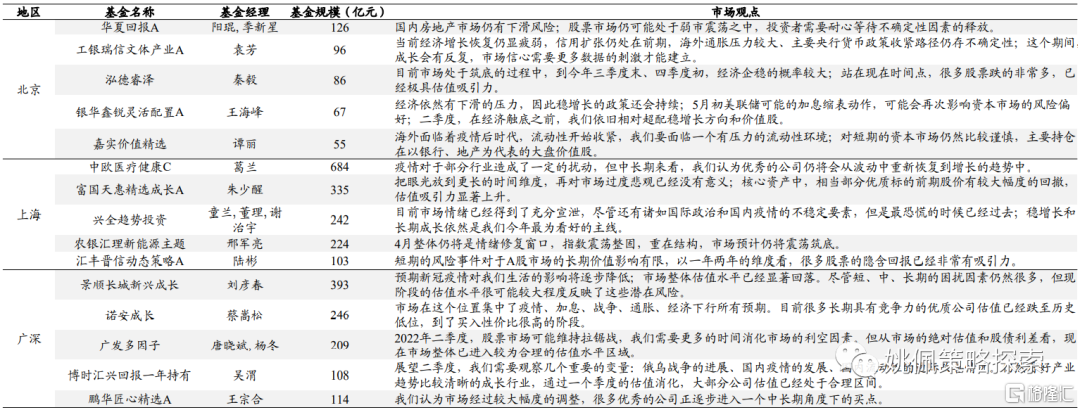

1.5三地基金經理後市展望

北京公募:經濟下行壓力大&貨幣寬鬆空間受限,對市場保持謹慎;

上海公募:中長期視角出發,短期擾動情緒釋放,對後市更加積極;

廣深公募:當前估值已反應潛在風險,市場具備一定配置價值。

數據來源:Wind,東吳證券研究所

注:篩選三地規模最大的主動偏股型共募基金,數據來自基金一季報披露投資策略,由於部分基金季報未披露未來展望,故部分規模較大的基金經理未做統計。

風險提示:持倉基於客觀數據統計,不做投資建議;後市展望來自基金季報披露,不代表投資建議。

More Content