本文来自:姚佩策略探索,作者:姚佩

报吿要点

①前期报吿《基金经理Lockdown、高收益、低换手》从疫情封锁角度分析不同地区基金经理持仓操作,本期风火轮我们结合基金一季报,关注北京、上海、广深三地基金经理持仓及对后市展望的异同。

②三地公募持仓:北京更偏价值。从一季度持仓看,三地公募重仓均集中在新能源、白酒、医药、电子,但相对公募整体超配显示风格差异。其中北京公募偏价值,超配新能源、银行地产,低配电子;上海公募超配医药、电子,低配白酒、新能源;广深公募超配白酒、新能源,低配医药、地产。

③Q1操作:共识新能源、农业。从操作来看,三地基金经理一季度共识在于加仓新能源、农业、银行地产;区别在于减仓行业,北京公募一季度减持医药、电子,上海公募减持TMT、非银,深圳公募减持白酒、电子。

④后市展望:北京公募更谨慎,上海、广深偏乐观。北京公募基金经理更多考虑经济下行压力大&货币宽松空间受限,对市场保持谨慎;上海基金经理更多从中长期视角出发,认为短期扰动情绪释放,对后市更加积极;广深基金经理更多认为当前估值已反应潜在风险,市场具备一定配置价值。

报吿正文

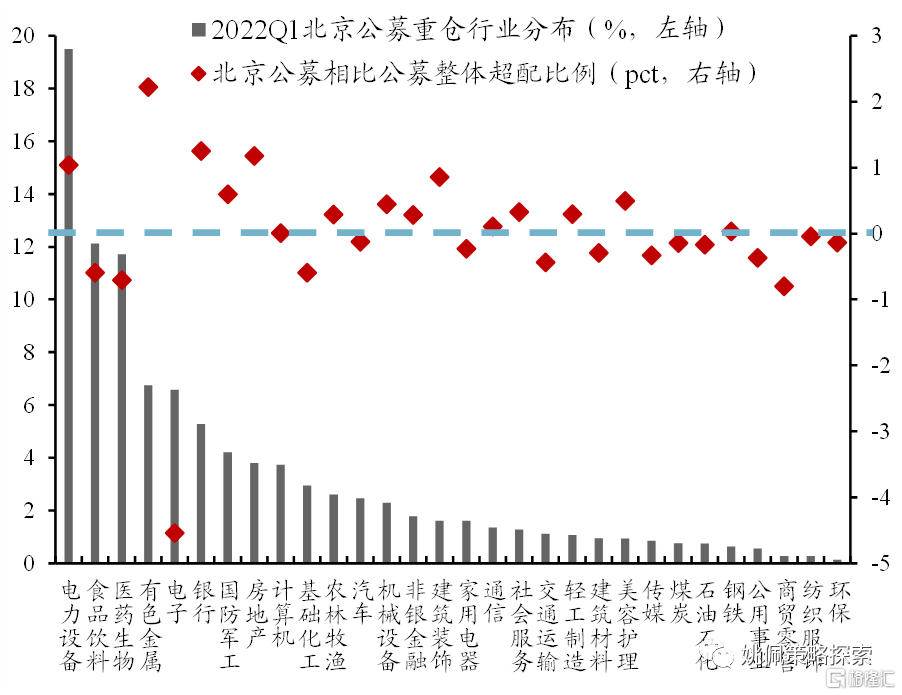

1.1北京公募:超配新能源、银行地产,低配电子

相比公募整体,北京地区公募2022Q1超配新能源,其中有色金属2.2pct、电力设备1.0pct;此外北京公募风格偏稳健,超配银行1.3pct、地产1.2pct;对电子大幅低配4.5pct。

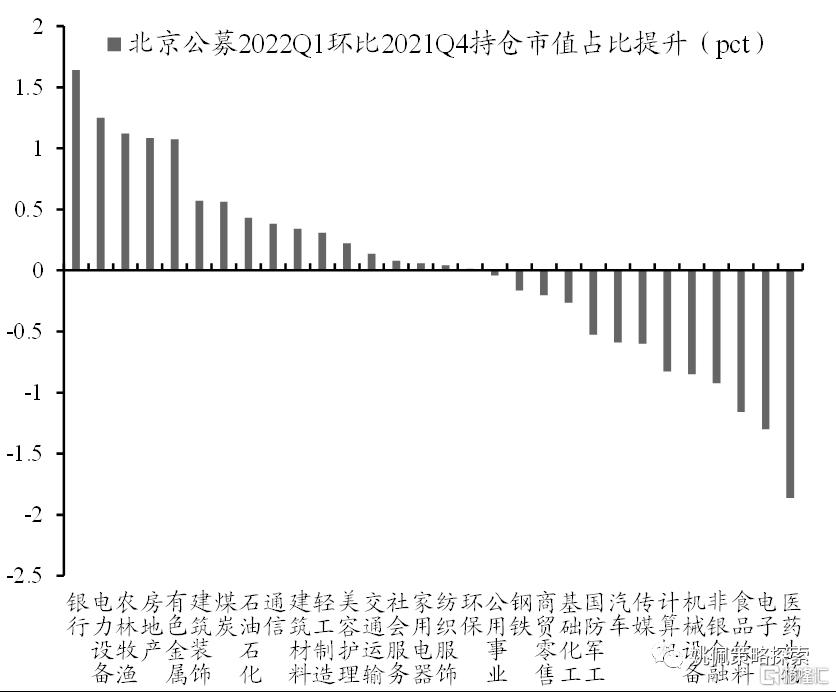

从操作来看,22Q1较21Q4主要加仓银行地产、新能源、农林牧渔,减持医药、电子、白酒。

数据来源:Wind,东吴证券研究所

注:公募样本为三类主动偏股型公募基金:普通股票型、偏股混合型、灵活配置型;超配比例为相对公募基金整体2022Q1持仓。

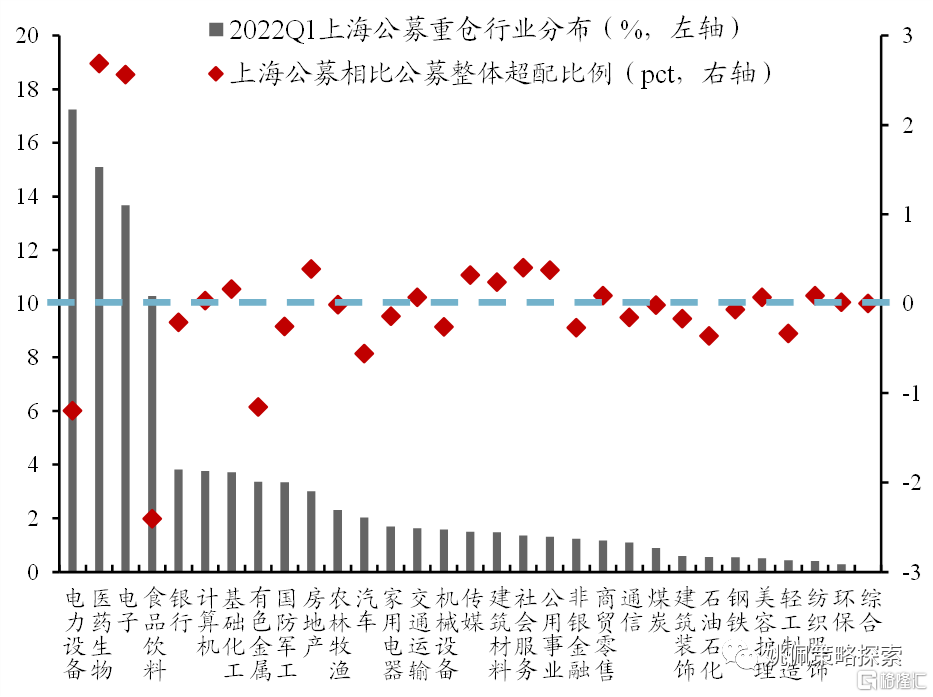

1.2上海公募:超配医药、电子,低配白酒、新能源

相比公募整体,上海地区公募2022Q1超配成长风格,其中超配医药2.7pct、电子2.6pct;重仓新能源但相比公募整体低配,其中低配电力设备和有色金属均1.2pct;同时低配食品饮料2.4pct。

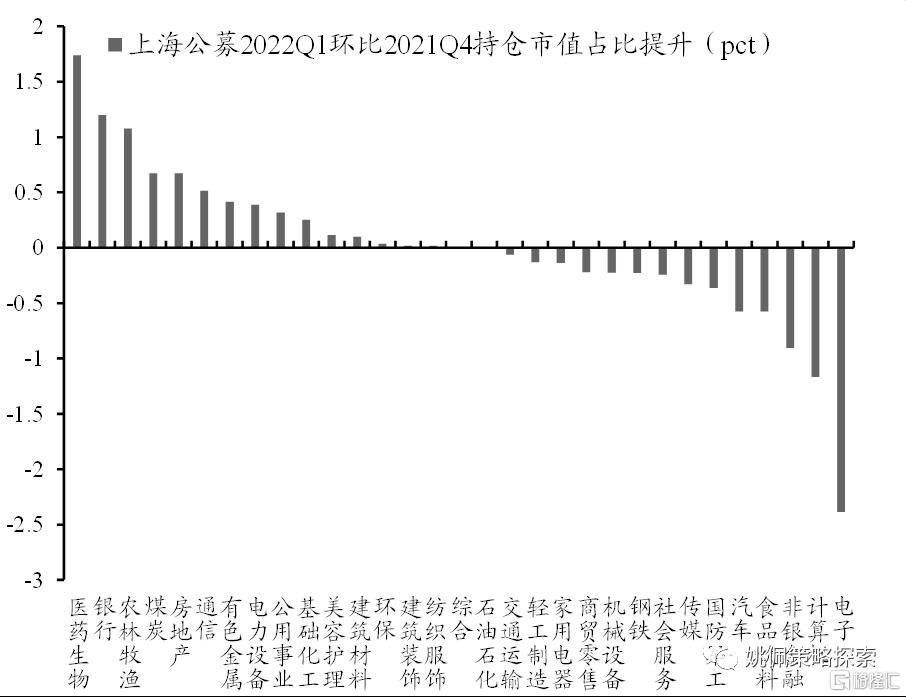

从操作来看,22Q1较21Q4主要加仓医药、银行地产、农林牧渔、煤炭,减持电子、计算机、非银。

数据来源:Wind,东吴证券研究所

注:公募样本为三类主动偏股型公募基金:普通股票型、偏股混合型、灵活配置型;超配比例为相对公募基金整体2022Q1持仓。

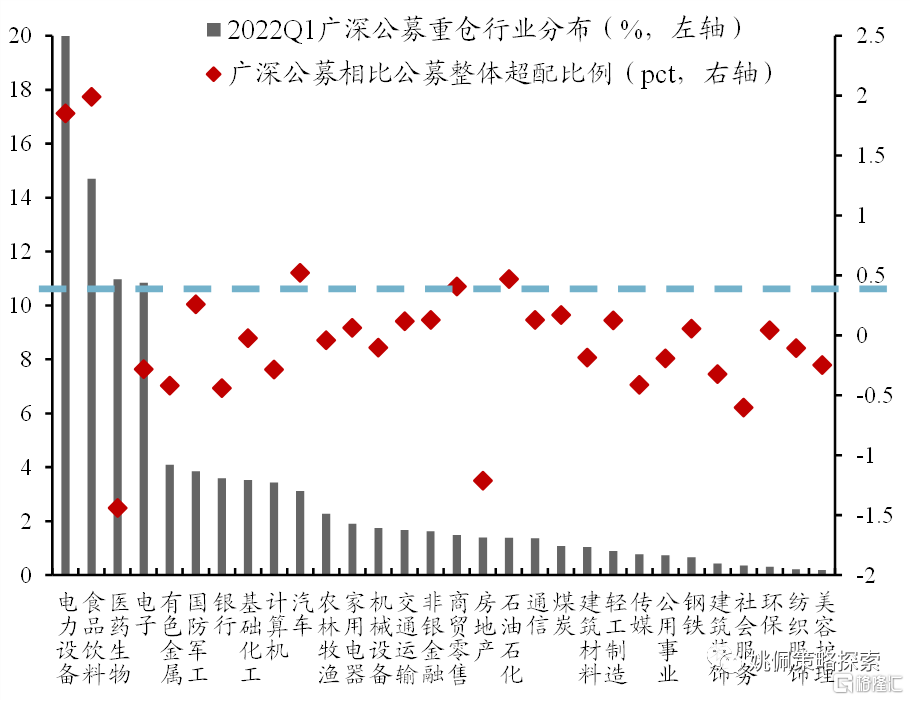

1.3 广深公募:超配白酒、新能源,低配医药、地产

相比公募整体,广深地区公募2022Q1超配白酒2.0pct,此外对新能源也明显超配,其中电力设备1.9pct、汽车0.5pct;而对于相对稳健的银行地产明显低配,同时大幅低配医药1.4pct。

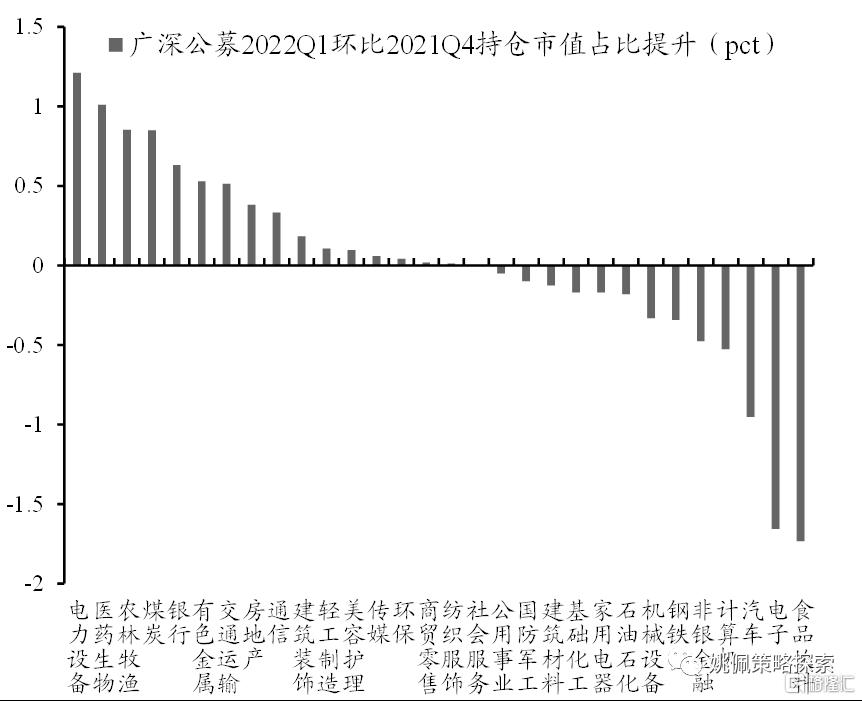

从操作来看,22Q1较21Q4主要加仓新能源、医药、农林牧渔、煤炭,减持白酒、电子。

数据来源:Wind,东吴证券研究所

注:公募样本为三类主动偏股型公募基金:普通股票型、偏股混合型、灵活配置型;超配比例为相对公募基金整体2022Q1持仓。

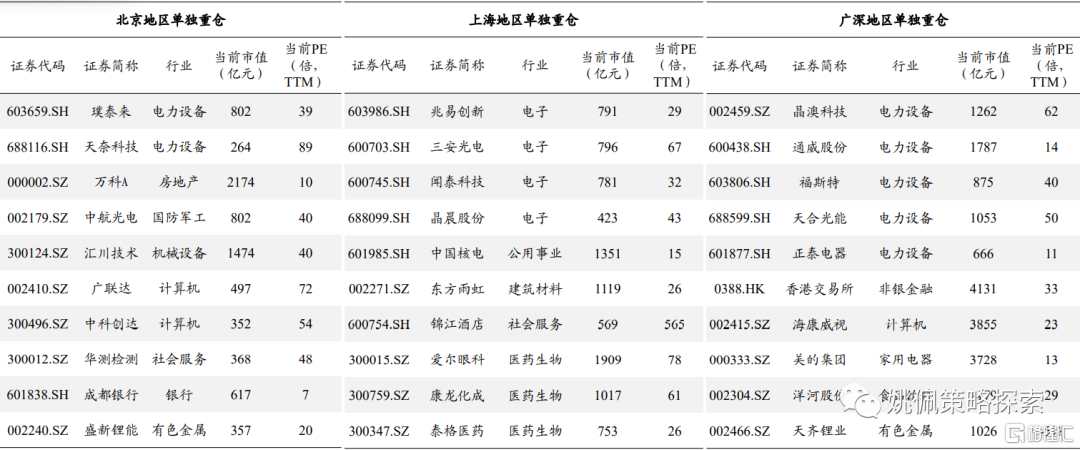

1.4 三地公募基金单独重仓股名单

数据来源:Wind,东吴证券研究所

注:主动型公募指普通股票、偏股混合、灵活配置三类基金,重仓股数据取自2022Q1基金季报。 各地区公募重仓股筛选:取不同地区基金公司主动型基金2022Q1前30重仓股,筛选三地基金公司单独重仓,同时持股占流通股比例较高且高于另外两地基金公司的10只个股。

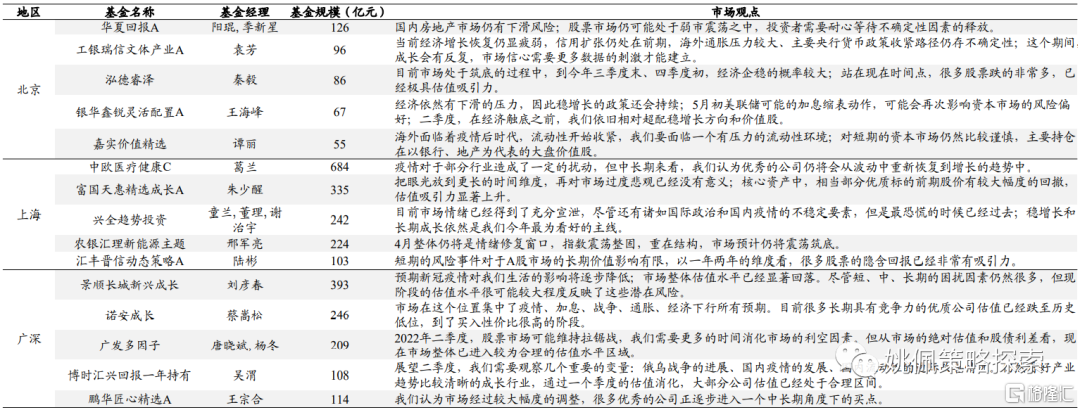

1.5三地基金经理后市展望

北京公募:经济下行压力大&货币宽松空间受限,对市场保持谨慎;

上海公募:中长期视角出发,短期扰动情绪释放,对后市更加积极;

广深公募:当前估值已反应潜在风险,市场具备一定配置价值。

数据来源:Wind,东吴证券研究所

注:筛选三地规模最大的主动偏股型共募基金,数据来自基金一季报披露投资策略,由于部分基金季报未披露未来展望,故部分规模较大的基金经理未做统计。

风险提示:持仓基于客观数据统计,不做投资建议;后市展望来自基金季报披露,不代表投资建议。