各位早~ 早報君先帶大家看看過去24小時全球股市熱點。

美股方面,週五低開低走,標普500指數跌3.6%,納指跌4.17%,道指跌2.7%。4月份,標普500指數累計下跌8.8%,為2020年3月以來最大單月跌幅;納指累計下跌13.26%,為2008年10月金融危機以來最差單月表現;道指累計下跌4.9%。

行業板塊近乎全線下跌,互聯網零售、半導體、軟件等板塊大跌靠前。大型科技股除阿里巴巴漲6.91%外,其餘均下跌,亞馬遜一季度意外虧損,股價重挫14.05%,創2006年7月份以來最大單日跌幅,英特爾跌近7%,英偉達跌6%、高通跌5%,微軟、奈飛跌逾4%。

熱門中概股逆勢大漲,滿幫漲20.6%、拼多多漲13.5%、BOSS直聘漲12.8%、嗶哩嗶哩漲9.8%,阿里巴巴、京東、愛奇藝漲6%,網易漲4%。消息面上,政治局會議指出,要促進平台經濟健康發展,出台支持平台經濟規範健康發展的具體措施。另外,外媒稱中概股審計取得進展,中美雙方已經就美方到訪的後勤保障工作展開討論。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

再來回顧一下全球其他市場的行情。A股方面,指數早盤窄幅震盪,午後受政治局會議強調保持資本市場平穩運行消息刺激直線拉昇,滬指收漲2.4%,深成指漲3.69%,創業板指漲4%。兩市風險偏好明顯升温,4480股上漲,200餘股漲停,成交額9600億,北上資金淨買入42.4億。題材概念整體表現強勁,政治局會議引導平台經濟健康發展,新零售、電商概念現漲停潮;汽車產業鏈股全面爆發,長安汽車等近二十股漲停;航空航天、家電、軟件服務、倉儲物流、傳媒娛樂等板塊大漲靠前;券商股集體上漲,東方財富漲8%。煤炭、農林牧漁、銀行、釀酒板塊小幅下跌。

港股方面,中央政治局會議釋放積極信號,港股暴力反彈,恆指漲4.01%上揚超800點,恆生科技指數大漲9.96%,盤中收復4500點。盤面上,大型科技股漲幅十分亮眼,美團、阿里巴巴、京東均大漲超15%,騰訊、百度大漲超10%;互聯網醫療股、手遊股、教育股、SaaS股、旅遊及觀光股、汽車股、家電股、蘋果概念股、半導體股等齊漲。另一方面,前期強勢的煤炭股跌幅居前,豬肉概念股、電力股全天萎靡。

全球主要資產價格方面,WTI 6月原油期貨收跌0.67美元,跌幅0.63%,報104.69美元/桶,本週累漲約2.60%,4月份累漲約6.30%。布倫特6月原油期貨收漲1.75美元,漲幅1.62%,報109.34美元/桶,本週累漲約2.58%,4月份累漲約4.48%。COMEX 6月黃金期貨收漲20.40美元,漲幅1.10%,報1911.70美元/盎司,本週累計下跌約1.18%,4月份(20個交易日)累計下跌2.16%,創2021年9月份以來最大單月跌幅。

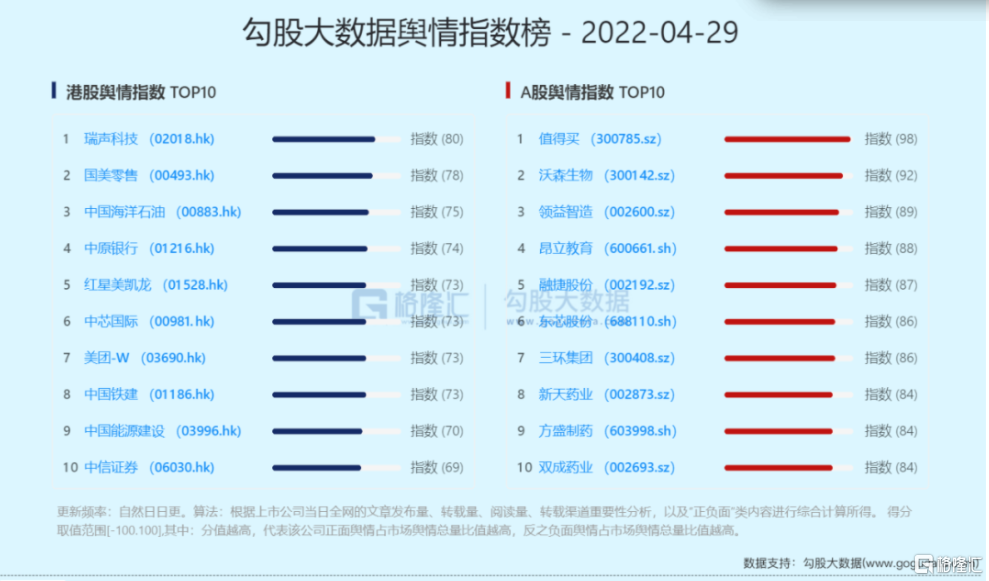

最新的勾股大數據輿情指數榜更新如下:

港股輿情指數排名前三的公司:瑞聲科技、國美零售、中國海洋石油;A股輿情指數排名前三的公司:值得買、沃森生物、領益智造。

昨日至今天又有哪些值得關注的事情呢?一起來看看吧

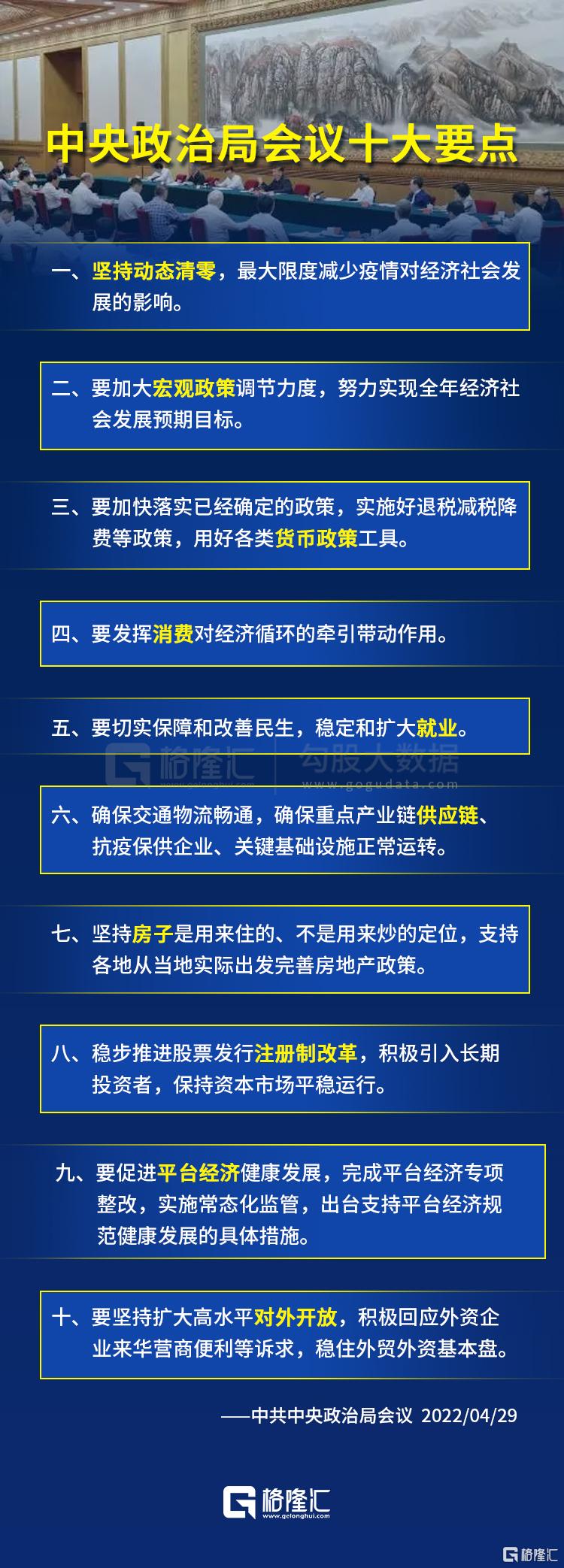

1. 中共中央政治局會議分析研究當前經濟形勢和經濟工作

中共中央政治局召開會議,分析研究當前經濟形勢和經濟工作,審議《國家“十四五”期間人才發展規劃》。會議指出,新冠肺炎疫情和烏克蘭危機導致風險挑戰增多,我國經濟發展環境的複雜性、嚴峻性、不確定性上升,穩增長、穩就業、穩物價面臨新的挑戰。做好經濟工作、切實保障和改善民生至關重要。要堅定信心、攻堅克難,確保黨中央大政方針落實到位。會議要求,要加大宏觀政策調節力度,紮實穩住經濟,努力實現全年經濟社會發展預期目標,保持經濟運行在合理區間。要加快落實已經確定的政策,實施好退税減税降費等政策,用好各類貨幣政策工具。

2. 證監會:進一步完善上市公司退市後監管工作

證監會發布《關於完善上市公司退市後監管工作的指導意見》,主要內容包括,一是強化退市程序銜接,暢通交易所退出機制,完善主辦券商承接安排,簡化確權登記程序,優化退市板塊掛牌流程,推動退市公司平穩順暢進入退市板塊;二是優化退市公司持續監管制度,從退市公司實際情況出發,合理設定信息披露和公司治理要求;三是健全風險防範機制,加強投資者適當性管理,引導不具備持續經營能力的企業通過市場化途徑退出市場;四是完善退市公司監管體制,構建職責清晰、協同高效的監管機制。

3. 發改委:煤炭生產企業要嚴格按照不低於年度煤炭產量的80%簽訂中長期合同

煤炭生產企業要嚴格按照不低於年度煤炭產量的80%簽訂中長期合同,嚴格落實煤炭中長期交易價格政策要求。各地區要督促供需雙方按照政策要求規範簽約,不符合要求的抓緊整改。要壓實地方責任,推動應急保障合同補簽到位,推動已簽訂的中長期合同履約到位。

4. 中國結算:退市公司應確保公司股票及時進入退市板塊掛牌轉讓

中國結算髮布《關於退市公司進入退市板塊掛牌轉讓的實施辦法》。退市公司應確保公司股票及時進入退市板塊掛牌轉讓,保障投資者的交易權利。交易所強化退市過程中的風險防範和處置,壓實退市公司及相關主體責任,做好相關協調工作,推動證券公司主動承接退市公司股票進入退市板塊掛牌轉讓業務,併為主辦券商承接掛牌轉讓業務提供必要的支持。

5. 張文宏談不明原因兒童肝炎:存在輸入性風險 應對此早做準備

張文宏表示,此次世衞組織關注的不明原因肝炎具備了聚集性發病的特點,並且發病率超出了往年。這種情況下,考慮有傳染病發生的風險是情理之中。目前推測是長時間的新冠隔離,兒童長時間沒有接觸過這種病毒,突然接觸會產生比較嚴重的免疫損傷有關,這種猜測與新發傳染病在疾病爆發的早期往往比較重的現象是一致的。如果是這種原因造成,而不是以前未發現的新病毒所致,則這次不明原因肝炎的後續影響效應會逐漸衰退,但是我們還需要對未知的病原體保持警惕,即便發生這種新發傳染病大流行的概率並不高。此外,隨着認識在不斷加深,目前確診病例的定義也在不斷更新中。

6. 馬斯克出售28億美元特斯拉股票

美國證監會文件顯示,特斯拉CEO埃隆·馬斯克於4月26日賣出3148311股(價值約28億美元)的特斯拉股票。此外,馬斯克在推特上稱,今天之後沒有進一步出售特斯拉股票的計劃。

7. 特斯拉召回部分進口及國產Model 3高性能版電動汽車

市場監管總局發佈消息,特斯拉將自4月29日起,召回生產日期在2019年1月12日至2022年3月25日期間的部分進口和國產Model 3高性能版電動汽車,共計14684輛(其中進口汽車1850輛,國產汽車12834輛)。由於軟件原因,本次召回範圍內車輛在賽道模式下,中央觸摸顯示屏中車速區域僅顯示車速數值,缺少速度單位(KM/H)。車輛在賽道模式下行駛時,上述情況可能影響駕駛員對車速信息正確理解,極端情況下會增加發生碰撞事故的風險,存在安全隱患。

8. 醫保局、衞健委發佈國家集採胰島素落地措施

國家醫保局辦公室、國家衞生健康委辦公廳發佈《關於完善國家組織藥品(胰島素專項)集中帶量採購和使用配套措施的通知》提到,在醫療機構與中選企業簽訂採購協議後,醫保基金按不低於年度協議採購金額的30%預付給醫療機構,醫療機構要在交貨驗收合格後次月底前與企業及時結清貨款。開展DRG/DIP支付方式改革的地區,首年不調整相應病種(病組)醫保支付標準,後續調整要統籌考慮成本變化,科學合理調整。各地要指導醫療機構加強結餘留用資金管理和使用,將激勵政策傳導至醫務人員,鼓勵合理、優先使用中選產品。今年5月份各省份開始陸續落地執行。

9. 深圳證監局:警惕偽私募騙局 謹防新詐騙陷阱

深圳證監局表示,近期接到多起反映不法分子冒用私募基金管理人名義向投資者實施詐騙行為的投訴舉報,部分投資者資金受損,市場秩序受擾,行業形象被損害。深圳證監局提醒廣大投資者增強防範意識,維護自身權益;提醒各私募投資基金管理人應高度重視品牌和聲譽維護工作,積極關注涉及自身品牌和聲譽的輿情情況。

10. 上市券商一季報罕見低迷:39家滑坡、10家虧損

A股上市券商一季報全部披露完畢,其中38家營收下滑,39家淨利潤下滑,佔近九成券商。紅塔、東北、華西、西南、國元、天風、長城、西部等9家降幅超過100%。淨利潤前三券商分別是中信證券、國泰君安、華泰證券,且僅中信實現增長。整體而言,在一季度普遍下滑的情況下,頭部券商相較於中小券商更具有抗風險能力。

11. 寧德時代:一季度實現營收486.78億元 同比增長153.97%

寧德時代發佈一季報,報吿期內,公司實現營業收入486.78億元,同比增長153.97%;實現淨利潤19.75億元,同比減少15.72%。

12. 國有大行交一季報成績單

工商銀行一季度實現營收2268.58億元,同比增長5.95%;歸屬於母公司股東的淨利潤906.33億元,同比增長5.72%。交通銀行一季度淨利潤233.36億元,同比增長6.33%;收入737.17億元,同比增長7.76%。中國銀行一季度淨利潤577.51億元,同比增長6.97%。郵儲銀行一季度實現營業收入851.70億元,同比增長10.14%。

13. 上海機場:一季度虧損5.09億元

上海機場公吿,一季度公司實現營業收入8.41億元,同比下降2.94%;歸母淨利潤虧損5.09億元,上年同期虧損4.36億元。

14. 上汽集團:一季度淨利潤同比下降19.44%

上汽集團公吿,一季度實現營業收入1824.72億元,同比下降3.50%;淨利潤55.16億元,同比下降19.44%。2021年,實現營業收入7599.15億元,同比增長5.10%;淨利潤245.33億元,同比增長20.08%。

15. 中遠海控:一季度淨利同比增長78.73%

中遠海控一季度實現營業收入1055.3億元,同比增長62.75%;淨利潤276.17億元,同比增長78.73%;基本每股收益1.72元。

16. 牧原股份:一季度虧損51.8億元

牧原股份公吿,一季度實現營業收入182.78億元,同比減少9.30%;歸屬於上市公司股東的淨利潤-51.8億元,上年同期為69.63億元,同比降174.4%;基本每股收益-0.99元,上年同期為1.35元。

17. 金龍魚:一季度淨利潤同比下降93%

金龍魚披露第一季度報吿,一季度實現營業收入565.36億元,同比增長10.68%;淨利潤1.14億元,同比下降92.71%。報吿期內,主要原材料出現前所未有的快速大幅上漲,售價的上調未完全覆蓋原材料成本的上漲。

18. 天齊鋰業:一季度淨利潤33.28億元

天齊鋰業公吿,一季度實現淨利潤33.28億元,上年同期虧損2.48億元;2021年實現淨利潤20.79億元,上年同期虧損18.34億元。

19. 格力電器:2021年淨利潤同比增長4.01%

格力電器公吿,一季度實現營業收入352.60億元,同比增長6.24%;淨利潤40.03億元,同比增長16.28%。2021年,實現營業收入1878.69億元,同比增長11.69%;淨利潤230.64億元,同比增長4.01%;擬10派20(含税),去年共計分紅167.53億元。

20. 美的集團:一季度淨利71.78億元

美的集團公吿,一季度實現營業收入903.81億元,同比增長9.55%;淨利潤71.78億元,同比增長10.97%。2021年,實現營業收入3412.33億元,同比增長20.06%;淨利潤285.74億元,同比增長4.96%,擬10派17(含税),共計分紅110.52億元。擬使用不超300億元進行低風險投資理財。

21. 九安醫療:一季度淨利143.12億元

九安醫療公吿,一季度實現營業收入217.37億元,同比增長6646.79%;淨利潤143.12億元,同比增長37527.35%。2021年,實現營業收入23.97億元,同比增長19.36%;淨利潤9.09億元,同比增長274.96%。擬使用不超27億元開展證券投資與衍生品交易。

1. 工信部:進一步實施好重點企業“白名單”制度

工信部黨組研究確保工業經濟穩定增長的具體措施,要求確保重點工業企業穩定生產。進一步實施好重點企業“白名單”制度,完善各方協同支持“白名單”企業復工復產的政策措施。要確保重點行業穩定運行。發揮產業鏈供應鏈暢通協調平台作用,打通堵點、卡點,促進產業鏈供應鏈暢通循環。聚焦重要民生商品供應,保障食品、農資等行業穩定。聚焦抗疫保供需求,加強監測調度,確保疫苗、核酸檢測試劑、抗原試劑盒等重要醫療物資及時足量供應。聚焦汽車、芯片等重點產業,集中力量、加強協同,確保重點產業鏈運轉順暢。要確保重點區域產業暢通循環。聚焦長三角、珠三角等重點產業集聚區,加強跨區域協同,完善工業企業疫情防控指引,促進區域協同復工復產。

2. 國家統計局:2021年農民工總量增加

國家統計局發佈《2021年農民工監測調查報吿》,2021年全國農民工總量29251萬人,比上年增加691萬人,增長2.4%;農民工月均收入4432元,比上年增加360元,增長8.8%,其中,外出農民工月均收入5013元,比上年增加464元,增長10.2%;分區域看,在東部地區就業的農民工月均收入增速快於其他地區。

3. 兩部門開展普惠養老專項再貸款試點 額度為400億元

根據國務院常務會議要求,人民銀行、發展改革委決定開展普惠養老專項再貸款試點工作,引導金融機構向普惠養老機構提供優惠貸款,降低養老機構融資成本。普惠養老專項再貸款試點額度為400億元,利率為1.75%,期限1年,可展期兩次,按照金融機構發放符合要求的貸款本金等額提供資金支持。試點金融機構為國家開發銀行、進出口銀行、工商銀行、農業銀行、中國銀行、建設銀行、交通銀行共7家全國性大型銀行。試點地區為浙江、江蘇、河南、河北、江西等五個省份。

4. 央行、銀保監會進一步明確全球系統重要性銀行發行總損失吸收能力非資本債券有關事項

央行、銀保監會發布關於全球系統重要性銀行發行總損失吸收能力非資本債券有關事項的通知。其中提到,總損失吸收能力非資本債券的受償順序,劣後於《全球系統重要性銀行總損失吸收能力管理辦法》規定的除外負債,優先於各級別合格資本工具。總損失吸收能力非資本債券應當含有減記或轉股條款,當全球系統重要性銀行進入處置階段,二級資本工具全部減記或者轉為普通股後,人民銀行、銀保監會可以強制要求總損失吸收能力非資本債券以全部或部分方式進行減記或轉為普通股。

5. 美國3月核心PCE物價指數同比升5.2%

美國3月核心PCE物價指數同比升5.2%,預期升5.3%,前值升5.4%;環比升0.3%,預期升0.3%,前值升0.4%。3月PCE物價指數同比升6.6%,預期升6.7%,前值升6.4%;環比升0.9%,預期升0.9%,前值升0.6%。

6. 國家開發銀行一季度發放綠色貸款1973億元

從國家開發銀行獲悉,該行今年一季度發放綠色貸款1973億元,持續加大對清潔能源、綠色城鄉建設、綠色交通建設、工業領域節能環保改造、山水林田湖草沙一體化保護和修復、環境基礎設施建設和污染防治等重點項目支持力度。

7. 外匯局:3月中國外匯市場總計成交22.20萬億元

外匯局數據顯示,2022年3月,中國外匯市場總計成交22.20萬億元人民幣(等值3.50萬億美元)。其中,銀行對客户市場成交3.83萬億元人民幣(等值0.60萬億美元),銀行間市場成交18.37萬億元人民幣(等值2.90萬億美元);即期市場累計成交7.34萬億元人民幣(等值1.16萬億美元),衍生品市場累計成交14.86萬億元人民幣(等值2.34萬億美元)。

8. 深圳“十四五”建設用地供應規模58平方公里

最新一期深圳市政府公報印發的《深圳市國土空間規劃保護與發展“十四五”規劃》透露,“十四五”期間,深圳建設用地總量管控模式基本建立,建設用地總規模保持在1032平方公里以內(將根據第三次全國國土調查和國家批覆的深圳市國土空間總體規劃最終確定),建設用地供應規模58平方公里,其中更新整備直接供應用地10平方公里。

1. 工信部:一季度規模以上互聯網企業完成業務收入3236億元

我國互聯網業務收入規模持續擴大。工信部公佈數據顯示,一季度,我國規模以上互聯網和相關服務企業完成互聯網業務收入3236億元,同比增長1.4%;共實現利潤總額154.5億元,同比下降10.3%,降幅較1-2月份加深2.9個百分點。其中,音視頻服務領域企業快速發展;搜索服務領域企業保持高速增長;社交服務領域企業業務實現較快發展;網絡遊戲領域企業業務收入降温明顯。

2. 國家鐵路局發佈《2021年鐵道統計公報》

《2021年鐵道統計公報》顯示,2021年全國鐵路旅客發送量完成26.12億人,比上年增長18.5%。全國鐵路貨運總髮送量完成47.74億噸,比上年增長4.9%。

3. 中汽協:3月汽車商品進、出口環比均呈小幅增長

2022年3月,汽車商品進出口總額為186.2億美元,環比增長7.9%,同比增長7.7%。其中進口金額73.9億美元,環比增長7.2%,同比下降7.1%;出口金額112.3億美元,環比增長8.3%,同比增長20.3%。

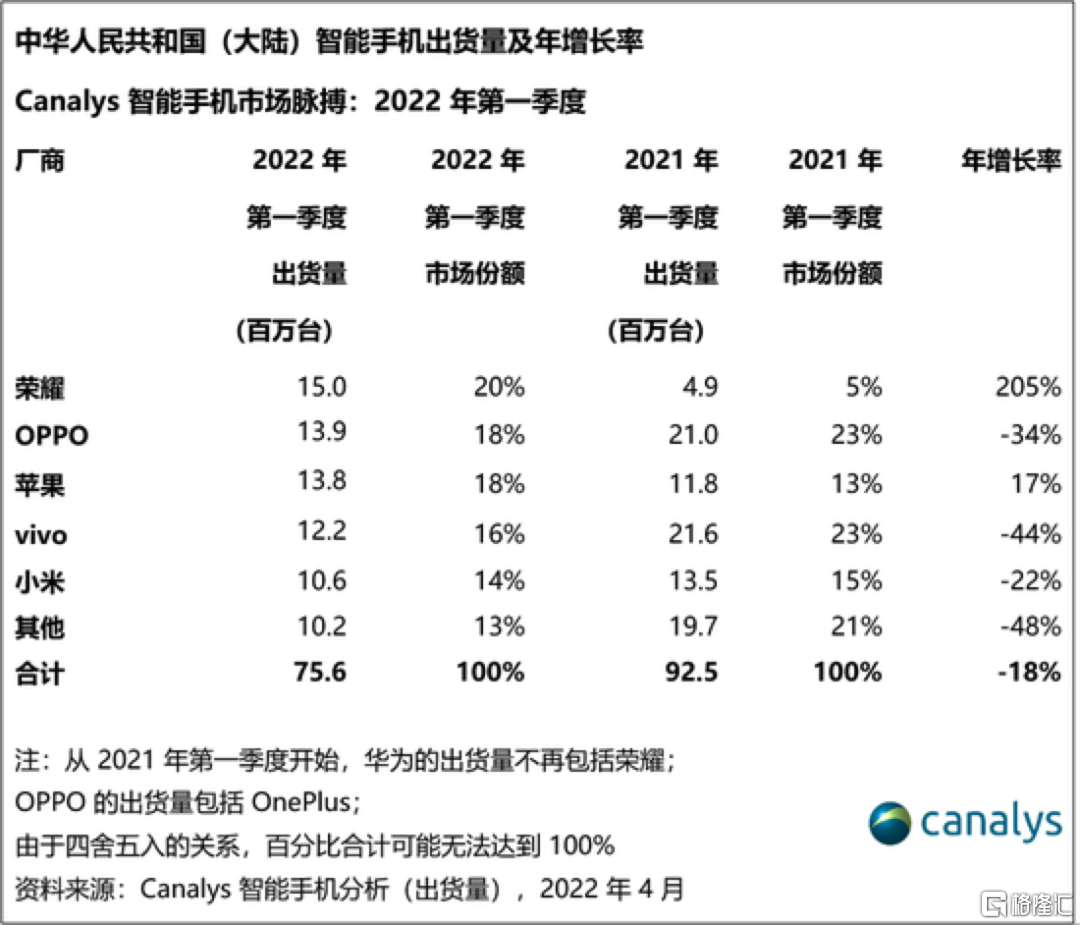

4. Canalys:第一季度中國大陸手機市場僅出貨7560萬台,榮耀首次登頂

Canalys最新報吿顯示,2022年第一季度,中國大陸智能手機市場僅出貨7560萬台,同比下滑18%,環比下滑13%。相較於2021年第一季度的反常高位,本季度市場出現了季節性的回調。榮耀以1500萬台的出貨量和205%的增長率首次登頂。OPPO(包括OnePlus)以1390萬台的出貨量保持第二。蘋果在去年第四季度的強勁表現後,依然成功守住了前三的位置。vivo和小米躋身前五,出貨量分別為1220萬台和1060萬台。

5. 工信部:一季度我國共生產黃金107.4噸 同比增長9.2%

一季度,我國共生產黃金107.4噸,同比增長9.2%。其中,利用國內原料生產黃金83.4噸,同比增長12%;利用進口原料生產黃金24噸,同比增長0.2%。一季度,全國黃金消費量260.3噸,同比下降9.7%。其中,黃金首飾消費量168.9噸,同比下降0.2%;金條及金幣消費量69.6噸,同比下降27.7%;工業及其他領域消費量21.8噸,同比下降4.1%。

6. 中國信通院:一季度鋼鐵生產保持低位水平

中國信通院發佈的報吿顯示,受供暖季錯峯生產、國內需求偏弱、上年同期基數較高疊加疫情等因素影響,2022年一季度鋼鐵生產保持低位水平,全國粗鋼、鋼材和生鐵產量分別為24338萬噸、31193萬噸和20091萬噸,同比分別下降10.5%、5.9%和11%;鐵礦石等原燃料價格高位運行疊加上年同期基數較高影響,一季度黑色金屬冶煉和壓延加工業利潤總額同比下降49.7%,但利潤總額降幅較前2個月收窄6.8個百分點。

More Content