臨近五一假期,久憋在家的打新人開始蠢蠢欲動了,不過,計劃出遊的同時,也別耽誤打新搞錢呀。

最近,打新市場好似有些回暖,昨天上市的小市值新股艾布魯高開74%,最後收於53%的漲幅,所以説,新股不是沒有肉吃,而是要懂得去挖掘有價值的標的。話不多説,一起來看看本週申購的兩隻新股:銘科精技和江蘇華辰。

銘科精技

先説説銘科精技。這隻新股已經在昨日開啟申購,發行定價為14.89元/股,對應的市盈率在22.98倍,確定發行3535萬股,以此計算公司上市後市值約21.05億元。

單從估值水平來看,公司市值偏小,市盈率低於同行,被殺估值的概率不大。

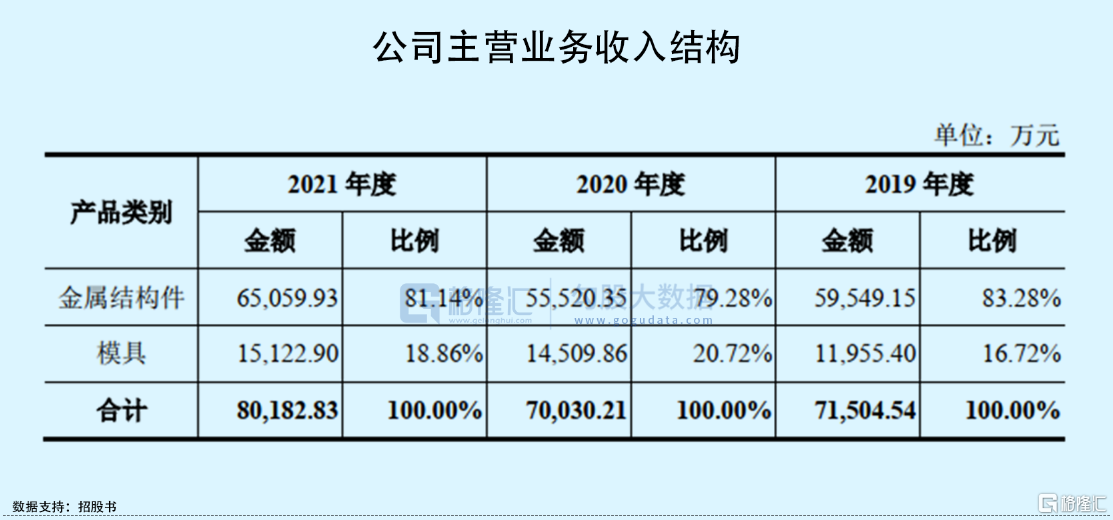

基本面方面,銘科精技主要從事精密衝壓模具和金屬結構件的研發、生產和銷售,向下遊汽車、辦公設備、電子產品及建築消防等行業客户提供相關的產品。其中金屬結構件為其主要的收入來源,收入佔比在80%左右。

以金屬結構件的未來發展前景來看,公司的金屬結構件主要應用於汽車領域,屬於汽車零部件之一。經過長達十餘年的快速增長,中國汽車零部件製造行業已隨着汽車產業現已進入短暫的調整期,2019年在國內乃至全球汽車產銷量下降的背景下,國內汽車零部件行業收入規模重回增長,主要受益於國產替代以及引入外部供應商,2021年在新能源汽車助力下,中國汽車零部件行業收入達到40668億元,同比增長12%,長遠來説,行業總體增長趨勢不改。

儘管蛋糕很大,但分的人也多。Wind數據顯示,截至2021年底,中國汽車零部件及配件企業產值2000萬元以上的企業約14678家,單一汽車模具或零部件企業市場佔比小。在這種競爭格局下,很考驗相關企業與客户之間的粘性。

從銘科精技前五大客户來看,集中度近年來雖有所下滑至2021年的50.46%,但客户結構相對穩定,公司主要客户為馬瑞利、廣島技術、海斯坦普等全球知名汽車零部件一級供應商,均位列2019年-2021年前五大供應商的前三甲。

不過,銘科精技的經營業務穩定性稍有不足。2019年-2021年,公司實現營收分別為7.45億元、7.32億元、8.56億元,而相對應的淨利潤卻呈現相反的趨勢,分別為8929.75萬元、1.07億元、9593.02萬元,先升後降。

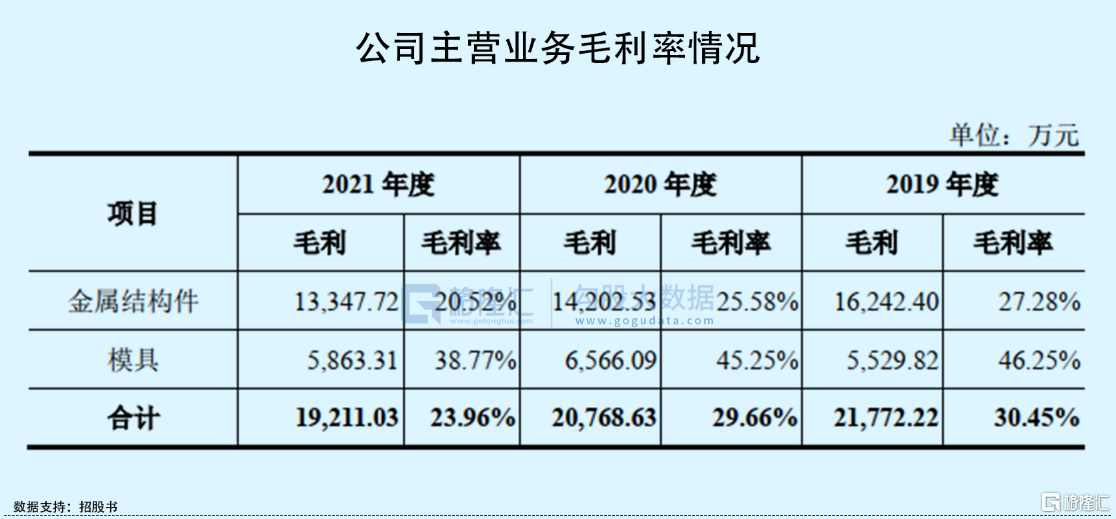

毛利率情況也不容樂觀,主營業務毛利率呈現逐年下滑態勢,由2019年的30.45%下降至2021年的23.96%,主要受到原材料鋼材的採購價格上升影響,説明公司在成本管控方面稍顯不足以及在產品提價上存在滯後性,一定程度上壓縮了公司的利潤空間。

總體來説,公司所處行業景氣度較高,但市場格局很分散,想要成為龍頭的難度不小。雖有穩定的客户結構和收入來源,銘科精技近年來業績穩定性稍差,利潤空間不斷被壓縮,改善盈利水平是其當務之急,考慮到公司此次IPO定價及估值不高,上市之後股價下跌空間有限,市場或對其有所期待。

江蘇華辰

明日申購的江蘇華辰也是屬於小市值公司。

其發行價格8.53元/股,對應的市盈率在22.97倍,低於同行業可比上市公司算數平均市盈率水平93.77倍,以發行總股數推算,江蘇華辰發行市值約為13.65億元。

江蘇華辰是一家專業從事輸配電及控制設備的研發、生產與銷售,主要產品包含乾式變壓器、油浸式變壓器、箱式變電站及電氣成套設備等。

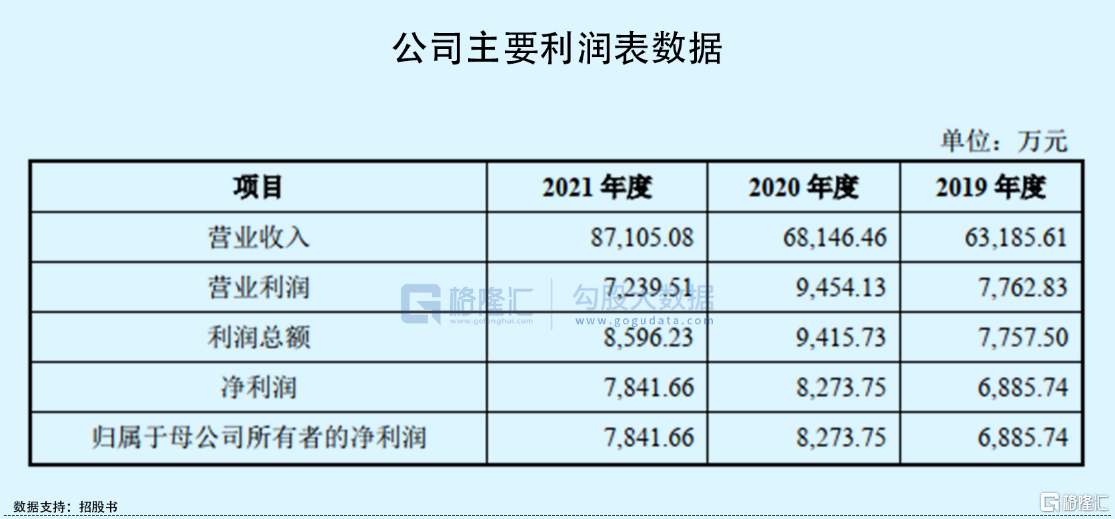

近年來,受益於新能源產業的發展,江蘇華辰收入規模不斷擴大,實現營收由2019年的6.32億元增長至2021年的8.71億元,相對應的歸母淨利潤分別為6885.74萬元、8273.75萬元、7841.66萬元。

不過,由於輸變電及控制設備行業內企業數量眾多,行業集中度較低,而同時中低端產品的同質化嚴重,導致市場競爭激烈,江蘇華辰的收入規模也不佔據優勢。此外,數據顯示,2018年-2020年,公司變壓器的產量分別為855.84萬千伏安、871.73萬千伏安和903.68萬千伏安,儘管產量持續增長,但其市佔率很低且持續下滑,由0.59%下降至0.52%。

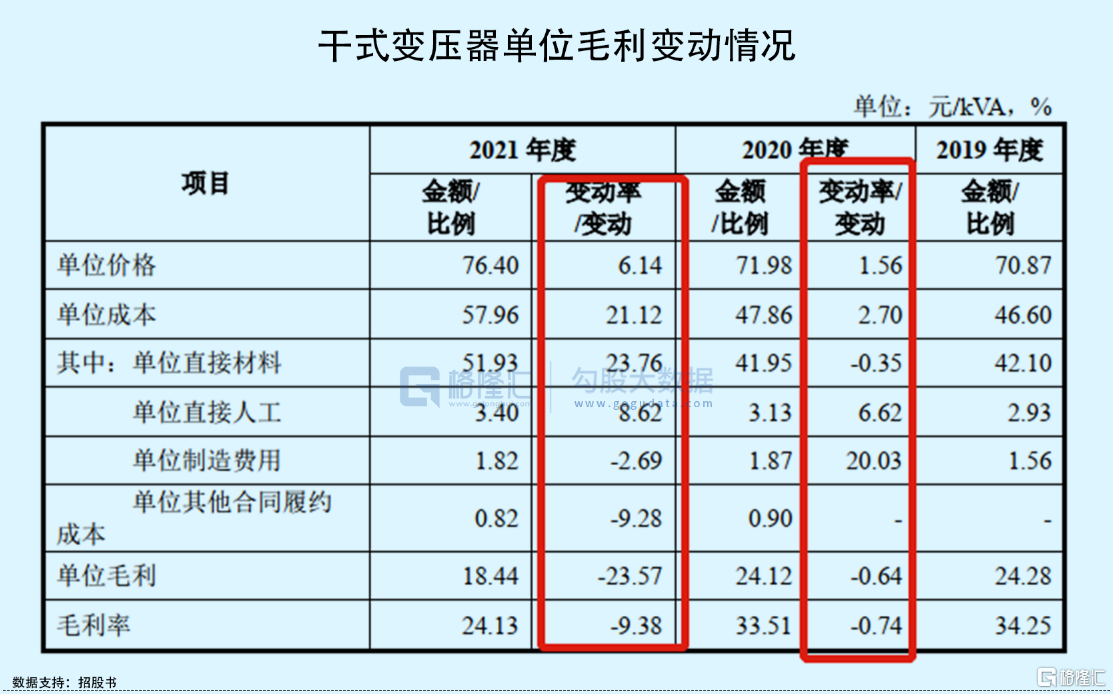

而受上游原材料漲價以及新收入準則的影響,公司盈利能力有所下滑,綜合毛利率由2019年的29.29%下降至2021年的22.46%,其中收入佔比超5成的乾式變壓器的毛利率由34.25%下降至24.13%,單位成本增長率高於單位收入。若銅材、取向硅鋼等主要原材料價格居高不下,對其短期盈利水平將造成不利影響。

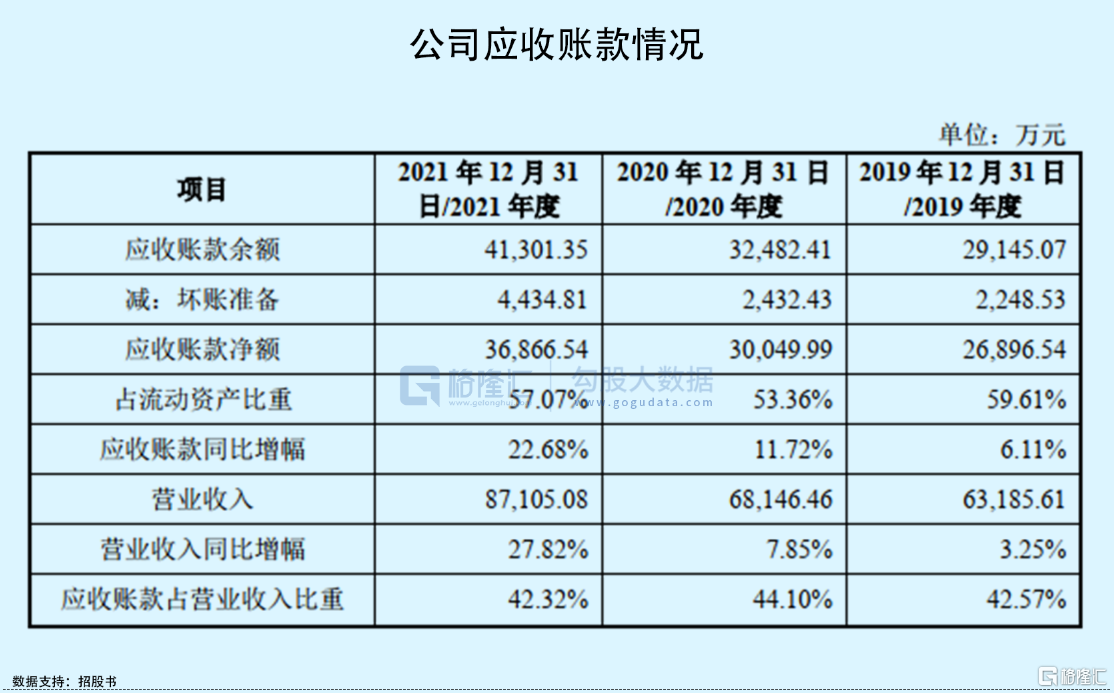

值得一提的是,公司應收賬款一直居高不下,每年壞賬準備金額不斷提升,淨額分別為2.69億元、3.00億元、3.69億元,佔當期營收比重分別為42.57%、44.10%、42.32%,處於較高水平。説明,下游客户佔用公司資金過多,回款具有一定難度,如此一來,發生壞賬的風險較大。

此外,截至目前,江蘇華辰存在多項未決訴訟案件,其中14項作為原吿,涉訴金額達到909.4萬元;2項為被吿,涉訴金額為122.02萬元,一旦上訴案件的訴訟敗訴,將對其經營業績造成一定影響。

綜合來看,江蘇華辰所處的賽道受益於新能源產業的發展,短期內對其業績增長具有一定保障,但不足的是,公司產品毛利率易受上游原材料價格漲價的影響而下降,壓縮了利潤空間,同時公司市佔率較低、應收賬款高企,存在一定壞賬風險。不過,考慮到公司此次在滬市主板上市,估值及定價都不高,破發率較低,且其所涉及的輸變電概念股,大概率會受到市場青睞。

小結

受疫情及白馬股業績不及預期等影響,本週三大股指回撤幅度較大,市場悲觀情緒較重。不過,儘管目前整個市場仍存在一定下行壓力,但不排除超跌反彈的情況出現,在此背景下,低估值成長股具有較大的吸引力。本週上市的銘科精技和江蘇華辰,雖經營業績存在不足,但其所處賽道概念還行,且估值很低,均在主板上市,預計上市之後會有不錯的股價表現。

More Content