临近五一假期,久憋在家的打新人开始蠢蠢欲动了,不过,计划出游的同时,也别耽误打新搞钱呀。

最近,打新市场好似有些回暖,昨天上市的小市值新股艾布鲁高开74%,最后收于53%的涨幅,所以说,新股不是没有肉吃,而是要懂得去挖掘有价值的标的。话不多说,一起来看看本周申购的两只新股:铭科精技和江苏华辰。

铭科精技

先说说铭科精技。这只新股已经在昨日开启申购,发行定价为14.89元/股,对应的市盈率在22.98倍,确定发行3535万股,以此计算公司上市后市值约21.05亿元。

单从估值水平来看,公司市值偏小,市盈率低于同行,被杀估值的概率不大。

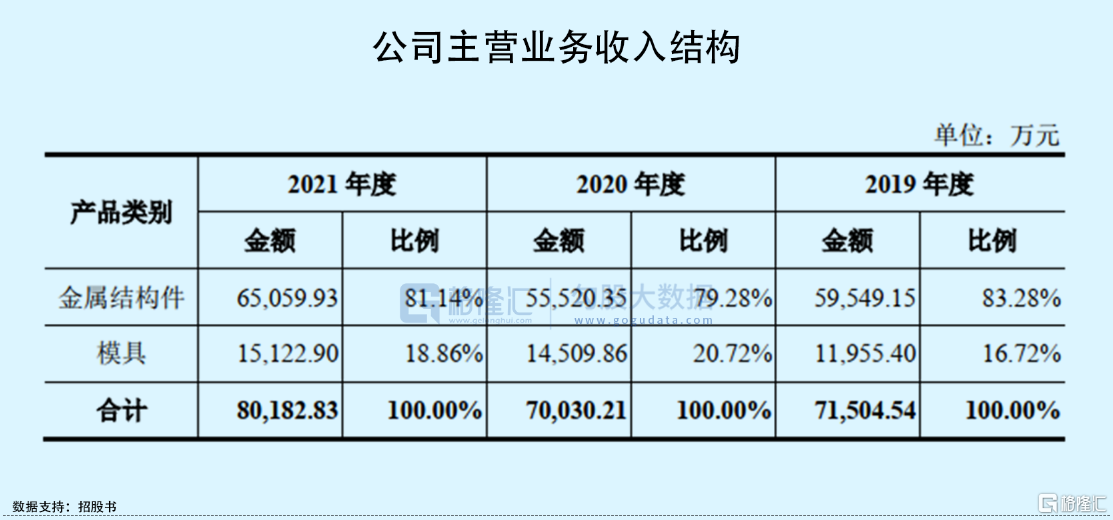

基本面方面,铭科精技主要从事精密冲压模具和金属结构件的研发、生产和销售,向下游汽车、办公设备、电子产品及建筑消防等行业客户提供相关的产品。其中金属结构件为其主要的收入来源,收入占比在80%左右。

以金属结构件的未来发展前景来看,公司的金属结构件主要应用于汽车领域,属于汽车零部件之一。经过长达十余年的快速增长,中国汽车零部件制造行业已随着汽车产业现已进入短暂的调整期,2019年在国内乃至全球汽车产销量下降的背景下,国内汽车零部件行业收入规模重回增长,主要受益于国产替代以及引入外部供应商,2021年在新能源汽车助力下,中国汽车零部件行业收入达到40668亿元,同比增长12%,长远来说,行业总体增长趋势不改。

尽管蛋糕很大,但分的人也多。Wind数据显示,截至2021年底,中国汽车零部件及配件企业产值2000万元以上的企业约14678家,单一汽车模具或零部件企业市场占比小。在这种竞争格局下,很考验相关企业与客户之间的粘性。

从铭科精技前五大客户来看,集中度近年来虽有所下滑至2021年的50.46%,但客户结构相对稳定,公司主要客户为马瑞利、广岛技术、海斯坦普等全球知名汽车零部件一级供应商,均位列2019年-2021年前五大供应商的前三甲。

不过,铭科精技的经营业务稳定性稍有不足。2019年-2021年,公司实现营收分别为7.45亿元、7.32亿元、8.56亿元,而相对应的净利润却呈现相反的趋势,分别为8929.75万元、1.07亿元、9593.02万元,先升后降。

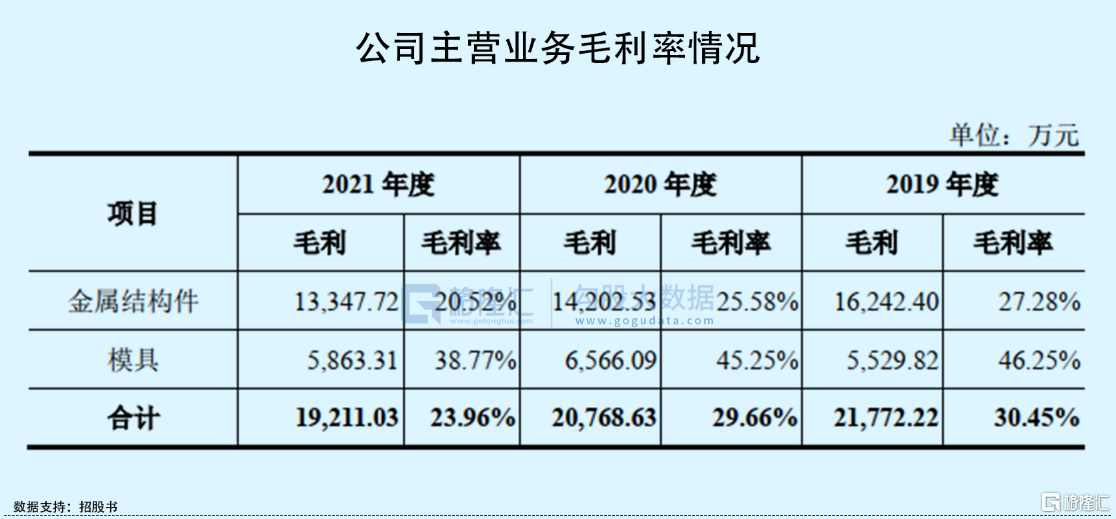

毛利率情况也不容乐观,主营业务毛利率呈现逐年下滑态势,由2019年的30.45%下降至2021年的23.96%,主要受到原材料钢材的采购价格上升影响,说明公司在成本管控方面稍显不足以及在产品提价上存在滞后性,一定程度上压缩了公司的利润空间。

总体来说,公司所处行业景气度较高,但市场格局很分散,想要成为龙头的难度不小。虽有稳定的客户结构和收入来源,铭科精技近年来业绩稳定性稍差,利润空间不断被压缩,改善盈利水平是其当务之急,考虑到公司此次IPO定价及估值不高,上市之后股价下跌空间有限,市场或对其有所期待。

江苏华辰

明日申购的江苏华辰也是属于小市值公司。

其发行价格8.53元/股,对应的市盈率在22.97倍,低于同行业可比上市公司算数平均市盈率水平93.77倍,以发行总股数推算,江苏华辰发行市值约为13.65亿元。

江苏华辰是一家专业从事输配电及控制设备的研发、生产与销售,主要产品包含干式变压器、油浸式变压器、箱式变电站及电气成套设备等。

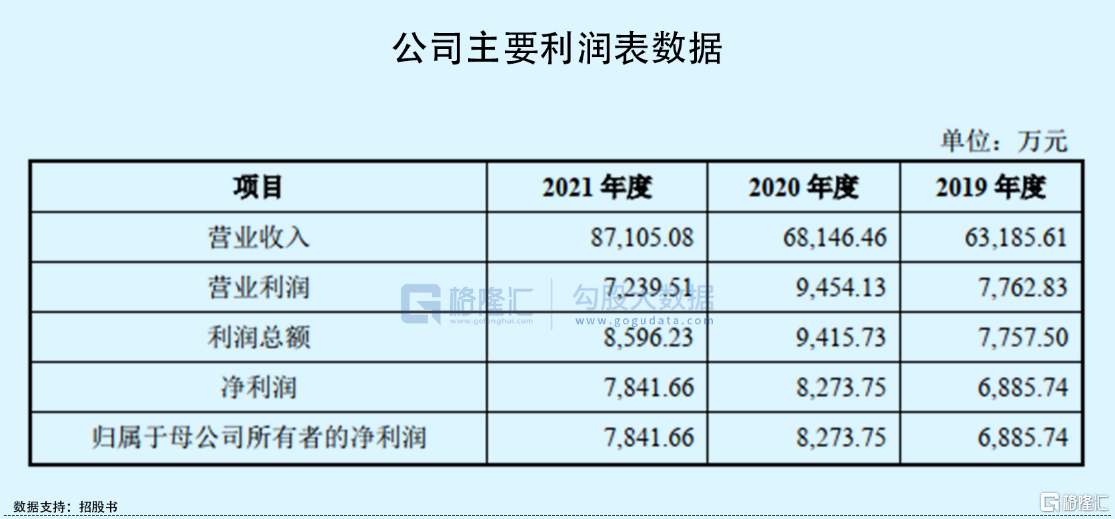

近年来,受益于新能源产业的发展,江苏华辰收入规模不断扩大,实现营收由2019年的6.32亿元增长至2021年的8.71亿元,相对应的归母净利润分别为6885.74万元、8273.75万元、7841.66万元。

不过,由于输变电及控制设备行业内企业数量众多,行业集中度较低,而同时中低端产品的同质化严重,导致市场竞争激烈,江苏华辰的收入规模也不占据优势。此外,数据显示,2018年-2020年,公司变压器的产量分别为855.84万千伏安、871.73万千伏安和903.68万千伏安,尽管产量持续增长,但其市占率很低且持续下滑,由0.59%下降至0.52%。

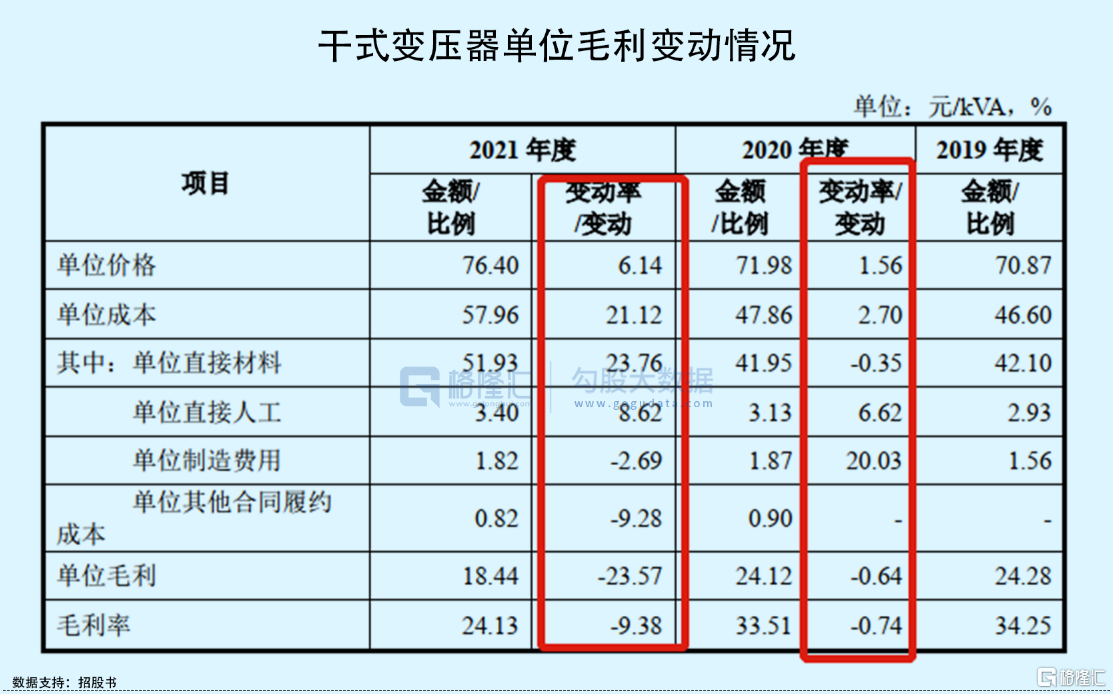

而受上游原材料涨价以及新收入准则的影响,公司盈利能力有所下滑,综合毛利率由2019年的29.29%下降至2021年的22.46%,其中收入占比超5成的干式变压器的毛利率由34.25%下降至24.13%,单位成本增长率高于单位收入。若铜材、取向硅钢等主要原材料价格居高不下,对其短期盈利水平将造成不利影响。

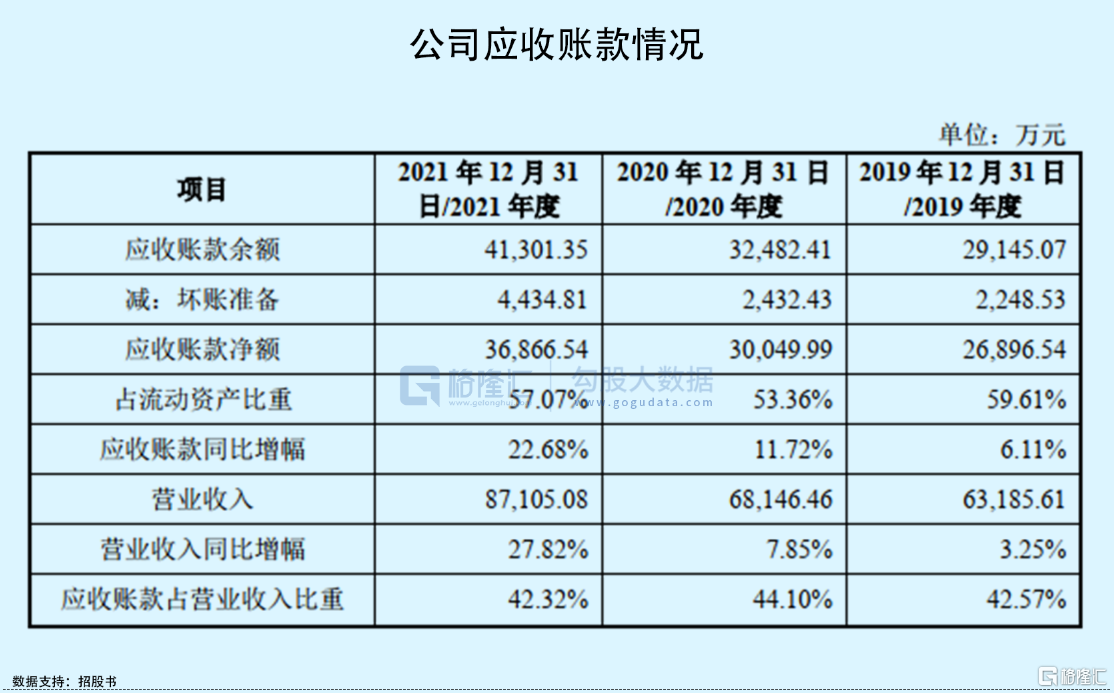

值得一提的是,公司应收账款一直居高不下,每年坏账准备金额不断提升,净额分别为2.69亿元、3.00亿元、3.69亿元,占当期营收比重分别为42.57%、44.10%、42.32%,处于较高水平。说明,下游客户占用公司资金过多,回款具有一定难度,如此一来,发生坏账的风险较大。

此外,截至目前,江苏华辰存在多项未决诉讼案件,其中14项作为原吿,涉诉金额达到909.4万元;2项为被吿,涉诉金额为122.02万元,一旦上诉案件的诉讼败诉,将对其经营业绩造成一定影响。

综合来看,江苏华辰所处的赛道受益于新能源产业的发展,短期内对其业绩增长具有一定保障,但不足的是,公司产品毛利率易受上游原材料价格涨价的影响而下降,压缩了利润空间,同时公司市占率较低、应收账款高企,存在一定坏账风险。不过,考虑到公司此次在沪市主板上市,估值及定价都不高,破发率较低,且其所涉及的输变电概念股,大概率会受到市场青睐。

小结

受疫情及白马股业绩不及预期等影响,本周三大股指回撤幅度较大,市场悲观情绪较重。不过,尽管目前整个市场仍存在一定下行压力,但不排除超跌反弹的情况出现,在此背景下,低估值成长股具有较大的吸引力。本周上市的铭科精技和江苏华辰,虽经营业绩存在不足,但其所处赛道概念还行,且估值很低,均在主板上市,预计上市之后会有不错的股价表现。