本文來自:修煉投資的水晶球,作者:徐馳、張文宇

一、本輪市場調整的主導因素有哪些?

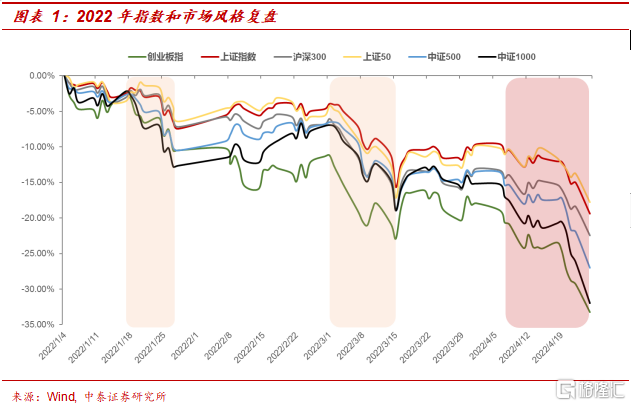

2022年以來,在美聯儲加息、俄烏衝突等外生變量與國內穩增長分歧、疫情動態等代表的內生因素共同交織影響下,A市場陷入階段性調整。從市場表現來看,2022年Q1上證綜指整體下跌10.64%,是2005年股權分置改革以來的首季表現第三差,僅次於2008年Q1、2016年Q1。而進入4月,伴隨國內疫情的爆發,市場對於經濟穩增長的悲觀預期發酵,疊加人民幣匯率的快速貶值,各大主要指數均出現較大調整。截至2022年4月25日,4月份創業板指、中證1000分別錄得15.32%、16.80%的跌幅。

綜合對比來看,2022年迄今,上證50、紅利指數代表的低估值藍籌今年整體表現相對佔優。自年初以來,我們發始終堅定看好的低估值、高分紅央企——這一重要方向的推薦邏輯得到市場驗證。而反觀當下,市場經歷4月份的急速調整,急跌後的市場或將如何演繹?我們首先對誘發今年以來市場下跌的主導因素進行梳理。

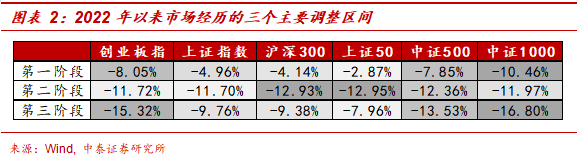

從市場指數演繹的不同階段來看,2022年以來市場主要經歷三個主要調整區間:

1)第一階段(2022/01/15-01/28):美聯儲的加息週期確認之後,成長股的殺估值行情。2021年“寧組合”行情大放異彩,相關產業鏈估值中樞得到系統性提升。美聯儲在控制通脹框架下的的強烈鷹派,造成海外流動性收緊的預期越演越烈,同時,春節前市場資金面趨緊,導致了中小成長風格階段性的調整。此外,房地產下行給經濟增長帶來的擔憂亦開始逐漸顯現,市場紛紛期待新一輪“寬貨幣、寬信用”的政策落地,穩增長的呼聲開始愈演愈烈。

2)第二階段(2022/3/1-3/15):俄烏衝突、中概股監管衝擊的連鎖反應,造成外資短期快速的流出,導致該階段市場下跌。中概股是這種短期流動性風險導致調整的“震中”,3月北上資金淨流出646億元(截止3月16日),茅台、寧德等外資重倉股成為拖累指數的重要因素。俄烏衝突爆發後,西方制裁不斷加碼,逆全球化逐漸成為地緣動盪下的“共識”。同時,3月份開始,A市場對於穩增長的分歧開始加大,全球避險情緒升温。機構重倉股出現大幅回撤,銀行理財、保險、固收+等絕對收益資金賬户淨值亦大幅回撤;全球組合管理的權益資產配置均有所減持。

3)第三階段(4月至今):國內疫情與防控持續超過市場預期,進而加劇經濟增長擔憂,人民幣快速貶值加劇市場全線調整。3月16日金融委會議穩定了市場的信心,緩解了短期外資流出導致的流動性“負向循環”,金融及地產在寬鬆預期之下上演反彈行情。而4月國內疫情動態的演繹開始成為制約市場上攻的重要因素。國內疫情的爆發或使得人流、物流的速度下降,進而使得貨幣乘數下降,疊加越南、印度的全球航運放開,而或説明2020-21年我國受益於前兩輪疫情衝擊的全球K型復甦中出口替代效應——這一過去兩年經濟增長核心動能,開始大幅減弱。

同時,本次央行降準幅度為0.25個百分點,略低於市場預期。俄烏和談曲折與長期化,全球通脹水平高居不下,美元指數在美聯儲不斷加速的加息強預期之下快速上揚、中美利差大幅收窄等一些列因素,紛紛加劇人民幣匯率貶值波動,對A股市場形成衝擊,使得4月25日上證綜指單日大跌5.13%。

從擾動因素來看,國內疫情、外圍流動性流向為當前制約市場的兩大主要因素。我們通過覆盤2018年市場底部區間的演繹邏輯發現 A股表現來看,往往市場確立底部的兩個充分條件:擾動因素逐漸消退(流動性危機、疫情)、後續實質性的利好政策(貨幣、財政或地產政策)。

二、如何理解金穩會後市場的“再次調整”?

在穩增長和寬信用目標導向下,3月16日金融委會議明確表示“貨幣政策要主動應對”、“避免信貸塌方”。國內貨幣政策住後續貨幣政策仍將進一步寬鬆。同時,保持信貸總量穩定增長,在落實層面,需要綜合運用多種貨幣政策工具,動用數量型工具的概率可能更多,如降準、信貸等。實際上,會議之後外資大幅流出的趨勢有所減緩,但後續政策暖風的出台並沒有市場想象的迅速而猛烈。

我們認為,從資金面的制約情況來看,金融委會議之後是市場流動性危機出清的“底”,而經濟基本面的影響因素並沒有反轉,本輪市場調整完成後的以金融、地產代表的反彈也只是市場對基本面拐點的“理想預期”,結合本次國內超預期爆發的疫情防控及其影響來看,真正的市場底部的確立依據均離不開對於疫情拐點及流動性趨勢性變化的判斷。

而就目前市場的擾動因素來看:

2.1 疫情動態對市場情緒擾動或出現“趨勢性拐點”

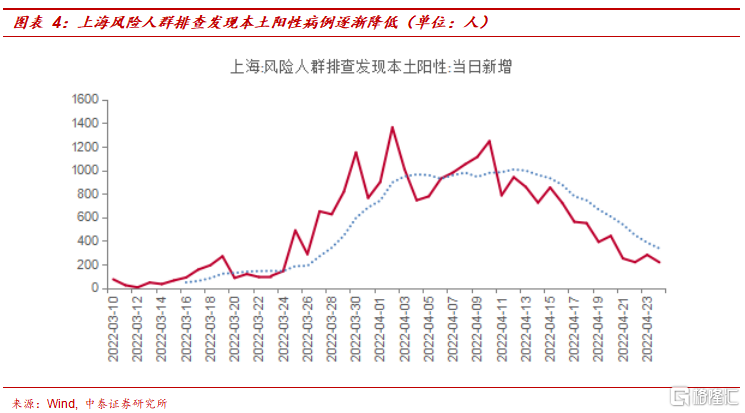

就今年而言,由於國內疫情與防控將持續超預期,動態清零模式取得巨大成功,市場悲觀預期或有所緩解。當前儘管上海每日新增高位波動,但要看到上海每日社會面新增數據自4月8日以來快速下滑,當前已下降至200人左右,且每日新增感染會趨勢性下降。而重症和死亡病例與疫情高峯有2周左右間隔,當前積壓病例釋放完成後,預計5.1後將看到上海疫情社會面清零的完成。上海社會面清零的完成以及此前吉林社會面清零的完成,將提升社會對清零政策戰勝奧米克戎的信心和有序實現復工復產的預期,進而扭轉目前投資者對於經濟前景的悲觀預期以及較為脆弱的情緒。

復工復產帶動經濟復甦,或成為反彈主線。就目前而言,由於國內疫情與防控將持續超預期,市場當前的焦點在於復工復產,越南經驗是今年疫情走向最具參考的經驗:胡志明市在封城2周後,於2020年8月23日推出“三就地”原則,要求企業以及工廠執行“就地生產、就地用餐、就地住宿”的防疫舉措。該政策給工廠帶來了以下困難:

1)成本增加,工廠被迫提供“包吃包住”以及核酸檢測,費用驟然飆升;2)封閉式管理容易引發聚集性感染;3)“三就地”生產也無法保證產能的全部利用,同樣會導致訂單無法按時交付。

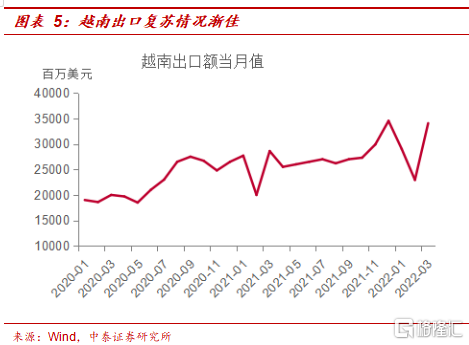

日前,胡志明市實施了適應新常態與疫情防控並行的多項措施,積極跡象表明胡志明市目前正在處於復甦狀態。自從越南3月中旬開放入境之後,越南3月貨物貿易進出口總額達667.3億美元,環比增長36.8%。其中,出口340.6億美元,增長45.5%;進口326.7億美元,增長28.7%。現在華北地區海運到胡志明的航線,部分箱型運價漲幅已超50%。

疫情管控工作情況進一步深入,復工復產有序進行。根據4月22日舉行的上海市疫情防控工作新聞發佈會上,近一週以來,666家重點企業已有70%實現了復工復產。上汽、特斯拉等整車企業連續實現整車下線。下一步,上海將滾動推進,以龍頭企業為牽引,以點帶鏈,有序帶動全產業鏈協同復工復產,但考慮到上海工人返鄉潮疊加物流管控影響生產供應鏈上下游,復工復產時間可能會略長於市場預期想的時間。

2.2 地緣動盪長期化,至暗時刻已經過去

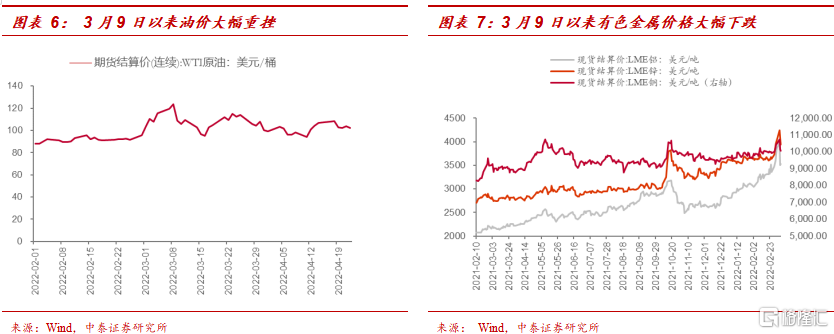

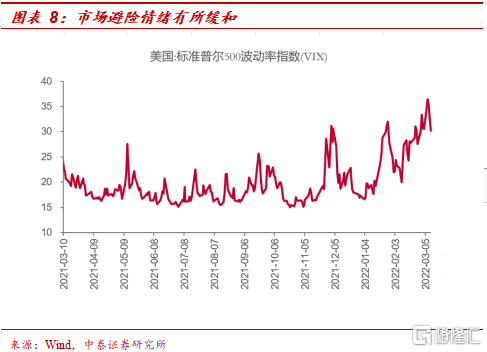

俄烏和談的曲折化或在未來一週頓巴斯戰役結束後“吿一段落”,地緣動盪焦灼的持續擾動對全球風險偏好帶來的壓制或有階段性修復空間。由於俄烏在全球部分資源品定價中的特殊性,兩國紛爭或將引導大宗商品價格上行。當前地緣動盪已呈長期化態勢,市場預期主要跟隨俄烏局勢變化波動並快速反映大宗商品價格走勢上。俄烏局勢初現緩和跡象以來,3月9日至4月22日油價、有色金屬價格已呈下降趨勢。近日,VIX指數也有所下跌,市場避險情緒開始緩和。

2.3 美聯儲加息預期PRICE IN,5月議息會議後利空落地

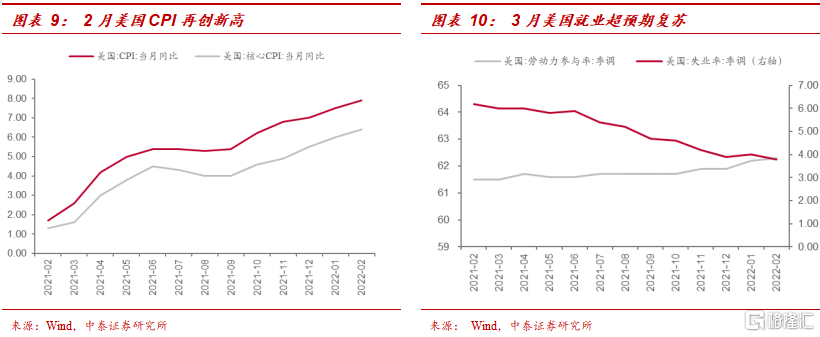

自去年12月開始,美聯儲頻頻釋放加息信號,主要是基於美國經濟持續修復以及通脹面臨的壓力最為緊迫。但近期地緣政治風險持續發酵或影響未來美國經濟增長前景也將導致美聯儲在貨幣政策決策上更加謹慎和靈活。

美聯儲加息進一步PRICE IN,鷹派表述持續超預期。美聯儲3月FOMC會議將聯邦基金目標利率上調25bp至0.25-0.5%,符合市場預期,但暗示很快開始縮表。目前通脹居高難下,美聯儲的當務之急仍是通過維持鷹派政策立場強化對通脹預期的引導。由於當前控制通脹是決定拜登政治生涯的最重要經濟因素,故戰爭推升通脹後,美聯儲鷹派只會更加鷹派。在美股、美國經濟、通脹出現大幅下滑前,美聯儲鷹派表述大概率將持續超預期。

從市場表現來看,美聯儲強烈鷹派的預期進一步PRICE IN ,美聯儲5月初議息會議後或利空落地。美元指數再次快速上行對人民幣匯率貶值的衝擊逐漸減弱,同時,我國過去兩年的出口高增長支撐人民幣匯率的彈性變動,其短期再次快速貶值引發對市場的衝擊作用亦會減弱。

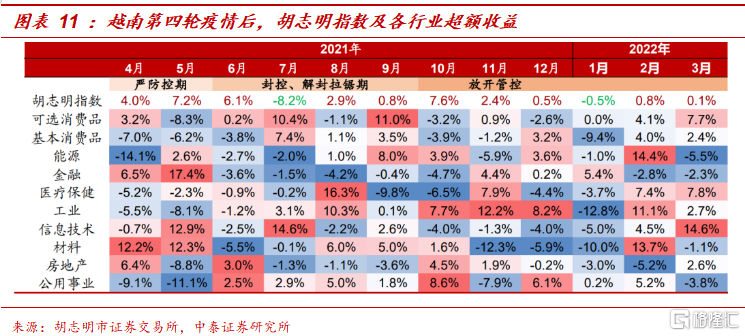

2.4 成長風格或率先迎來反彈

參考越南疫情擾動對權益市場影響的經驗來看:國內疫情防控拐點出現,外需型製造業將率先恢復,製造業相關成長股迎來反彈。越南疫情的三個階段:“疫情爆發-確診拐點-經濟恢復”過程中,行業輪動規律大致為“醫藥/必選消費/信息技術-可選消費/能源/材料-金融/材料/可選消費”,有基本面支撐的反彈行情持續較久。其中,2021年7月隨着確診人數激增,外資獲利大舉撤退,造成市場恐慌。而9月起新增確診病例由9月3日14922例下降至萬例左右,迫於經濟和醫療資源壓力,防疫政策轉向之後,10月機械設備出口同比轉正,拉動10月出口同比降幅收窄,11月出口同比大幅增長20.6%,機械、農產品、紡織品出口均恢復正增長。

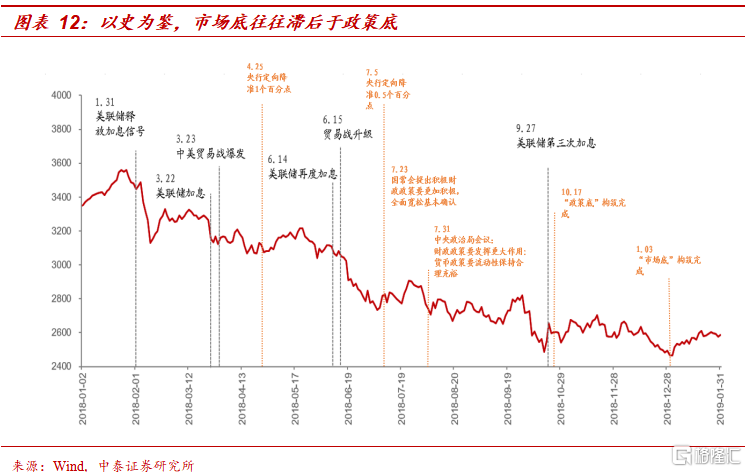

以2018年為鑑,18年上半年受中美貿易摩擦的持續擾動、美聯儲進入加息週期,A股市場集體陷入持續調整。

①2018年7月政治局會議明確加大宏觀政策寬鬆力度,市場開始弱勢震盪(中美貿易摩擦仍在持續擾動)。9月中旬後,政策暖風頻吹,開始逐步扭轉彼時“國進民退”的悲觀預期。

②10月金融穩定會議:劉 鶴副總理與一行兩會表態支持資本市場,10月15日起央行降準1%,市場開啟月度級別反彈,隨後二次探底;

③12月擾動因素逐漸消退出現市場底部:中美談判停止新加關税的背景下,中央確定了減税2萬億刺激計劃,同時,2019年1月4日央行發佈公吿為支持實體經濟發展、降低融資成本,下調存款準備金率1個百分點,1月信貸數據大超預期,市場底部確認後A股確立主升行情。

④2019年2月中央政治局會議強調金融制度是經濟社會發展中重要的基礎性制度,加強建設包括股票市場在內的全方位、多層次金融支持服務體系。同時,3月PMI明顯從枯榮線以下回升。

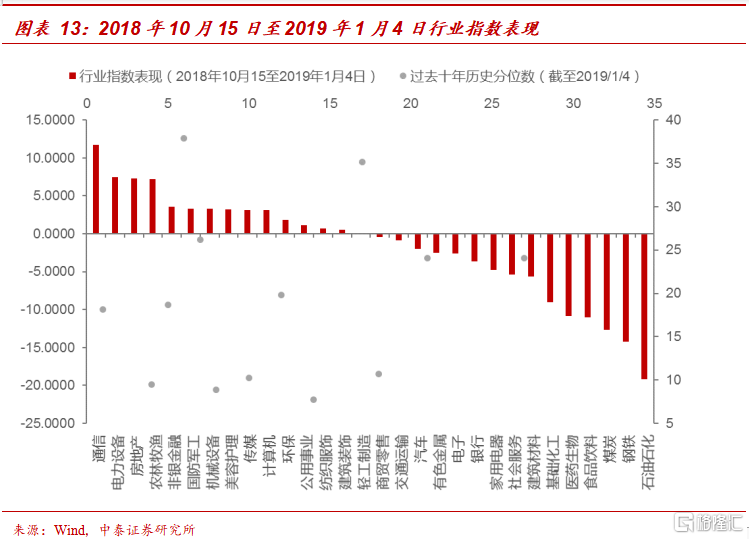

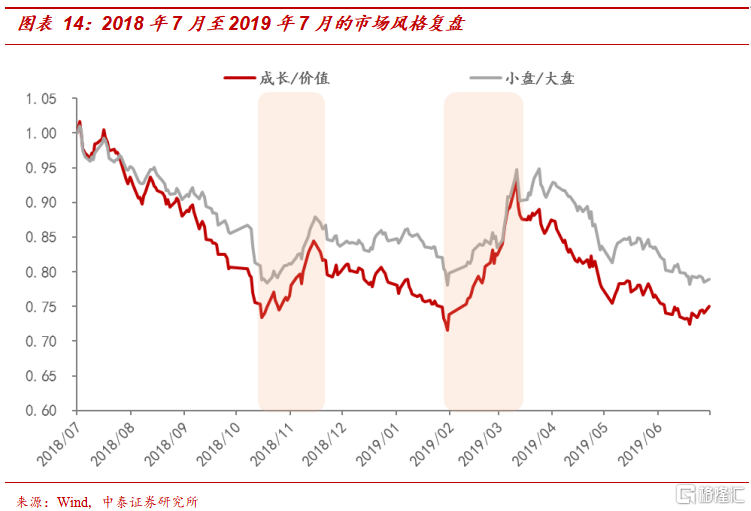

2018年Q4市場底部區間反轉時期,市場各大指數中小盤風格明顯佔優,成長板塊為階段性市場主線。2018年10月15至2019年1月4日。在此輪市場震盪磨底中,一方面,政策暖風持續,市場靜待中美貿易談判最大不確定性結果的落地。另一方面,之前受益制約因素壓制的成長板塊盈利估值修復。在此階段,受益於寬鬆政策的呵護金融、地產行情表現也較為領先;同時,通信、電力設備及機械設備中的成長股反彈幅度居前,成長股或率先迎來估值修復。

三、“兩大拐點”漸至,如何逢低佈局市場反彈的機會?

從擾動因素來看,國內疫情、外圍流動性流向為當前制約市場的兩大主要因素。我們通過覆盤2018年市場底部區間的演繹邏輯發現 A股表現來看,往往市場確立底部的兩個充分條件:擾動因素逐漸消退(流動性危機、疫情)、後續實質性的利好政策(貨幣、財政或地產政策)。

1)上海疫情:上海疫情社會面新增目前下降至200人左右,疫情趨勢性拐點或將顯現,疊加吉林疫情的社會面清零完成,疫情爆發對經濟悲觀預期“最壞時刻”已過;

2)外資流向:美聯儲強烈鷹派的預期進一步PRICE IN ,美聯儲5月初議息會議後或利空落地。美元指數再次快速上行對人民幣匯率貶值的衝擊逐漸減弱,同時,我國過去兩年的出口高增長支撐人民幣匯率的彈性變動,其短期再次快速貶值引發對市場的衝擊作用亦會減弱。

同時,俄烏和談的曲折化或在未來一週頓巴斯戰役結束後“吿一段落”,地緣動盪焦灼的持續擾動對全球風險偏好帶來的壓制或有階段性修復空間。

反彈而非反轉:參考越南去年經驗,國內因素的真正反轉仍要等待疫情政策的變化;海外因素方面,美聯儲加息縮表的拐點預計也至少到中期選舉之後,俄烏戰爭制裁的真正緩和也將到年底或明年初。因此,如果説,金融委會議代表市場流動性底,本輪調整的底部將是市場對基本面因素的“樂觀預期底”。市場整體風格將呈現沿着機構籌碼相對分散的方向快速輪動的特徵,因此,要敢於逢低佈局。

就配置建議而言,全年來看,持有高分紅藍籌,逢低買入疫情類,如特效藥、特效疫苗;以及穩增長類,如低估值、高分紅的央企藍籌,仍是逢調整佈局的主線;特別是,諸上制約因素短期緩解之後,市場超跌的反彈佈局中,建議密切關注:

1) 民企房地產龍頭及部分地產鏈上游;

2) 嚴格防控常態化下,囤貨常態化將刺激內需,疊加供給側春耕影響及俄烏戰爭下,全球糧價走高以及引發的各產量國限制出口,必選消費+農業將是消費板塊中重要主線;

3) 嚴格防控常態化下,核酸檢測頻率大幅上升,國產特效藥、MRNA疫苗等將加速獲批;

4)上海、吉林社會面清零完成後,市場將預期復工復產,此時,部分供應鏈穩定性強的成長股(製造業)將開始反彈,這其中,機構倉位較低、需求不受疫情影響且受益於軍備競賽,國企改革收官及定價機制市場化改革下淨利潤空間抬升——軍工主機廠、發動機細分等領域。

5)而就供應鏈安全角度而言,俄烏動盪引發的西方制裁措施的落地或在長期內擾動全球供應鏈。我國加快全國統一大市場的建設有助於我國供應鏈安全及效率的提升,建議關注半導體材料以及對日韓、歐盟全面國產替代細分等領域中長期投資機會。

More Content