本文來自格隆匯專欄:中信債券明明,作者:明明

核心觀點

2022年二季度寬信用背景下債市繼續升温。信用利率配置有一定分化,票息類品種更受市場的青睞;在此期間政策多措並舉,呵護市場主要經濟體融資環境。其中央行23條同時提出保障城投平台和房地產企業合理融資需求,從市場表現而言,政策暫未對城投債產生顯著拉動效果,而地產債雖度過最恐慌時期,但仍處高位盤整狀態。接下來仍需關注美聯儲加息前的窗口期,穩經濟政策密集出台帶來的市場調整機會。

政策跟蹤:2022年4月18日央行、外管局發佈《關於做好疫情防控和經濟社會發展金融服務的通知》(以下簡稱“23條”),通知指出要在風險可控、依法合規的前提下,按市場化原則保障融資平台公司合理融資需求。我們在前序報吿“債市啟明系列20220420—央行23條再度吹響城投集結號?”中提及“23條”可視為當前城投政策調整的一個節點,但仍需關注後續更多的相關政策。作為機構投資者,雖然不能根據部分表述的相似來進行捕風捉影,但是也需要洞悉市場政策風向的轉變,把握政策對市場帶來的影響,提前做出相應的判斷。

市場影響:當前城投市場與2018年有所不同,政策效應未必如此明顯。2018年國常會相關論述的發佈是建立在去槓桿的大週期下,當時市場一片風聲鶴唳,利差處於歷史高位,具有全面收斂的空間。然而當前整體城投債利差都壓降至歷史低位,中高等級城投債利差幾乎沒有下降空間。此次不能像自媒體那麼樂觀的鼓吹某些情景,客觀來看,這次的政策是在保障穩增長和寬信用的大背景下,對於城投和地產以及實業的客户,防控隱性債務增長仍然至關重要,尤其是文件在“保障融資平台公司合理融資需求”前面加了風險可控的表述。但是整體對於城投市場呵護居多。

“23條”發佈後一週,市場反應未及預期。一級市場方面,2018年國常會後城投債發行量增加,一週內增幅達17.15%;而此次“通知”發佈後一週內城投債發行量未明顯上升。二級市場方面,2018年國常會後各等級城投債信用利差有不同幅度下降,中低等級利差降幅尤為明顯,AA級五年期城投債一週內利差降幅達14.11%;而本次“通知”發佈後一週內各等級城投債信用利差無進一步壓縮趨勢。

政策暖風頻吹,關注地產債修復節奏。我們看到央行、銀保監會等監管機構頻頻出台政策呵護地產融資,“23條”提出支持房地產開發企業合理融資需求,促進房地產市場平穩健康發展。4月22日,銀保監會強調完善“穩地價、穩房價、穩預期”房地產長效機制,促進房地產業良性循環和健康發展。4月25日,中國證券報報道央行召集商業銀行及多家房地產公司開會,討論關於房地產併購和不良資產處置等問題。可以看到為化解出險企業的信用風險,監管層多措並舉。而4月以來地產展期也並未引起市場恐慌和地產利差回調,側面印證了本輪地產債風險帶來的恐慌情緒得到平復,地產債已跌至底部,接下來關注銷售回暖節奏對債券的拉動作用。

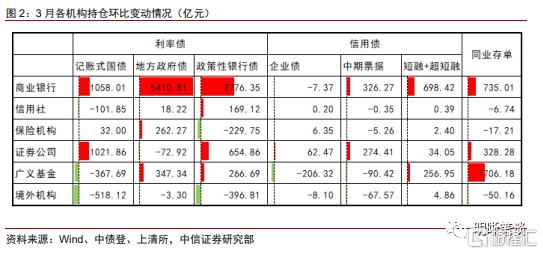

託管數據概覽:2022年一季度數據對比,商業銀行偏愛避險品種,境外機構出現減持。一季度商業銀行主要券種託管規模環比增加2.82萬億元,對避險品種更為依賴,增持集中在地方政府債1.35萬億;廣義基金主要券種託管規模環比增加8793.93億元,增持主要集中在同業存單4388.08億元;境外機構出現減持,主要券種託管規模減少1134.17億元,減持主要集中在政策性銀行債。

信用債託管:信用債方面,一季度整體託管規模增量為7567.42億元(1)企業債:一季度託管金額減少179.41億元至2.82萬億元。(2)中票:一季度託管金額增加2963.21億元至8.27萬億,其中廣義基金和商業銀行增配力度較大。(3)短融+超短融:一季度整體託管金額增加4783.62億元至2.89萬億元,其中超短融增加4564.32億元至2.33萬億,短融增加219.30億元至5526.02億元。

風險因素:疫情持續對實體經濟產生衝擊;信用風險事件發生超預期;貨幣政策收緊超預期等。

正文

2022年4月18日中國人民銀行、國家外匯管理局印發《關於做好疫情防控和經濟社會發展金融服務的通知》(以下簡稱“通知”,或“23條”),從支持受困主體紓困、暢通國民經濟循環、促進外貿出口發展三個方面,提出加強金融服務、加大支持實體經濟力度的23條政策舉措。

政策跟蹤

“通知”指出要在風險可控、依法合規的前提下,按市場化原則保障融資平台公司合理融資需求,不得盲目抽貸、壓貸或停貸,保障在建項目順利實施。這一表述讓人不禁想問是不是又該吹響城投進攻的號角。2018年7月的國常會就有相似的表述:“引導金融機構按照市場化原則保障融資平台公司合理融資需求,對必要的在建項目要避免資金斷供、工程爛尾。”,當時的政策表述開啟了新的一輪城投寬鬆週期,那麼此次的相關表述會有哪些不同呢?

兩次表述相似度高,卻也略有差別,但無疑都有利於城投融資。兩次表述都強調了應在“市場化的原則下保障融資平台公司合理融資需求”,説明政策支持地方融資平台的合理融資,對城投市場無疑是一個利好。但是“通知”對部分表述更加的細化,指出需在“風險可控,依法合規”的前提下,突出對當前市場風險的重視,也進一步對國常會中“避免資金斷供應、工程爛尾”做出瞭解釋,即“不得盲目抽貸、壓貸或停貸”。

“通知”可視為當前城投政策調整的一個節點,但仍需關注後續更多的相關政策。作為機構投資者,我們雖然不能根據部分表述的相似來進行捕風捉影,但是也需要洞悉市場政策風向的轉變,提前做出相應的判斷。在穩增長的大勢所趨下,似乎寬信用呵護情緒日益濃厚,不僅是城投方面,同樣也會利好地產板塊,目的是為了加大社融,推動寬信用以兜底經濟。

市場影響

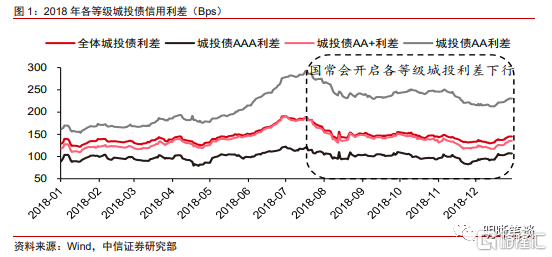

2018年國務常務會議開啟了各等級城投債信用利差的下行區間。2018年二季度部分城投平台非標領域出現一大批信用風險事件,市場對城投債市場信心丟失,各等級城投債信用利差也相應快速走闊。2018年7月,國常會“保障融資平台公司合理融資需求”的相關論述點燃市場信心,各等級城投債信用利差也開啟了下行區間,城投債市場也因此進入新一輪的寬鬆週期。

當前城投市場與2018年有所不同,政策效應未必如此明顯。2018年國常會相關論述的發佈是建立在去槓桿的大週期下,當時市場一片風聲鶴唳,城投債發行不活躍,城投債整體信用利差為183.53bp,處於歷史99.10%分位,具有全面收斂的空間。然而當前整體城投債利差都壓降至歷史地位,位於8.79%分位,中高等級城投債利差幾乎沒有下降空間,3月城投債淨融資額達1957.32億元,市場十分活躍。雖然這一次“通知”與之前國常會的表述相似,但政策的效應可能不盡如人意。

應理性的看待此次“通知”的相關表述,不能盲目推斷市場的積極反應。此次不能像自媒體那麼樂觀的鼓吹某些情景,客觀來看,這次的政策是在保障穩增長和寬信用的大背景下,對於城投和地產以及實業的客户,防控隱性債務增長仍然至關重要,尤其是文件在“保障融資平台公司合理融資需求”前面加了風險可控的表述。但是整體對於城投市場還是呵護居多。

託管觀察

債市託管觀察:利率債繼續獲得較高增配力度,同業存單配置熱度稍有回落。3月託管總金額120.32萬億元,環比增加1.45萬億元。利率債方面,國債和地方債託管金額淨增加7095.86億元至54.42萬億元,政策性銀行債託管金額淨增加3319.40億元至20.11萬億元。信用債方面,企業債託管金額減少104.76億元至2.82萬億元,中票託管金額增加656.43億元至8.27萬億元,短融+超短融增加985.03億元至2.89萬億元。同業存單方面,同業存單託管金額環比增加1489.45億元至14.66萬億元。

託管數據概覽

與2月託管數據對比來看,商業銀行大幅增配利率債,證券公司與廣義基金也有一定幅度增持。商業銀行主要券種(包括國有大型商業銀行、股份制商業銀行、城市商業銀行、農商行及農合行)託管規模環比增加10997.50億元,增持主要集中在利率債,其中地方政府債5410.81億元,政策性銀行債2776.35億元,國債1068.01億元;證券公司主要券種託管規模環比增加2303.00億元,主要增持國債1021.86億元,政策性銀行債654.86億元,同業存單328.28億元;廣義基金主要券種託管規模環比增加1912.73億元,主要增持集中在同業存單1706.18億元;信用社和保險機構主要券種託管規模環比分別增加78.99億元和50.80億元。

境外機構繼續出現減持,且成唯一減持機構。具體來看,除短融+超短融外,均出現減持。境外機構對利率債的配置減少的較多,其中減持國債518.12億元,政策性銀行債396.81億元,地方政府債3.30億元。信用債方面,減持中期票據67.57億元,企業債8.10億元,但增持短融+超短融4.86億元。除此之外還減持同業存單50.16億元。

總體託管規模

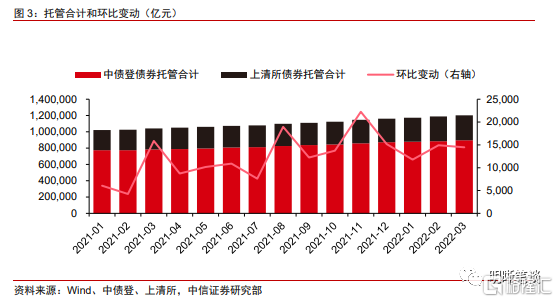

2022年3月託管總金額為120.32萬億元,較上月增長14462.51億元。具體來看,2022年3月託管總金額120.32萬億元,其中中債登89.62萬億元,上清所30.70萬億元;託管總金額環比增加14462.51億元,其中中債登增加11320.88億元,上清所增加3141.63億元。

利率債託管

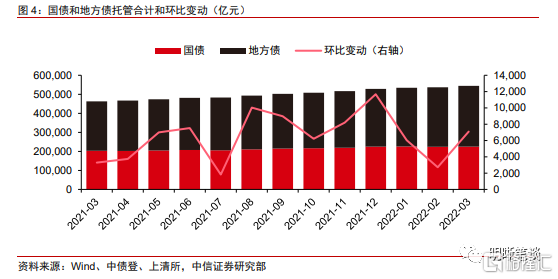

利率債(含國債、地方政府債和政策性銀行債)方面,利率債整體增量為10415.26億元。其中國債和地方債託管金額增加7095.86億元至54.42萬億元,政策性銀行債託管金額增加3319.40億元至20.11萬億元。

(1)國債和地方債託管金額增加7095.86億元,月增加值反彈,其中地方債增幅明顯。具體來看,3月國債託管規模為22.50萬億元,環比增加1012.64億元;3月地方政府債託管規模為31.92萬億元,環比增加6083.22億元,其中商業銀行仍為增持主力。3月國債發行上升至6300.00億元,到期規模較2月有所減少,導致國債託管量環比變動增幅明顯,從而使得國債+地方債整體託管金額月增加值反彈。

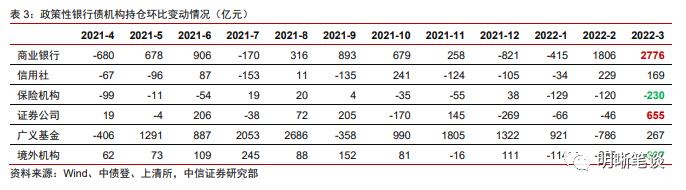

分機構看,商業銀行仍是國債+地方債的增持主力,境外機構減持幅度擴大。受3月國債託管量環比變動反彈的影響,機構普遍對國債+地方債的持倉反彈明顯。具體來看,商業銀行仍是增持主力,增持國債+地方債6469億元,增持幅度有所擴大;證券公司和保險機構由上月的減持轉變為增持,且分別增持國債+地方債949億元和294億元;境外機構成唯一減持幅度擴大的機構,3月減持國債+地方債521億元。

(2)政策性銀行債託管金額環比增加3319.40億元至20.11萬億元,增速有較反彈。3月政策性銀行債發行額為5141.90億元,發行量環比上升1698.4億元,環比上升明顯,帶動政策性銀行債託管金額環比變動繼續衝高。

分機構看,商業銀行繼續保持較高增持幅度,證券公司轉變風格。3月,政策性銀行債託管金額環比增加3319.40億元,增幅反彈明顯。其中商業銀行繼續保持較高幅度的增持,增持政策性銀行債2776億元;證券公司轉變風格,結束連續三個月的減持,3月增持政策性銀行債655億元;境外機構與保險機構保持減持的態度,3月分別減持397億元和230億元。

信用債託管

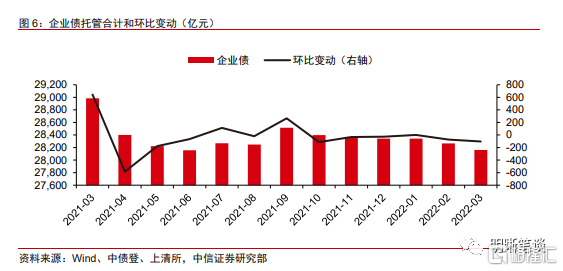

信用債(含企業債、中票、短融、超短融口徑)方面,整體託管金額增加1536.70億元至13.97萬億元。其中,企業債託管金額減少104.76億元至2.82萬億元,中票託管金額增加656.43億元至8.27萬億元,短融+超短融增加985.03億元至2.89萬億元。

(1)企業債託管金額減少104.76億元,連續第六個月下降。2021年10月以來,企業債託管金額均為負增長,3月下降104.76億元,環比下降速度進一步擴大。

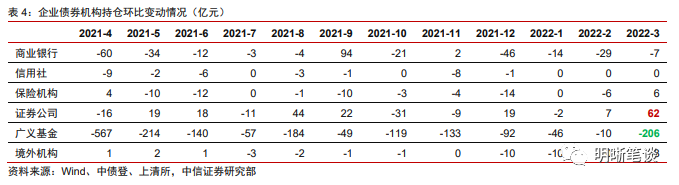

分機構看,證券公司增持企業債,廣義基金減持幅度擴大。具體來看,證券公司繼續增持企業債,增持62億元;廣義基金繼續減持企業債,3月減持206億元,減持幅度為2021年6月以來最大。

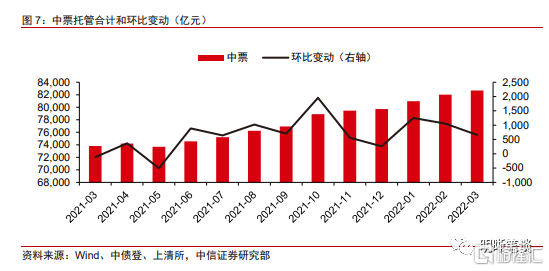

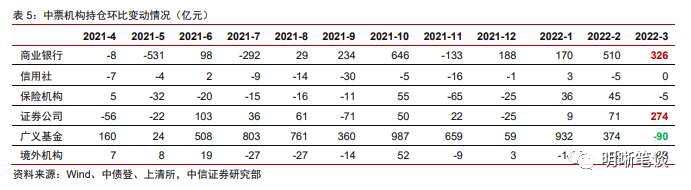

(2)中票託管金額增加656.43億元至8.27萬億元。2022年以來,中票環比增速較高,3月實現環比增幅656.43億元,增幅有所回落,但已實現連續10個月的增長。

分機構看,商業銀行和證券公司保持增持,廣義基金一反常規出現減持。3月,各機構對中票的配置態度出現一定程度分化,商業銀行和證券公司繼續增持中票,分別增持326億元和274億元;廣義基金一反常態減持中票,3月減持90億元,為2021年4月以來首次出現減持現象。

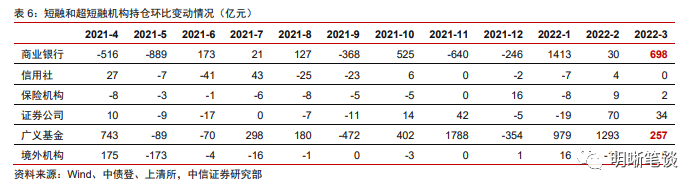

(3)短融+超短融託管金額增加985.03億元至2.89萬億元,增幅有所回落。2022年3月短融+超短融託管2.89萬億元,環比增加985.03億元。其中超短融環比增加937.13億元至2.33萬億,短融環比增加47.90億元至5526.02億元。

分機構看,機構普遍增持短融+超短融。具體來看,商業銀行增持幅度有所反彈,3月增持短融+超短融698億元;廣義基金增持幅度減少,3月實現增持257億元,較2月下降1036億元,下降幅度明顯,也導致短融+超短融整體託管金額下降。

同業存單託管

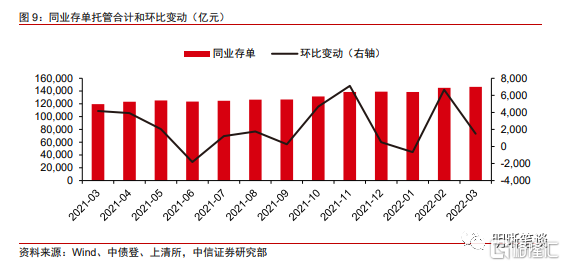

同業存單託管金額環比增加1489.45億元,環比增幅回落。3月同業存單規模增加1489.45億元至14.66萬億元。3月同業存單發行額為2.32萬億元,到期額為2.17萬億元,同業存單到期量環比增幅較大,較2月到期量上升9009.03億元,到期量的上升導致同業存單整體託管金額增幅下降。

從投資者持有結構看,各機構增持幅度均有所下降。具體來看,3月廣義基金增持同業存單1706億元,2月廣義基金對存單配置有較大增幅,3月雖有所回落,但仍是配置主力之一;商業銀行對同業存單的配置也有所下降,3月增持735億元;境外機構和保險機構繼續保持減持,分別減持50億元和17億元。

風險因素

疫情持續對實體經濟產生衝擊;信用風險事件發生超預期;貨幣政策收緊超預期等。

More Content