本文來自格隆匯專欄: 梁中華宏觀研究,作者:李俊 梁中華

· 概 要 ·

自2020年3月受疫情衝擊以來,歐美均採取了大量貨幣寬鬆和財政刺激政策以救助經濟。而當前歐美都面臨着高通脹壓力以及寬鬆政策的陸續退出。那麼,當前歐美經濟與就業修復如何了?高通脹的驅動力有何不同?誰是通脹,誰是滯脹?本篇專題擬對這些問題進行梳理分析。

1

就業恢復有何不同?

從失業來看,美國驟升驟降,歐洲慢升慢降。受新冠疫情影響,歐美就業市場均受到較大沖擊,不過反應明顯不同。具體來看,美國失業率從2020年2月的3.5%飆升至2020年4月的14.7%,創歷史新高。不過,隨後加速下行,截至2022年3月,美國失業率下降至3.6%,幾乎回到疫情之前的水平(2020年2月),修復速度為史上最快。而歐元區失業率則上行緩慢,2020年8月才上行至峯值8.6%,僅比2020年2月上行1.2個百分點。下行也較慢,不過截至2022年2月,歐元區失業率已經下降至6.8%,為1993年有數據以來新低。

失業人數表現也是如此。美國失業人數在2020年4月飆升至2250.4萬人,比2020年2月增長261.9%,創歷史新高;截至2022年3月已經回落至600多萬人,幾乎回到疫情之前的水平。而歐元區失業人數則到2020年9月才上升至峯值1400.5萬人,僅比2020年2月增長15.2%;截至2022年2月逐步回落至1115.5萬人,同樣為1993年有數據以來新低。

不過,從絕對水平來看,歐元區無論是失業率還是失業人數都遠高於美國。

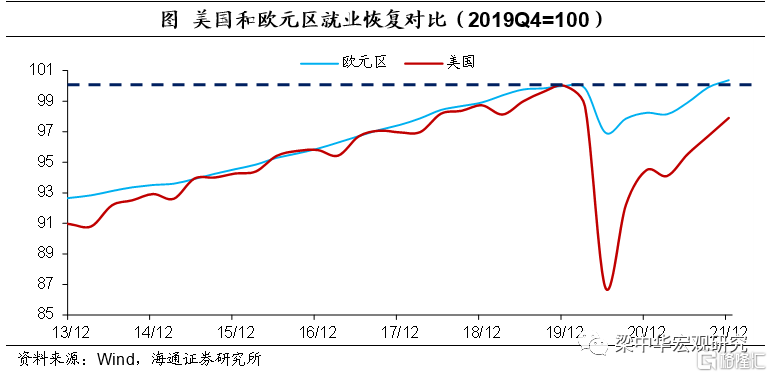

從就業來看,歐洲完全恢復,美國仍有缺口。儘管美國和歐洲失業情況基本都恢復到疫情之前的水平,但就業方面卻差異明顯。與2019年4季度相比,2021年4季度歐元區就業已經完全恢復到疫情之前的水平,恢復度超100%。而美國就業到2021年4季度僅恢復至97.9%,仍有2.1個百分點的缺口;即使到2022年1季度,仍有1.2個百分點的缺口。

勞動力市場的差異主要與歐美救助政策不同有關。歐洲主要採用的是就業保留計劃,即政府鼓勵企業留住員工,政府可以幫助支付部分工資,而員工則接受減少工作時間和補償。據歐央行估算,2020年4月歐元區近20%的工作崗位來自於就業保留計劃的支持。

而美國主要採用的是高額的失業補貼,例如2020年第一輪財政刺激計劃,居民每週額外的失業補貼為600美元,疊加居民平均周度失業補助為378美元,失業居民每週可以領取978美元,這高於部分行業正常的工資水平。

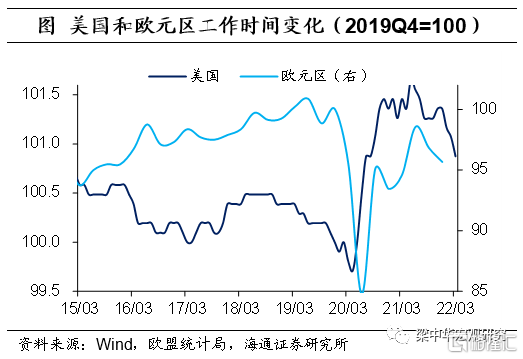

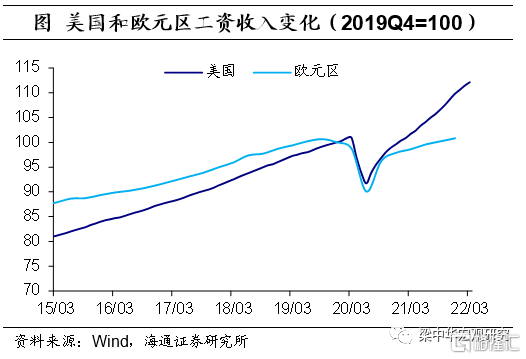

因而,我們可以看到,美國工人勞動時間在明顯增加,截至2021年4季度,相比2019年4季度工人勞動時間加了1.4%,工資收入增長了9.8%。而歐洲則與之相反,截至2021年4季度,相比2019年4季度工人勞動時間減少4個多百分點,工資收入也剛剛恢復至正常水平。

在這種背景下,歐元區實際產出在2021年4季度才剛剛回到疫情之前水平(2019年4季度),而美國早在2021年2季度就恢復正常,到4季度較疫情前增長了3.2%。

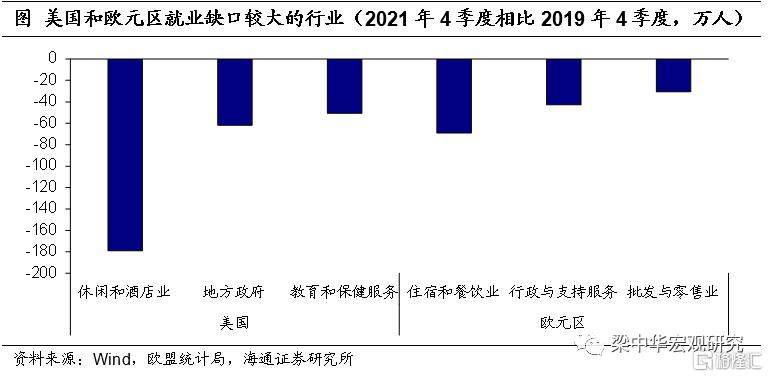

此外,從具體行業來看,美國和歐洲就業缺口較大的行業均為受疫情衝擊明顯的行業。例如,美國就業缺口較大的行業為休閒和酒店業、地方政府以及教育和保健服務,而歐元區則為住宿和餐飲業、行政支持以及批發與零售業等。

2

通脹壓力有何差異?

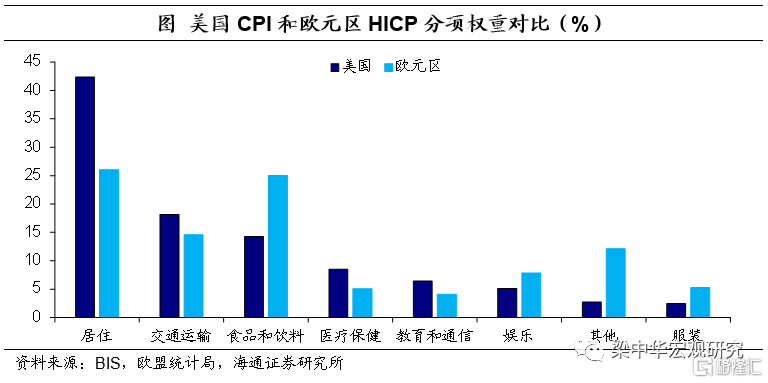

歐美通脹結構有何不同?美國CPI主要分為8大類,而歐元區HICP主要分為12大類。為了便於對比,我們將歐元區HICP分項進行調整,從而與美國CPI分項一一對應。調整後,我們發現無論美國還是歐元區,通脹分項中權重較大的都是居住、交通運輸以及食品和飲料,以上三項在通脹中的權重均超65%。

進一步來看,美國通脹中服務權重更高,比歐元區高出19個百分點,主因美國居住權重更高,美國通脹中居住權重比歐元區高出16個百分點。而歐元區通脹中商品權重更高,比美國高出19個百分點,主因食品和飲料權重更高,歐元區通脹中食品和飲料權重比美國高出約11個百分點。此外,歐元區通脹中能源權重也更高,比美國高出3.6個百分點。

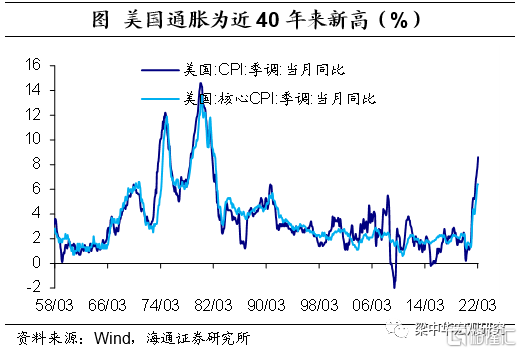

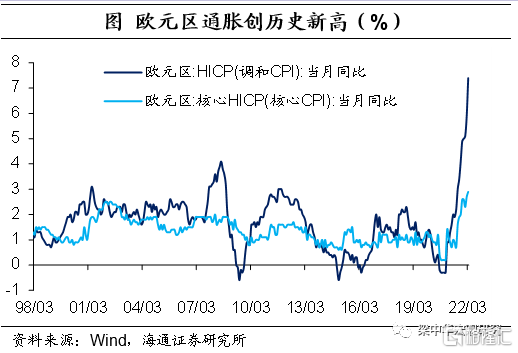

歐美通脹壓力如何?從整體上來看,歐美通脹壓力都很大。截至3月,美國CPI同比上行至8.6%,創1981年12月以來新高;核心CPI同比也上行至6.4%,為1982年8月以來新高。而歐元區通脹壓力更大,截至3月,歐元區HICP同比飆升至7.4%,創1997年有數據以來新高;核心HICP同比也上行至2.9%,即使看起來遠低於美國,但也創1997年有數據以來新高。

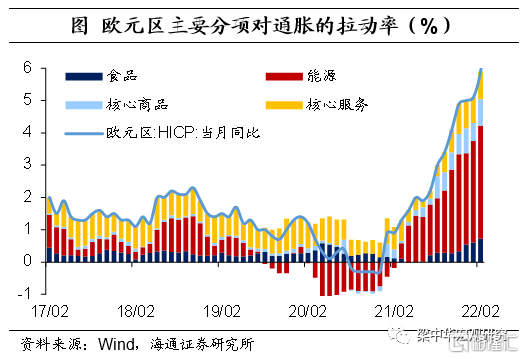

歐美通脹動力有何差異?歐洲通脹的主要驅動力為能源,自2021年4月以來,能源通脹對歐元區通脹的貢獻率一直在5成以上,而其他非能源類商品和服務的通脹壓力整體較小,貢獻率僅在10%左右。截至2022年3月,能源通脹同比上行至44.8%,拉動歐元區HICP同比增長4.9個百分點,貢獻率為65.6%。

而美國則表現為全面通脹,主要分項對美國通脹的貢獻均相對穩定,其中核心商品、能源以及核心服務貢獻均在3成左右(自2021年4月以來)。截至2022年3月,核心服務、核心商品、能源以及食品通脹分別拉動美國CPI同比增長2.7個百分點、2.5個百分點、2.4個百分點以及1.1個百分點,貢獻率分別為31.3%(最高)、29.7%、27.6%以及1.32%。

此外,需要強調的是無論是美國還是歐洲,自去年年底以來,食品通脹對整體通脹的貢獻率都在不斷提升,目前均在12%左右。

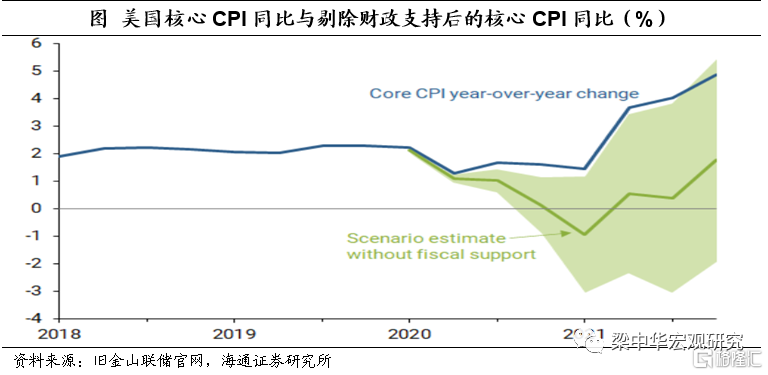

總的來説,歐美高通脹本質上均來自於供需失衡。其中,歐洲通脹主要源於外部供給衝擊,而美國通脹主要源於財政刺激引起的需求高增長。例如,根據舊金山聯儲官員估算,截至2021年底,財政支持或拉動美國通脹增長了約3個百分點。

3

歐洲已經陷入滯脹

從經濟來看,美國經濟強勁,歐洲經濟乏力。我們在之前的報吿中指出,過去兩年裏,面對新冠危機,由於超大力度、超強速度的貨幣政策刺激,美國經濟沒有陷入債務通縮,居民和企業的資產負債表不僅沒有受損,反而受益。再加上直接“發錢”的政策,美國居民收入不降反升。在新冠疫情的影響逐漸減小後,需求大量被釋放出來,經濟迎來修復。

當前,美國“發錢”少了,但“工資”多了;儘管“發錢”政策在退出,但美國居民賬户上依然有一定儲蓄,可以提供緩衝。因而,在收入和儲蓄的保障下,美國居民消費增速依然不錯,依然會對美國經濟有支撐作用。根據紐約聯儲跟蹤的美國周度經濟指數顯示,截至4月9日當週,美國經濟增速達到4.4%;如果剔除基數看平均增速,美國最近13周的平均經濟增速達到了2.3%,比正常的水平還要高。

而歐洲經濟則恢復乏力。歐洲雖然也進行了大規模貨幣刺激,但“發錢”的力度並沒有美國那麼大。根據歐央行公佈數據顯示,截至2021年4季度,歐元區家庭可支配收入增速放緩至3.4%。如果剔除基數影響,家庭可支配收入增速已經放緩至2.6%,不及15-19年平均增速,收入增長乏力,難以支撐經濟修復。

加之,3月以來受地緣風險影響,歐洲經濟景氣大幅受損。例如,截至3月,歐元區經濟景氣指數下滑至108.5,為2021年3月以來新低;歐元區消費者信心指數下滑至-18.7%,為2020年5月以來新低。

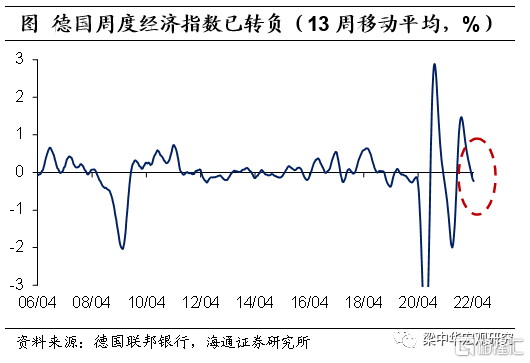

此外,根據德國聯邦銀行跟蹤的德國周度經濟指數顯示,截至4月16日當週,作為歐洲經濟“火車頭”的德國的經濟增速跌幅擴大至-0.57%,連續9周在負區間;如果剔除基數看平均增速,德國最近13周的平均經濟增速也已經下滑至-0.23%。

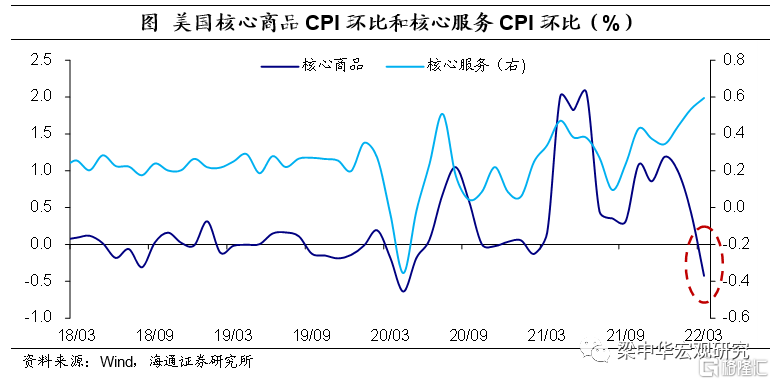

從通脹來看,美國或見頂,歐洲仍將上行。美國疫情在逐步緩解,供應鏈也在持續修復,疊加去年商品通脹基數較高,商品通脹有望繼續下行。而3月租金通脹環比較上一月有所放緩,美國房價指數同比在去年8月左右已經見頂,考慮到美國房價走勢對租金價格走勢的領先性,後續美國服務通脹也有望逐步見頂。因而,美國通脹或已見頂,不過回落速度或相對緩慢,通脹壓力依然較大,美聯儲仍需加快收緊。

而歐洲通脹上行壓力仍較大。根據歐盟統計局公佈數據顯示,截至2021年上半年,歐盟能源產品進口中原油比重約佔7成,其次為天然氣約2成。其中,約25%的原油進口來自俄羅斯,遠高於第二的挪威(9.1%);約5成天然氣進口來自俄羅斯,遠高於第二的挪威(20.5%)。

進一步來看,歐盟中保加利亞、斯洛伐克、匈牙利和芬蘭對俄羅斯原油依賴度超過75 %,德國依賴度也超過25%;歐盟中保加利亞、捷克以及愛沙尼亞等十個成員國對俄羅斯天然氣依賴度超過75%,德國、波蘭以及瑞典等也超過50%。

考慮到俄烏地緣風險仍在持續,歐洲對俄羅斯能源依賴度較高,而歐洲通脹中能源通脹權重又較高,後續歐洲將面臨更大通脹壓力。

因此,綜合考慮經濟和通脹背景下,在歐美央行開始收緊貨幣政策後,美國經濟或仍有支撐,而歐洲內需本就疲弱,相比美國來説,已經陷入滯脹。

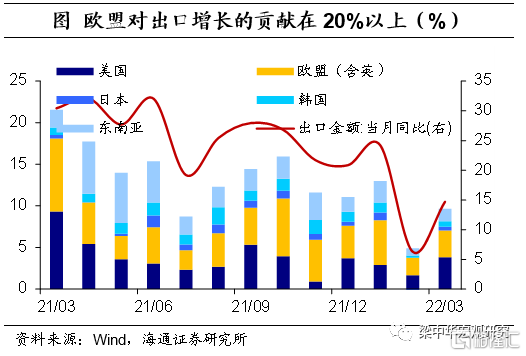

歐洲陷入滯脹,我國外貿或面臨更大的下行壓力。從全球經濟存量來看,歐洲貢獻了全球27.7%的終端需求,美國貢獻了23.7%,中國則貢獻了13.0%。考慮到當前歐洲仍受疫情以及俄烏地緣風險的干擾,歐洲陷入滯脹將對全球經貿產生衝擊。加之,當前我國出口增速已從高位回落,近半年來歐盟需求對我國出口增長的貢獻持續在20%以上,歐洲陷入滯脹或導致我國外貿加速下滑。尤其是動物油脂、錫鉛等金屬製品以及紡織玩具等產品或影響更大。

More Content