本文來自:靜觀金融 作者:張靜靜

摘要

為何説沃爾克時代大幅升息並非是貨幣獨立的體現?

1)沃爾克之所以能夠大幅升息對抗高通脹是因為該做法迎合了政治訴求。70-80年代四任美國總統任期支持率與通脹的負相關特徵極其明顯。高通脹形勢下,福特總統未能連任,1979年卡特總統支持率也降至30%下方。為了扭轉頹勢,卡特總統任命保羅·沃爾克出任美聯儲主席。可惜,沃爾克上任之際已經臨近美國大選且其鷹派做法使得1980年美國經濟衰退,因此未能助力卡特扭轉敗局。對於里根來説,沃爾克固然由前任提名,但仍然符合其打壓高通脹的政治承諾。

2)打壓高通脹是否沃爾克的唯一政策目標?美聯儲亦兼顧經濟與就業。沃爾克上任後1980年4-7月美聯儲曾中斷加息並且採取了短暫降息的操作,期間美國實際GDP同比增速轉負且失業率加速攀升。1982年美國經濟衰退期間美聯儲也採取了降息操作。換言之,即便在高通脹時代,美聯儲在打壓高通脹的同時也會兼顧經濟增長和就業。

70年代的長期滯脹會否重現?美國通脹拐點或已出現。1)美國70年代長期滯脹是需求強勁、製造業轉出、供給衝擊共振的結果,當下難以重現。2)美國本輪通脹或已於3月(接近)見頂。

鮑威爾時代美聯儲貨幣政策錨的切換:2021年9月前是“財政”;2021年9月至今是“高通脹”;年內某時(預計Q2末至Q3)或將轉向對沖“美股下挫+經濟放緩”。

1)2021年9月前美聯儲的政策錨是財政。去年9月前美聯儲始終表示高通脹是暫時的、不會持續,是因為彼時的政策錨是財政。2021年3月11日拜登政府實施了第三輪疫後財政轉移支付政策。隨後數月美國均保持較高的財政赤字水平,進而美聯儲無法Taper、加息。在財政約束下,美聯儲無法承認高通脹的持續性。

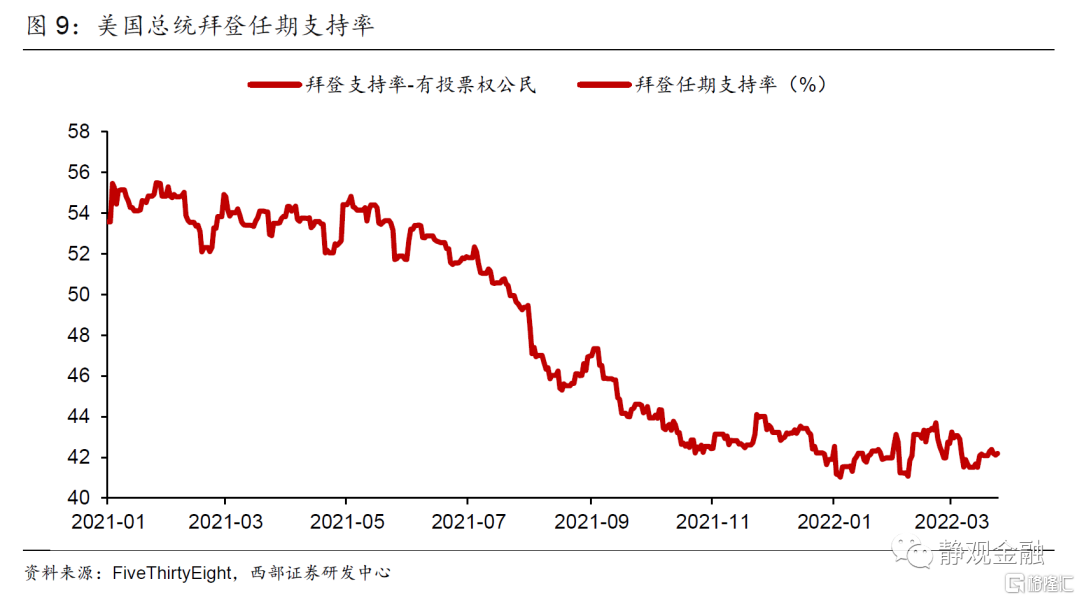

2)2021年9月美聯儲政策錨的切換:財政→高通脹。2021年Q3中後期美國財政發債壓力有所緩解,與此同時隨着通脹走高,總統拜登支持率驟降。這令美聯儲貨幣政策錨開始由幫助財政部壓低債務支出成本轉向打壓通脹。

3)既然通脹即將見頂,為何5月還要加息50BP?這恰恰説明美聯儲沒有太多加息空間,進而通脹不見頂就不能單次議息會議升息50BP。待4-5月美國CPI等通脹指標公佈並證明了通脹降温事實後美聯儲不僅可以自我肯定還可以重新緩和緊貨幣壓力。

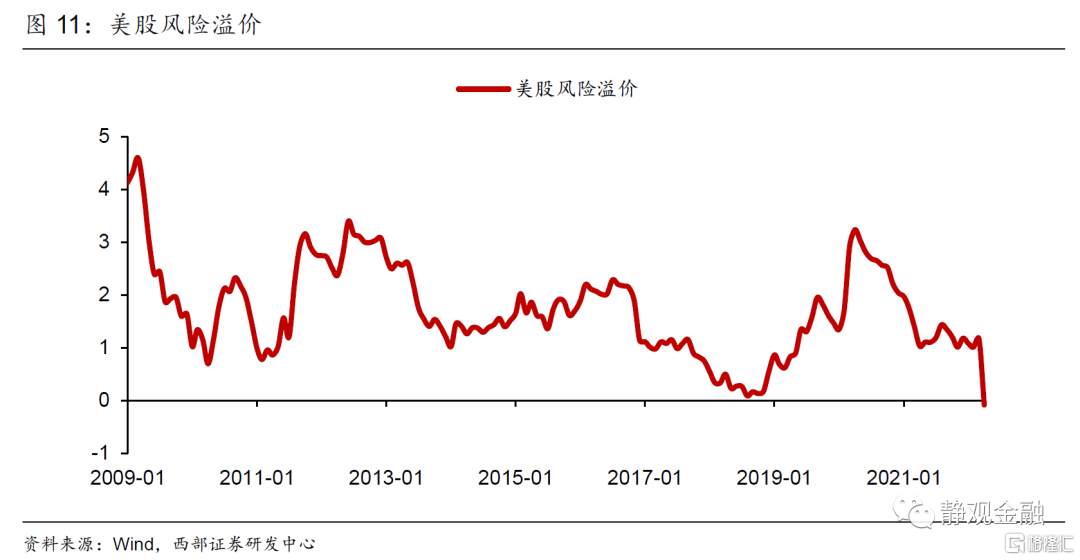

4)重申美聯儲加息週期大概率止步於年內。一旦經濟轉差並存在衰退風險或是美股大跌,通脹因素就不再是美聯儲貨幣政策的主要矛盾。往後看,一方面下半年美國經濟放緩、明年經濟衰退風險較高;另一方面目前美股風險溢價已經轉負,調整壓力不斷加劇。進而,美聯儲於年內結束加息為大概率。

當前:美聯儲加速緊縮;人民幣匯率貶值;A股尋找市場底。人民幣匯率突發加速貶值的同一日美股重挫。看似不相關的兩類資產背後卻在反映相同的宏觀邏輯:中國突發疫情與美聯儲加速緊縮。假若未來1-2個月人民幣匯率進一步貶值,5月FOMC美聯儲正式縮表後美股加速下探並誘發流動性衝擊,那麼就意味着美聯儲有望提前結束加息、貨幣政策將邊際轉松。一旦如此,A股的市場底也將漸近。

正文

一、為何説沃爾克時代大幅升息並非是貨幣獨立的體現?

(一)沃爾克之所以能夠大幅升息對抗高通脹是因為該做法迎合了政治訴求

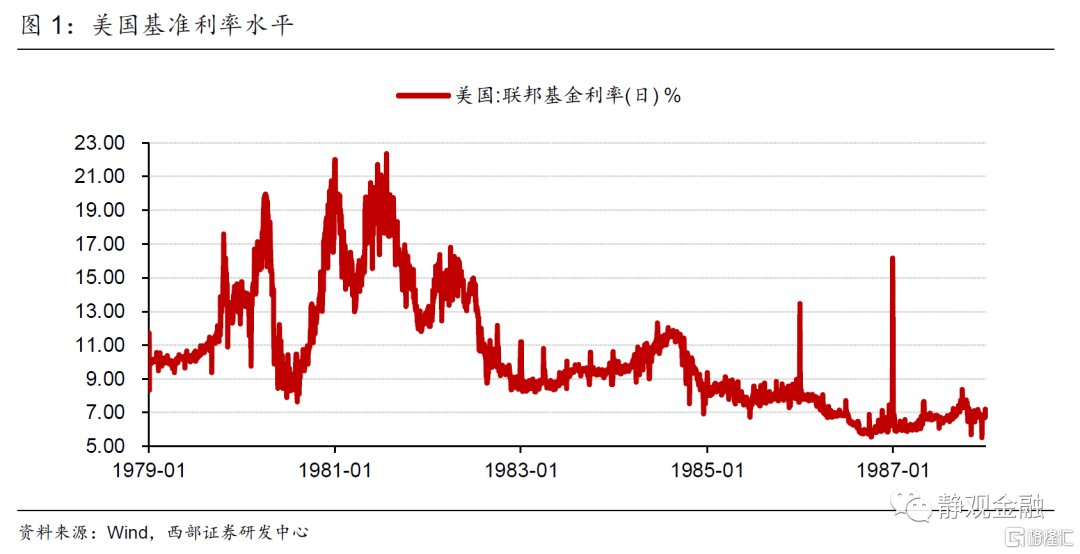

很多市場人士認為沃爾克時代因美聯儲貨幣政策更為獨立而通過大幅升息遏制了高通脹。但我們認為當年沃爾克之所以會在其上任初期(1979年-1980年)將聯邦基金利率由約10%上調至20%,並在1980年5-8月短暫調降基準利率後於1981年兩度將基準利率再次調高至約22%是因為“政治正確”。理由很簡單,美聯儲主席是由總統提名產生的。

如圖2所示,70-80年代四任美國總統的任期支持率與通脹的負相關特徵極其明顯,不僅高開低走是常態,只要任期通脹高企其支持率也勢必斷崖式下滑。甚至於水門事件對尼克松支持率的打擊看似都不及通脹。高通脹形勢下,福特總統未能連任,1979年卡特總統支持率也降至30%下方。為了扭轉任期支持率頹勢,1979年7月15日卡特總統曾發表著名演講《信任危機》,隨後將內閣13名成員全部換掉並任命保羅·沃爾克出任美聯儲主席。換言之,沃爾克臨危受命接管聯儲就是為了打壓高通脹提振政府公信力。

可惜的是,卡特的時間並不多,1980年初開始為大選造勢之際美國通脹仍在攀升令其支持率再度低迷。1980年美國大選里根承諾遏制高通脹並因此大獲全勝,而沃爾克帶領的美聯儲在里根上台後繼續大幅加息就是里根兑現競選承諾的象徵。儘管沃爾克由卡特提名,但沃爾克上任之際已經臨近美國大選且其鷹派做法使得美國在1980年經濟衰退,因此未能助力卡特扭轉敗局。對於里根來説,沃爾克固然由前任提名,但仍然符合其打壓高通脹的政治承諾。沃爾克緊貨幣政策也曾導致1982年美國經濟衰退並令此間裏根支持率驟降,但1983年美國經濟就已企穩回升且通脹降至低位,里根隨即重新獲得民眾支持。

(二)打壓高通脹是否沃爾克的唯一政策目標?美聯儲亦兼顧經濟與就業

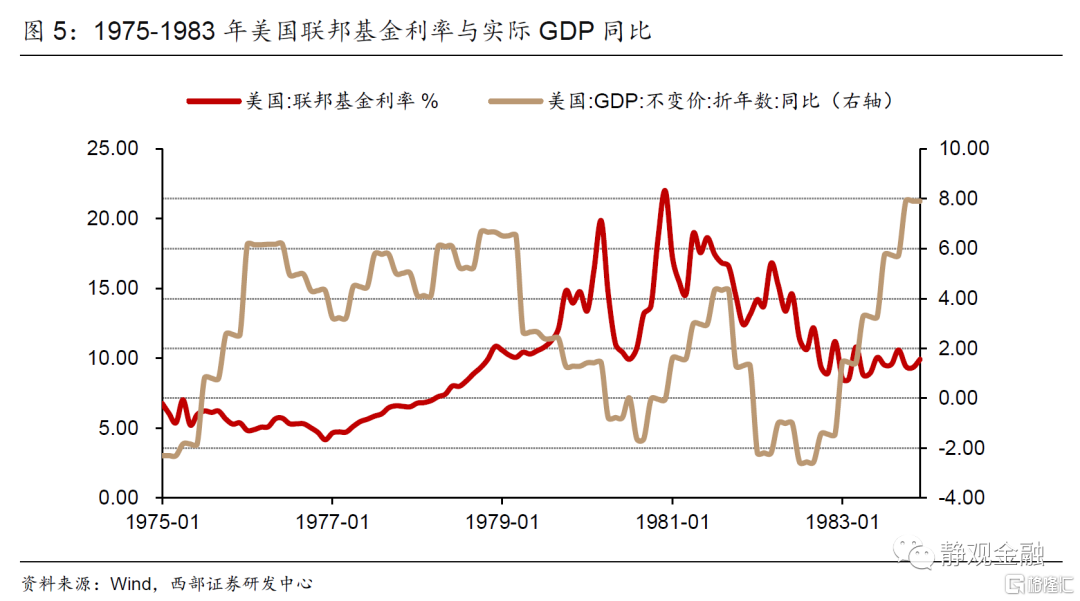

沃爾克上任後1980年4-7月美聯儲曾中斷加息並且採取了短暫降息的操作,結合圖3-6可知,美聯儲降息期間美國實際GDP同比增速轉負且失業率加速攀升。而當經濟回升、失業率回落後,美聯儲又重新啟動加息。1982年美國經濟衰退期間美聯儲也採取了降息操作。換言之,即便在高通脹時代,美聯儲在打壓高通脹的同時也會兼顧經濟增長和就業。

二、70年代的長期滯脹會否重現?美國通脹拐點或已出現

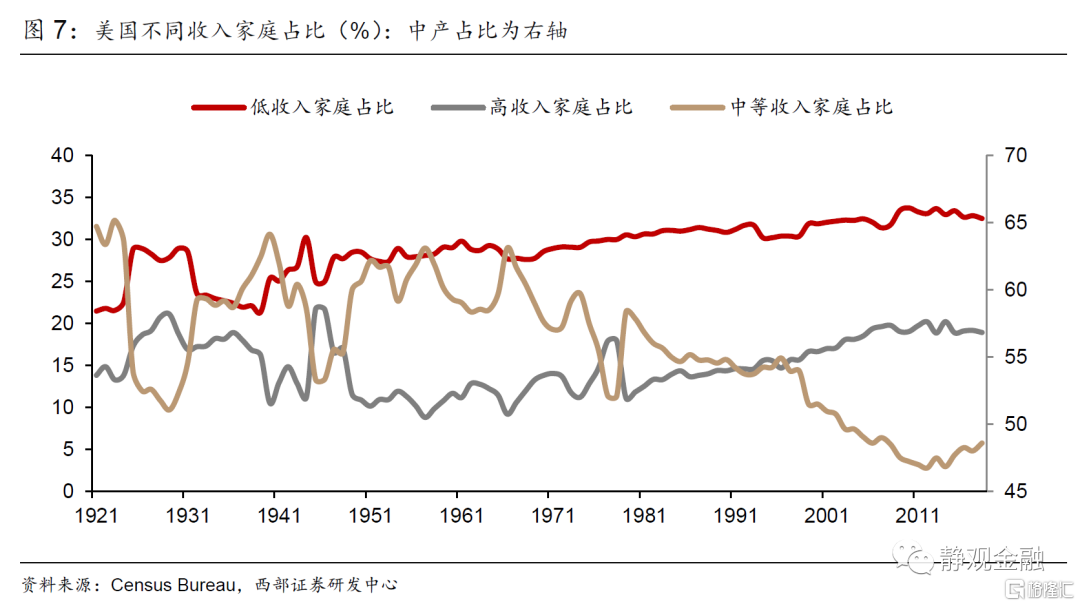

美國70年代長期滯脹是需求強勁、製造業轉出、供給衝擊共振的結果,當下難以重現。首先,1970-1980年嬰兒潮時期出生的新生兒轉化為美國的“人口紅利”,這批年輕人的崛起刺激美國了消費與地產需求。此外,60年代末到70年代初美國中產佔比超過60%(當下則低於50%),並對美國消費形成了進一步地提振。但高成本導致美國製造業於70年代大規模轉出。加上兩次石油危機引發的供給衝擊,以及美元貶值,美國才出現長期滯脹。當下,美國人口結構及中產佔比都不可與70年代同日而語,加上拜登的新興產業戰略也將令製造業佔比有所回升,進而美國不具備持續高通脹乃至滯脹的基礎。

美國通脹或已於3月(接近)見頂。去年Q4以來美國高通脹主要由三個分項驅動:能源、二手車及居住。3月美國CPI同比8.5%再創新高,但主因仍是上述三點。只不過3月CPI中漲價因素集中於能源分項,只要俄烏局勢穩定,該因素將在4月逆轉。二手車所在分項(運輸產品,不含汽車燃料)對3月CPI環比貢獻已然轉負,表明疫情引發的結構性通脹矛盾已經顯著緩解。隨着基數抬升,二手車所在分項對Q2的CPI同比貢獻也將大幅轉弱。居住型通脹因素對3月的同、環比貢獻並未較2月上升,表明該分項相對穩定,由於去年5-7月美國房價增速見頂,進而今年Q2末CPI居住分項亦有望高位回落。總體而言,美國CPI同比或已於3月(接近)見頂。

三、鮑威爾時代美聯儲貨幣政策錨的切換

(一)美聯儲是否誤判高通脹?

去年9月前美聯儲始終表示高通脹是暫時的、不會持續,因此未能及時緊貨幣,市場普遍認為這是聯儲因誤判通脹形勢而出現的政策失誤。但我們認為之所以美聯儲否認高通脹的持續性是因為彼時的政策錨是財政。2021年3月11日拜登政府實施了第三輪疫後財政轉移支付政策。隨後數月美國均保持較高的財政赤字水平。金融危機後以及疫後美聯儲QE操作就是財政赤字貨幣化手段,意圖是通過購債行為幫助美國財政部壓低債務支出成本。進而,在第三輪財政轉移支付剛剛落地後的兩個季度內美聯儲依舊無法Taper,進而無法加息。不能解決的問題就不是問題,在無法緊貨幣的背景下,美聯儲亦無法承認高通脹的持續性。

(二)2021年9月美聯儲政策錨的切換:財政→高通脹

2021年Q3中後期美國財政發債壓力有所緩解,與此同時,隨着通脹走高,總統拜登支持率驟降。這令美聯儲貨幣政策錨開始由幫助財政部壓低債務支出成本轉向打壓通脹。結合前文可知,高通脹對總統執政力存在致命打擊,因此在財政約束解除後扭轉通脹局勢就成為美聯儲貨幣政策的當務之急。在此背景下,美聯儲自去年Q4開始Taper,今年3月首次加息,並給出了5月加息50BP且啟動縮表的前瞻指引。鑑於通脹尚未降温,進而拜登支持率仍處於任期低位,這也使得美聯儲不斷釋放更快緊縮的信號。

(三)既然通脹即將見頂,為何5月還要加息50BP?

本週四講話時鮑威爾稱讚沃爾克戰勝高通脹,表明美聯儲亦有決心和勇氣對抗通脹。此外,鮑威爾還在講話中給出了5月FOMC上美聯儲將加息50BP的前瞻指引。既然美國通脹即將見頂,為何美聯儲還要在5月FOMC加息50BP?我們認為這恰恰説明美聯儲沒有太多加息空間,進而通脹不見頂就不能單次議息會議升息50BP。邏輯上,一旦美聯儲開始單次FOMC加息50BP,那麼只要通脹不見頂,美聯儲就必須保持每次議息會議加息50BP的節奏,否則就是對高通脹繳械投降。

但正如我們在報吿《美國經濟韌性、彈性及明年衰退的可能性》中指出的,今年美國經濟放緩、明年Q1與Q3實際GDP環比折年率轉負為大概率。此外,美股風險溢價已經降至0軸下方。目前美國經濟與股市均無法承受過多次加息,因此通脹不見頂美聯儲就不會在單次議息會議上落地50BP加息靴子,但若通脹有見頂跡象,為了彰顯對抗通脹的決心美聯儲反而會採取更激進的加息操作。待4-5月美國CPI等通脹指標公佈並證明了通脹降温事實後美聯儲不僅可以自我肯定還可以重新緩和緊貨幣壓力。

(四)重申美聯儲加息週期大概率止步於年內

根據80年代以來的經驗,10年期與2年期美債收益率倒掛後的3-6個月之內都會結束加息。今年4月初10年期與2年期美債收益率曾現倒掛,預示着Q3結束加息的可能性。此外,一旦經濟轉差並存在衰退風險,通脹因素就不再是美聯儲貨幣政策的主要矛盾。2007年9月-2008年1月以及1989年9月至1990年11月美聯儲降息階段通脹中樞均在上移,而這兩個階段的另一個共性則是經濟開始放緩並走向衰退。2018年Q4-2019年Q1鮑威爾政策態度的轉變甚至説明只要美股大幅調整美聯儲就會終止加息。也就是説,一旦經濟轉差並存在衰退風險或是美股大跌,通脹因素就不再是美聯儲貨幣政策的主要矛盾。往後看,一方面下半年美國經濟放緩、明年經濟衰退風險較高;另一方面目前美股風險溢價已經轉負,調整壓力不斷加劇。進而,美聯儲於年內結束加息為大概率。

四、美聯儲加速緊縮,人民幣匯率貶值以及A股的市場底

我們一直強調對國內權益市場而言,3月16日金融委會議確立了政策底;往後看,國內疫情若於5月降温、穩增長政策有望同步發力,Q2內經濟底亦將成形。但美股重挫前景或將在一定程度上約束A股風險偏好,因此市場底恐將在美股下挫、全球流動性衝擊過後正式確立。

我們觀察到4月22日人民幣匯率突發加速貶值,同一日美國三大股指也均現重挫。看似不相關的兩類資產背後卻在反映相同的宏觀邏輯:中國突發疫情與美聯儲加速緊縮。我們在4月23日報吿《人民幣匯率分析框架及前景》中指出,美元是人民幣匯率的β;出口是人民幣匯率的α。在美元流動性加速收緊的背景下未來1-2個月美元指數繼續走高或為大概率;海外生產恢復、國內疫情突發,Q2出口份額或小幅回落。假定Q2美元指數在100-102區間,中國出口份額為15%,則人民幣匯率就有可能落在6.8-7.0區間。

此外,中國疫情不僅令國內經濟下行風險加劇,也對全球產業鏈及經濟增長形成掣肘。2018年9月23日美國對華進口商品加徵25%的關税就曾是當年Q4美股暴跌的催化劑,可見中美兩國之間經貿關係極其緊密。再者,如圖11所示,目前美股風險溢價已經轉負,5月FOMC落地50BP加息及縮表靴子後,全球流動性將事實收緊,美股也將承受更大壓力。加上未來一年美股盈利能力趨弱,當前槓桿率偏高,進而本次美股調整幅度或介於2018年Q4以及2020年Q1之間。

假若未來1-2個月人民幣匯率進一步貶值,5月FOMC美聯儲正式縮表後美股加速下探並誘發流動性衝擊,那麼就意味着美聯儲有望提前結束加息、貨幣政策將邊際轉松。一旦如此,A股的市場底也將漸近。

風險提示

(一)全球疫情形勢超預期

(二)中國穩增長政策力度超預期

(三)美聯儲貨幣政策超預期

More Content