本文來自格隆匯專欄:中金研究 作者: 鄧志波 胡驥聰等

◆ 摘要 ◆

每週關注:ESG被動產品密集申報,或成ETF市場新藍海

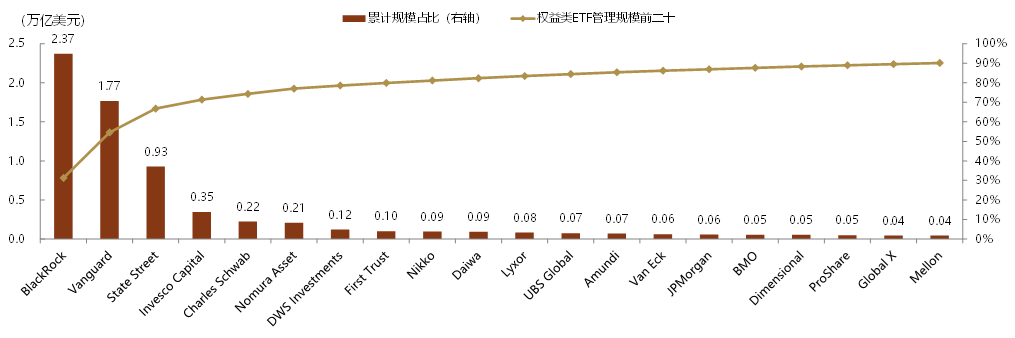

根據證監會網站顯示,4月21日大成基金、富國基金、工銀瑞信基金、廣發基金、匯添富基金、南方基金、易方達基金、招商基金(公司按照首字母排序)8家集中申報跟蹤中證上海環交所碳中和指數ETF產品。雖然目前市場上已有帶ESG、碳中和等字眼ETF產品,但這類產品普遍於行業角度篩選環保、清潔能源等相關個股。而SEEE碳中和指數在編制過程中不但使用了ESG得分進行了樣本確認,在聚焦深度低碳領域的同時,指數兼顧了高碳減排行業。根據指數説明文件,深度低碳與高碳減排領域佔比將採用動態調整的方法確認成分股數量,隨着時間推移,深度低碳領域個股數量將有所提升,2030年後佔比將維持不變。作為ESG投資其中一個重要主題,我們認為本次產品發行僅僅是未來我國更多ESG產品發行的一個開端。近年來全球ESG產品關注度持續提升,根據EPFR數據顯示,2010年後,全球ESG產品規模持續增加,產品規模在2020年後邊際增速再度提升。截止3月31日,全球ESG相關產品規模已超過1.5萬億美元。從產品資金流入情況來看,2010年後產品資金流持續流入。與產品的快速發張相對,目前全球產品集中度並不算高。截止近年一季度末,雖然龍頭公司Blackrock以1,759億美元成為全球發行ESG最多機構。但Vanguard並未進入前三,且規模前二十中,龍頭公司並不算多。就這一現象而言,我們認為有兩個原因。1、ESG產品在2016年後才開始起量,部分龍頭公司並未進行重點佈局,成為其他公司發展空檔期;2、ESG作為投資應用較為廣泛,在目前規模較大的ESG產品中,可以發現主動產品、ESG全市場產品、ESG寬基產品、行業產品等。再加上對環境、社會和公司治理層面作不同傾斜,在產品設計上做出差異化難度相對較低。

全球:權益類ETF資金延續流出

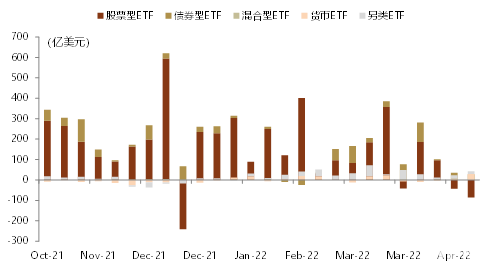

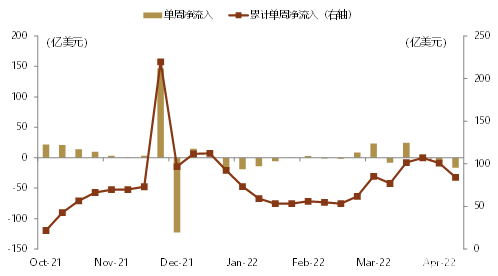

各類型產品:權益類ETF資金延續流出。上週,全球權益類ETF產品資金流出進一步加大,具體,上週淨流入由此前的-43億美元拉大至-87億美元。債券類ETF資金流入邊際也有所下降,上週資金流由流入36億美元下降至27億美元。貨幣ETF產品資金流則有所改善,資金淨流入29億美元。

主要市場:新興市場與發達市場股票ETF資金流分化。上週,發達市場與新興市場股票ETF資金流變化分化,其中發達市場資金邊際淨流入量由-71億美元拉大至-131億美元,新興市場資金流則由27億美元上升至44億美元,整體新興市場仍處於相對高位。債券ETF方面,發達市場債券ETF資金淨流入下降至27億美元,新興市場債券ETF資金流入則轉正。

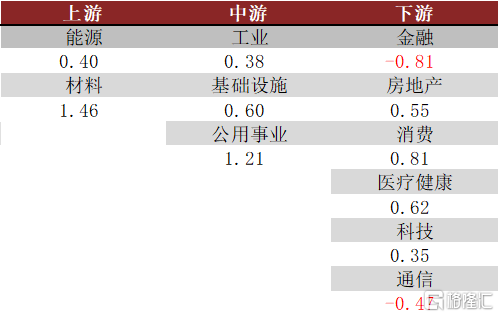

風格及行業:大盤風格資金入相對弱勢。1)風格:上週,全球市場在風格方面,各類風格產品變化方向有所差異,其中大盤風格淨流出擴大至134億美元,中盤風格ETF資金淨流入0.5億美元,小盤風格ETF淨流入2.8億美元。綜合產品歷史資金流情況,大盤風格產品資金流入相對弱勢。2)行業:上週各行業主題ETF資金流入佔比相對較多,其中上游行業資金流相對佔優,能源行業與材料行業資金流入佔規模比例分別為0.40%和1.46%。下游行業整體資金流入相對弱勢。

國內:權益產品資金流入明顯

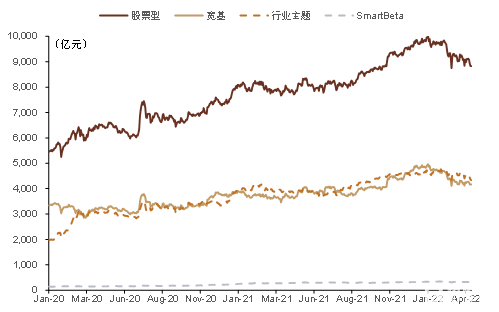

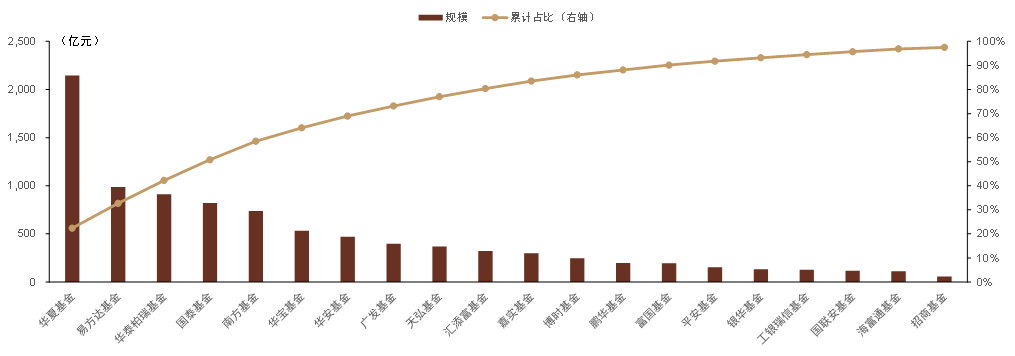

市場規模:1)存量:截止2022年4月22日,國內股票型ETF規模合計8,826億元,其中寬基類產品規模為4,169億元,行業主題產品規模為4,339億元。2)市場格局:華夏、易方達和華泰柏瑞非貨幣ETF規模居於前三,管理規模分別達2,146億元、986億元和913億元,規模前十大公司市場份額穩定在80%左右。

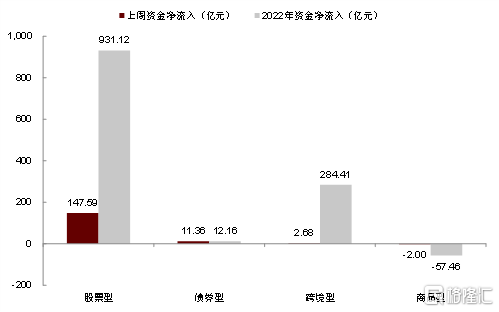

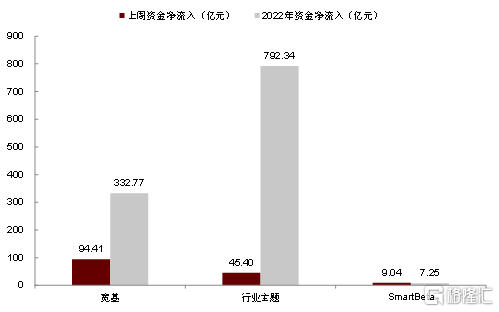

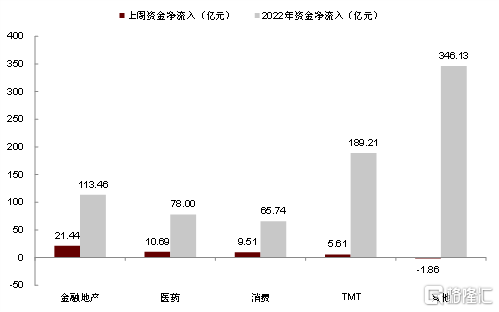

市場概況:上週國內非貨幣ETF錄得資金大幅流入,流入金額160億元,其中股票ETF淨流入顯著,為流入148億元,跨境型ETF則淨流入2.7億元。股票型ETF中,行業主題淨流入45億元,寬基ETF則淨流入94億元;金融地產主題產品淨流相對領先,淨流入21億元。

產品動態:上週共有2只ETF上市,本週將有1只ETF上市。

風險提示

1)ETF在基金管理運作過程中,可能面臨市場風險、管理風險、技術風險、贖回風險,從而影響基金的整體收益水平。2)基金產品及基金管理人的歷史業績並不代表未來表現。3)本報吿不涉及證券投資基金評價業務。

正文

每週關注:ESG被動產品密集申報,或成ETF市場新藍海

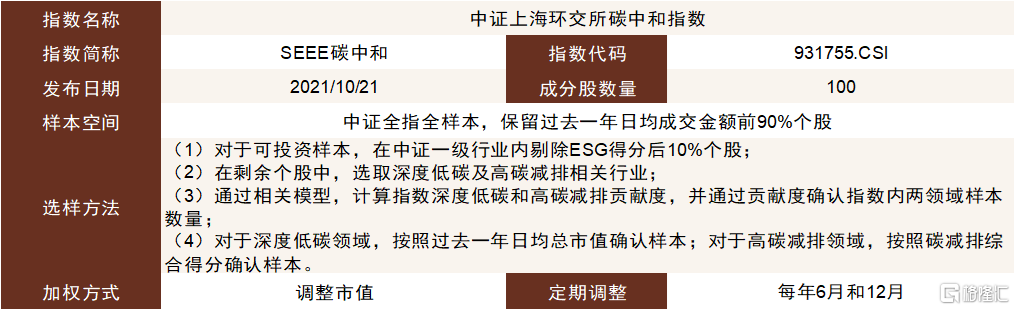

境內首批碳中和ETF集中申報。根據證監會網站顯示,4月21日大成基金、富國基金、工銀瑞信基金、廣發基金、匯添富基金、南方基金、易方達基金、招商基金(公司按照首字母排序)8家集中申報跟蹤中證上海環交所碳中和指數(下稱SEEE碳中和指數)ETF產品。雖然目前市場上已有帶ESG、碳中和等ETF產品,但這類產品普遍於行業角度篩選環保、清潔能源等相關個股。而SEEE碳中和指數在編制過程中不但使用了ESG得分進行了樣本確認,還對碳減排與低碳排放進行動態調整,深度低碳領域佔比隨着時間推移逐漸提升,並於2030年及以後維持72.31%的貢獻度。

圖表:中證上海環交所碳中和指數編制方法

資料來源:中證指數公司,中金公司研究部

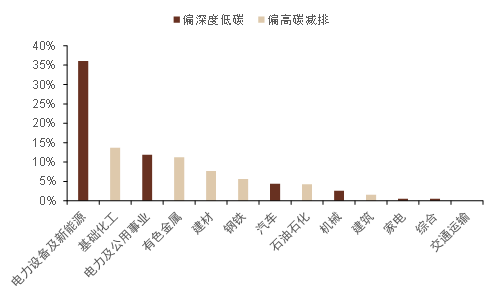

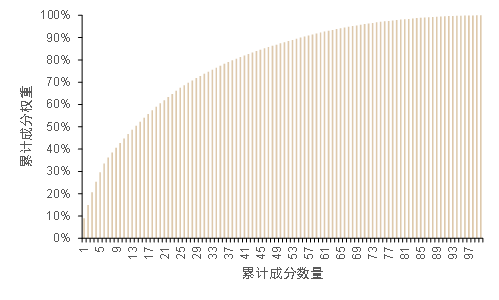

同時兼顧低碳及碳減排。SEEE碳中和指數成分股數量為100,在行業指數中並不算少,導致產品成分相對分散。具體看,截止2022年4月22日,成分中佔比最高個股為寧德時代,對應占比為9.05%,而佔比前十個股權重總和為42.7%。與目前市場上其他碳中和相關指數不同,SEEE碳中和指數同時兼顧了低碳行業和高碳減排行業,截止上週五,指數內偏深度低碳行業佔比為56%,偏高碳減排行業佔比則為44%。

圖表:SEEE碳中和指數行業分佈情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期2022年4月22日

圖表:SEEE碳中和指數成分集中度情況

資料來源:萬得資訊,中金公司研究部,注:數據截止日期2022年4月22日

圖表:SEEE碳中和指數權重前20個股

資料來源:萬得資訊,中金公司研究部,注:數據截止日期2022年4月22日

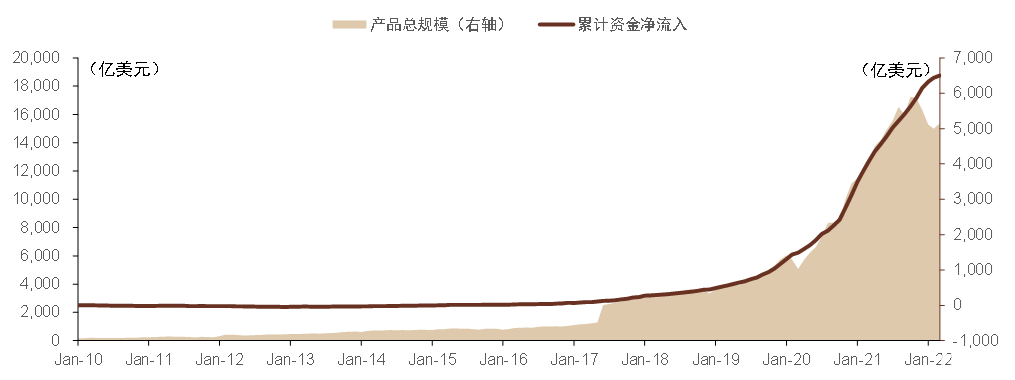

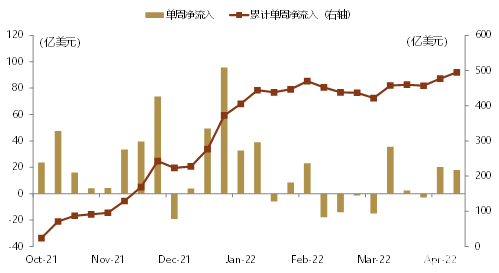

全球資金持續流入ESG產品。根據EPFR數據顯示,2010年後,全球ESG產品規模持續增加,產品規模在2020年後邊際增速再度提升。截止3月31日,全球ESG相關產品規模超過1.5萬億美元。從產品資金流入情況來看,2010年後產品資金流持續流入。我們認為,碳中和主題投資全球關注度日漸提升,未來或將有更多相關產品進入市場。

圖表:全球ESG相關產品規模變化

資料來源:EPFR,中金公司研究部,注:數據截止日期2022年3月31日

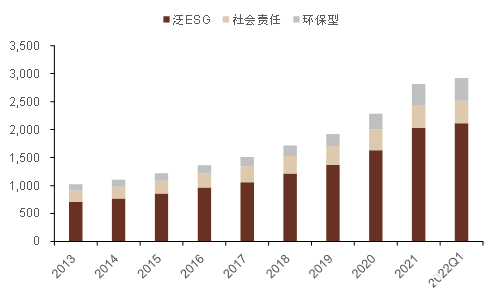

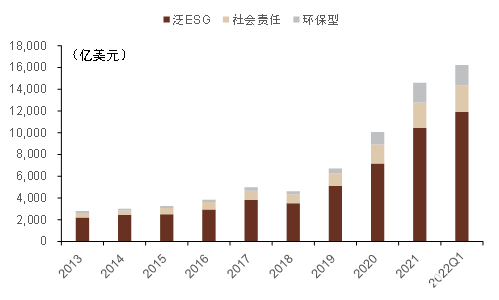

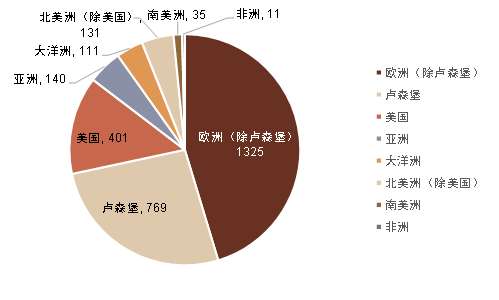

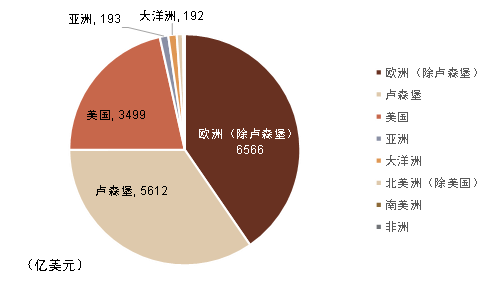

泛ESG產品佔主導。從細分產品情況,泛ESG產品長期以來在ESG產品中占主導地位。數量層面,截止2022年一季度末,泛ESG產品數量為2,115只,佔所有ESG產品72%。規模層面,泛ESG產品同樣佔絕對優勢,一季度末佔比為73%,對應產品規模為約1.2萬億美元。從發行看,ESG產品在歐洲市場發展相對較快。一季度末歐洲市場(包含盧森堡)產品數量和規模佔比約為75%。

圖表:ESG產品數量變化情況

資料來源:Bloomberg,中金公司研究部,注:數據截止日期2022年3月31日

圖表:ESG產品規模變化情況

資料來源:Bloomberg,中金公司研究部,注:數據截止日期2022年3月31日

圖表:數量層面歐洲市場ESG產品相對較多

資料來源:Bloomberg,中金公司研究部,注:數據截止日期2022年3月31日

圖表:規模層面歐洲市場ESG產品佔比也佔優

資料來源:Bloomberg,中金公司研究部,注:數據截止日期2022年3月31日

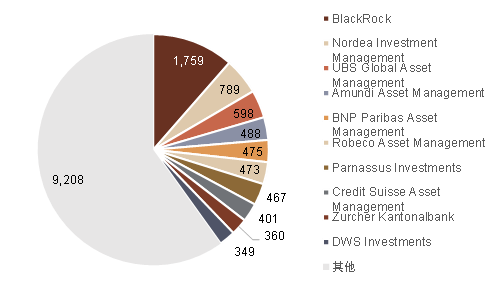

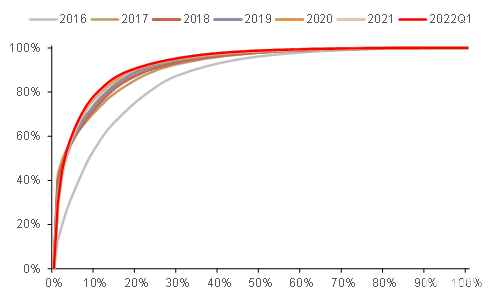

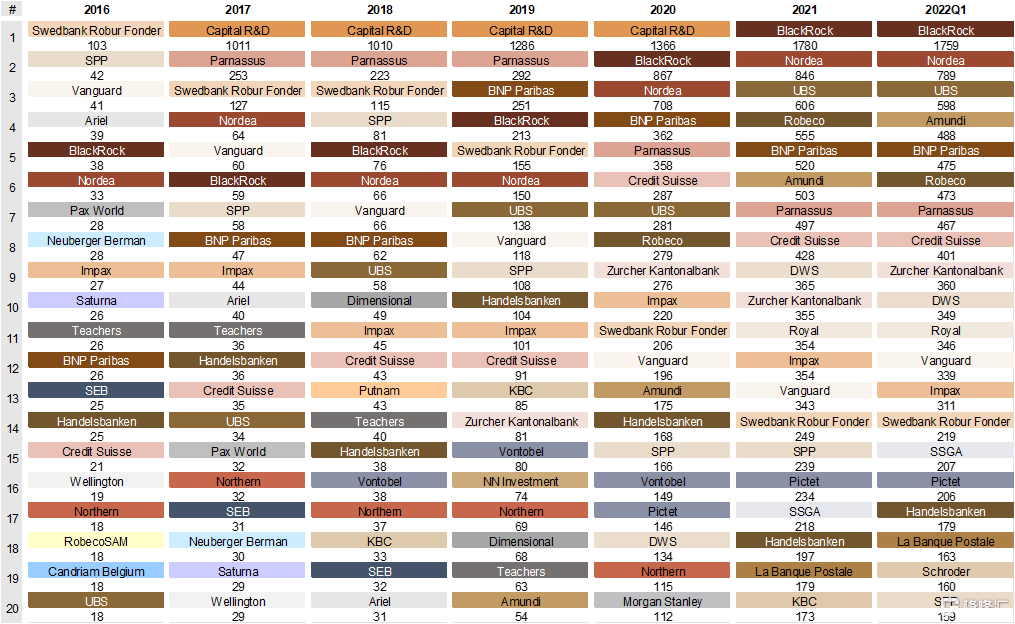

ESG產品集中度並不算高。近年來全球ESG產品迎來爆發式發展,公募基金公司紛紛入局,部分公司已形成一定規模,產品集中度在2016年後也一定提升。截止近年一季度末,Blackrock以1,759億美元成為全球發行ESG最多機構。第二、三名分別為Nordea Investment Management和UBS,公募基金龍頭Vanguard並未進入前三。而在規模前二十公司中,部分公司公募基金管理規模並不算多。就ESG產品相對分散且部分龍頭公司並未取得優勢的現象,我們認為有兩個原因。1、雖然“ESG”這一名詞早在2005年問世,但ESG產品在2016年後才開始起量,部分龍頭公司並未進行重點佈局,近年成為了其他公司發展的空檔期;2、ESG作為投資應用較為廣泛,在目前規模較大的ESG產品中,我們可以發現主動產品、ESG全市場產品、ESG與特定寬基結合產品、聚焦於某個或多個行業的ESG產品等等。再加上產品可以對環境、社會和公司治理層面作不同傾斜,在產品設計上做出差異化難度相對較低。因此,ESG產品集中度並不算高。最後,我們認為本次碳中和產品的集中發行或只是我國公募ESG產品的開端,未來或將有更多不同產品進入市場。

圖表:管理人集中度並不算高

資料來源:EPFR,中金公司研究部,注:數據截止日期2022年3月31日

圖表:2016年後ESG產品集中度有所提升

資料來源:EPFR,中金公司研究部,注:數據截止日期2022年3月31日

圖表:全球ESG產品管理人管理規模變化情況

資料來源:EPFR,中金公司研究部,注:數據截止日期2022年3月31日

圖表:全球ESG相關產品規模前二十

資料來源:Bloomberg,中金公司研究部,注:數據截止日期2022年3月31日

全球市場:權益類ETF資金延續流出

產品及市場

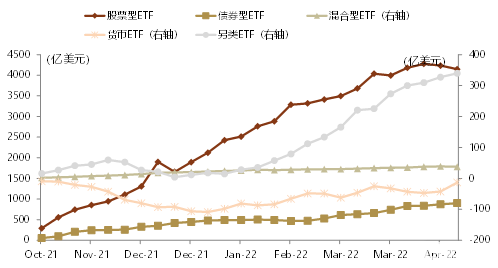

圖表: 過去半年每週全球各類ETF資金流入

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 過去半年每週全球各類ETF資金淨流入/淨資產

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

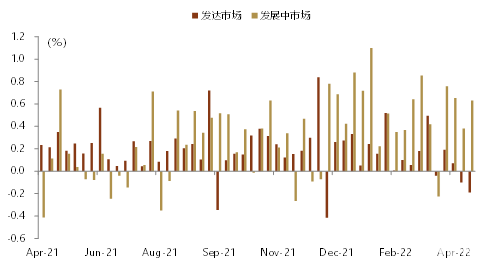

圖表: 發達市場/新興市場股票ETF資金流入/淨資產

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

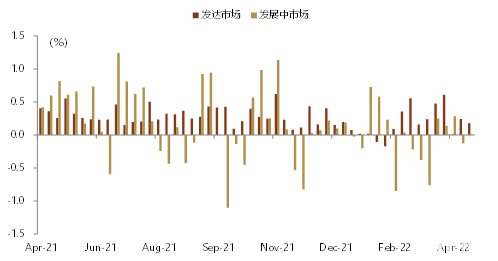

圖表: 發達市場/新興市場債券ETF資金流入/淨資產

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

風格及行業

圖表: 全球大盤風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球價值風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球中盤風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球平衡風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球小盤風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球成長風格股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 上週行業ETF資金流入/淨資產(%, 全球)

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球上游行業股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球中游行業股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

圖表: 全球下游行業股票ETF資金流入情況

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

機構情況

圖表: 全球權益類ETF管理規模前二十的基金公司

資料來源:EPFR,中金公司研究部,注:數據截至2022.4.20

國內市場:權益產品資金流入明顯

各類型產品

圖表: 國內股票ETF規模變化(按指數類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.4.22

圖表: 國內非權益ETF規模變化(按資產類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.4.22

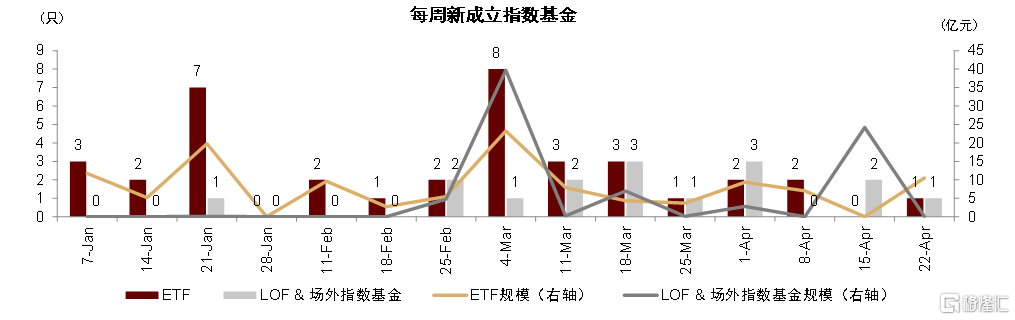

圖表: 2022年以來每週新成立指數基金數量&規模

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.4.22

圖表: 國內ETF管理規模前二十的基金公司

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.4.22

資金流向

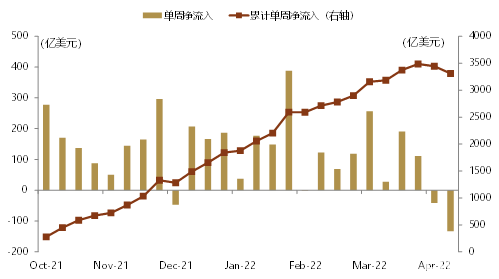

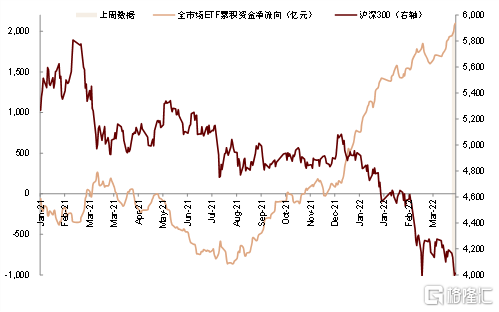

圖表: 國內ETF資金淨流向與滬深300指數走勢

資料來源:萬得資訊,中金公司研究部,注:數據截至 2022.4.22,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 國內非貨幣ETF資金淨流量(按資產類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至 2022.4.22,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 國內股票ETF資金淨流量(按指數類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至 2022.4.22,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 國內行業主題ETF資金淨流量(按細分類別)

資料來源:萬得資訊,中金公司研究部,注:數據截至 2022.4.22,紅色表示流入(出)前十、金色表示流入(出)後十

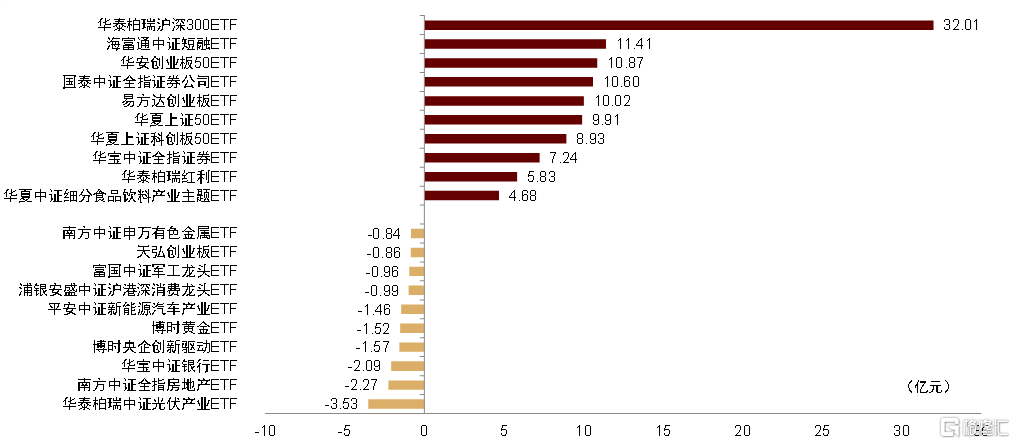

圖表: 上週國內非貨幣ETF資金淨流入(出)前十

資料來源:萬得資訊,中金公司研究部,注:數據截至 2022.4.22,紅色表示流入(出)前十、金色表示流入(出)後十

圖表: 上市產品明細(ETF & LOF &場外指數基金)

資料來源:萬得資訊,中金公司研究部,注:數據截至 2022.4.22

風險提示

1)ETF在基金管理運作過程中,可能面臨市場風險、管理風險、技術風險、贖回風險,從而影響基金的整體收益水平。2)基金產品及基金管理人的歷史業績並不代表未來表現。3)本報吿不涉及證券投資基金評價業務。

More Content