本文来自格隆汇专栏:中金研究 作者: 邓志波 胡骥聪等

◆ 摘要 ◆

每周关注:ESG被动产品密集申报,或成ETF市场新蓝海

根据证监会网站显示,4月21日大成基金、富国基金、工银瑞信基金、广发基金、汇添富基金、南方基金、易方达基金、招商基金(公司按照首字母排序)8家集中申报跟踪中证上海环交所碳中和指数ETF产品。虽然目前市场上已有带ESG、碳中和等字眼ETF产品,但这类产品普遍于行业角度筛选环保、清洁能源等相关个股。而SEEE碳中和指数在编制过程中不但使用了ESG得分进行了样本确认,在聚焦深度低碳领域的同时,指数兼顾了高碳减排行业。根据指数说明文件,深度低碳与高碳减排领域占比将采用动态调整的方法确认成分股数量,随着时间推移,深度低碳领域个股数量将有所提升,2030年后占比将维持不变。作为ESG投资其中一个重要主题,我们认为本次产品发行仅仅是未来我国更多ESG产品发行的一个开端。近年来全球ESG产品关注度持续提升,根据EPFR数据显示,2010年后,全球ESG产品规模持续增加,产品规模在2020年后边际增速再度提升。截止3月31日,全球ESG相关产品规模已超过1.5万亿美元。从产品资金流入情况来看,2010年后产品资金流持续流入。与产品的快速发张相对,目前全球产品集中度并不算高。截止近年一季度末,虽然龙头公司Blackrock以1,759亿美元成为全球发行ESG最多机构。但Vanguard并未进入前三,且规模前二十中,龙头公司并不算多。就这一现象而言,我们认为有两个原因。1、ESG产品在2016年后才开始起量,部分龙头公司并未进行重点布局,成为其他公司发展空档期;2、ESG作为投资应用较为广泛,在目前规模较大的ESG产品中,可以发现主动产品、ESG全市场产品、ESG宽基产品、行业产品等。再加上对环境、社会和公司治理层面作不同倾斜,在产品设计上做出差异化难度相对较低。

全球:权益类ETF资金延续流出

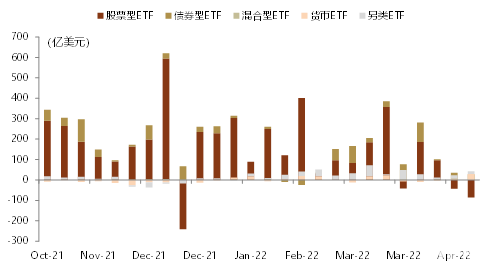

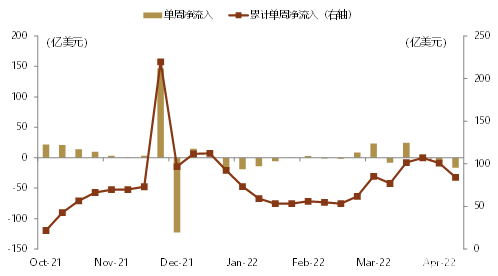

各类型产品:权益类ETF资金延续流出。上周,全球权益类ETF产品资金流出进一步加大,具体,上周净流入由此前的-43亿美元拉大至-87亿美元。债券类ETF资金流入边际也有所下降,上周资金流由流入36亿美元下降至27亿美元。货币ETF产品资金流则有所改善,资金净流入29亿美元。

主要市场:新兴市场与发达市场股票ETF资金流分化。上周,发达市场与新兴市场股票ETF资金流变化分化,其中发达市场资金边际净流入量由-71亿美元拉大至-131亿美元,新兴市场资金流则由27亿美元上升至44亿美元,整体新兴市场仍处于相对高位。债券ETF方面,发达市场债券ETF资金净流入下降至27亿美元,新兴市场债券ETF资金流入则转正。

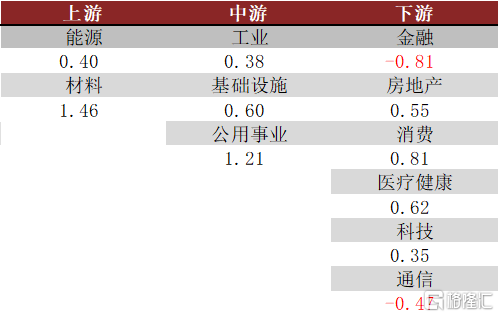

风格及行业:大盘风格资金入相对弱势。1)风格:上周,全球市场在风格方面,各类风格产品变化方向有所差异,其中大盘风格净流出扩大至134亿美元,中盘风格ETF资金净流入0.5亿美元,小盘风格ETF净流入2.8亿美元。综合产品历史资金流情况,大盘风格产品资金流入相对弱势。2)行业:上周各行业主题ETF资金流入占比相对较多,其中上游行业资金流相对占优,能源行业与材料行业资金流入占规模比例分别为0.40%和1.46%。下游行业整体资金流入相对弱势。

国内:权益产品资金流入明显

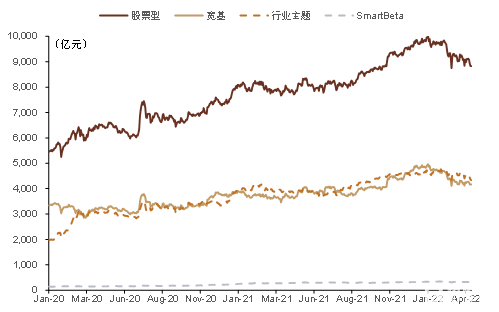

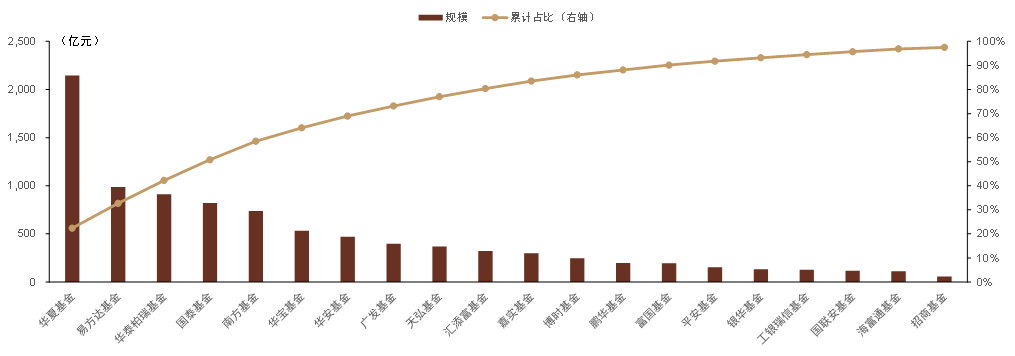

市场规模:1)存量:截止2022年4月22日,国内股票型ETF规模合计8,826亿元,其中宽基类产品规模为4,169亿元,行业主题产品规模为4,339亿元。2)市场格局:华夏、易方达和华泰柏瑞非货币ETF规模居于前三,管理规模分别达2,146亿元、986亿元和913亿元,规模前十大公司市场份额稳定在80%左右。

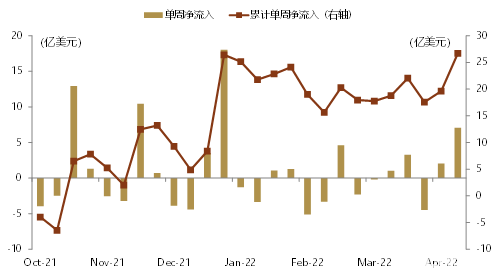

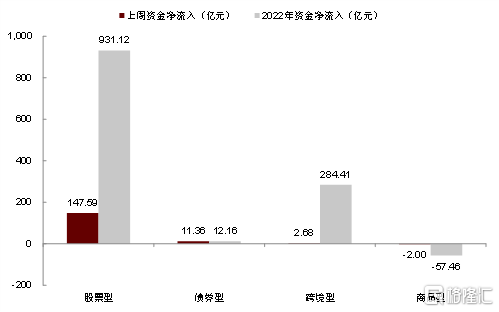

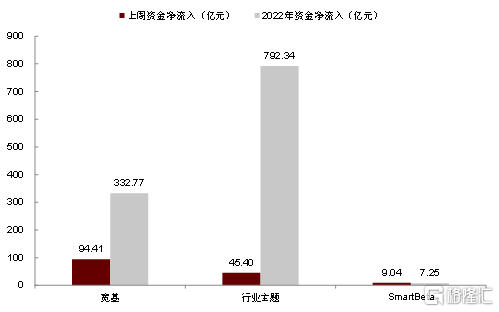

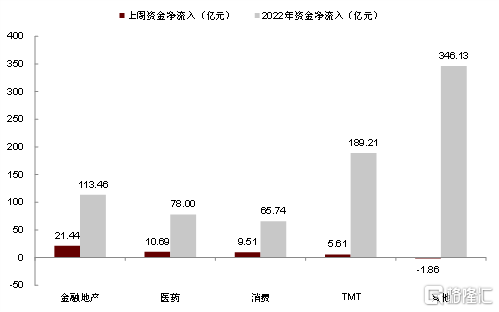

市场概况:上周国内非货币ETF录得资金大幅流入,流入金额160亿元,其中股票ETF净流入显著,为流入148亿元,跨境型ETF则净流入2.7亿元。股票型ETF中,行业主题净流入45亿元,宽基ETF则净流入94亿元;金融地产主题产品净流相对领先,净流入21亿元。

产品动态:上周共有2只ETF上市,本周将有1只ETF上市。

风险提示

1)ETF在基金管理运作过程中,可能面临市场风险、管理风险、技术风险、赎回风险,从而影响基金的整体收益水平。2)基金产品及基金管理人的历史业绩并不代表未来表现。3)本报吿不涉及证券投资基金评价业务。

正文

每周关注:ESG被动产品密集申报,或成ETF市场新蓝海

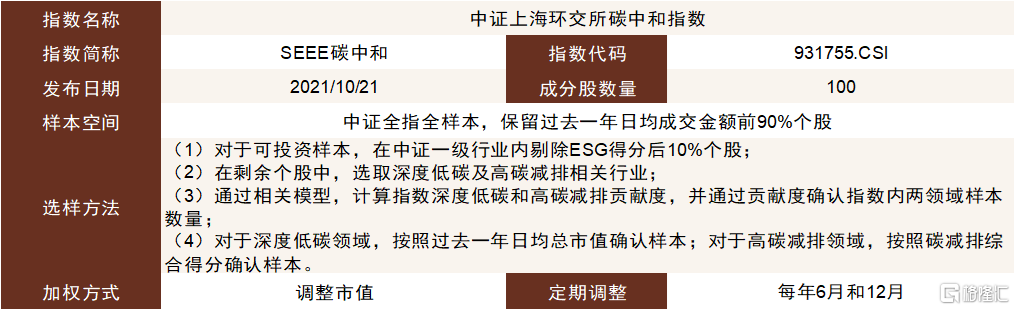

境内首批碳中和ETF集中申报。根据证监会网站显示,4月21日大成基金、富国基金、工银瑞信基金、广发基金、汇添富基金、南方基金、易方达基金、招商基金(公司按照首字母排序)8家集中申报跟踪中证上海环交所碳中和指数(下称SEEE碳中和指数)ETF产品。虽然目前市场上已有带ESG、碳中和等ETF产品,但这类产品普遍于行业角度筛选环保、清洁能源等相关个股。而SEEE碳中和指数在编制过程中不但使用了ESG得分进行了样本确认,还对碳减排与低碳排放进行动态调整,深度低碳领域占比随着时间推移逐渐提升,并于2030年及以后维持72.31%的贡献度。

图表:中证上海环交所碳中和指数编制方法

资料来源:中证指数公司,中金公司研究部

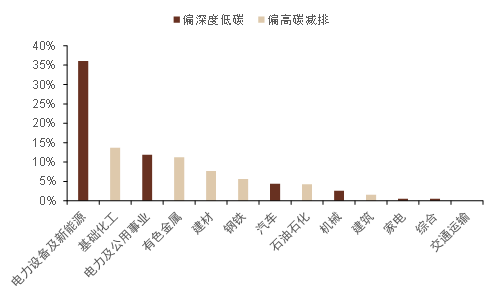

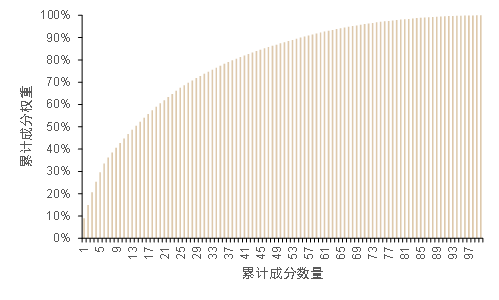

同时兼顾低碳及碳减排。SEEE碳中和指数成分股数量为100,在行业指数中并不算少,导致产品成分相对分散。具体看,截止2022年4月22日,成分中占比最高个股为宁德时代,对应占比为9.05%,而占比前十个股权重总和为42.7%。与目前市场上其他碳中和相关指数不同,SEEE碳中和指数同时兼顾了低碳行业和高碳减排行业,截止上周五,指数内偏深度低碳行业占比为56%,偏高碳减排行业占比则为44%。

图表:SEEE碳中和指数行业分布情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期2022年4月22日

图表:SEEE碳中和指数成分集中度情况

资料来源:万得资讯,中金公司研究部,注:数据截止日期2022年4月22日

图表:SEEE碳中和指数权重前20个股

资料来源:万得资讯,中金公司研究部,注:数据截止日期2022年4月22日

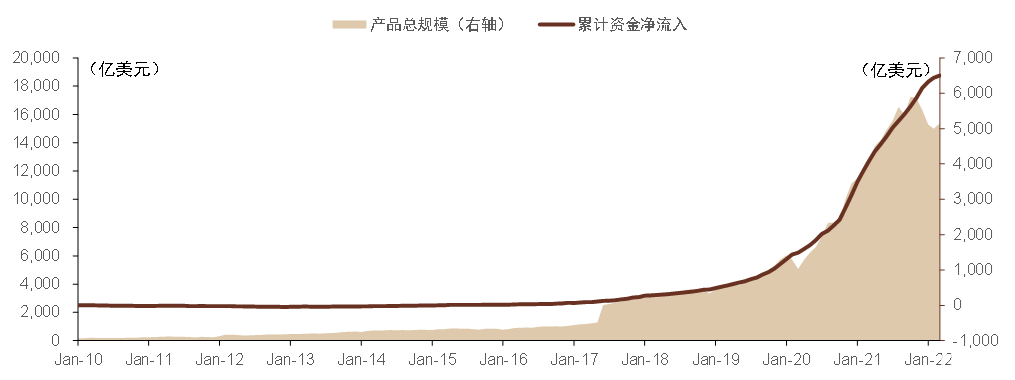

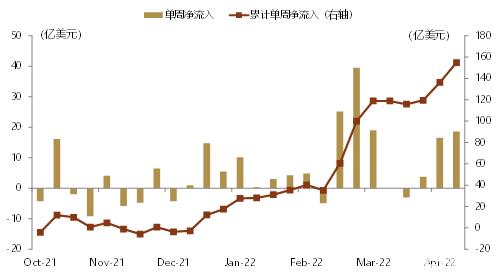

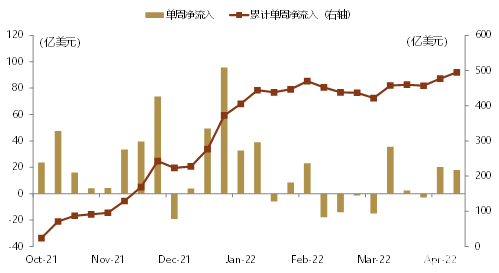

全球资金持续流入ESG产品。根据EPFR数据显示,2010年后,全球ESG产品规模持续增加,产品规模在2020年后边际增速再度提升。截止3月31日,全球ESG相关产品规模超过1.5万亿美元。从产品资金流入情况来看,2010年后产品资金流持续流入。我们认为,碳中和主题投资全球关注度日渐提升,未来或将有更多相关产品进入市场。

图表:全球ESG相关产品规模变化

资料来源:EPFR,中金公司研究部,注:数据截止日期2022年3月31日

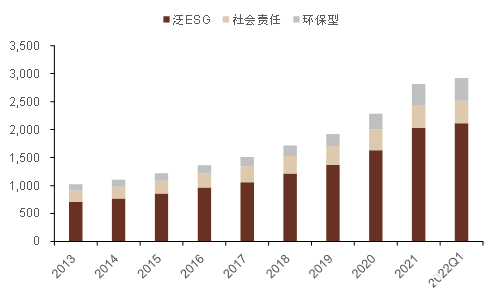

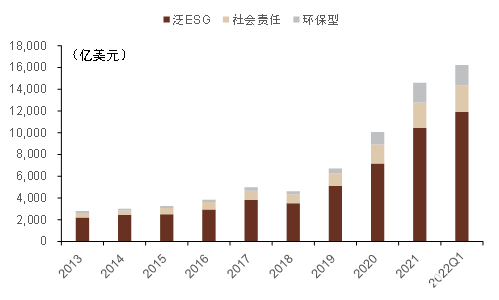

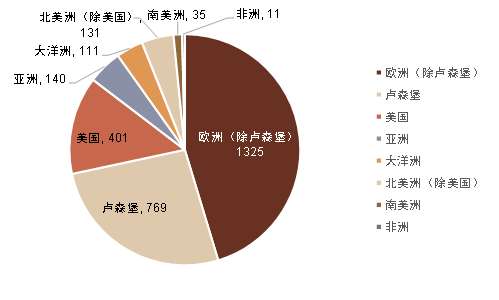

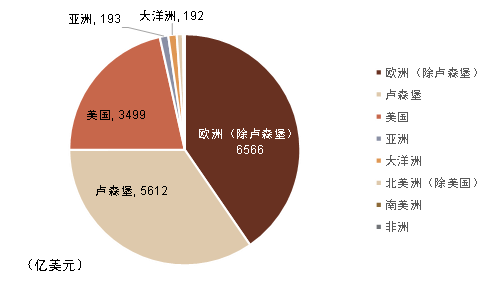

泛ESG产品占主导。从细分产品情况,泛ESG产品长期以来在ESG产品中占主导地位。数量层面,截止2022年一季度末,泛ESG产品数量为2,115只,占所有ESG产品72%。规模层面,泛ESG产品同样占绝对优势,一季度末占比为73%,对应产品规模为约1.2万亿美元。从发行看,ESG产品在欧洲市场发展相对较快。一季度末欧洲市场(包含卢森堡)产品数量和规模占比约为75%。

图表:ESG产品数量变化情况

资料来源:Bloomberg,中金公司研究部,注:数据截止日期2022年3月31日

图表:ESG产品规模变化情况

资料来源:Bloomberg,中金公司研究部,注:数据截止日期2022年3月31日

图表:数量层面欧洲市场ESG产品相对较多

资料来源:Bloomberg,中金公司研究部,注:数据截止日期2022年3月31日

图表:规模层面欧洲市场ESG产品占比也占优

资料来源:Bloomberg,中金公司研究部,注:数据截止日期2022年3月31日

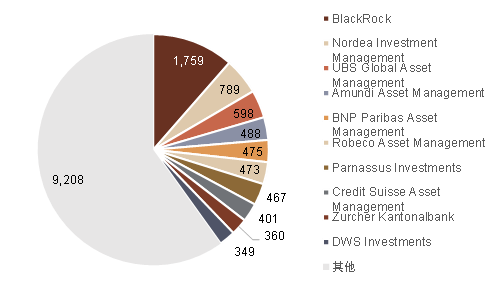

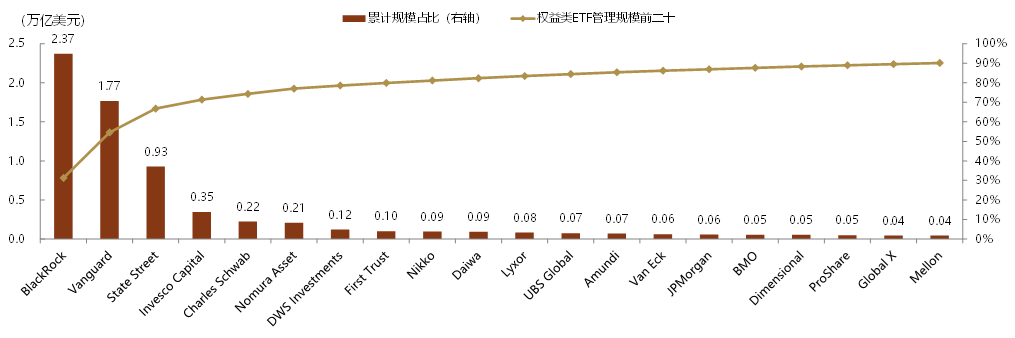

ESG产品集中度并不算高。近年来全球ESG产品迎来爆发式发展,公募基金公司纷纷入局,部分公司已形成一定规模,产品集中度在2016年后也一定提升。截止近年一季度末,Blackrock以1,759亿美元成为全球发行ESG最多机构。第二、三名分别为Nordea Investment Management和UBS,公募基金龙头Vanguard并未进入前三。而在规模前二十公司中,部分公司公募基金管理规模并不算多。就ESG产品相对分散且部分龙头公司并未取得优势的现象,我们认为有两个原因。1、虽然“ESG”这一名词早在2005年问世,但ESG产品在2016年后才开始起量,部分龙头公司并未进行重点布局,近年成为了其他公司发展的空档期;2、ESG作为投资应用较为广泛,在目前规模较大的ESG产品中,我们可以发现主动产品、ESG全市场产品、ESG与特定宽基结合产品、聚焦于某个或多个行业的ESG产品等等。再加上产品可以对环境、社会和公司治理层面作不同倾斜,在产品设计上做出差异化难度相对较低。因此,ESG产品集中度并不算高。最后,我们认为本次碳中和产品的集中发行或只是我国公募ESG产品的开端,未来或将有更多不同产品进入市场。

图表:管理人集中度并不算高

资料来源:EPFR,中金公司研究部,注:数据截止日期2022年3月31日

图表:2016年后ESG产品集中度有所提升

资料来源:EPFR,中金公司研究部,注:数据截止日期2022年3月31日

图表:全球ESG产品管理人管理规模变化情况

资料来源:EPFR,中金公司研究部,注:数据截止日期2022年3月31日

图表:全球ESG相关产品规模前二十

资料来源:Bloomberg,中金公司研究部,注:数据截止日期2022年3月31日

全球市场:权益类ETF资金延续流出

产品及市场

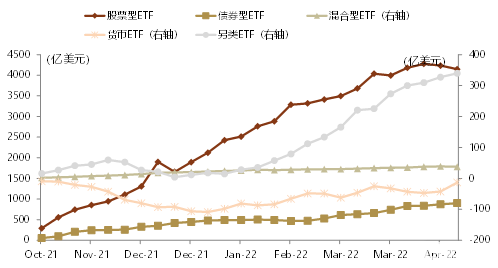

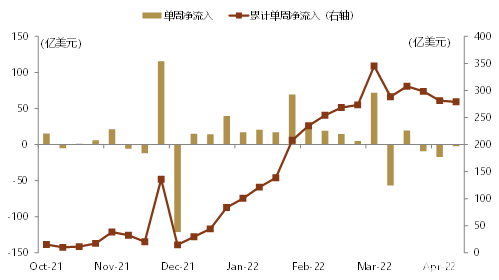

图表: 过去半年每周全球各类ETF资金流入

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

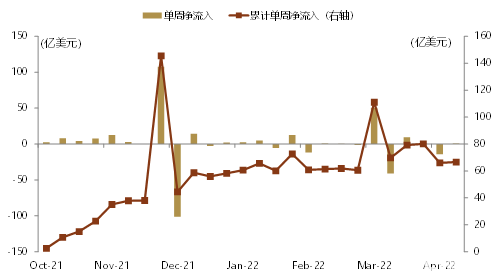

图表: 过去半年每周全球各类ETF资金净流入/净资产

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

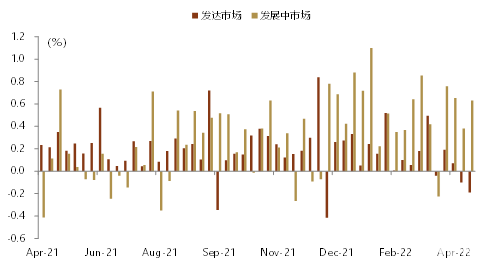

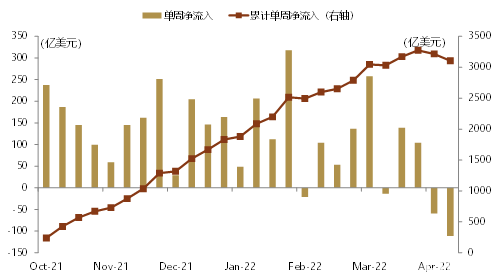

图表: 发达市场/新兴市场股票ETF资金流入/净资产

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

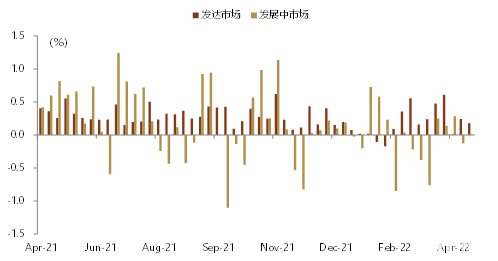

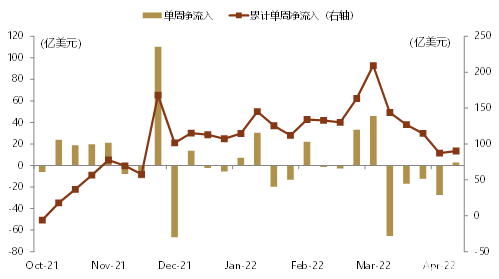

图表: 发达市场/新兴市场债券ETF资金流入/净资产

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

风格及行业

图表: 全球大盘风格股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球价值风格股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球中盘风格股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球平衡风格股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球小盘风格股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球成长风格股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 上周行业ETF资金流入/净资产(%, 全球)

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球上游行业股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球中游行业股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

图表: 全球下游行业股票ETF资金流入情况

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

机构情况

图表: 全球权益类ETF管理规模前二十的基金公司

资料来源:EPFR,中金公司研究部,注:数据截至2022.4.20

国内市场:权益产品资金流入明显

各类型产品

图表: 国内股票ETF规模变化(按指数类别)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.4.22

图表: 国内非权益ETF规模变化(按资产类别)

资料来源:万得资讯,中金公司研究部,注:数据截至2022.4.22

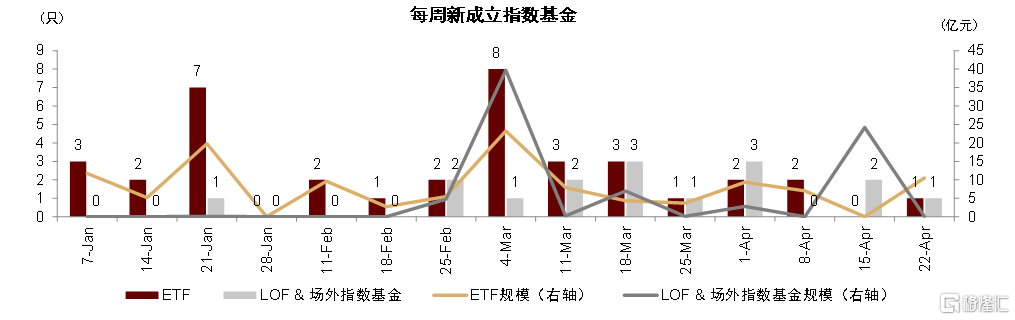

图表: 2022年以来每周新成立指数基金数量&规模

资料来源:万得资讯,中金公司研究部,注:数据截至2022.4.22

图表: 国内ETF管理规模前二十的基金公司

资料来源:万得资讯,中金公司研究部,注:数据截至2022.4.22

资金流向

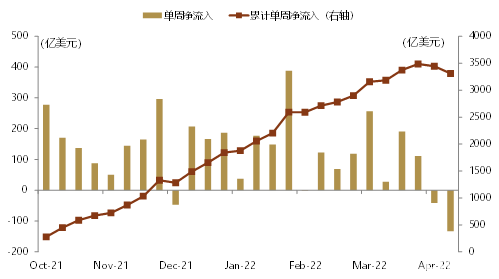

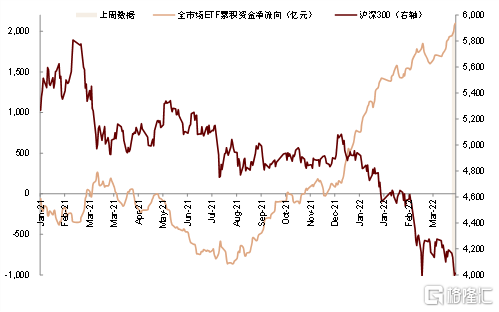

图表: 国内ETF资金净流向与沪深300指数走势

资料来源:万得资讯,中金公司研究部,注:数据截至 2022.4.22,红色表示流入(出)前十、金色表示流入(出)后十

图表: 国内非货币ETF资金净流量(按资产类别)

资料来源:万得资讯,中金公司研究部,注:数据截至 2022.4.22,红色表示流入(出)前十、金色表示流入(出)后十

图表: 国内股票ETF资金净流量(按指数类别)

资料来源:万得资讯,中金公司研究部,注:数据截至 2022.4.22,红色表示流入(出)前十、金色表示流入(出)后十

图表: 国内行业主题ETF资金净流量(按细分类别)

资料来源:万得资讯,中金公司研究部,注:数据截至 2022.4.22,红色表示流入(出)前十、金色表示流入(出)后十

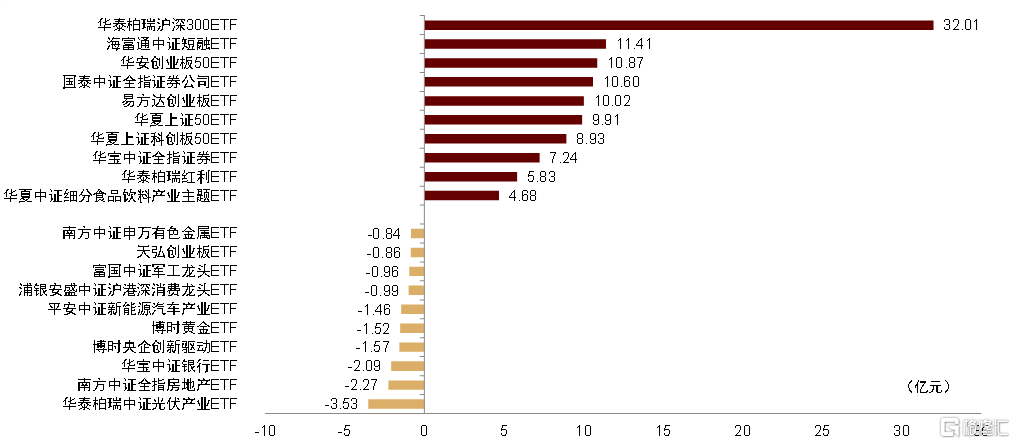

图表: 上周国内非货币ETF资金净流入(出)前十

资料来源:万得资讯,中金公司研究部,注:数据截至 2022.4.22,红色表示流入(出)前十、金色表示流入(出)后十

图表: 上市产品明细(ETF & LOF &场外指数基金)

资料来源:万得资讯,中金公司研究部,注:数据截至 2022.4.22

风险提示

1)ETF在基金管理运作过程中,可能面临市场风险、管理风险、技术风险、赎回风险,从而影响基金的整体收益水平。2)基金产品及基金管理人的历史业绩并不代表未来表现。3)本报吿不涉及证券投资基金评价业务。