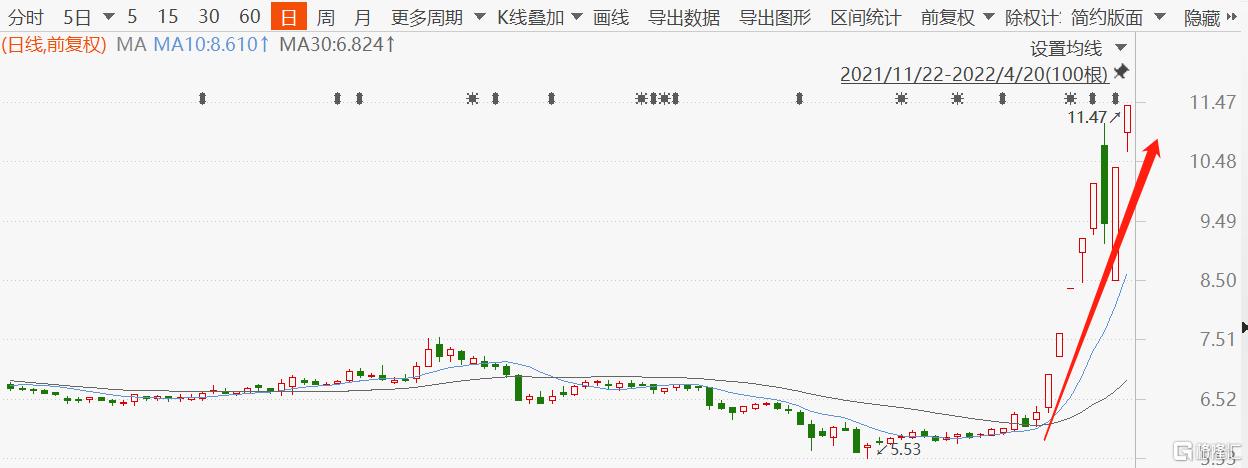

步步高今日再度強勢漲停,尾盤漲停價還有11萬手封單,8天已走出7個漲停板,不可謂不強勢。

股價為什麼能這麼瘋狂呢?到底誰在做妖?

概念炒作

步步高的近期大漲可能跟全國統一大市場、預製菜等概念有關。

4月10日,《中共中央國務院關於加快建設全國統一大市場的意見》正式發佈。所謂統一大市場,是指建立全國統一的市場制度規則,打破地方保護和市場分割,打通制約經濟循環的關鍵堵點,促進商品要素資源在更大範圍內暢通流動,高效規範、公平競爭、充分開放的市場。

統一大市場涉及物流、倉儲等多個領域,研報觀點認為物流以及供應鏈管理等相關企業最為受益,商超因此也成了概念股。

公開資料顯示,步步高主營業務是商品零售,以超市、百貨等零售業態為廣大消費者提供商品零售服務。

統一大市場意見稿發佈後,第二天相關概念便被引爆,步步高年內的首個漲停也就是從那天開始的,到今天便走出了8天7板的大漲。

此外,預製菜概念的持續升温也是步步高持續走高的一大催化劑,因為步步高也有涉及預製菜的業務,其預製熟化產品有壽司、飯糰、盒飯、滷菜、麪點類產品。近一個月,各大指數持續走弱的情況下,預製菜概念,表現得很比較強勢,步步高的股價走勢與之非常相像。

根據艾媒諮詢數據,2019年-2021年,我國預製菜的市場規模從2445億元增加至3459億元,年均複合增速為18.94%,預計到2026年,我國預製菜的市場規模將突破萬億元,達到1.07萬億元。

當前預製菜還是一片藍海市場,市場規模大,參與者眾多,但格局又極度分散,很多商家都想進來分食一杯美羹,像做咖啡的瑞幸通過預製菜品牌舌尖工坊試圖再次進軍餐飲行業。

早在去年,步步高就開始佈局預製菜賽道,步步高通過與海底撈旗下的餐飲食材B2B公司蜀海供應鏈簽訂戰略合作框架協議,雙方將在預製菜工廠場景優化合作、前置倉物流的合作以及商品聯合採購方面進行合作。

除了受統一大市場概念和預製菜概念影響外,步步高這波炒作可能還受社區團購這個概念的影響,但公司主業就是搞商超的,預製菜和社區團購也只是小參與,當前股價暴漲更多的是概念炒作和市場情緒的結果。

對於當前的股價,公司似乎也不是很有信心,近日公司表示計劃年內減持去年回購的股份。這不禁讓市場猜想,步步高的這波拉昇會不會存在惡意炒作,這究竟是怎麼一回事?

竟炒自家股票

4月18日晚間,步步高發布公吿,公司董事會同意減持公司已回購股份1257.85萬股,擬減持數量佔總股本的比例為1.456%。

該回購計劃於2021年2月8日審議通過,回購資金總額不超過2億元(含)且不低於1億元(含),回購價格不超過12.19元/股,用途為用於維護公司價值及股東權益所必需的股份1257.85萬股。

截至2021年5月7日,公司本次回購股份計劃已實施完畢,回購金額為1億元。

如果按照今日漲停價算,減持金額達1.4億元,不考慮其他費用,步步高將盈利4000多萬元,而2020年公司淨利潤才8510萬元,公司都不用搞主業了,炒炒自家股票就能狠狠賺一筆。

不過要減持也要等到2022年5月13日之後才可減持,未來股價會不會回調,誰也不知道。

大部分公司回購股票一般是用於員工股權激勵,回購後會將股份註銷掉,但這公司種先低價回購、再高價再賣掉的行為,還是比較罕見,難免會有炒作的嫌疑。

畢竟19日早盤,步步高便以跌停開盤,説明市場對公司減持是存在相當大的疑慮的,但隨後便被神祕資金打開跌停板,之後一路上漲,當天最終以漲停收盤,不免讓市場猜測萬分。

所以,回到公司本身,又有哪些情況值得關注呢?

情況堪憂

步步高的主業是開超市,搞商品零售的,但旗下又有鉅額的投資性房地產,截至2021年6月30日,其價值高達102.94億元。

2015年,步步高開始涉足投資性房地產,當年規模還只有1000萬元,到2018年猛增至50億元,到2021年二季度末一下突破100億,增長不可謂不猛。

當前,公司總市值才99億元,竟然還比不上投資性房地產的價值。

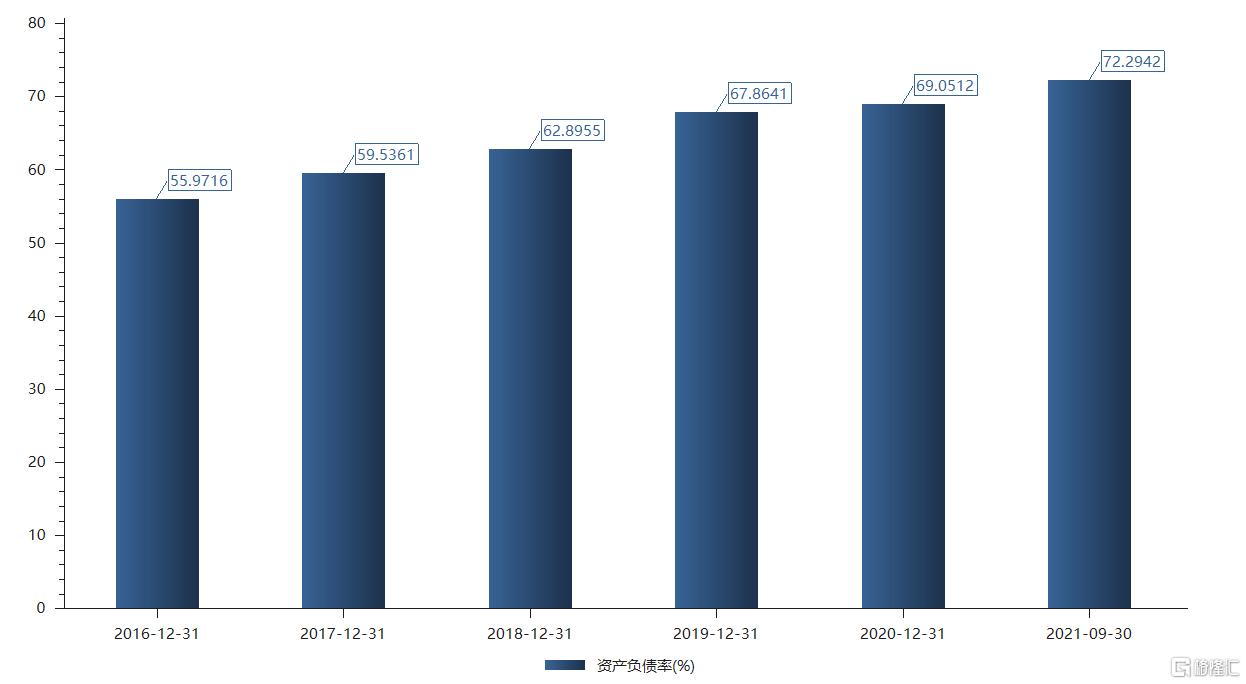

更甚的是,公司的很多資產都抵押給了銀行,就去年半年報來看,投資性房地產抵押了69.58億元,固定資產抵押了9.43億元,無形資產抵押的2.70億元,説明公司的現金流狀況堪憂,從2016年開始,公司的資產負債率便一路攀升,從55.97%升高至去年三季度的72.29%。

數據來源:東方財富

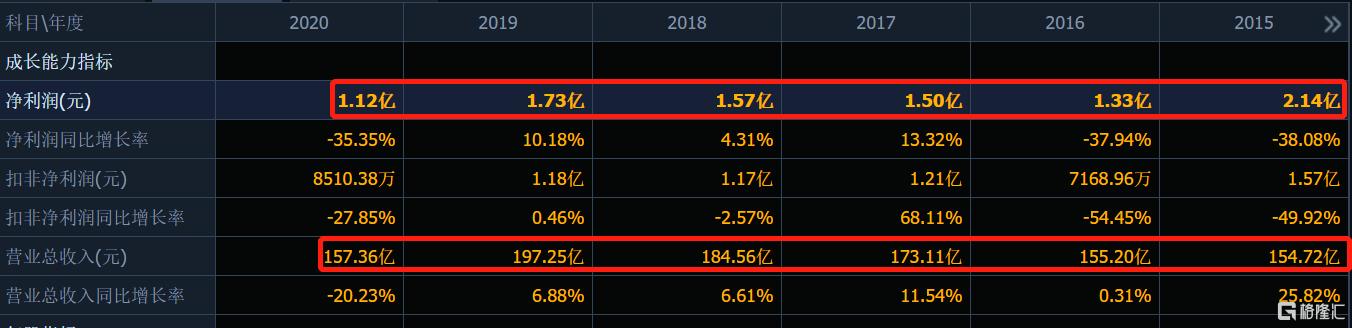

從經營來看,業績也是比較平庸,2015年到2019年公司營收從154.72億元增長至197.25億元,5年CAGR僅為6.26%;而且面對100多億的營收,淨利潤卻出奇的只有一兩億元,可謂典型薄利行當。

數據來源:同花順

從扣非淨利潤來説,去年二季度更是陷入了虧損的境地,虧損金額達-1.31億元,三季度虧損擴大至1.66億元,經營狀況令人堪憂。

結語

步步高股價暴漲的背後,更多的是市場概念的情緒炒作,股價是否還會繼續“步步高”下去,誰也不好説,畢竟估值高了,隨時都可能面臨殺估值的風險。當前公司市盈率TTM為86.38倍,估值水平比歷史上91.11%的時間都高。

公司計劃在這個時點減持,説明公司也認為當前股價已經在一個相對較高的位置了。

經營上看,公司目前已陷入虧損境地,而且資產結構失衡,負債高企。

從更大的層面的來説,商超的發展紅利階段已過,隨着電商的持續分流,預製菜和社區團購等新業態的崛起,商超的發展將面臨更多的不確定性。

More Content