本文來自:平安研究,作者:王維逸 李冰婷 付強

摘要

數字人民幣:定位 M0,堅持中心化管理。1)定位上,數字人民幣主要定位於 M0,實現可控匿名、雙離線支付和金融風險管理;支持銀行賬户松耦合功能、並不計付利息。2)架構上,數字人民幣的發行及流通採用雙層架構,在發行環節堅持央行中心化管理以維護貨幣政策的穩定,在兑換環節由作為指定運營機構的商業銀行承擔兑換服務,在流通環節由運營機構商業銀行與其他商業銀行、第三方支付機構等共同提供流通服務。3)技術上,數字人民幣的研發採用“技術中性”原則,僅借鑑區塊鏈的分佈式賬本技術用以確權查詢等。

政策支持,試點快速推進。中國人民銀行 2014 年成立數字人民幣研究小組, 2019 年開始試點加速數字人民幣落地,當前“穩妥推進數字人民幣研發,有序開展可控試點”已被正式列入“十四五”規劃,政策支持力度不斷加大。數字人民幣的產業圖譜主要涵蓋發行、流通支付結算、場景應用及全過程的設備改造和技術創新等領域。2019 年來,數字人民幣試點加快落地,試點過程中,央行廣泛聯合傳統金融機構、互聯網公司、零售商户,將發行流通與交易場景緊密結合,以紅包補貼的形式發行數字貨幣,符合零售客户的心理,易於被公眾接納,為數字人民幣的廣泛使用打下了堅實基礎。以深圳為例,四次測試涵蓋基礎功能、多樣化的交易場景、定向普惠補貼和更廣泛的人羣和場景,測試效果良好。

推廣數字人民幣影響深遠。1)在貨幣政策方面,現金減少、準備金增加,貨幣結構將隨之改變;放大貨幣乘數效應後,貨幣供應量將隨之增加;也將助力貨幣政策精準投放,使貨幣政策傳導更暢通,打開貨幣政策空間。2)在監管方面,數字人民幣極大提高監管能力的同時帶來新型風險,但總體利大於弊。3)在金融體系方面,從支付到運營將全面受益。具體來看:將改善跨境支付,同時數字人民幣 APP 作為支付入口將為商業銀行零售客户引流、併為對公業務帶來更多客户積累;第三方支付機構也將充分發揮現有技術、經驗和用户生態,成為數字人民幣的重要載體。4)銀行 IT 相關企業,尤其是基礎芯片、應用技術、支付流通結算領域等將率先迎來發展機遇。

投資建議:數字人民幣仍處於快速發展的早期階段,從硬件設備和軟件系統兩方面把握數字人民幣投資機遇。1)數字人民幣一大特點是支持手機 NFC、手環可穿戴設備等硬件的方式完成支付,硬件廠商或將受益於數字人民幣“硬錢包”接受程度的提升,而迎來更多相關訂單,推動業績的提升。2)軟件廠商或將受益於金融系統升級、尤其是匹配性升級帶來的巨大需求而推動業務增長。

風險提示:1)疫情導致宏觀經濟不及預期;2)支付習慣較難改變,數字人民幣推進不及預期風險;3)數字貨幣相關底層技術不成熟風險。

01

數字人民幣:定位 M0,堅持中心化管理

1.1 定位 M0,具有無限法償性

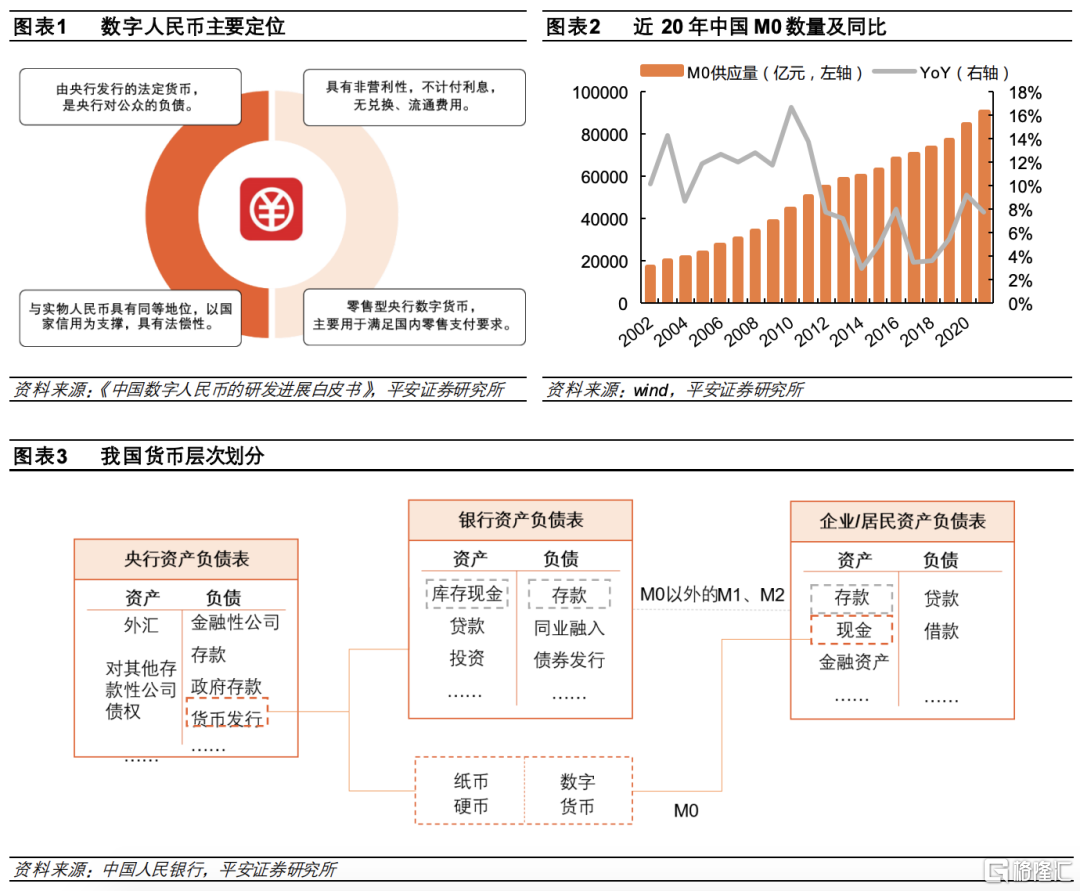

數字人民幣由中國人民銀行發行、由指定機構參與運營,以廣義賬户體系為基礎,具有價值特徵和無限法償性,是數字形式的法定貨幣,支持銀行賬户松耦合功能,與實物人民幣等價。

數字人民幣主要定位於現金類支付憑證(M0),並將與實物人民幣長期並存。一方面,我國 M1、M2 基於現有商業銀行賬户體系,支持 M1 和 M2 流轉的銀行間支付清算系統、銀行及非銀行支付機構支付系統已基本通過技術升級實現了電子化、數字化,能夠滿足中國經濟發展的需要、沒有再用數字貨幣進行數字化的必要。另一方面,M0 作為流通中的現金,儘管近年來我國現金使用率呈下降趨勢,但絕對數量仍維持增長。但 M0 在使用和偽造過程中存在匿名性,仍面臨較大的洗錢、恐怖融資等風險;同時,銀行卡和互聯網支付等電子支付工具基於現有銀行賬户緊耦合的模式無法實現匿名支付,且在部分地區無法便捷使用。因此,數字人民幣主要定位於 M0,實現可控匿名、雙離線支付和金融風險管理。

1.2 堅持中心化管理,商業銀行負責兑換、多方機構承擔流通

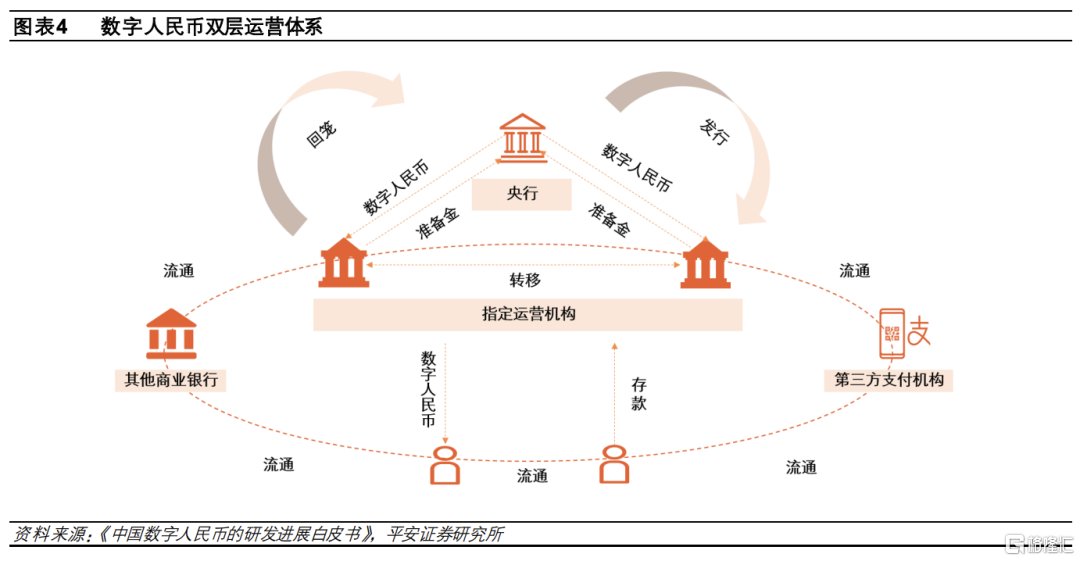

數字人民幣的發行及流通採用雙層架構,在發行環節堅持央行中心化管理以維護貨幣政策的穩定,在兑換環節由作為指定運營機構的商業銀行承擔兑換服務,在流通環節由運營機構商業銀行與其他商業銀行、第三方支付機構等共同提供流通服務。雙層架構的運營模式在堅持央行中心化管理的前提下,充分利用商業銀行及其他參與方的現有 IT 系統、人才儲備及創新能力,推動數字人民幣安全高效運行,在支付產品設計創新、系統開發、場景拓展、市場推廣、業務處理及運維等各環節充分調動各參與方的積極性與創造性。

央行在數字人民幣的運營體系中處於中心地位,負責數字人民幣的發行及全生命週期管理職能。具體發行過程為:指定運營機構提交領取數字人民幣的申請並經央行數字貨幣系統審批後,央行按 100%的比率扣除存款準備金至發行基金後,向商業銀行投放數字人民幣。等額扣除存款準備金並由央行進行管理的模式能夠充分保證數字貨幣的法定效力,同時在一定程度上防止超發貨幣和擠兑風險,實現跨運營機構互聯互通。目前數字人民幣指定運營機構包括工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵儲銀行國有 6 大行,以及招商銀行、網商銀行和微眾銀行共計 9 家銀行。其中,央行不向發行層收取兑換流通服務費,商業銀行也不向客户收取兑出、兑回服務費,但運營機構和市場服務機構與商户之間的費用需雙方以市場化的方式來決定。

借鑑區塊鏈技術,堅持中心化管理。區塊鏈是一種按照時間順序將數據區塊以順序相連的方式組合成的一種鏈式數據結構,其核心是密碼學方式保證不可篡改和不可偽造的分佈式賬本 DLT,依託分佈式賬本可以實現點對點的去中心化(DeFi)操作。區塊鏈是當前全球主流央行數字貨幣採用的底層技術,但與我國數字人民幣堅持中心化(CeFi)的管理模式相悖,因此我國數字人民幣的研發採用“技術中性”原則,也即對數字貨幣研發採用的技術路線不做要求,但絕不以區塊鏈作為主要底層技術,僅借鑑區塊鏈的分佈式賬本技術用以確權查詢等。

1.3 數字人民幣 VS 其他支付工具:松耦合、不計息

數字人民幣支持銀行賬户松耦合功能、並不計付利息。基於密碼學原理,數字人民幣通過經加密的字符串進行表達,在交易過程中通過數字貨幣認證中心進行驗證,從而實現信息流與資金流的高度同步,最大化支付效率達到“支付即結算”的效果。以安全技術保障數字人民幣不需經銀行賬户即可完成轉賬,可實現交易匿名性、可追蹤性等特性。而基於數字人民幣 M0 的定位、降低數字人民幣與銀行存款的競爭,數字人民幣並不計付利息;同時,也在發行及投放主體、準備金率、信用背書等方面與其他支付工具存在較大差異。

02

政策支持,試點快速推進

2.1 政策梳理:利好頻出,未來可期

從中央到地方的利好政策頻出,數字人民幣未來發展值得期待。中國人民銀行 2014年成立數字人民幣研究小組, 2019年開始試點加速數字人民幣落地,當前“穩妥推進數字人民幣研發,有序開展可控試點”已被正式列入“十四五”規劃,中共中央、商務部、央行、地方政府對數字人民幣的發展關注度和政策支持力度不斷加大,政策內容主要包括金融科技、自由貿易、跨境電商、經濟改革等多個方面。從地方來看,目前已發佈的政策大多集中在第一、二批開展數字人民幣試點的城市範圍之內,充分體現了“先有政策再有落地”的方針。

2.2 產業鏈圍繞發行+場景+技術+設備

圍繞數字人民幣的生命週期,數字人民幣的產業圖譜主要涵蓋發行(包括數字貨幣研發與發行機構)、流通支付結算(包括商業銀行、第三方支付機構、清算機構)、場景應用(包括互聯網科技公司)及全過程的設備改造和技術創新(包括支付終端設備、銀行 IT、加密算法、智能芯片)等領域。其中,央行負責統一發行和管理數字人民幣、央行數字貨幣研究所負責相應研究工作及“數字人民幣”APP 的開發;指定運營機構負責開立不同的數字人民幣錢包並向公眾兑換數字人民幣、對接線上平台;第三方機構主要參與試點、內測工作。在發展早期和中期,數字人民幣發行、流通、安全維護等必要的基礎設施提供方如央行、商業銀行 IT 及芯片廠商等將率先啟動。隨着數字人民幣的普及,我們認為圍繞數字人民幣的場景拓展將帶來更多的增長點,具有客户基礎和技術優勢的互聯網科技公司及需求帶動的終端設備、IT 系統、安全加密及芯片等將迎來持續發展。

2.3 試點快速落地,多輪測試效果明顯

2.3.1 試點概況

2019 年 Libra 白皮書發佈之後,中國數字人民幣試點加快落地,未來滲透率有較大提升空間。根據國務院新聞辦公室新聞發佈會數據,截至 2021 年 12 月 31 日,數字人民幣試點場景已超過 809 萬個,累計開立個人錢包 2.61 億個,交易金額876 億元。

試點過程中,央行廣泛聯合傳統金融機構、互聯網公司、零售商户,將發行流通與交易場景緊密結合,以紅包補貼的形式發行數字貨幣,符合零售客户的心理,易於被公眾接納,為數字人民幣的廣泛使用打下了堅實基礎。自深圳羅湖拉開數字人民幣紅包試點的序幕以來,數字人民幣紅包試點工作一直在穩步推進,目前已在 23 個城市展開數字人民幣試點工作。對試點地區貨幣政策、金融市場、金融穩定等方面的影響是重要測試內容,並根據試點情況進行鍼對性迭代優化、完善數字人民幣相關設計。2020 年 4 月,數字人民幣在深圳、蘇州、成都、雄安新區以及冬奧場景進行封閉試點測試,探索線下消費、智慧校園、養老補貼等應用場景。2020 年 10 月,新增上海、海南、長沙、西安、青島、大連 6 個新的試點區。2022年 3月 31日,央行召開數字人民幣研發試點工作座談會,宣佈有序擴大數字人民幣試點範圍,在現有試點地區基礎上增加天津市、重慶市、廣東省廣州市、福建省福州市和廈門市、浙江省承辦亞運會的 6 個城市作為試點地區。北京市和河北省張家口市在 2022北京冬奧會、冬殘奧會場景試點結束後轉為試點地區。在現有的試點地區中,深圳、蘇州、成都、上海、海南、西安和青島等 11 個省市已經將數字人民幣試點列入“十四五”金融發展規劃。從政策數量上來看,2021 年以來深圳涉及數字人民幣的政策數量最多,達 9條,其次為上海 7條、海南 3條、北京 3條。據 01區塊鏈不完全統計,自 2020年試點至今,11 地累計發放的數字人民幣紅包金額已超 3.7 億元,且數字人民幣紅包的用户數量不斷增長、應用範圍逐步擴張,現已從線下指定商户拓展至“線上+線下”完成系統改造的商户。

2.3.2 深圳多次測試效果良好

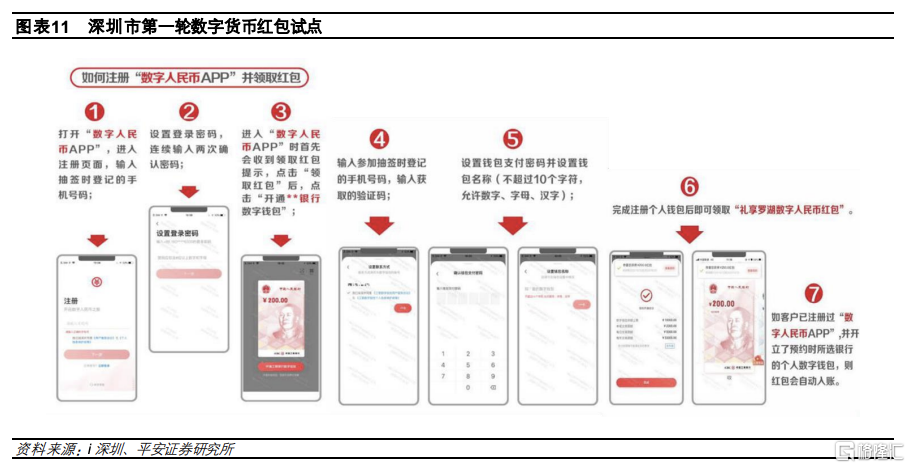

第一輪試點:基礎功能測試疊加市場推廣。2020 年 10 月 8 日,深圳市羅湖區開啟第一輪數字人民幣錢包試點,此次主要對數字人民幣錢包 APP 下載和數字人民幣轉賬、支付、充值、綁卡等環節進行測試,同時依託試點活動向公眾及商家進行宣傳、推廣。在經排號、搖號後共有 191.4 萬人預約“禮享羅湖數字人民幣紅包”,中籤率僅為 2.61%。截至 2020 年 10月 18 日,47573 名中籤個人成功領取“禮享羅湖數字人民幣紅包”,申領比例為 95.15%,使用紅包交易 62788 筆,交易金額 876.4 萬元。部分中籤個人還對本人數字錢包進行充值,充值消費金額 90.1萬元。

根據零壹財經,1)註冊過程上,中籤者不需要預先擁有銀行賬户,但需要在註冊時選定具體的運營商開通相應錢包,這意味着“數字人民幣”APP 並不具有直接支付的功能,僅是一個錢包的綜合管理平台,錢包實際的開發和運營由各運營商負責,各運營商可以選擇在錢包的基礎功能之上增加個性化服務;2)支付方式上,僅限於近程在線支付,相關商家的 POS機均已支持數字人民幣掃碼收款,而 APP 中的“碰一碰”功能暫未開通;3)支付場景上,相關商家覆蓋餐飲、零售、生活繳費等日常高頻支付領域,深圳地鐵站、中國石化加油站、友寶自動販賣機等生活場景陸續接入數字人民幣支付,同時,相關商户在試點結束後仍繼續支持數字人民幣支付,中籤用户也可繼續兑換和使用數字人民幣,以達到數字人民幣長期推廣目的。

第二輪試點:拓展多樣化交易場景。深圳市選取福田區進行第二輪紅包試點,此次活動共有 186.18 萬人參與搖號抽籤,中籤率 5.37%。截至 2021 年 1 月 17 日,95628 名中籤個人成功領取數字人民幣紅包,領取率超過 95%,使用紅包交易13.98 萬筆,交易金額 1822.65 萬元。數據顯示,部分中籤個人還對本人數字錢包進行充值,充值消費金額 151.97 萬元。福田區的試點作為常規性測試在交易場景多樣性、商家數量、交易金額等方面較第一輪紅包試點都有所提升,涉及範圍也擴大到深圳全市,同時,“碰一碰”支付的使用更加廣泛,運營機構試點服務支持力度更大,公眾參與積極性更高。

第三輪試點:特定人羣定向補貼,強調普惠性。2021年 1月,深圳市龍華區開啟第三輪數字人民幣試點,此次活動面向龍華區商事主體中購買社保的春節留深人員,紅包數量共計 10 萬個。總計由 13586 家龍華區商事主體提交的、符合條件的37.44 萬人成功進入抽籤池,中籤率 26.71%。截至 2 月 9 日,共發放紅包 89724 個,佔總中籤人員的 89.7%,使用金額1697.82 萬元,佔已發放紅包金額的 94.61%,與此同時,中籤者還額外自發充值,共涉及交易金額 52.96 萬元。本次試點突出普惠性和定向性,體現了數字人民幣覆蓋各類人羣的最終目標,驗證數字人民幣執行定向補貼政策的可行性和潛在優勢,央行可以通過數字人民幣刺激特定領域的消費,或實行更加精準的貨幣政策。本次試點具有較為鮮明的地區特點,龍華區是深圳產業大區,本次試點針對留深務工人員這一特定人羣採用單位申報、統一抽籤的方式,帶有定向補貼的性質,與“就地過年”政策緊密結合。從使用場景來看,本次試點在商家覆蓋範圍上僅限於龍華區,但場景涉及高中低不同檔次的消費,納入路邊小店、個體商户,同時支持使用數字人民幣在“智能扶貧櫃”購買扶貧商品,也為後續企業內部開展智慧食堂、黨費繳納、補貼發放等場景墊定了更好的基礎。

第四輪試點:參與人羣廣泛擴大。2021 年 4 月 10 日,深圳市羅湖區推出“數字人民幣春之禮”活動,開啟數字人民幣第四輪試點。具體來看:1)參與人羣更廣泛。數字人民幣 APP 大規模放開開户資格,活動抽出 50萬新用户,同時可向銀行申請成為數字人民幣的“白名單”用户,加上已有的數字人民幣用户,可參與的人羣大幅增加。2)應用場景更多元。進入“白名單”的用户,可在全市 30000 多家商户使用數字人民幣,並可在近 500 家商户享受各種滿減、打折優惠。商户涵蓋商超、餐飲、文化等多個領域,場景更加豐富。3)用户使用更方便。“白名單”用户可在指定商户無限次使用數字人民幣,並享受專屬優惠。與紅包活動相比,類“滿減”活動有助於提升用户使用數字人民幣頻率,培育用户使用習慣。

03

推廣數字人民幣影響深遠

貨幣是現代金融體系五大構成要素之一,數字人民幣將通過貨幣政策、監管體系、支付體系等變化為我國金融市場帶來深遠影響,同時衍生的各類場景、設備需求也將拉動相應廠商的發展。

3.1 貨幣政策:改變貨幣結構,使貨幣政策傳導更暢通

現金減少、準備金增加,貨幣結構改變。基礎貨幣包括流通中的現金和準備金兩部分,數字人民幣的發行將替代流通中的現金 M0,傳統現金的支付使用頻率將有所降低,但對於 M0總量的影響較小。而根據央行的政策,數字貨幣與實物貨幣在法定存款準備金率並無差別,但由於數字人民幣的使用為銀行帶來新的風險變量、居民也或將更多資金存儲至商業銀行,因此商業銀行超額準備金總量提升。

放大貨幣乘數1效應,貨幣供應量增加。數字人民幣使得不同流動性層級貨幣之間的相互轉化更為便捷,居民持有現金的偏好下降,現金比例 k 降低;同時數字人民幣並不計息,因此居民更傾向於將現金轉化為定期存款,定期存款佔活期存款的比重 t 上升。因此,數字人民幣將擴大貨幣乘數、拉動貨幣供應量增加。

助力貨幣政策精準投放,使貨幣政策傳導更暢通,打開貨幣政策空間。在貨幣政策傳導方面,目前我國央行公開市場操作對象以商業銀行為主,通過調整 OMO 或 MLF 來引導商業銀行 LPR 報價變化。數字人民幣將使央行利率決策機制更加精準,價格型貨幣政策工具使用頻率將大大高於降準等數量型貨幣政策工具。同時,數字人民幣廣泛使用後,央行通過底層技術的可追溯性和可編程性,將彙總數據信息、分析賬户特徵,對特定行業實施差異化貨幣政策,精準滴灌。此外,負利率情況下,數字人民幣將有效避免居民取出銀行存款、窖藏現金的情況,打破零利率下限,從而打開利率政策空間、減輕央行擴表和財政刺激等壓力。

3.2 監管體系:存在一定新型風險,但將提高監管能力

數字人民幣極大提高監管能力的同時帶來新型風險,但總體利大於弊。依託底層技術,央行能夠實現對數字人民幣全生命週期的監控,根據交易信息及時判斷異常交易,有助於打擊詐騙、腐敗、洗錢和恐怖融資等金融違法行為;同時,能夠對商業銀行和互聯網金融機構的產品和資金流動實現動態監管,有效填補當前監管空白領域,推動金融有效服務實體經濟,防範金融泡沫。但數字人民幣對代碼依賴性較高,對各環節的 IT 系統提出更高要求,同時在現金替代的過程中,需防範金融脱媒風險。目前數字人民幣相關的法律法規尚不完善,相應風控制度尚不健全,有待進一步補充。

3.3 金融體系:從支付到運營將全面受益

3.3.1 改善跨境支付

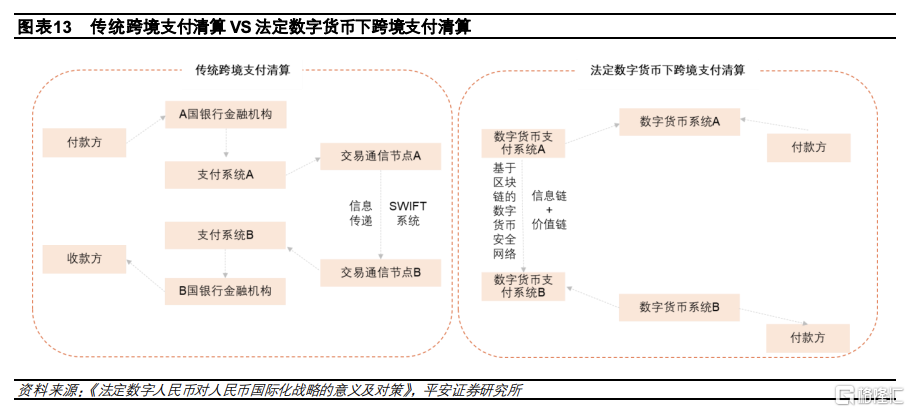

當前以 SWIFT與 CHIPS 為核心建立的跨境支付存在效率低、價格高、安全性差等弊端。同時 SWIFT極易成為經濟制裁的工具。數字人民幣有望克服傳統國際清算體系的缺陷,強化我國在外匯交易結算中的地位,推動人民幣國際化進程。

3.3.2 商業銀行是DC/EP 的主要使用渠道

在現有 DC/EP 的雙層投放體系下,央行定位於發行與監管的角色,商業銀行主要負責數字人民幣運營職能。因此六大行數字人民幣 APP,以及招商銀行、網商銀行與微眾銀行 APP 將成為中國居民使用數字人民幣的主要途徑。1)用户方面,①C 端:數字人民幣 APP 創造了支付入口渠道,將為商業銀行 APP 引流;同時能夠強化數據沉澱、清洗、整合和分析能力,做好以數據為基礎的精準營銷、精準服務和精準風控,提高流量和數據的轉化和利用效率。此外,商業銀行可以從數字錢包開始發散更多服務場景,構建更全面的用户生態體系,從而提高用户粘性,促進數字錢包“用户”向商業銀行零售“客户”的轉化。②B 端:有望將在收單結算及相關拓展領域的業務發展機會。③G 端:代發代繳業務將使商業銀行與政府部門的合作關係更為密切,並獲得龐大的資金沉澱和大量的優質客户。2)銀行運營方面,數字人民幣減少了實物人民幣所需要的清點核驗、運輸和存儲等成本,降低銀行經營成本、提高經營效率。同時,數字人民幣的可追蹤性賦能央行徵信,在得到用户授權後,商業銀行也可獲得用户的相關信息、增強商業銀行的徵信能力。

3.3.3 第三方支付有望發揮現有優勢

第三方支付與數字人民幣並不構成競爭關係。以微信和支付寶為代表的第三方支付服務商只是提供容納居民貨幣資產的電子錢包,而數字人民幣是數字化的人民幣,二者不屬於同一概念範疇。當前微信和支付寶已接入數字人民幣的支付通道,有望成為數字人民幣發展的重要載體。1)C 端用户方面:第三方支付機構具備較為成熟的用户生態體系,未來能夠快速將電子支付的技術與經驗遷移到數字人民幣領域,助力現有用户留存和新用户拓展,並不斷將用户引流至有盈利的核心業務。2)B 端用户方面:第三方支付機構通過數字人民幣可以服務大中型企業等此前未覆蓋的用户,在數字人民幣和其他渠道的收單業務領域獲取利潤。數字人民幣可控匿名,第三方支付機構現有的數據獲取優勢或將削弱,風控能力有待進一步改進。

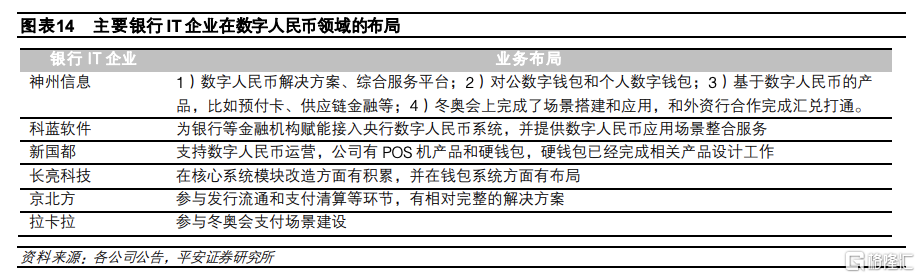

3.4 銀行 IT 相關企業率先迎來發展機遇

基礎芯片和應用技術相關行業:頭部核心技術企業有望參與央行數字人民幣系統設計中的數據處理、加密認證、安全技術等模塊。一方面,數字人民幣的發行,對芯片、機具等硬件的安全存儲、運行和連接等要求明顯提高,國內相關芯片企業如國芯科技等,目前已經切入該領域,其芯片產品已經通過安全認證,並可以用於數字錢包、交易機具及後台安全服務等領域。另一方面,數字人民幣的應用,將會為數字認證、取證等安全行業發展帶來市場機會,如電子數據取證、安全防護及數字身份認證等,市場需求也會逐步放大。

銀行 IT 業:由於數字人民幣的接入,需要對各環節的系統進行改造。1)基於數字人民幣的互聯互通模塊需要搭建;2)開展軟、硬件錢包系統和清結算系統建設;3)銀行核心系統和移動端銀行系統也需要做相應改造。目前,各環節的測試正在推進中,國內主要銀行 IT企業正在積極參與。

支付流通結算領域:為接入數字人民幣支付,滿足“雙離線”等支付要求,智能手機、POS 機、ATM 機等支付終端設備升級改造升級需求增加;數字人民幣帶動的數字人民幣“硬錢包”、NFC 支付、生物識別支付等需求增加將為相關技術企業帶來更多商機。

04

投資建議

數字人民幣仍處於快速發展的早期階段。中國數字人民幣經歷研究開發、“4+1”地區和場景試點、“10+1”地區和場景試點以及數字人民幣 APP(試點版)的正式登陸應用商店,目前已取得較快的發展進程。但是,相比於移動支付每個季度百萬億的交易額,目前數字人民幣交易額僅在千億級別,數字人民幣的發展依舊處於早期階段。未來,隨着試點地區和場景的逐步放開,C端應用逐漸向 B 端應用拓展,“硬錢包”帶來的更好支付體驗以及跨境支付的豐富場景,中國數字人民幣將有廣闊的發展空間,相關涉及數字人民幣硬件、軟件產品或系統的產業鏈公司將明顯受益。

硬件廠商或將受益於數字人民幣“硬錢包”帶來的市場機遇。相比於傳統的移動支付,數字人民幣一大特點是支持手機NFC、手環可穿戴設備等硬件的方式完成支付。以此次冬奧會場景為例,出現了眾多“硬錢包”的支付場景,由於支付更加便捷、安全性強,頗受市場好評。“硬錢包”的支付方式有效解決了傳統第三方支付方式產生的“數字鴻溝”問題,使更多老年人、兒童及特殊人羣能夠享受移動支付帶來的消費便利。預計隨着相關“硬錢包”接受程度的提升,相關數字人民幣硬件開發商將有機會獲得更多相關訂單,推動業績的提升。

軟件廠商或將受益於金融系統升級帶來的業務增長。數字人民幣作為一種數字化法幣,在應用推廣的過程中需要各類金融機構的系統支持,由於數字人民幣運行機制與傳統移動支付有所不同,相關金融機構需要對相關軟件系統進行匹配性升級,這將為相關軟件廠商帶來系統升級的巨大需求。此外,數字人民幣的推行或將打破移動支付時代的競爭格局,進而實現支付的互聯互通,因此相關係統的匹配與升級也有較大增量機會。最後,由於低交易成本數字人民幣在跨境交易中有更好的使用體驗,未來隨着跨境支付場景的豐富,亦提供大量軟件系統升級的需求。

05

風險提示

1)疫情反覆導致宏觀經濟不及預期。2022 年零散疫情時有發生,若疫情持續反覆,導致宏觀經濟增長不及預期,可能使得央行將精力投入穩增長,數字人民幣推進速度或有所放緩。

2)居民支付習慣較難改變,數字人民幣推進不及預期風險。支付作為一個高頻行為,容易產生慣性,不易更改。目前居民習慣於使用第三方支付方式,若居民支付習慣較難改變,可能影響數字人民幣普及速度。

3)數字貨幣相關底層技術不成熟風險。雖然數字貨幣已發展多年,但相關底層技術仍屬於新興技術。若底層技術因為應用不成熟,則可能影響數字人民幣相關推進速度。

More Content