本文來自:宏觀葉話,作者:葉凡 王潤夢

3月貿易數據點評

摘要

一季度外貿增長平穩,出口韌性仍在。按美元計,一季度我國進出口總值同比增長13.0%,外貿整體較平穩。其中,1-3月出口總值同比增長15.8%,俄烏衝突對全球供應鏈形成壓力,多地對俄實施經濟制裁,對我國出口形成支撐;進口受俄烏衝突等影響不及預期,進口總值同比增速爲9.6%。整體來看,疫情擾動,國內生產受到一定影響,但海外需求旺盛仍佔主導,再加上匯率因素影響,我國出口仍保持韌性。3月出口同比增長14.7%,而進口同比下降0.1%。國內疫情對生產有一定影響,但在政府擴大高水平對外開放,推動外貿外資平穩發展的背景下,預計海外需求仍將對出口形成一定支撐;俄烏衝突、全球供應鏈問題持續影響進口,疊加基數效應,預計進口延續較弱態勢。

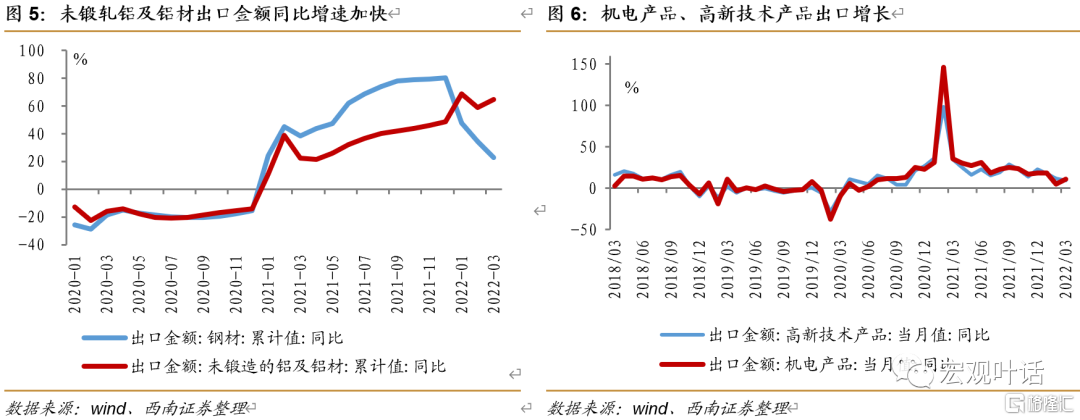

我國與主要貿易夥伴貿易增長穩定。從貿易夥伴來看,第一季度東盟超越歐盟成爲我國第一大貿易夥伴,一帶一路、RCEP國家表現較好。1-3月,我國與東盟貿易總值較去年同期增長10.7%,其中對東盟出口放緩1.0個百分點,自東盟進口放緩4.0個百分點。歐洲商品和供應鏈受俄烏衝突影響嚴重,一季度我國對歐盟出口高於總體出口增速7.5個百分點,基數及歐洲供應鏈打擊等多重因素影響下,我國自歐盟進口放緩4.3個百分點。我國與美、日出口增速均高於前值;進口增速回落。其他貿易夥伴方面,我國與“一帶一路”地區貿易關係緊密,除東盟外,我國與拉美、非洲等地區貿易增速也均處於高位。

俄烏衝突下鋁出口升高明顯,機電產品增速較快。從出口商品看,一季度受俄烏衝突影響,鋁出口增速較高,在海外供應鏈受打擊、國內復產節奏較快作用下,勞動密集型、機電產品出口受到支撐。以美元計,1-3月我國機電產品出口同比增長12.1%,佔出口總額的58.67%。其中,通用機械設備、集成電路、汽車(包括底盤)的出口增速較高。在國內政策支持以及全球需求旺盛的推動下,新興產業和高新技術產品的出口也較穩定。勞動密集型產品的出口也呈現較好態勢。單月看,出口金額增速基數回落,大多商品3月出口同比增速回升明顯。國內疫情對部分產品出口產生影響,後續俄烏衝突仍對我國出口形成支撐,但3月我國多地疫情散發,對國內物流和生產造成影響,預計短期出口增速或穩中略降。

進口當月同比增速回落,地緣政治因素持續影響。俄烏衝擊及基數影響下,一季度進口增速回落,糧食、大豆進口受影響。煤及褐煤進口金額同比回落51.8個百分點,俄烏衝突對全球相關產品的進出口形成衝擊。其他進口商品方面,鐵礦砂石及其精礦進口量價同減、銅礦砂及其精礦量價齊升、原油、天然氣、化肥進口量減價升,主要受到基數及地緣政治因素影響。3月單月進口金額增速轉負,大多商品基數升高進口數量增速回落,部分商品進口金額有支撐。預計後續地緣政治風險仍將持續影響進口,進口金額同比增速或繼續放緩,中長期在供應鏈修復、國內需求增長的拉動下,進口將出現恢復性增長。

風險提示:疫情控制不及預期,地緣衝突超預期,復甦不及預期。

1

一季度外貿增長平穩,出口韌性仍在

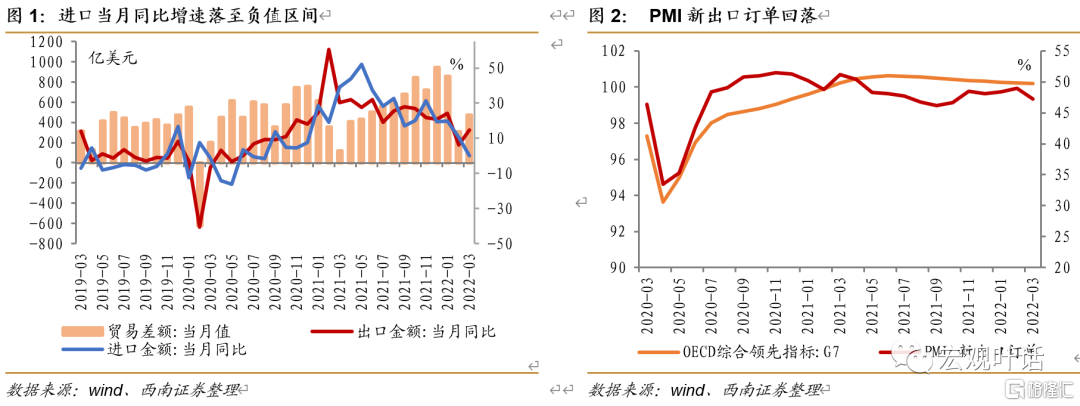

外貿整體增速平緩,海外需求旺盛使出口保持韌性,進口受俄烏衝突等影響不及預期。按美元計,一季度我國進出口總值爲14789億美元,同比增長13.0%,較1-2月增速回落2.9個百分點,在去年基數較高的背景下,外貿整體較穩定。其中,1-3月出口總值8209.2億美元,同比增長15.8%,僅較前值下降0.5個百分點,俄烏衝突對全球供應鏈形成壓力,多地對俄實施經濟制裁,對我國出口形成支撐;進口方面,1-3月進口總值6579.8億美元,同比增速爲9.6%,較前值下降5.9個百分點,與去年同期相比增速下降18.4個百分點。一季度貿易順差爲1629.4億美元,去年同期順差1163.5億美元。整體來看,外貿表現良好,即使因爲疫情擾動,國內生產受到一定影響,但海外需求旺盛仍佔主導,再加上匯率因素影響,我國出口仍保持韌性。

單月來看,3月我國貨物貿易進出口總值爲5047.9億美元,同比增長7.5個百分比,自2020年6月以來連續同比正增長,但增速較1-2月回落8.4個百分點。出口總值爲2760.8億美元,同比增長14.7%,較1-2月增速回落1.6個百分點;而進口總值2287億美元,同比下降0.1%。在出口較好進口偏弱的背景下,貿易順差持續走寬,順差額爲473.8億美元,去年同期順差爲138億美元。國內疫情形勢或對生產有一定負面影響,但在政府擴大高水平對外開放,推動外貿外資平穩發展的背景下,預計海外需求仍將對出口形成一定支撐;俄烏衝突、全球供應鏈問題持續影響進口,再加上基數效應,預計進口延續偏弱態勢。

2

我國與主要貿易夥伴貿易增長穩定

從貿易夥伴來看,第一季度東盟超越歐盟成爲我國第一大貿易夥伴,一帶一路、RCEP國家表現較好。1-3月,我國與東盟貿易總值2123.57億美元,較去年同期增長10.7%,較1-2月放緩2.4個百分點。其中,對東盟出口1180.63億美元,較去年同期增長12.3%,較1-2月放緩1.0個百分點;自東盟進口942.94億美元,較去年同期增長8.8%,較1-2月放緩4.0個百分點,爲我國最大的貿易夥伴。一季度我國與歐盟貿易總值2058.72億美元,較去年同期增長12.2%,較1-2月放緩2.6個百分點。其中,對歐盟出口1357.71億美元,較去年同期增長23.3%,較1-2月放緩0.9個百分點,高於總體出口增速7.5個百分點,原因在於歐洲商品和供應鏈受俄烏衝突影響嚴重,增加來自我國的進口;基數及歐洲供應鏈打擊等多重因素影響下,我國自歐盟進口701.71億美元,較去年同期減少4.5%,較1-2月放緩4.3個百分點。我國與美、日出口金額同比分別增加16.7%和8.3%,均高於前值;進口同比分別增加0.8%和0.4%,遠低於1-2月的進口增速8.3%和6.9%。

其他貿易夥伴方面,我國與“一帶一路”地區貿易關係緊密,除東盟外,我國與拉美、非洲等地區貿易增速也均處於高位,我國對拉美區域出口同比增加20.6%,對非洲進出口、出口和進口總額分別同比增加23%、18.2%和29.3%,均超過與之對應的整體貿易情況。自今年1月1日RCEP正式實施以來,我國與RCEP國家在進出口方面合作愈加緊密,第一季度我國與RCEP國家進出口總額爲4494億美元,佔進出口總額的30.39%,以澳大利亞與新西蘭爲例,第一季度中國對澳大利亞出口與去年同期比增加27.3%,對新西蘭進出口、出口和進口總額分別同比增加13.3%、17.1%和11.5%,同樣超過與之對應的整體貿易情況。RCEP的政策紅利持續發揮作用,涉及到的地區與國家的貿易潛力未來將會得到進一步釋放。值得注意的是,在近期俄烏地緣衝突的背景下,我國對俄羅斯出口與進口分別同比上漲25.9%與31%,大幅高於同期整體進出口情況。

3

俄烏衝突下鋁出口升高明顯,機電產品增速較快

從出口商品看,一季度受俄烏衝突影響,鋁出口增速較高,在海外供應鏈受打擊、國內復產節奏較快作用下,勞動密集型、機電產品出口受到支撐。在海外需求較高、供應鏈尚在恢復等因素作用,以美元計,1-3月我國機電產品出口同比增長12.1%,處於較高水平,較前值回落0.4個百分點;佔出口總額的58.67%,佔比維持在較高位置。其中,通用機械設備、集成電路、汽車(包括底盤)的出口增速都超過18%,汽車(包括底盤)1-3月出口金額增長87.1%,較1-2月增速回落16.5個百分點。在國內政策支持以及全球需求旺盛的推動下,新興產業的出口也較穩定,電動載人汽車、太陽能電池、鋰電池出口增速可觀。1-3月高新技術產品出口增速較前值回落1.8個百分點至12.9%,佔出口總額的30.10%,較1-2月佔比回落1.02個百分點。勞動密集型產品的出口也呈現較好態勢。1-3月,塑料製品、紡織紗線、織物及其製品,服裝及衣着附件,鞋靴,玩具的出口金額同比分別增長16.9%、15.1%、7.4%、23.0%和19.4%,高基數下分別較前值加快2.2、3.2、1.3、1.2和回落2.6個百分點。2月以來,俄烏衝突的全面爆發刺激了鋁價加速上行,2021年下半年歐洲地區能源成本飆升,多家電解鋁企於21年年末宣佈減產,影響延續造成當前海外現貨鋁錠供應緊張;2022年春節後俄烏衝突升級,市場對於2018年俄鋁製裁事件重演的預期上升。1-3月,未鍛軋鋁及鋁材出口金額同比增長64.8%,增速較前值繼續上升5.8個百分點。此外,糧食,家用電器,船舶,燈具、照明裝置及其零件一季度出口金額增速爲負值。

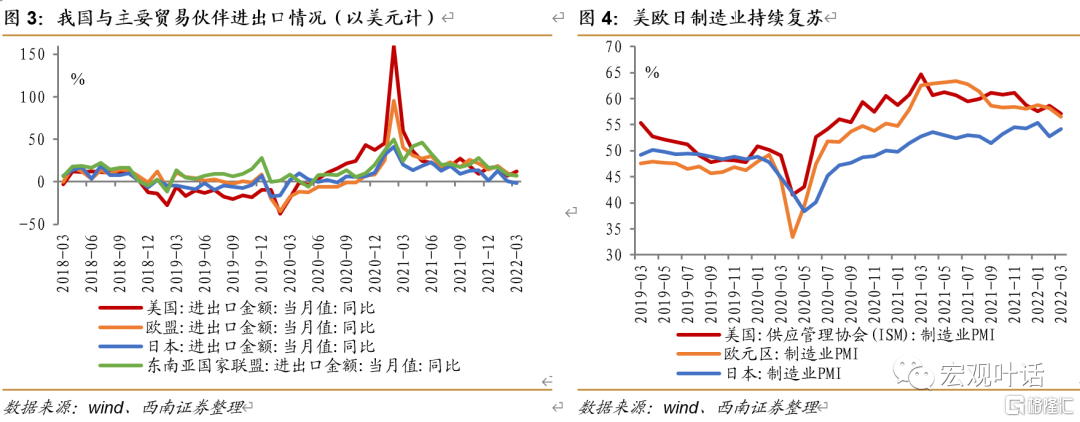

單月來看,在出口金額增速基數回落下,大多商品3月出口同比增速回升明顯。全球供需矛盾影響下,我國3月成品油、鋼材出口數量降幅擴大;在俄烏衝突、俄羅斯暫停化肥出口的影響下,3月化肥出口數量同比下降40.19%,持續兩個月同比降幅在40%以上,在基數回落較多的背景下出口金額同比回落6.04%;一方面俄烏衝突拉昇對我國鋁出口的需求,另一方面基數回落,3月未鍛軋鋁及鋁材出口數量同比增長34.02%,較2月增速回升21.26個百分點,出口金額同比較上月回升28.92個百分點至75.58%。另外,國內疫情對部分產品出口也產生影響,我國3月新出口訂單指數和進口指數回落,新出口訂單和進口指數分別較2月回落1.8和1.7個百分點至47.2%和46.9%,後續俄烏衝突仍對我國出口形成支撐,但3月我國多地疫情散發,對國內物流和生產造成影響,預計短期出口增速或穩中略降。

4

進口當月同比增速回落,地緣政治因素持續影響

俄烏衝擊及基數影響下,一季度進口增速回落,糧食、煤及褐煤進口受影響。俄烏衝突影響全球供應鏈,進口承接上月趨勢,以美元計,1-3月進口金額同比增速較前值回落5.9個百分點至9.6%。1-3月,我國糧食、食用植物油進口量分別下降1.5%和62.8%,進口金額分別上升22.4%和下降42.0%,較1-2月回落6.0和回升1.3個百分點;大豆的進口數量同比回落4.2%,增速較前值回落8.3個百分點,進口金額同比回落12.0個百分點至20.9%。俄烏衝突持續,與我們上個月預期的一致,對我國糧食及相關產品進口形成負面影響。另外,受地緣政治因素影響,1-3月煤及褐煤進口金額同比回落51.8個百分點至69.7%,據統計2020年俄羅斯煤炭和褐煤出口分別佔全球份額的16.1%和15.5%,葵花籽油等、小麥、大麥出口佔全球份額的21.6%、19.4%和14.2%,俄烏衝突對全球相關產品的進出口都形成衝擊。其他進口商品方面,鐵礦砂石及其精礦進口量價同減、銅礦砂及其精礦量價齊升、原油、天然氣、化肥進口量減價升,主要受到基數及地緣政治因素影響。受海外供應鏈問題、芯片短缺等因素影響,1-3月機電產品和高新技術產品進口金額同比分別上漲4.7%和5.8%,分別較1-2月回落4.4和5.2個百分點。

單月來看,3月單月進口金額增速轉負,大多商品基數升高進口數量增速回落,部分商品進口金額有支撐。與上月預期一致,本月進口增速回落明顯,3月進口金額同比下降0.1%,自2020年8月後首次轉爲負值。上遊商品進口受到海外因素影響明顯,附加值較高產品受影響相對較小。3月,肥料、鐵礦砂及其精礦、原油、鋼材進口數量同比下降36.61%、14.52%、13.99%和23.41%,但原油進口數量環比在上月回落25。53%後上升17.53%,煤及褐煤進口數量也有所回升,成品油進口數量環比繼續下降。全球大宗商品價格高位下支撐進口金額,原油進口金額同比上漲36.01%,在基數回升明顯下增速繼續回升;鐵礦砂及其精礦進口金額環比上漲18.57%,較前值增速回升25.66個百分點。芯片較短缺下,集成電路進口金額同比上升6.95%,較2月回落6.41個百分點。預計後續地緣政治風險仍將持續影響進口,進口金額同比增速或繼續放緩,中長期在供應鏈修復、國內需求增長的拉動下,進口有望實現恢復性增長。

More Content