本文来自:宏观叶话,作者:叶凡 王润梦

3月贸易数据点评

摘要

一季度外贸增长平稳,出口韧性仍在。按美元计,一季度我国进出口总值同比增长13.0%,外贸整体较平稳。其中,1-3月出口总值同比增长15.8%,俄乌冲突对全球供应链形成压力,多地对俄实施经济制裁,对我国出口形成支撑;进口受俄乌冲突等影响不及预期,进口总值同比增速为9.6%。整体来看,疫情扰动,国内生产受到一定影响,但海外需求旺盛仍占主导,再加上汇率因素影响,我国出口仍保持韧性。3月出口同比增长14.7%,而进口同比下降0.1%。国内疫情对生产有一定影响,但在政府扩大高水平对外开放,推动外贸外资平稳发展的背景下,预计海外需求仍将对出口形成一定支撑;俄乌冲突、全球供应链问题持续影响进口,叠加基数效应,预计进口延续较弱态势。

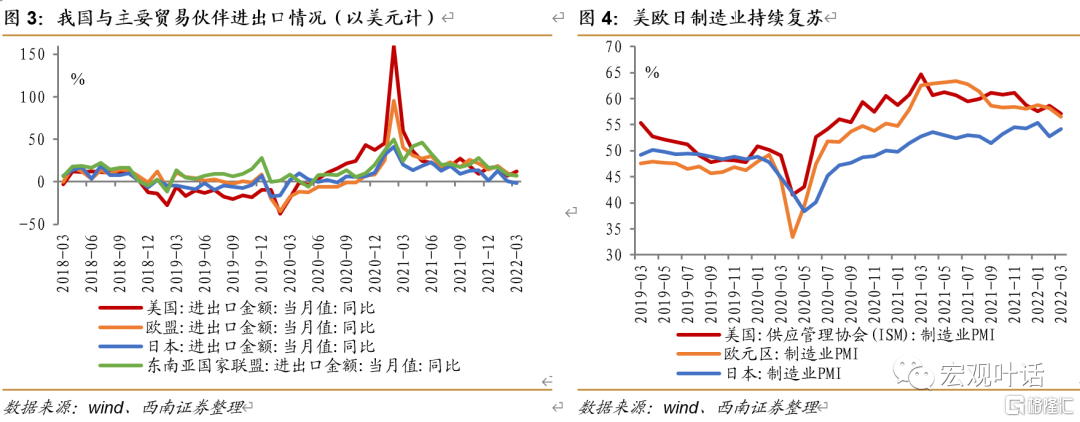

我国与主要贸易伙伴贸易增长稳定。从贸易伙伴来看,第一季度东盟超越欧盟成为我国第一大贸易伙伴,一带一路、RCEP国家表现较好。1-3月,我国与东盟贸易总值较去年同期增长10.7%,其中对东盟出口放缓1.0个百分点,自东盟进口放缓4.0个百分点。欧洲商品和供应链受俄乌冲突影响严重,一季度我国对欧盟出口高于总体出口增速7.5个百分点,基数及欧洲供应链打击等多重因素影响下,我国自欧盟进口放缓4.3个百分点。我国与美、日出口增速均高于前值;进口增速回落。其他贸易伙伴方面,我国与“一带一路”地区贸易关系紧密,除东盟外,我国与拉美、非洲等地区贸易增速也均处于高位。

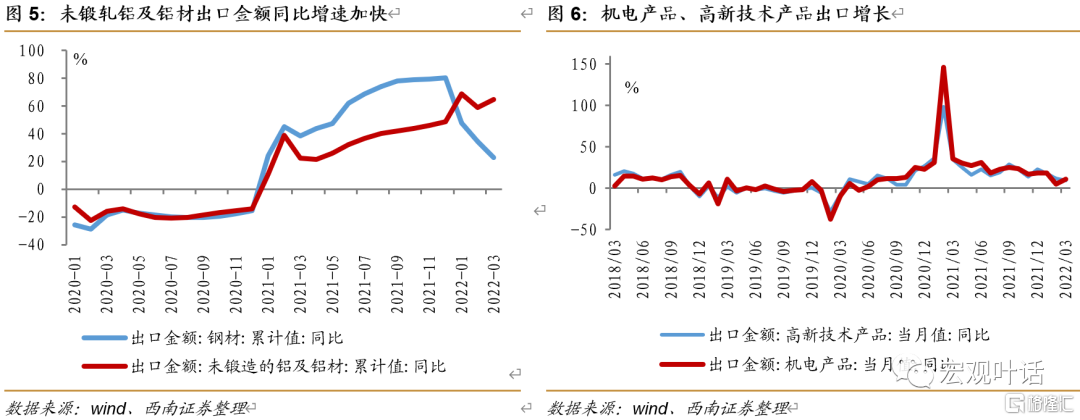

俄乌冲突下铝出口升高明显,机电产品增速较快。从出口商品看,一季度受俄乌冲突影响,铝出口增速较高,在海外供应链受打击、国内复产节奏较快作用下,劳动密集型、机电产品出口受到支撑。以美元计,1-3月我国机电产品出口同比增长12.1%,占出口总额的58.67%。其中,通用机械设备、集成电路、汽车(包括底盘)的出口增速较高。在国内政策支持以及全球需求旺盛的推动下,新兴产业和高新技术产品的出口也较稳定。劳动密集型产品的出口也呈现较好态势。单月看,出口金额增速基数回落,大多商品3月出口同比增速回升明显。国内疫情对部分产品出口产生影响,后续俄乌冲突仍对我国出口形成支撑,但3月我国多地疫情散发,对国内物流和生产造成影响,预计短期出口增速或稳中略降。

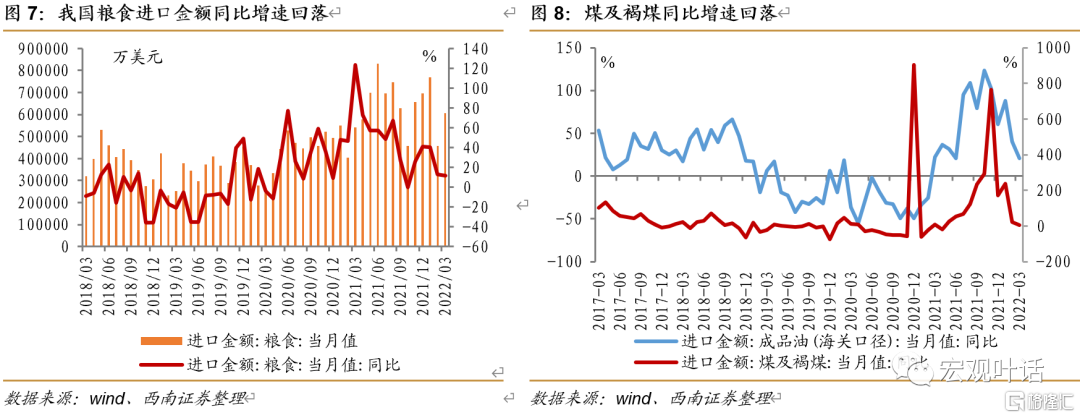

进口当月同比增速回落,地缘政治因素持续影响。俄乌冲击及基数影响下,一季度进口增速回落,粮食、大豆进口受影响。煤及褐煤进口金额同比回落51.8个百分点,俄乌冲突对全球相关产品的进出口形成冲击。其他进口商品方面,铁矿砂石及其精矿进口量价同减、铜矿砂及其精矿量价齐升、原油、天然气、化肥进口量减价升,主要受到基数及地缘政治因素影响。3月单月进口金额增速转负,大多商品基数升高进口数量增速回落,部分商品进口金额有支撑。预计后续地缘政治风险仍将持续影响进口,进口金额同比增速或继续放缓,中长期在供应链修复、国内需求增长的拉动下,进口将出现恢复性增长。

风险提示:疫情控制不及预期,地缘冲突超预期,复苏不及预期。

1

一季度外贸增长平稳,出口韧性仍在

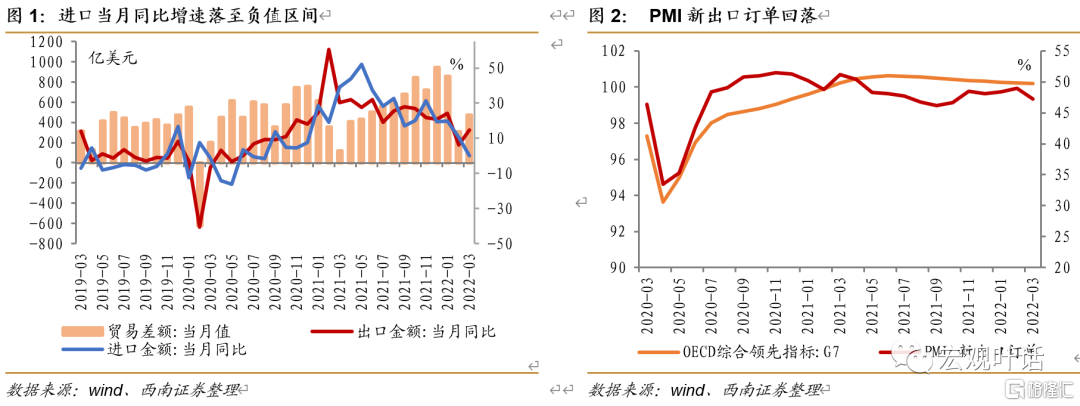

外贸整体增速平缓,海外需求旺盛使出口保持韧性,进口受俄乌冲突等影响不及预期。按美元计,一季度我国进出口总值为14789亿美元,同比增长13.0%,较1-2月增速回落2.9个百分点,在去年基数较高的背景下,外贸整体较稳定。其中,1-3月出口总值8209.2亿美元,同比增长15.8%,仅较前值下降0.5个百分点,俄乌冲突对全球供应链形成压力,多地对俄实施经济制裁,对我国出口形成支撑;进口方面,1-3月进口总值6579.8亿美元,同比增速为9.6%,较前值下降5.9个百分点,与去年同期相比增速下降18.4个百分点。一季度贸易顺差为1629.4亿美元,去年同期顺差1163.5亿美元。整体来看,外贸表现良好,即使因为疫情扰动,国内生产受到一定影响,但海外需求旺盛仍占主导,再加上汇率因素影响,我国出口仍保持韧性。

单月来看,3月我国货物贸易进出口总值为5047.9亿美元,同比增长7.5个百分比,自2020年6月以来连续同比正增长,但增速较1-2月回落8.4个百分点。出口总值为2760.8亿美元,同比增长14.7%,较1-2月增速回落1.6个百分点;而进口总值2287亿美元,同比下降0.1%。在出口较好进口偏弱的背景下,贸易顺差持续走宽,顺差额为473.8亿美元,去年同期顺差为138亿美元。国内疫情形势或对生产有一定负面影响,但在政府扩大高水平对外开放,推动外贸外资平稳发展的背景下,预计海外需求仍将对出口形成一定支撑;俄乌冲突、全球供应链问题持续影响进口,再加上基数效应,预计进口延续偏弱态势。

2

我国与主要贸易伙伴贸易增长稳定

从贸易伙伴来看,第一季度东盟超越欧盟成为我国第一大贸易伙伴,一带一路、RCEP国家表现较好。1-3月,我国与东盟贸易总值2123.57亿美元,较去年同期增长10.7%,较1-2月放缓2.4个百分点。其中,对东盟出口1180.63亿美元,较去年同期增长12.3%,较1-2月放缓1.0个百分点;自东盟进口942.94亿美元,较去年同期增长8.8%,较1-2月放缓4.0个百分点,为我国最大的贸易伙伴。一季度我国与欧盟贸易总值2058.72亿美元,较去年同期增长12.2%,较1-2月放缓2.6个百分点。其中,对欧盟出口1357.71亿美元,较去年同期增长23.3%,较1-2月放缓0.9个百分点,高于总体出口增速7.5个百分点,原因在于欧洲商品和供应链受俄乌冲突影响严重,增加来自我国的进口;基数及欧洲供应链打击等多重因素影响下,我国自欧盟进口701.71亿美元,较去年同期减少4.5%,较1-2月放缓4.3个百分点。我国与美、日出口金额同比分别增加16.7%和8.3%,均高于前值;进口同比分别增加0.8%和0.4%,远低于1-2月的进口增速8.3%和6.9%。

其他贸易伙伴方面,我国与“一带一路”地区贸易关系紧密,除东盟外,我国与拉美、非洲等地区贸易增速也均处于高位,我国对拉美区域出口同比增加20.6%,对非洲进出口、出口和进口总额分别同比增加23%、18.2%和29.3%,均超过与之对应的整体贸易情况。自今年1月1日RCEP正式实施以来,我国与RCEP国家在进出口方面合作愈加紧密,第一季度我国与RCEP国家进出口总额为4494亿美元,占进出口总额的30.39%,以澳大利亚与新西兰为例,第一季度中国对澳大利亚出口与去年同期比增加27.3%,对新西兰进出口、出口和进口总额分别同比增加13.3%、17.1%和11.5%,同样超过与之对应的整体贸易情况。RCEP的政策红利持续发挥作用,涉及到的地区与国家的贸易潜力未来将会得到进一步释放。值得注意的是,在近期俄乌地缘冲突的背景下,我国对俄罗斯出口与进口分别同比上涨25.9%与31%,大幅高于同期整体进出口情况。

3

俄乌冲突下铝出口升高明显,机电产品增速较快

从出口商品看,一季度受俄乌冲突影响,铝出口增速较高,在海外供应链受打击、国内复产节奏较快作用下,劳动密集型、机电产品出口受到支撑。在海外需求较高、供应链尚在恢复等因素作用,以美元计,1-3月我国机电产品出口同比增长12.1%,处于较高水平,较前值回落0.4个百分点;占出口总额的58.67%,占比维持在较高位置。其中,通用机械设备、集成电路、汽车(包括底盘)的出口增速都超过18%,汽车(包括底盘)1-3月出口金额增长87.1%,较1-2月增速回落16.5个百分点。在国内政策支持以及全球需求旺盛的推动下,新兴产业的出口也较稳定,电动载人汽车、太阳能电池、锂电池出口增速可观。1-3月高新技术产品出口增速较前值回落1.8个百分点至12.9%,占出口总额的30.10%,较1-2月占比回落1.02个百分点。劳动密集型产品的出口也呈现较好态势。1-3月,塑料制品、纺织纱线、织物及其制品,服装及衣着附件,鞋靴,玩具的出口金额同比分别增长16.9%、15.1%、7.4%、23.0%和19.4%,高基数下分别较前值加快2.2、3.2、1.3、1.2和回落2.6个百分点。2月以来,俄乌冲突的全面爆发刺激了铝价加速上行,2021年下半年欧洲地区能源成本飙升,多家电解铝企于21年年末宣布减产,影响延续造成当前海外现货铝锭供应紧张;2022年春节后俄乌冲突升级,市场对于2018年俄铝制裁事件重演的预期上升。1-3月,未锻轧铝及铝材出口金额同比增长64.8%,增速较前值继续上升5.8个百分点。此外,粮食,家用电器,船舶,灯具、照明装置及其零件一季度出口金额增速为负值。

单月来看,在出口金额增速基数回落下,大多商品3月出口同比增速回升明显。全球供需矛盾影响下,我国3月成品油、钢材出口数量降幅扩大;在俄乌冲突、俄罗斯暂停化肥出口的影响下,3月化肥出口数量同比下降40.19%,持续两个月同比降幅在40%以上,在基数回落较多的背景下出口金额同比回落6.04%;一方面俄乌冲突拉升对我国铝出口的需求,另一方面基数回落,3月未锻轧铝及铝材出口数量同比增长34.02%,较2月增速回升21.26个百分点,出口金额同比较上月回升28.92个百分点至75.58%。另外,国内疫情对部分产品出口也产生影响,我国3月新出口订单指数和进口指数回落,新出口订单和进口指数分别较2月回落1.8和1.7个百分点至47.2%和46.9%,后续俄乌冲突仍对我国出口形成支撑,但3月我国多地疫情散发,对国内物流和生产造成影响,预计短期出口增速或稳中略降。

4

进口当月同比增速回落,地缘政治因素持续影响

俄乌冲击及基数影响下,一季度进口增速回落,粮食、煤及褐煤进口受影响。俄乌冲突影响全球供应链,进口承接上月趋势,以美元计,1-3月进口金额同比增速较前值回落5.9个百分点至9.6%。1-3月,我国粮食、食用植物油进口量分别下降1.5%和62.8%,进口金额分别上升22.4%和下降42.0%,较1-2月回落6.0和回升1.3个百分点;大豆的进口数量同比回落4.2%,增速较前值回落8.3个百分点,进口金额同比回落12.0个百分点至20.9%。俄乌冲突持续,与我们上个月预期的一致,对我国粮食及相关产品进口形成负面影响。另外,受地缘政治因素影响,1-3月煤及褐煤进口金额同比回落51.8个百分点至69.7%,据统计2020年俄罗斯煤炭和褐煤出口分别占全球份额的16.1%和15.5%,葵花籽油等、小麦、大麦出口占全球份额的21.6%、19.4%和14.2%,俄乌冲突对全球相关产品的进出口都形成冲击。其他进口商品方面,铁矿砂石及其精矿进口量价同减、铜矿砂及其精矿量价齐升、原油、天然气、化肥进口量减价升,主要受到基数及地缘政治因素影响。受海外供应链问题、芯片短缺等因素影响,1-3月机电产品和高新技术产品进口金额同比分别上涨4.7%和5.8%,分别较1-2月回落4.4和5.2个百分点。

单月来看,3月单月进口金额增速转负,大多商品基数升高进口数量增速回落,部分商品进口金额有支撑。与上月预期一致,本月进口增速回落明显,3月进口金额同比下降0.1%,自2020年8月后首次转为负值。上游商品进口受到海外因素影响明显,附加值较高产品受影响相对较小。3月,肥料、铁矿砂及其精矿、原油、钢材进口数量同比下降36.61%、14.52%、13.99%和23.41%,但原油进口数量环比在上月回落25。53%后上升17.53%,煤及褐煤进口数量也有所回升,成品油进口数量环比继续下降。全球大宗商品价格高位下支撑进口金额,原油进口金额同比上涨36.01%,在基数回升明显下增速继续回升;铁矿砂及其精矿进口金额环比上涨18.57%,较前值增速回升25.66个百分点。芯片较短缺下,集成电路进口金额同比上升6.95%,较2月回落6.41个百分点。预计后续地缘政治风险仍将持续影响进口,进口金额同比增速或继续放缓,中长期在供应链修复、国内需求增长的拉动下,进口有望实现恢复性增长。