本文來自: 靜觀金融,作者: 張靜靜、宋進朝

摘要

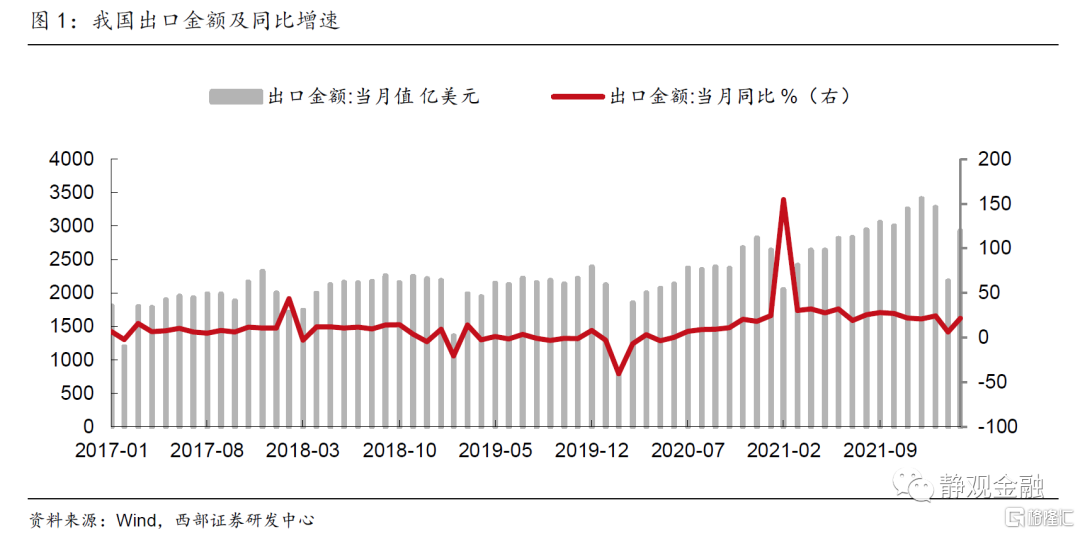

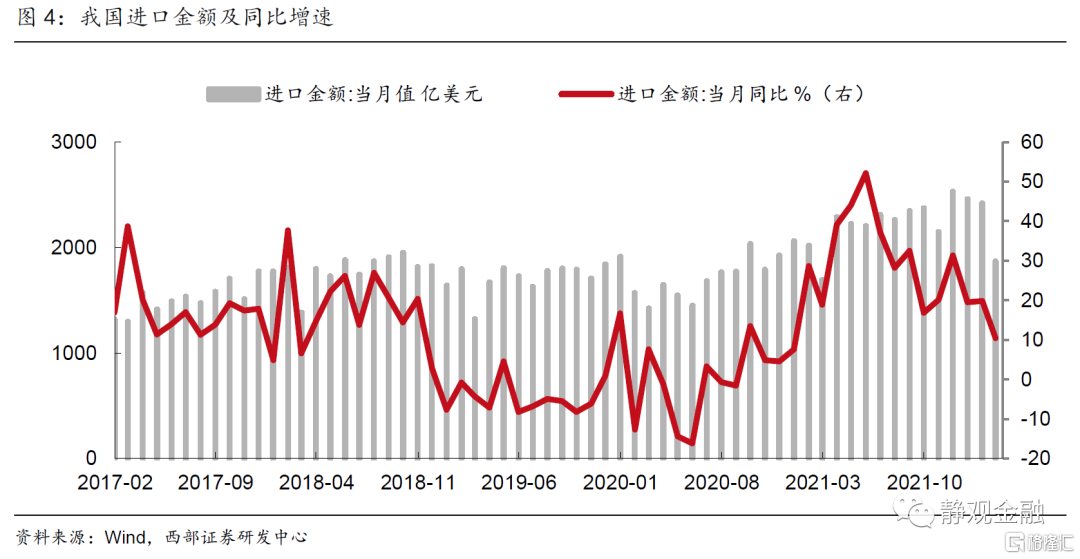

3月,我國出口(以美元計)同比增長14.7%,1-2月為16.3%;進口(以美元計)同比增長-0.1%,1-2月為15.5%;貿易差額為473.8億美元,1-2月為1159.5億美元。

出口弱於去年同期但高於季節性,但下行壓力增大。以美元計價,我國3月出口增速較2月上升8.5個百分點,弱於歷史同期但略高於季節性。3月摩根大通全球製造業指數53%,全球製造業保持温和復甦態勢,對出口韌性形成支撐,但復甦動能有所回落,預計未來對出口的拉動作用將邊際減弱。此外,隨着海外生產進一步恢復,我國出口份額面臨放緩壓力。

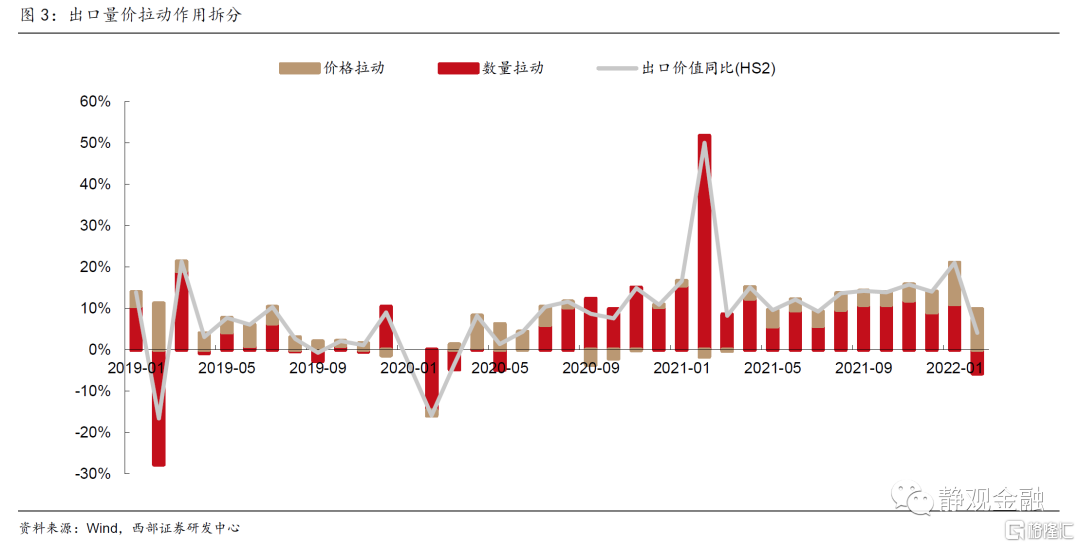

出口增速拉動因素進一步由 “增量”轉向 “漲價”。2021年我國79%的出口由增“量”拉動,21%為漲“價”貢獻。去年Q4以來,大宗商品價格上漲以及芯片短缺等形勢導致“漲價”因素在出口貢獻權重不斷上升。今年1月、2月我國出口價格因素的貢獻度繼續上升,分別達到47.5%和238.8%。2月末俄烏衝突爆發,大宗商品等原材料進口價格進一步上漲,預計將進一步抬升我國出口企業生產成本和產品銷售價格,3月價格因素對出口的拉動或繼續強化。

進口增速轉負,衰退式順差特徵漸顯。3月進口同比增速較2月回落10.5個百分點至10.4%。俄烏衝突對我國農產品及大宗商品進口造成衝擊、其帶來的原油價格飆升也會增加我國進口的原油及其他產品成本,疊加疫情掣肘內需導致進口需求下降,我國貿易表現逐漸呈現衰退式順差特徵。

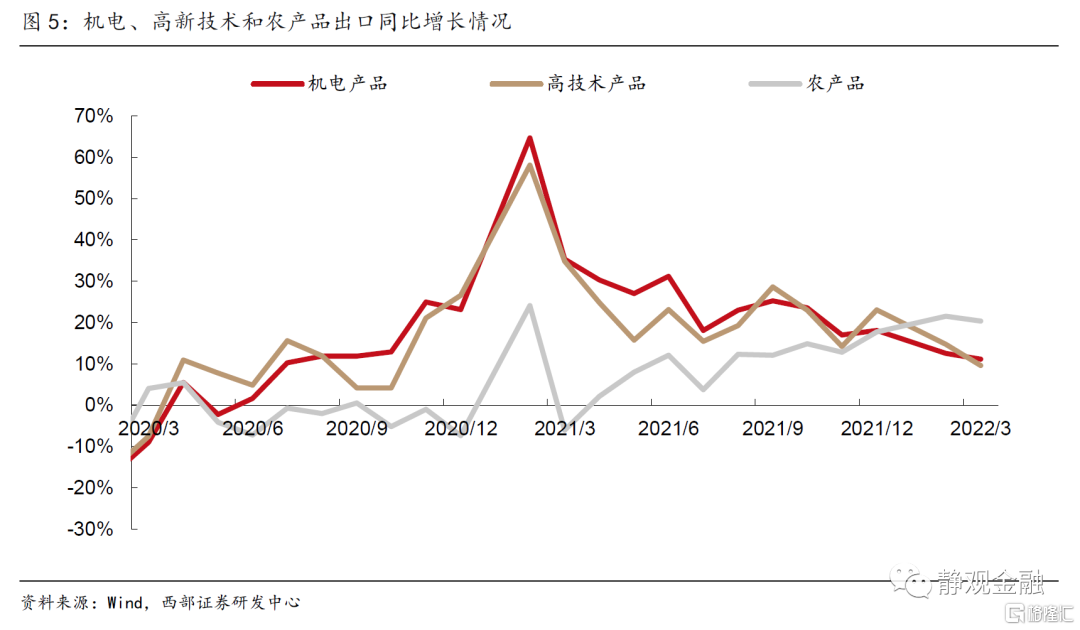

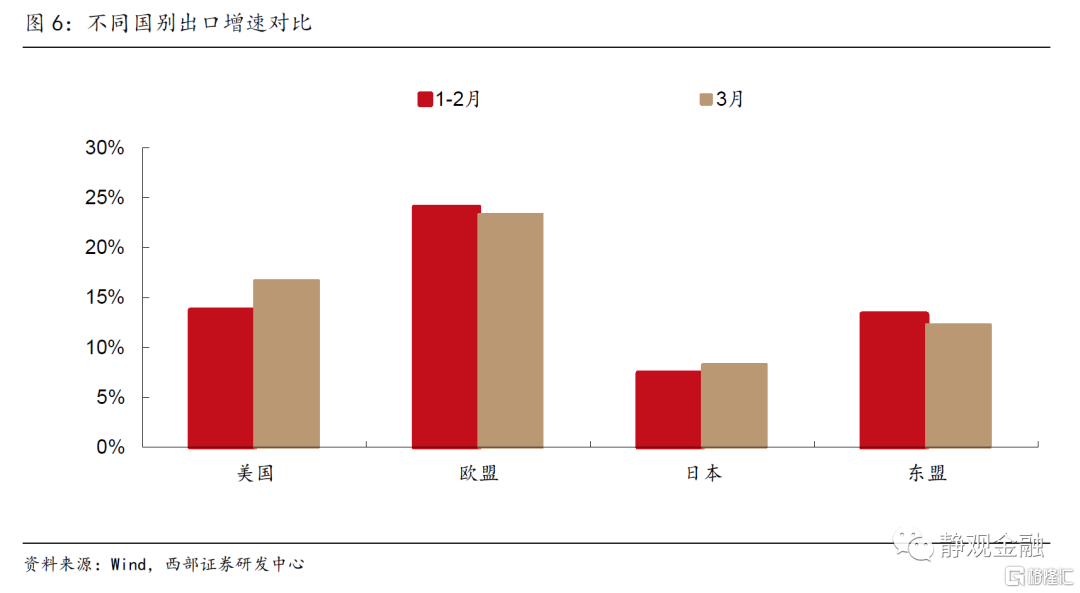

機電和高新技術產品增速回落,國別表現分化。3月農產品保持高增速,機電產品和高新技術產品增速繼續下行。分國別來看,對美國的出口增速為16.7%,前值13.7%;對歐盟的出口增速為23.3%,前值24.0%;對東盟的出口增速為12.3%,前值13.3%;對日本的出口增速為8.3%,前值7.4%。

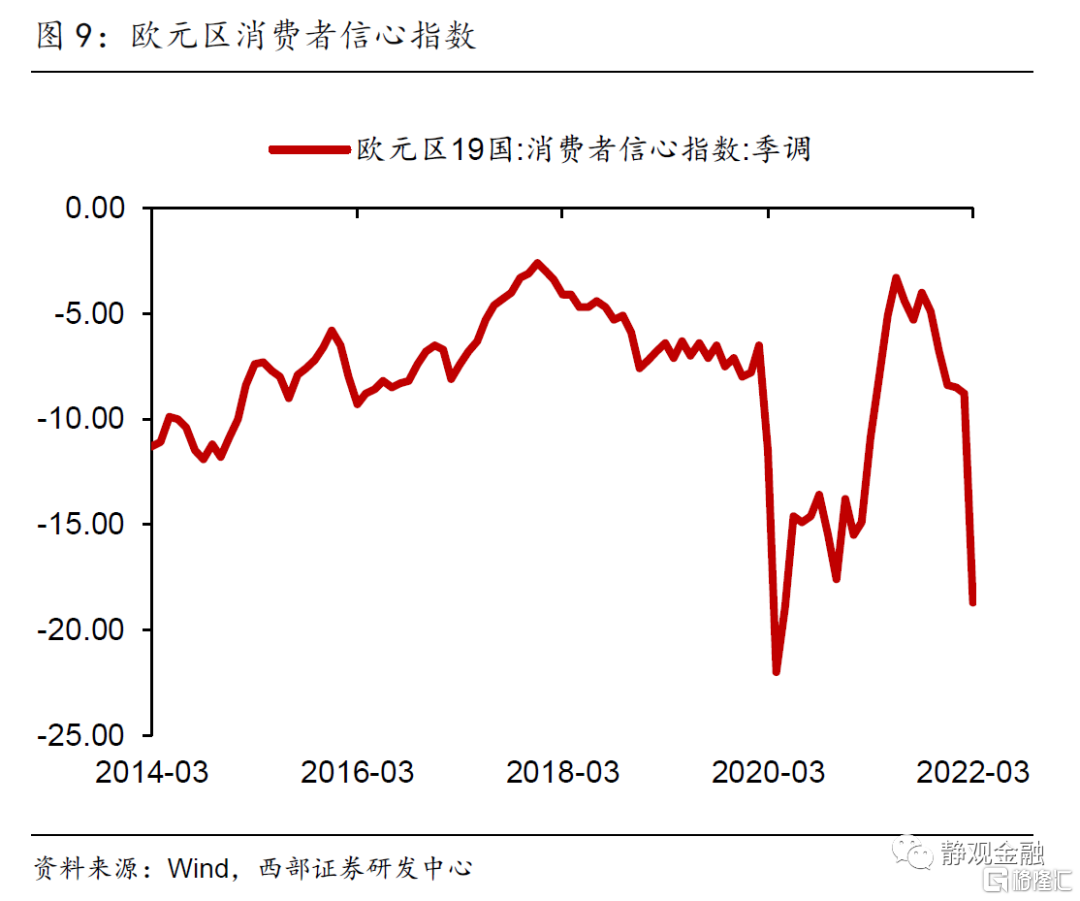

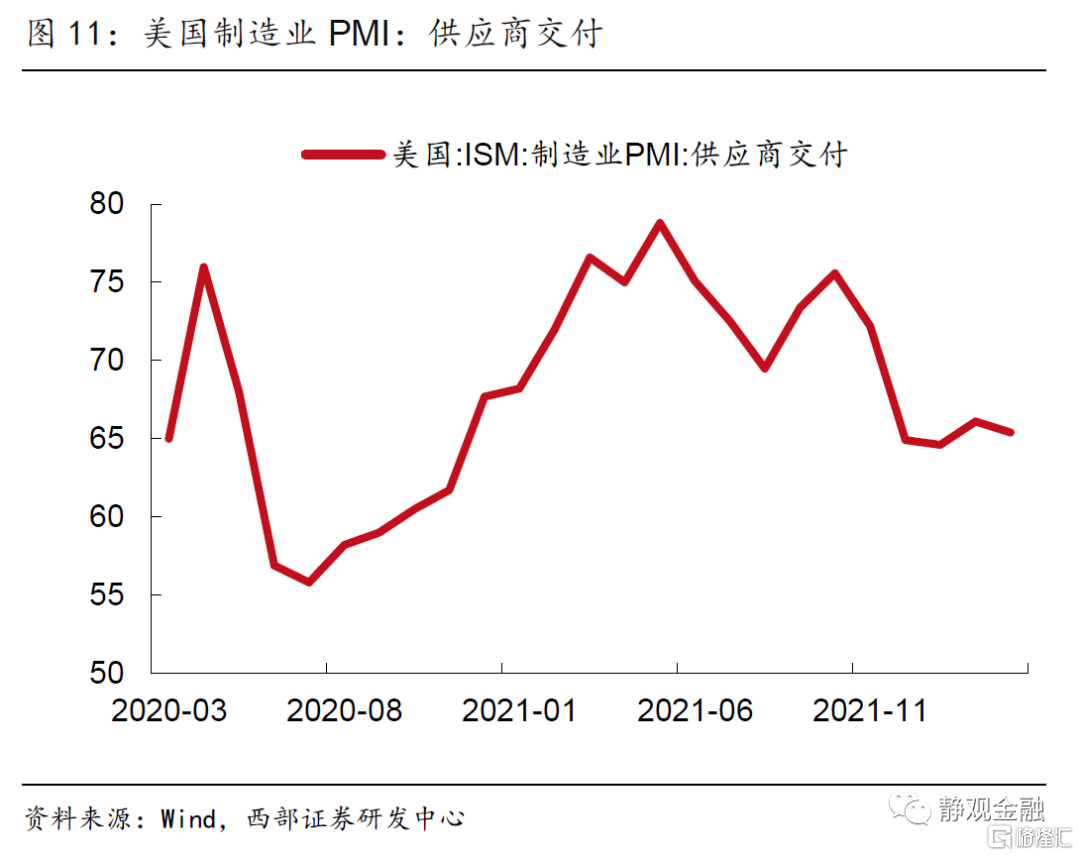

預計出口增速將逐季回落。從一季度貿易數據來看,出口仍然保持較高的增速,但往後看,我們認為出口增速大概率逐季回落。1)消費品出口回落壓力大。一方面,海外“宅”經濟需求減少,後續美國補庫對消費品出口的拉動作用不再。另一方面,地緣政治風險高企,全球經貿復甦面臨較大不確定性,海外消費者信心受到打擊。2)全球供應鏈問題尚未緩解。中國出口集裝箱指數CCFI保持在歷史高位,美國製造業PMI供應商交付指數2月再次上升,海外供應鏈問題尚未得到持續性的改善。3)國內疫情對出口形成一定拖累。疫情短期導致物流運輸不暢和企業生產經營受阻等階段性問題,若短期不能有效控制,或將持續衝擊出口供應鏈。

正文

3月,我國出口金額(以美元計)同比增長14.7%,1-2月為16.3%。進口金額(以美元計)同比增長-0.1%,1-2月為15.5%。貿易差額為473.8億美元,1-2月為1159.5億美元。

一、出口增速符合預期,價格貢獻走強

以美元計價,我國3月出口增速較2月上升8.5個百分點,增速弱於歷史同期但略高於季節性表現。3月摩根大通全球製造業指數錄得53.0%,顯示全球製造業繼續保持温和復甦態勢,對出口韌性形成支撐,但復甦動能有所回落,預計未來對出口的拉動作用將邊際減弱。

量價拆分來看,價格因素對出口的拉動作用進一步走強。2021年全年我國79%的出口由出口量的增加拉動,21%的出口增長由價格因素拉動。去年四季度以來價格因素在出口增速中的貢獻度佔比不斷走高,主要原因受國際大宗商品價格上漲、國內部分能源和金屬供給偏緊以及缺芯等問題影響,供給衝擊下出口價格抬升。今年1月份我國出口價值同比增速為21.0%,其中11.0%由數量拉動、10.0%由價格拉動,價格因素的貢獻度達到47.5%;2月份出口價值同比增速大幅下降至4.1%,出口價格拉動9.8%,而出口數量增速在季節性因素影響下拖累出口增速5.7%,價格因素在出口增速中的貢獻度大幅上升至238.8%。2月末俄烏衝突爆發,大宗商品等原材料進口價格進一步上漲,預計將進一步抬升我國出口企業生產成本和產品銷售價格,3月價格因素對出口的支撐作用或在繼續強化。

另一方面,3月進口同比增速較2月回落10.5個百分點至-0.1%。俄烏衝突對我國農產品及大宗商品進口造成衝擊、其帶來的原油價格飆升也會增加我國進口的原油及其他產品成本,疊加疫情掣肘內需導致進口需求下降,我國貿易表現逐漸呈現衰退式順差特徵。

二、機電和高新技術產品增速回落,國別表現分化

以美元計價,3月農產品、機電產品、高新技術產品增速分別為20.4%、11.2%和9.6%,前值分別為21.5%、12.5%和14.7%,農產品保持高增速,機電產品和高新技術產品增速繼續下行。從具體品類來看,受俄烏衝突影響大宗商品稀土出口金額同比增長100%,但出口量僅增長0.2%。機電產品和高新技術內部產品表現分化較為嚴重。和1-2月相比,通用機械設備(+13.4%)、手機(+12.9%)、燈具照明裝置(+15.9%)增速上升,而汽車(-49.0%)、液晶顯示板(-26.2%)、集成電路(-12.2%)、家用電器(-4.9%)增速明顯回落。

分國別來看,對美國的出口增速為16.7%,前值13.7%;對歐盟的出口增速為23.3%,前值24.0%;對東盟的出口增速為12.3%,前值13.3%;對日本的出口增速為8.3%,前值7.4%。

三、預計出口增速逐季回落

從一季度貿易數據來看,出口仍然保持較高的增速,説明疫情後我國出口結構的改善、高附加值產品出口提高增強了我國出口的韌性。但往後看,我們認為出口增速大概率逐季回落。

(一)消費品出口回落壓力大

一方面,隨着海外放鬆疫情管制,“宅”經濟需求減少。美國傢俱、家用電器等地產後週期產品補庫已超過其歷史零售庫存水平,而以服裝及服裝配飾為代表的消費品在今年1月也已達到歷史零售庫存水位,因此可以預見後續美國補庫對消費品出口的拉動作用不再。另一方面,地緣政治風險高企,全球經貿復甦面臨較大不確定性,海外消費者信心受到打擊。

(二)全球供應鏈問題尚未緩解

出口價格仍維持高位。中國出口集裝箱指數CCFI持續攀升,2022年創下歷史新高3587.91後小幅滑落,但仍保持在歷史高位,價格一方面對出口增速形成支撐,另一方面削弱我國出口產品的國際競爭力。全球供應鏈問題能夠持續改善尚待觀察。美國製造業PMI供應商交付指數在去年底回落後2月再次上升,海外供應鏈問題尚未得到持續性的改善。

(三)國內疫情對出口形成一定拖累

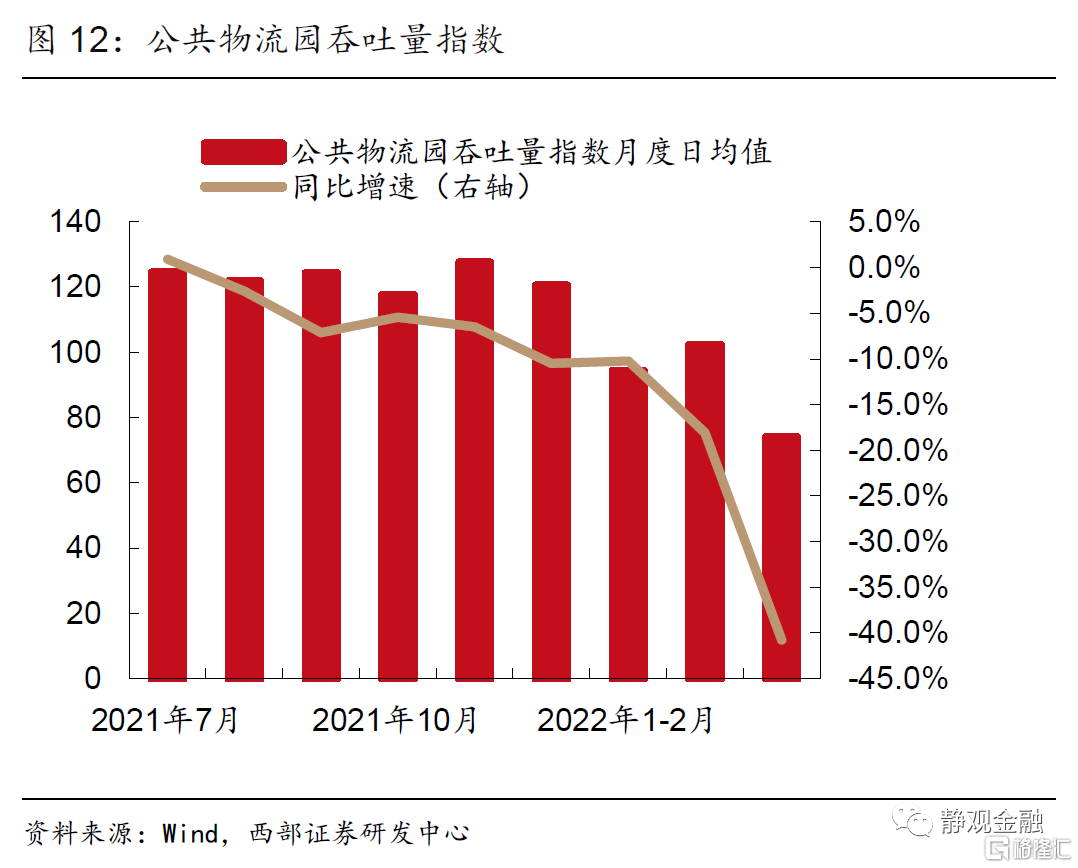

疫情短期導致物流運輸不暢和企業生產經營受阻等階段性問題,若短期不能有效控制,或將持續衝擊出口供應鏈。3月全國主要公共物流園區的吞吐量指數日均值為102.2,同比下降18.1%,較1-2月同比增速回落7.8個百分點,截止4月12日,主要公共物流園區的吞吐量指數日均值為73.9,同比下降40.8%。但從港口集裝箱吞吐量表現來看,3月疫情對內貿的衝擊更為明顯,外貿吞吐量當旬同比於3月31日回升至10.10%。但上海3月末才開始採取封控等措施,因此疫情對出口供應鏈的影響或將在4月有更為明顯的體現,若疫情短期不能得到有效控制,或將持續衝擊我國出口供應鏈,加大通脹壓力。

風險提示

(一)全球疫情反覆超預期

(二)全球經濟超預期下行

(三)國內政策變化超預期

More Content