本文来自: 静观金融,作者: 张静静、宋进朝

摘要

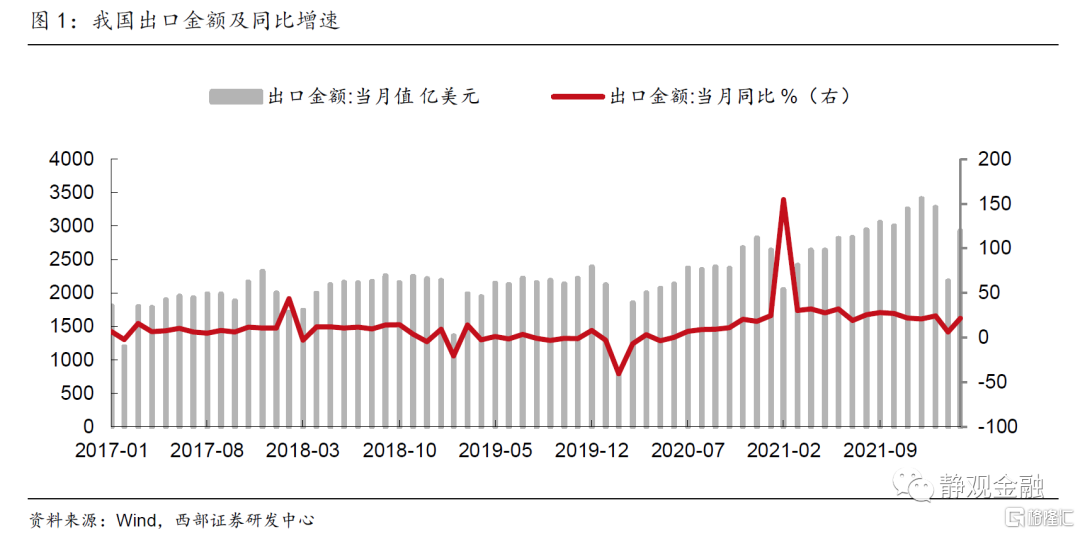

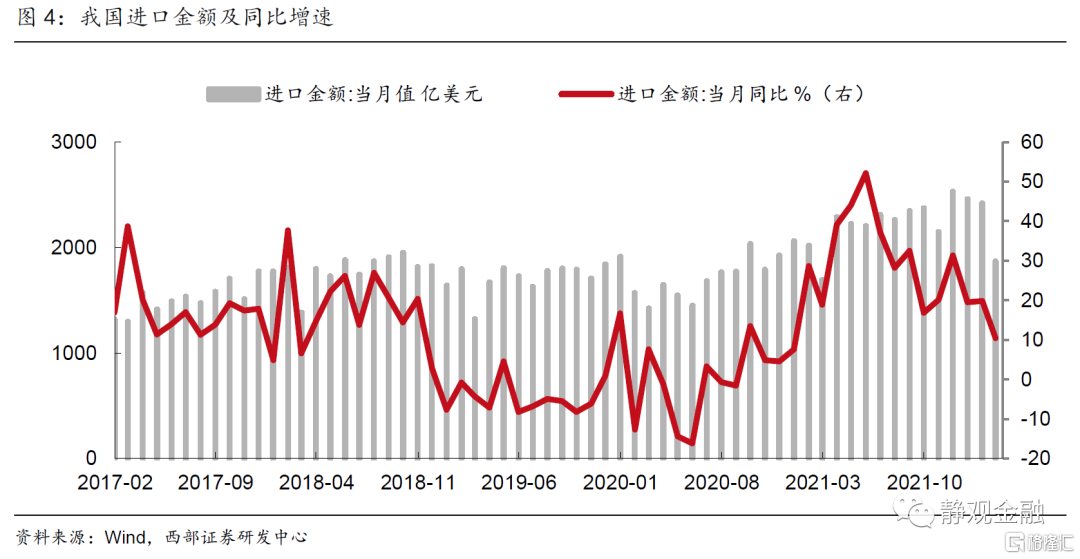

3月,我国出口(以美元计)同比增长14.7%,1-2月为16.3%;进口(以美元计)同比增长-0.1%,1-2月为15.5%;贸易差额为473.8亿美元,1-2月为1159.5亿美元。

出口弱于去年同期但高于季节性,但下行压力增大。以美元计价,我国3月出口增速较2月上升8.5个百分点,弱于历史同期但略高于季节性。3月摩根大通全球制造业指数53%,全球制造业保持温和复苏态势,对出口韧性形成支撑,但复苏动能有所回落,预计未来对出口的拉动作用将边际减弱。此外,随着海外生产进一步恢复,我国出口份额面临放缓压力。

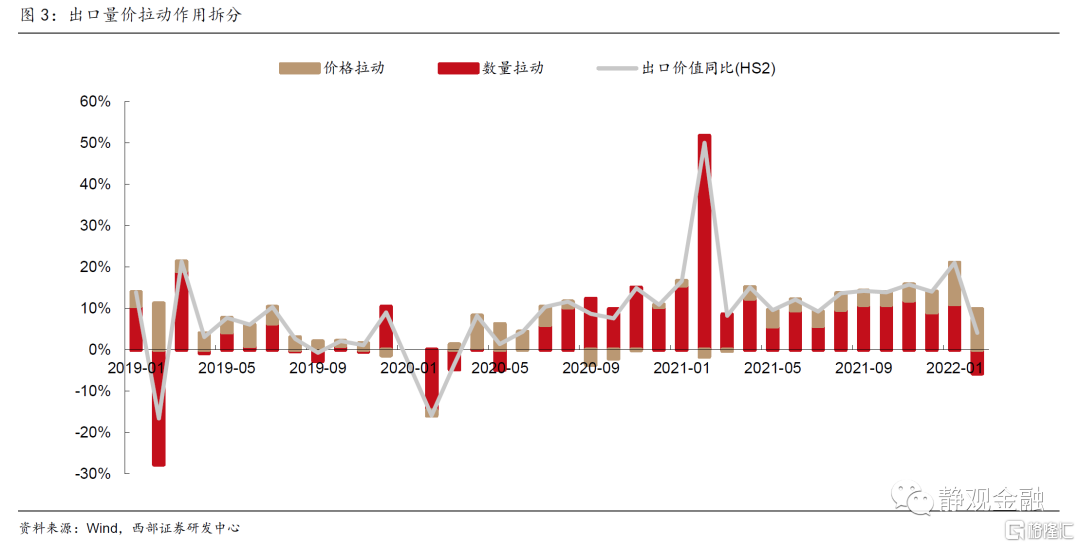

出口增速拉动因素进一步由 “增量”转向 “涨价”。2021年我国79%的出口由增“量”拉动,21%为涨“价”贡献。去年Q4以来,大宗商品价格上涨以及芯片短缺等形势导致“涨价”因素在出口贡献权重不断上升。今年1月、2月我国出口价格因素的贡献度继续上升,分别达到47.5%和238.8%。2月末俄乌冲突爆发,大宗商品等原材料进口价格进一步上涨,预计将进一步抬升我国出口企业生产成本和产品销售价格,3月价格因素对出口的拉动或继续强化。

进口增速转负,衰退式顺差特征渐显。3月进口同比增速较2月回落10.5个百分点至10.4%。俄乌冲突对我国农产品及大宗商品进口造成冲击、其带来的原油价格飙升也会增加我国进口的原油及其他产品成本,叠加疫情掣肘内需导致进口需求下降,我国贸易表现逐渐呈现衰退式顺差特征。

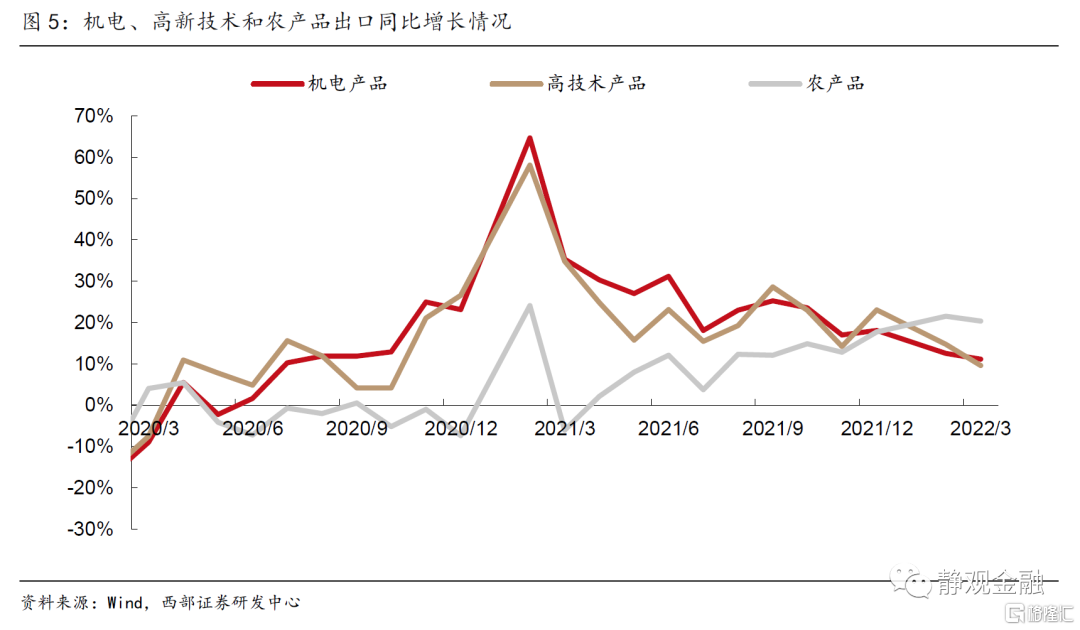

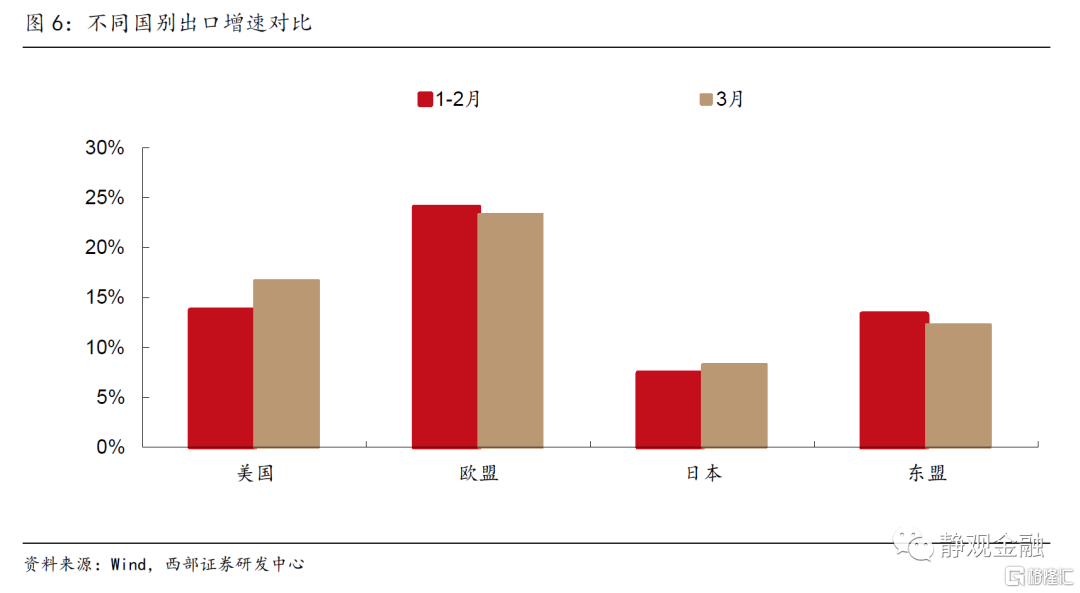

机电和高新技术产品增速回落,国别表现分化。3月农产品保持高增速,机电产品和高新技术产品增速继续下行。分国别来看,对美国的出口增速为16.7%,前值13.7%;对欧盟的出口增速为23.3%,前值24.0%;对东盟的出口增速为12.3%,前值13.3%;对日本的出口增速为8.3%,前值7.4%。

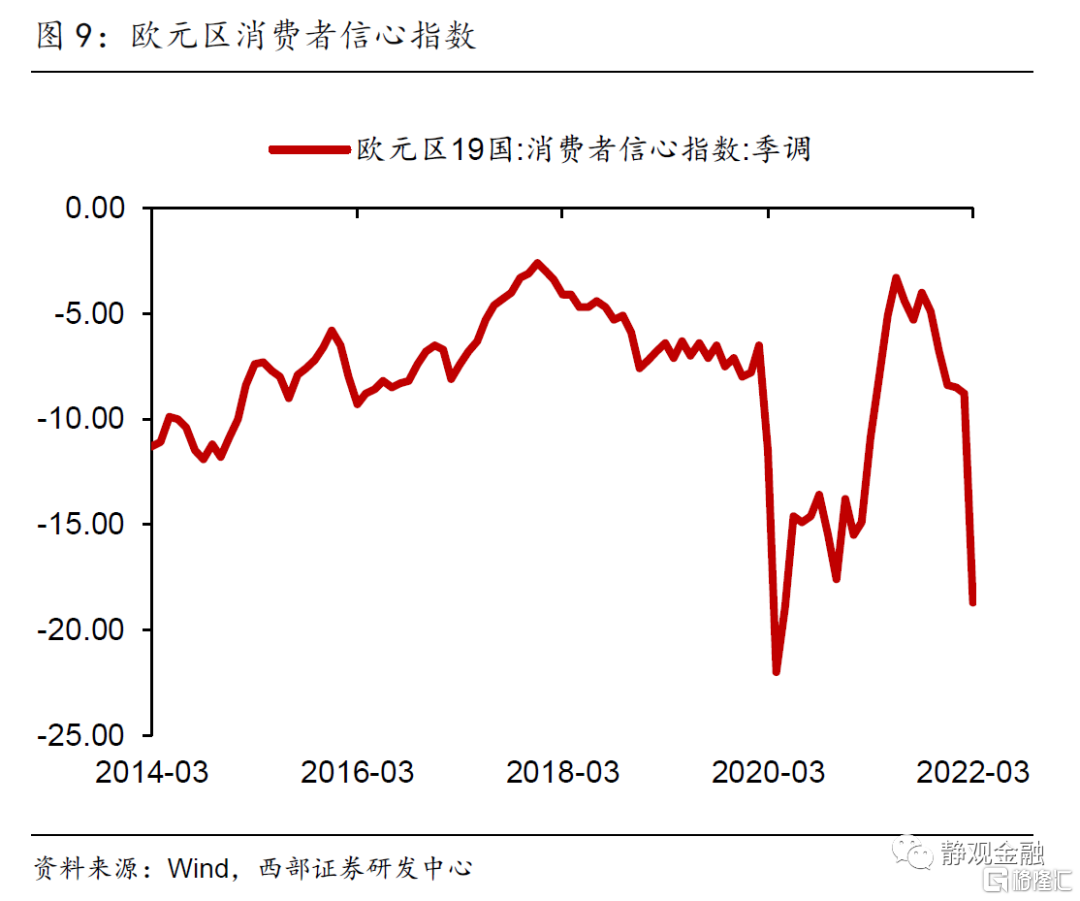

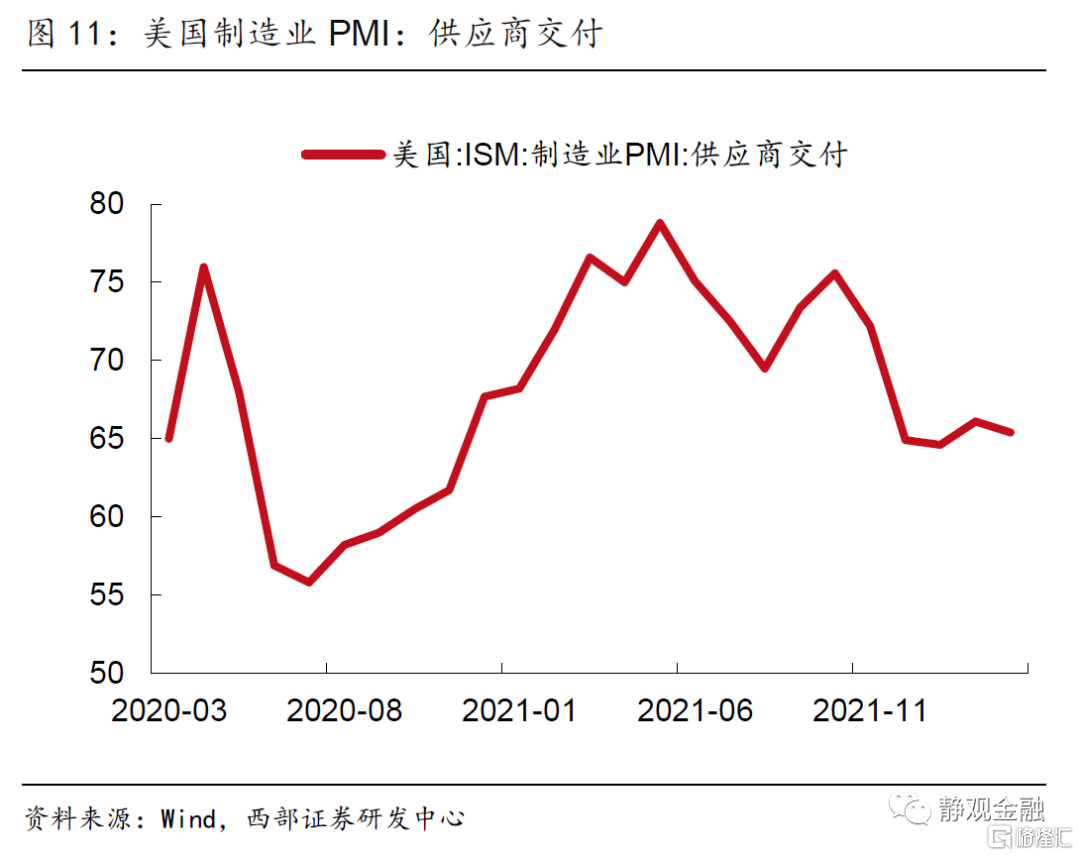

预计出口增速将逐季回落。从一季度贸易数据来看,出口仍然保持较高的增速,但往后看,我们认为出口增速大概率逐季回落。1)消费品出口回落压力大。一方面,海外“宅”经济需求减少,后续美国补库对消费品出口的拉动作用不再。另一方面,地缘政治风险高企,全球经贸复苏面临较大不确定性,海外消费者信心受到打击。2)全球供应链问题尚未缓解。中国出口集装箱指数CCFI保持在历史高位,美国制造业PMI供应商交付指数2月再次上升,海外供应链问题尚未得到持续性的改善。3)国内疫情对出口形成一定拖累。疫情短期导致物流运输不畅和企业生产经营受阻等阶段性问题,若短期不能有效控制,或将持续冲击出口供应链。

正文

3月,我国出口金额(以美元计)同比增长14.7%,1-2月为16.3%。进口金额(以美元计)同比增长-0.1%,1-2月为15.5%。贸易差额为473.8亿美元,1-2月为1159.5亿美元。

一、出口增速符合预期,价格贡献走强

以美元计价,我国3月出口增速较2月上升8.5个百分点,增速弱于历史同期但略高于季节性表现。3月摩根大通全球制造业指数录得53.0%,显示全球制造业继续保持温和复苏态势,对出口韧性形成支撑,但复苏动能有所回落,预计未来对出口的拉动作用将边际减弱。

量价拆分来看,价格因素对出口的拉动作用进一步走强。2021年全年我国79%的出口由出口量的增加拉动,21%的出口增长由价格因素拉动。去年四季度以来价格因素在出口增速中的贡献度占比不断走高,主要原因受国际大宗商品价格上涨、国内部分能源和金属供给偏紧以及缺芯等问题影响,供给冲击下出口价格抬升。今年1月份我国出口价值同比增速为21.0%,其中11.0%由数量拉动、10.0%由价格拉动,价格因素的贡献度达到47.5%;2月份出口价值同比增速大幅下降至4.1%,出口价格拉动9.8%,而出口数量增速在季节性因素影响下拖累出口增速5.7%,价格因素在出口增速中的贡献度大幅上升至238.8%。2月末俄乌冲突爆发,大宗商品等原材料进口价格进一步上涨,预计将进一步抬升我国出口企业生产成本和产品销售价格,3月价格因素对出口的支撑作用或在继续强化。

另一方面,3月进口同比增速较2月回落10.5个百分点至-0.1%。俄乌冲突对我国农产品及大宗商品进口造成冲击、其带来的原油价格飙升也会增加我国进口的原油及其他产品成本,叠加疫情掣肘内需导致进口需求下降,我国贸易表现逐渐呈现衰退式顺差特征。

二、机电和高新技术产品增速回落,国别表现分化

以美元计价,3月农产品、机电产品、高新技术产品增速分别为20.4%、11.2%和9.6%,前值分别为21.5%、12.5%和14.7%,农产品保持高增速,机电产品和高新技术产品增速继续下行。从具体品类来看,受俄乌冲突影响大宗商品稀土出口金额同比增长100%,但出口量仅增长0.2%。机电产品和高新技术内部产品表现分化较为严重。和1-2月相比,通用机械设备(+13.4%)、手机(+12.9%)、灯具照明装置(+15.9%)增速上升,而汽车(-49.0%)、液晶显示板(-26.2%)、集成电路(-12.2%)、家用电器(-4.9%)增速明显回落。

分国别来看,对美国的出口增速为16.7%,前值13.7%;对欧盟的出口增速为23.3%,前值24.0%;对东盟的出口增速为12.3%,前值13.3%;对日本的出口增速为8.3%,前值7.4%。

三、预计出口增速逐季回落

从一季度贸易数据来看,出口仍然保持较高的增速,说明疫情后我国出口结构的改善、高附加值产品出口提高增强了我国出口的韧性。但往后看,我们认为出口增速大概率逐季回落。

(一)消费品出口回落压力大

一方面,随着海外放松疫情管制,“宅”经济需求减少。美国家具、家用电器等地产后周期产品补库已超过其历史零售库存水平,而以服装及服装配饰为代表的消费品在今年1月也已达到历史零售库存水位,因此可以预见后续美国补库对消费品出口的拉动作用不再。另一方面,地缘政治风险高企,全球经贸复苏面临较大不确定性,海外消费者信心受到打击。

(二)全球供应链问题尚未缓解

出口价格仍维持高位。中国出口集装箱指数CCFI持续攀升,2022年创下历史新高3587.91后小幅滑落,但仍保持在历史高位,价格一方面对出口增速形成支撑,另一方面削弱我国出口产品的国际竞争力。全球供应链问题能够持续改善尚待观察。美国制造业PMI供应商交付指数在去年底回落后2月再次上升,海外供应链问题尚未得到持续性的改善。

(三)国内疫情对出口形成一定拖累

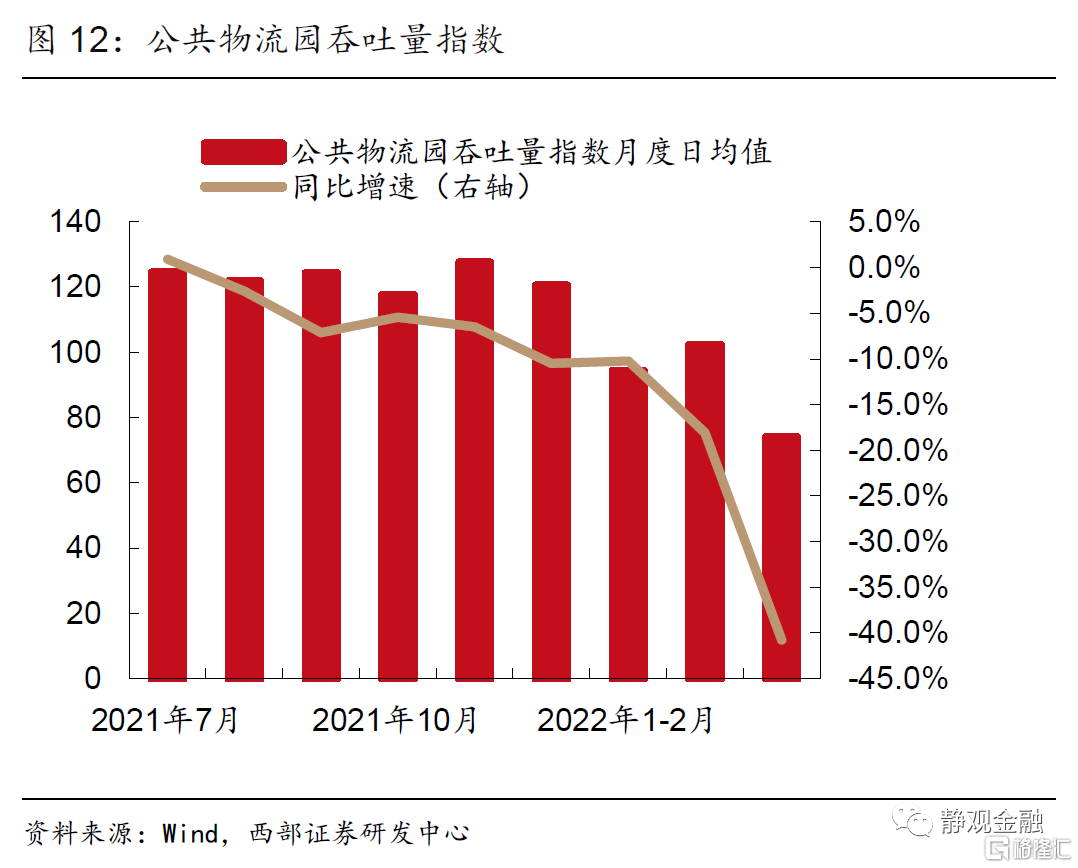

疫情短期导致物流运输不畅和企业生产经营受阻等阶段性问题,若短期不能有效控制,或将持续冲击出口供应链。3月全国主要公共物流园区的吞吐量指数日均值为102.2,同比下降18.1%,较1-2月同比增速回落7.8个百分点,截止4月12日,主要公共物流园区的吞吐量指数日均值为73.9,同比下降40.8%。但从港口集装箱吞吐量表现来看,3月疫情对内贸的冲击更为明显,外贸吞吐量当旬同比于3月31日回升至10.10%。但上海3月末才开始采取封控等措施,因此疫情对出口供应链的影响或将在4月有更为明显的体现,若疫情短期不能得到有效控制,或将持续冲击我国出口供应链,加大通胀压力。

风险提示

(一)全球疫情反复超预期

(二)全球经济超预期下行

(三)国内政策变化超预期