經緯恆潤,科創板新“貴”,以華麗驚豔的姿態走來,卻慘遭市場拋棄。

1/3棄購,金額達4億,創下科創板棄購金額新高,同時也刷新A股史上第四棄購紀錄。而前三是大央企、銀行巨頭,其自然是比不了。

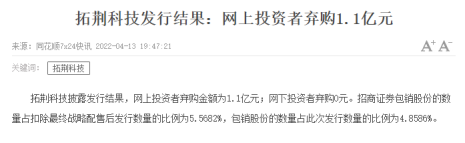

除了經緯恆潤,近期還有不少新股也相繼出現棄購,比如今天盤後拓荊科技爆出1.1億元的大規模棄購,一時之間,讓人不禁有種新一輪新股棄購潮來了的感覺。

鉅額棄購規模自然意味着對上市後表現沒信心,疊加近期新股頻頻大幅破發,經緯恆潤還未上市就嚇懵了一眾中籤繳款的散户,股吧中有股民急哭:別説了,我八折甩賣,誰要?

有人説,不止中籤股民哭暈,承銷商被迫包銷近4億,還有1億戰略配售等着,某券商一哥這次也難逃人財兩空。

但它會做虧本生意嗎?

募資50億,定價121元/股,對應發行PE高達244倍,其實已經給出答案了。

贏家,也並不止經緯恆潤。

在精心設計的資本遊戲下,只要能把“東西”包裝賣出去,背後的資本就是贏家,留下的買家,能否挑到好貨,恐怕就只能憑運氣了。

01

百倍估值的背後

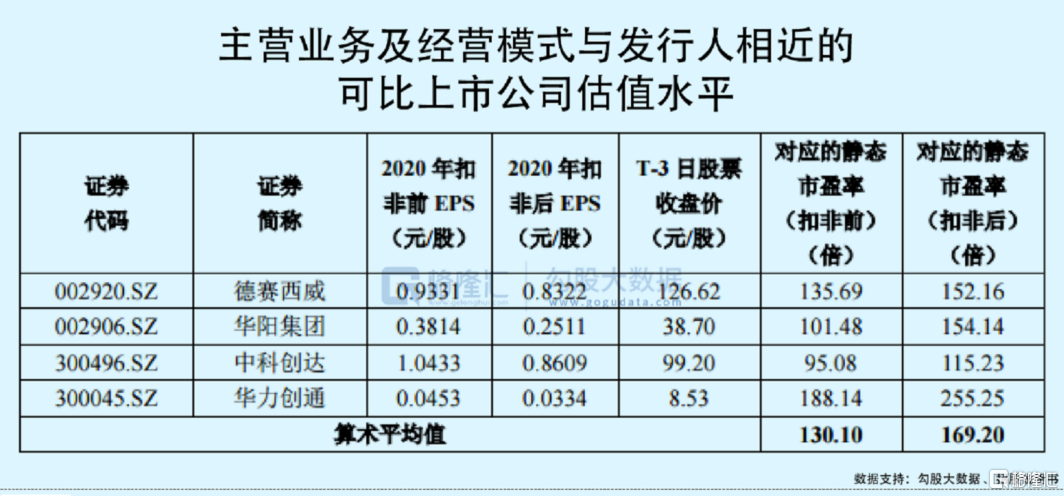

行業平均市盈率130倍,已經很高,若非超級藍海賽道,肯定會被認為高估。但經緯恆潤髮行市盈率PE高達244倍,遠超同行不説,與計算機、通信和其他電子設備製造業(C39)行業平均40倍PE對比,更是高出近5倍。

估值高不是罪,只要有充足的未來高增長預期和確定性就行,但並不是所有來上市的公司都具備。

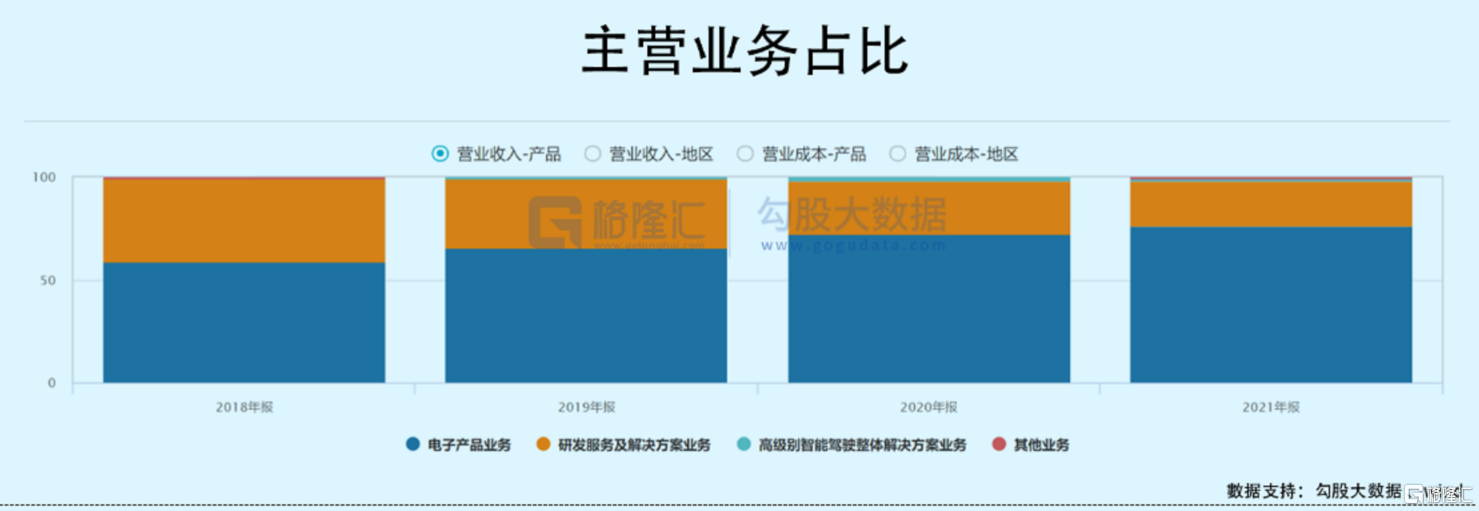

追根溯源,我們先談談公司的主營業務。按照招股書的描述,經緯恆潤的業務圍繞電子系統展開,專注於為汽車、高端裝備、無人運輸等領域的客户提供電子產品、研發服務及解決方案和高級別智能駕駛整體解決方案。

聽起來高大上,但撕開華麗的標籤,經緯恆潤真正的核心產品就一個,控制器。

控制器是汽車電子的常用零部件,要説技術含量,其實真沒見得有多高,和芯片比起來,更是直接被秒殺。

實際上,經緯恆潤更像是傳統制造業,利潤根源來源於控制器的生產,並沒有高大上到哪裏。

當然,公司也有一些亮點,比如現在大熱的ADAS(輔助駕駛) 產品。按照公司的宣傳,ADAS 產品是中國乘用車新車前視系統前十名供應商中唯一一家中國企業,在自主品牌乘用車市場中位居市場第二,在國內重型牽引車搭載量位居市場第一。

但仔細一看,是國內第一沒錯,但全球排名去到第八,市場份額佔比僅3.6%,存在感並沒太高。

當然,也得承認,經緯恆潤所處的賽道是有增長的,尤其是新能源汽車滲透率不斷攀升、輔助駕駛、自動駕駛應用不斷提升的當下。但賽道好不代表一定能吃到增長紅利,因為這個賽道雲集了很多競爭對手。除了博世、大陸集團、安波福、採埃孚等國際知名Tier1企業之外,經緯恆潤還面臨着華為、德賽西威等國產Tier1企業的競爭,而隨着幾年ADAS相關功能法規標準的陸續落地執行,市場競爭還將更加激烈。

從客户結構上看,經緯恆潤存在過度依賴大客户的風險,來自前五大客户的營業收入佔當期營業收入的比重分別為50.49%、52.57%、48.91%。

舉個例子,一汽是經緯恆潤最為重要的客户,其產品在紅旗和解放品牌中均有搭載。然而,中國一汽與東軟集團、東軟睿馳共同成立了聯合創新中心,共同在整車設計、智能網聯、軟件開發、汽車電子等領域進行合作,而在紅旗最新推出的部分車型當中,東軟集團已經拿到了5G Box的量產項目。另外,部分紅旗車型未來幾年也將在ADAS供應商上進行切換,這將對經緯恆潤的業績造成一定的潛在衝擊。

更重要的是,一汽的這些車型,銷量並不高,而ADAS最重要的應用—新能源汽車,一汽也沒有太多建樹,反而到大熱的電動車企,像特斯拉、比亞迪、蔚小理,經緯恆潤的業務比例並不高。

作為中游供應商,日子好不好過,很大程度上取決於跟下游客户的綁定,如果進入了銷量預期充足的車企行列,基本可以説是躺贏,這些車企銷量節節攀升,自己的日子也會越過越好,就像當年蘋果產業鏈那些公司一樣。

至少從客户結構上,經緯恆潤沒有給我們眼前一亮。

從財務數據上看,上市前兩年,公司是增收不增利。營收不斷增長,淨利潤卻呈現“過山車”,2019年在營收實現增長的情況下,淨利潤出現大幅度下滑,虧損近6000萬元。

好不容易上市前業績報吿漂亮了一些,但公司今年一季度業績卻出現大幅虧損預警。公司的公吿披露,預計2022年1-3月業績首虧,歸屬淨利潤約-4000萬元至-2000萬元,同比下降161.87%至223.74%,營業收入約6.6億元至7.2億元,同比下降1.18%至9.41%,扣非淨利潤約-8000萬元至-6000萬元,同比下降290.28%至353.71%。

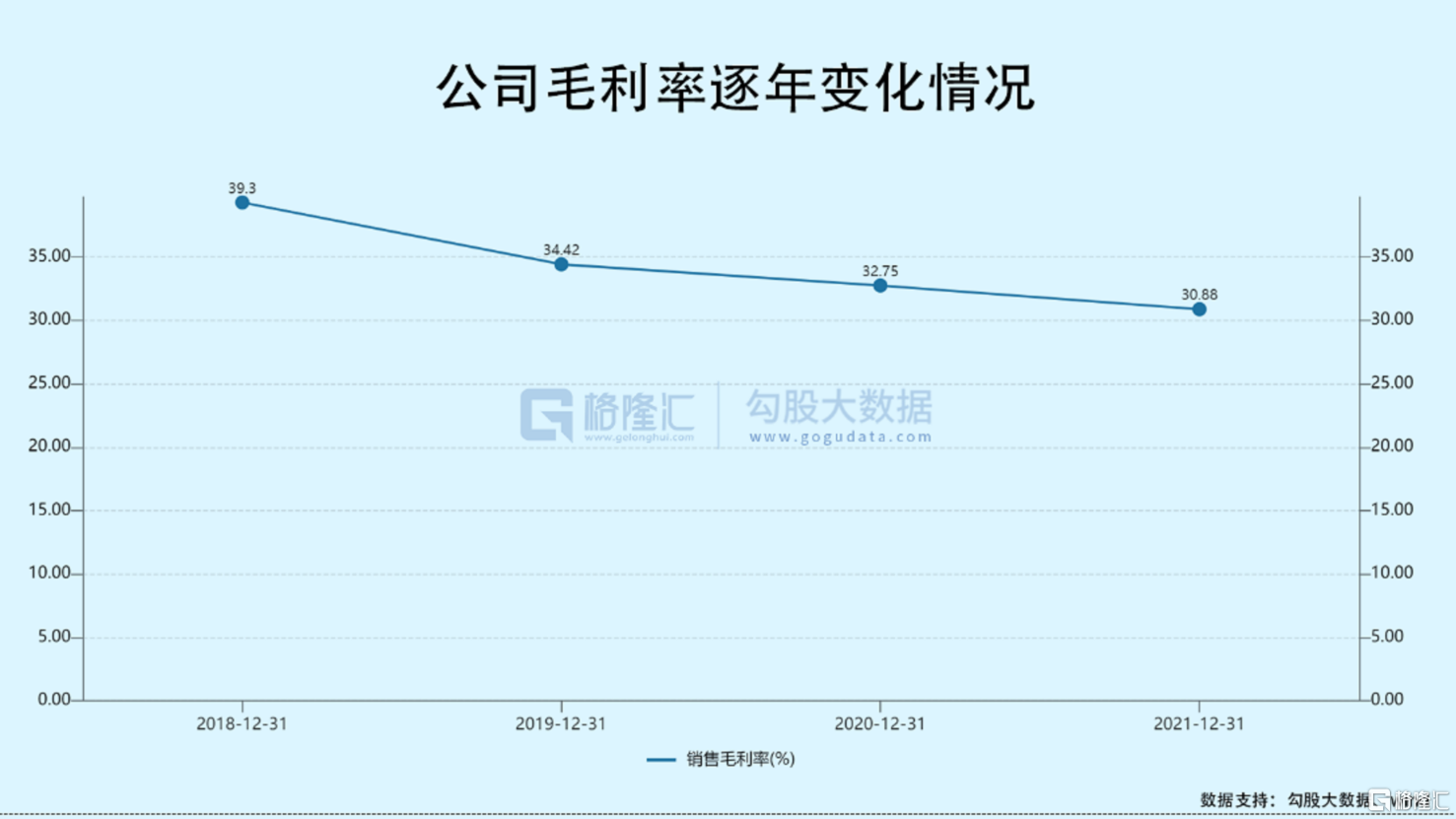

雖説有扣非來解釋,但從毛利率下滑情況來看,公司過得並不好。2018年至今,公司毛利率逐年下滑。

市佔率排名靠後,客户結構一般,競爭又趨於白熱化,還沒真正上市盈利數據就變差,經緯恆潤要怎麼證明自己的未來業績能夠獲得高增長,能夠和200多倍的估值相匹配?

既然基本面一般,IPO計劃募資卻高達50億元,並且以如此高估值來上市,這是怎樣的信心和野心?

02

新股破發寒潮洶湧

雖然經緯恆潤尚未上市,但從天量棄購結果和當前新股破發大潮下,可能也難以避免這一情況。

2022年以來,95只年內上市的新股中,已有25只首日破發,佔比26%。

尤其科創板的破發極為頻繁,且帶有殺傷力。以昨日登上科創板的唯捷創芯、海創藥業為例,

開盤集體破發,收盤海創藥業跌近30%,唯捷創芯下跌36.04%,創下年內上市新股跌幅之最。

除了市場環境惡化之外,高估值定價無疑是上市公司破發的原罪。

自去年9月註冊制新股詢價新規正式落地發佈以來,科創板IPO的抱團壓價現象也早已改善,隨之而來的是,股票定價和估值大幅攀升,導致投行的保薦承銷費出現了翻倍的盛況。

大家可以翻看這兩年A股尤其科創板的上市發行估值情況,幾乎沒有了以往大家默認維持在二十多倍的矜持。

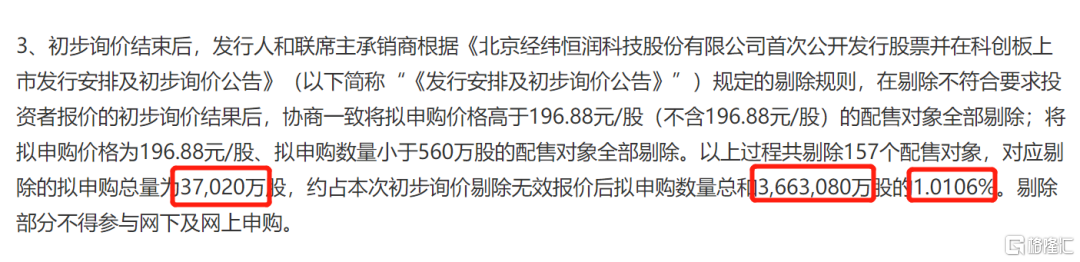

更關鍵的是規則的變化。詢價新規中最重要的變化,就是將詢價時最高報價剔除比例由此前的“不低於10%”調整為“不超過3%”,實踐中一般是1%。然後再按照相應規則對剩餘報價的中位數和加權平均數處理,得出最終發行價。

仔細看,經緯恆潤最高報價剔除比例中被剔除掉的1%,報價竟然達196.88元,相比於正式的發行價121竟然高出62%。另外,初步詢價剔除無效報價後擬申購數量總和是發行股份數量的100倍。

無利不起早。背後是有資金非常看好公司,還是刻意把報價往上提,串通抬價呢?

如果真是如此,那麼聯合抱團抬價的背後,到底又有着怎樣的謎團?

眾所周知,一家公司去上市,最名正言順的目的是為了融資擴大生產規模做大做強,實現更高的收入和利潤回饋股東和社會。但從資本的角度,其實上市也是實現退出的最關鍵一環,如果能賣個好價錢,那自然最完美。

這其中,誰最大獲益,最終由誰來埋單?

各位就自行腦補吧。

03

結語

股市是一個超級逐利場,因為財富效應太明顯,所以總有人絞盡腦汁、窮盡智慧去割韭菜,尤其是瞅準了制度缺陷,來錢那絕對夠快。有不少創業公司,創業的目的不是為了給市場提供有價值的產品,而是一切奔着上市去,滿腦子想的就是“十年苦讀,一朝高中”,財源滾滾來。

人性逐利,我們無法規避,我們也得承認,A股從出生到現在,只走過30年,不管制度、成熟度,都無法和外面數百年的成熟市場相比,存在這樣那樣的漏洞,也在所難免。但是,漏洞不可能一直存在,總會有被糾編的一日。

這幾年,明顯可以看到,國家在完善資本市場制度方面做了大量工作,並將一直推進下去。而國家之所以如此重視資本市場的發展,就是充分認識到了在現階段以及未來,其作為有效的直接融資渠道,擔負着為國家經濟轉型、為科技創新發展、為中小企業融資難解決、為提升經濟效率,以及為國民分享到經濟社會發展成果的重任,如果任由一小撮人在裏面翻江倒海,無疑是和這個初衷嚴重背離。

一個股市要想獲得長足的健康的發展,獲利機會是相對均衡的,不能夠總是讓絕少數人享受絕大多數的財富,也不能讓少數公司通過玩弄財技、鑽制度漏洞去攝取大量錢財。一級市場和二級市場之間,也應該形成良好的互動,讓投資各方都能夠有公平參與的機會,有公平獲得收益的可能性,讓風險的承擔和收益的獲取成正比,這或許也是順應國家共同富裕的大路線。

可以肯定的是,老想通過制度漏洞去套利,機會只會越來越少,同樣的,總想通過玩弄套路去割韭菜,也只會越走越窄。

如果沒看清這個大方向,即使敲鐘上市,在短暫的高光後,等待自己的將會是避免不了的破發。而作為投資者,如果沒有看清背後的真相,等待自己的,也只有避免不了的套牢。

More Content