本文來自:債券人,作者:張旭 李樞川

摘要

2022Q1回顧:總髮行額和淨融資均創歷年同期最高

2022Q1一級市場利率債總髮行額4.82萬億元,淨融資2.16萬億元,均創歷史同期最高;發行利率延續下降態勢,僅高於2020年二季度。

分品種看:

國債淨融資為負,期限仍以關鍵期限為主,無50年期國債發行。地方債方面,與2021年同期相比,2022Q1地方債多發明顯,從結構來看一般債發行減少而專項債多發明顯;一季度地方債發行以新增資券為主,新增地方債1.57萬億元;平均發行期限為14.6年,發行期限拉長。政金債方面,總髮行量和淨融資較上年同期均有所下降,農發債發行量下降是主要原因;期限結構與過往基本相同。

2022Q2展望:政府債淨融資大致在2萬億元,政府債餘額增速為17.1%

我們測算2022年利率債淨融資規模預計在9.8萬億,全年餘額增速大致在13.2%。2022Q2利率債發行大致在5.8萬億左右,淨融資大致在2.58萬億左右,4-6月各月淨融資大致在6350、9500和10000億元。

分品種看:

Q2國債總髮行額大致在1.7萬億,淨融資在5200億元左右;地方債新增發行大致在1.35萬億,淨融資預計在1.5萬億;政金債淨融資預計在5600億左右,總髮行量預計在1.83萬億。

從債務餘額增速的角度來看:

我們測算,至2022年6月末,利率債、政府債餘額將達到78.32、56.84萬億元,同比增速分別為15.6%、17.1%。

風險提示

目前疫苗接種範圍在擴大,但疫情有所反覆,後續全球經濟復甦的不確定因素仍然存在;國內經濟仍處於恢復進程中,後續仍有不少不確定性,疫情帶來的衍生風險不能忽視。

導言

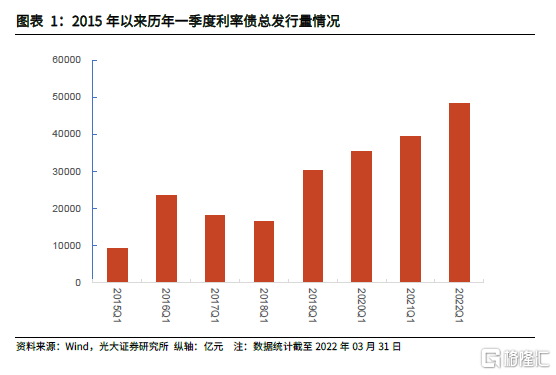

2022Q1一級市場共發行利率債832只,總髮行額4.82萬億元,淨融資額為2.16萬億元。2021Q1一級市場共發行利率債3.94萬億,淨融資額為1.24萬億元。比較可以看到,與2021年同期相比,今年一季度利率債供給呈現總髮行量和淨融資額雙雙上升的情況。本篇報吿,我們回顧了2022年一季度利率債的發行情況,對出現的一些新的特點進行了梳理與解釋。在此基礎上,結合最新公開數據,對2022年二季度利率債供給尤其是政府債券的供給情況進行了展望。

1、2022Q1回顧:總髮行額和淨融資均創歷年同期最高

總髮行量方面,2022Q1一級市場合計發行利率債829只,發行金額4.82萬億元。與往年同期相比,2022Q1總髮行量比2021Q1多發0.88萬億元,繼續創Q1單季歷史新高。從總髮行量的結構來看,國債發行35只,為1.61萬億元;地方債589只,為1.82億元(其中一般債和專項債分別為0.36、1.46萬億元);政金債205只,為1.39萬億元(其中,國開、進出口、農發債分別為0.66、0.38、0.36萬億元)。與2021Q1比較來看,國債、地方債、政金債發行量分別變化0.17、0.93、-0.21萬億元,地方債多發明顯,國債稍有增速,而政金債發行量則有所減少。從地方債結構來看,與2021Q1相比,一般債、專項債總髮行量分別變動-1584、10879億元,一般債發行減少而專項債多發明顯。從地方債結構來看,與2021Q1相比,國開、進出口、農發債總髮行量分別變動-382、-37、-1680億元,政金債少發主要是由於農發債少發所致。

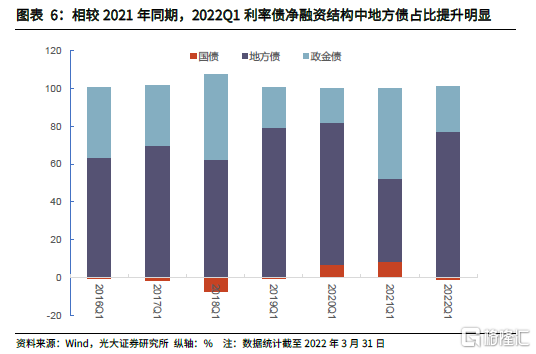

淨融資額方面,2022Q1年利率債淨融資2.16萬億元。與往年同期相比,今年1季度利率債淨融資同樣創同季度最高,且比2021年同期多增明顯(2021Q1利率債淨融資1.24萬億元)。從結構來看,國債、地方債、政金債淨融資分別為-229、16696和5168億元,與2021Q1相比,分別變動-1282、11258、-743億元,Q1利率債淨融資提升主要是地方債帶來。從地方債的結構來看,一般債、專項債淨融資分別為2941.6、13754.2億元,地方債淨融資提升主要為專項債帶來。從佔比角度來看,2022Q1地方債、政金債淨融資佔利率債淨融資比例為77.2%、23.9%,淨融資結構與2021年同期有一定的差異,地方債佔比提升而政金債佔比降低。

綜合發行和到期情況,截至2022年3月31日,利率債存量75.74萬億元,比2021年一季度末多10.11萬億,同比增速為15.4%;其中國債、地方債、政金債存量分別為22.99、31.89、20.86萬億,比2021年一季度末分別多2.2、5.9、2.0萬億元,同比增速分別為10.6%、22.6%和10.8%。另外,截至2022年3月31日,政府債券存量為54.88萬億,同比增速為17.2%。截至2022年3月31日,利率債中,國債、地方債、政金債佔比分別為30.4%、42.1%和27.5%,與2021年同期相比,分別變動-1.3、2.5和-1.1個百分點;地方債餘額比國債多8.9萬億元,佔比多11.7個百分點,仍是債券市場第一大券種。

發行利率方面,今年以來,10年期國債、地方債、政金債加權發行利率延續下降態勢,目前僅略高於2020年第二季度水平。

1.2、國債:淨融資為負,期限仍以關鍵期限為主,無50年期國債發行

2022Q1一級市場合計發行國債35只(發行數目與財政部公佈的發行計劃一致),為1.61萬億元,發行只數比2021Q1少出4只,但發行額多出1650億元,與其他年份同期相比也多發明顯,但總髮行額少於2021Q3、2021Q4。淨融資方面,2022Q1國債淨融資為-229.3億元,與2021年同期的1052.3億元相比,有一定程度的下降,但考慮到一季度本就不是國債淨融資重要時點,因此國債淨融資有所下降並不意外。

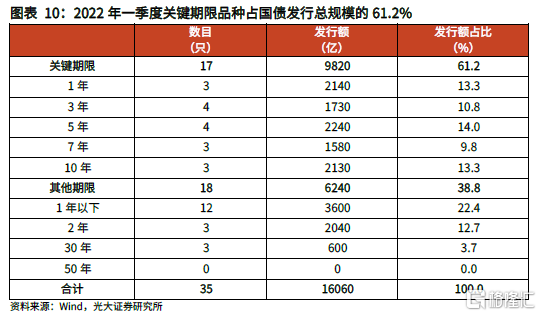

發行期限結構方面,仍以關鍵期限為主,但佔比與2021年同期相比有所提升。2022Q1,1年、3年、5年、7年、10年期這5個品種的關鍵期限國債共發行17只,發行金額9820億元(2021年Q1為8430億元),發行總額佔整個國債發行規模的61.2%(2021年Q1為58.9%)。發行超長期國債(期限超過10年)品種3期合計600億元,其中30年品種3期合計600億元,沒有50年期品種發行(2021Q1有一期,發行額為300億元)。

從利息的支付方式來看,2022Q1年發行貼現國債12只,發行規模合計3600億元(2021 Q1為3300億元),在全部國債發行額中佔比為22.4%(2021 Q1為22.9%),低於2021年全年水平,但比其他年份要高。

1.3、地方債:發行情況較快,且以新增債券為主,發行期限拉長

1.3.1、與2021年同期相比,2022Q1地方債多發明顯,從結構來看一般債發行減少而專項債多發明顯

根據我們在2022年1月15日發佈的報吿,《2021年政府債結轉額度6700億,2022Q1利率債淨融資預計為2萬億——利率債供給2021年回顧與2022年展望》中的分析,2021年新增地方債限額提前下達的時間為2021年的3月,因此2021年一季度地方債發行明顯偏慢,且主要為再融資券。而2022年的情況則有所不同。由於年前財政部已向各地提前下達了2022年新增專項債務限額1.46萬億元,因此開年以來,地方政府債發行情況明顯異於2021年。

根據統計,2022Q1地方政府債一共發行589只,發行額1.82萬億元,比2021年同期相比多發行9295.1億元。其中地方政府一般債、專項債分別發行3626.4億元(佔比19.9%)、14619.8億元(佔比80.1%),與2021年同期相比分別變動變動-1584、10879億元,一般債發行減少而專項債多發明顯。

1.3.2、一季度地方債發行以新增資券為主

根據債券的發行目的,可將地方債劃分為新增債和再融資債(2020年以前還有“置換債”的提法)。從發行情況來看,2022Q1年地方政府債發行的589只債券中,債券全稱中含有“再融資”字樣的再融資券有37只,發行額為2543.9億元(在全部地方債中佔比13.9%,2021Q1為95.9%);新增債券552只,發行額為15701.5億元(在全部地方債中佔比86.1%,2021Q1為4.1%)。可見一季度地方債發行主要以新增資券為主。

新增地方債中,一般債2720.9億元(在全部一般債中佔比75.0%)、專項債分12980.6億元(在全部專項債中佔比88.8%),一般債、專項債佔比分別為17.3%、82.7%。

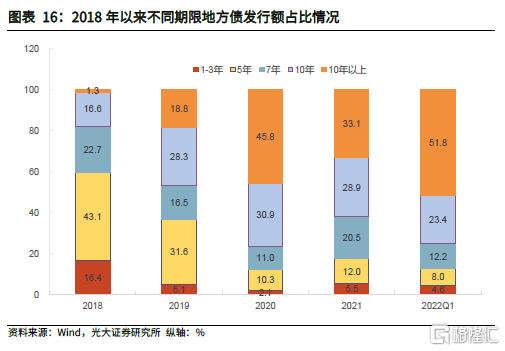

1.3.3、一季度地方政府債券平均發行期限為14.6年,發行期限拉長

2020年地方債發行期限方面呈平均發行期限明顯拉長、10年期及以上品種佔比高等特點。針對上述地方政府拉長髮行期限,將償債壓力集中延後的問題,財政部於2020年11月份發佈了 《關於進一步做好地方政府債券發行工作的意見》(財庫〔2020〕36號),要求:1)年度新增一般債券平均發行期限應當控制在10年以下(含10年),10年以上(不含10年)新增一般債券發行規模應當控制在當年新增一般債券發行總額的 30%以下(含30%);2)再融資一般債券期限應當控制在10年以下(含10年)。

統計2021年地方債發行情況,可以看到:

1)超長期(10年(不含)以上)地方債2021年一共發行2.48萬億元,在全部發行的地方債中佔比為33.1%,佔比較2020年下降了12.7個百分點;

2)2021年發行的地方政府債關鍵期限主要集中在5、7、10年期,發行額佔比分別為12.0%、20.5%、28.9%,佔比合計達到了61.4%。

3)平均發行期限方面,測算下來,2021年地方政府債券平均發行期限為12.0年,其中一般債、專項債分別為7.7年、14.2年。根據財政部的統計,2020年地方政府債券平均發行期限14.7年,其中一般債券14.7年,專項債券14.6年。與2020年相比,2021年地方政府債券平均發行期限縮短明顯,其中一般債平均發行期限縮短更多。

統計2022Q1地方債的發行情況,可以看到:

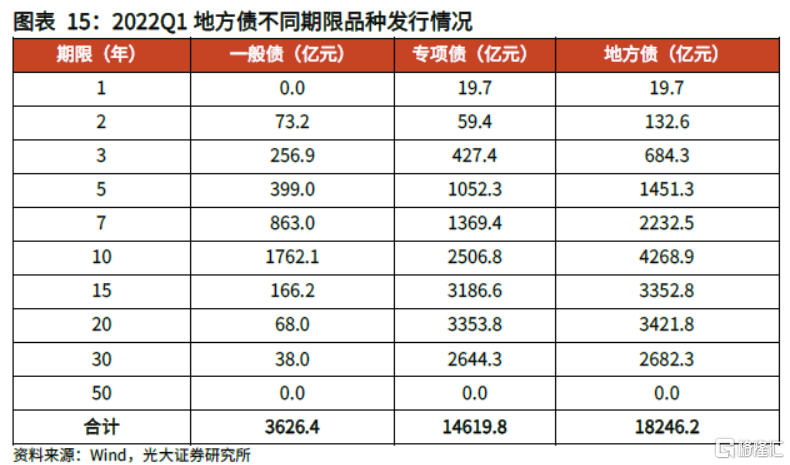

1)2022Q1,超長期(10年期以上)地方債一共發行9456.9億元,在全部發行的地方債中佔比為51.8%,佔比較2021年提升了18.7個百分點;

2)2022Q1發行的地方政府債關鍵期限主要集中在5、7、10年期,發行額佔比分別為8.0%、12.2%、23.4%,佔比合計達到了43.6%,較2021年下降了17.8個百分點。

3)平均發行期限方面,測算下來,2022Q1地方政府債券平均發行期限為14.6年,其中一般債、專項債分別為8.7年、16.1年。與2021年相比,2022Q1年地方政府債券平均發行期限有所拉長,其中一般債平均發行期限繼續維持在10年以下,而專項債則達到了16年。

1.3.4、各地發行額度與經濟實力匹配

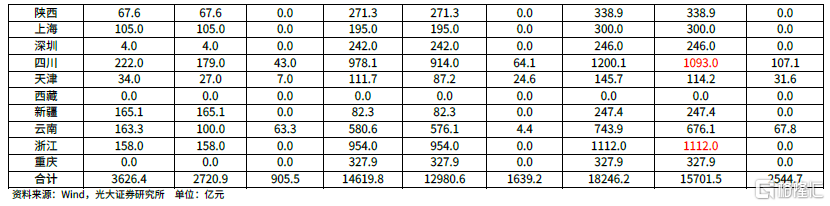

在過往的報吿中,我們指出,一般而言,一定時間段內地方債的發行額度與地區經濟實力相對匹合。2015年至2021各地地方債發行總額方面,江蘇、山東、廣東這些經濟大省排名比較靠前,甘肅、青海、寧夏、西藏則在省級政府排序中位列靠後。2022Q1地方債發行量較大,且以新增債券為主,整體仍延續了上述特點,廣東、山東、浙江、四川、河北排名前五。

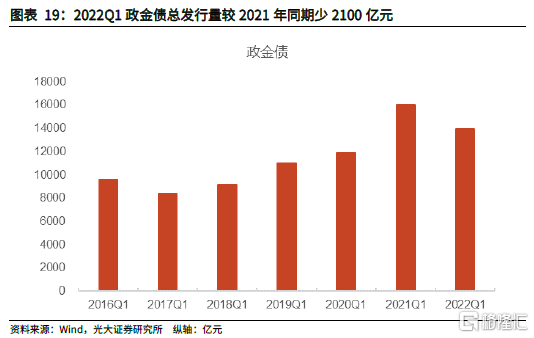

1.4、政金債:總髮行量和淨融資較上年同期均有所下降,期限結構與過往基本相同

從總髮行量情況來看,2022Q1政策性銀行金融債發行1.39萬億元,比2021年同期少發行2100億元。從結構來看,國開債、進出口債、農發債發行額分別為6555.1、3779.6、3599.5億元,分別比2021年同期少發行381.9、37.4、1680.2億元。政金債三種品種的總髮行量均有一定程度下降,但農發債少發明顯,本季政金債少發主要由農發債貢獻。從發行佔比來看,2022Q1國開債、進出口債、農發債發行額在政金債中佔比分別為47.0%、27.1%和25.8%,2021年同期佔比分別為43.2%、23.8%和32.9%,農發債佔比下降超過7個百分點。

從淨融資額情況來看,2022Q1政策性銀行金融債淨融資5168.2億元,比2021年同期少發742.8億元,淨融資整體有所減少。從結構來看,國開債、進出口債、農發債淨融資額分別為2647、1370.1、1151.1億元,比2021年同期分別變化1231.8、-537.3和-1437.3億元,國開債淨融資增加,而進出口、農發債淨融資則有所減少,且農發債減少金額較高。

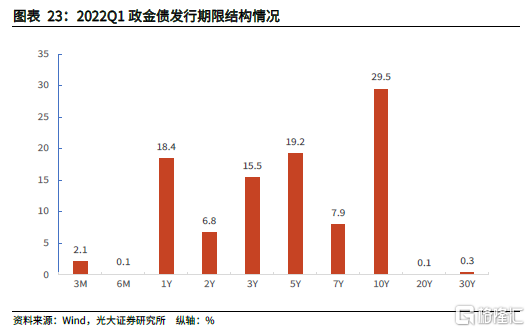

從政金債的發行期限結構來看,2022Q1,政金債的發行期限主要集中在1、3、5、7、10年這幾種期限上,佔比分別為18.4%、15.5%、19.2%、7.9%、29.5%,合計為90.6%(2021Q1為89.8%),這個情況與過往季度基本相同。1年期以下政金債發行佔比為2.2%,佔比較少。10年期以上的超長期債(主要是20年和30年期)同樣發行佔比不高,只有0.4%。

2、2022Q2展望:政府債淨融資大致在2萬億元,政府債餘額增速為17.1%

2.1、2022年利率債淨融資規模預計在9.8萬億,全年餘額增速大致在13.2%

結合今年“兩會”政府工作報吿和預算報吿中對全年赤字和地方政府專項債的安排,我們測算出2022年全年利率債淨融資規模大致在9.77萬億,比2021年(9.3萬億)多0.44萬億。

首先,新增政府債券發行額度相對是確定的。根據2022年政府工作報吿、預算報吿,2022年全年新增赤字是3.37萬億(中央和地方分別為2.65、0.72萬億),新增地方政府專項債為3.65萬億,全年新增政府債券合計為7.02萬億(比2021年少2000億)。

第二,地方政府債發行還需要考慮再融資券的發行情況。2022年新增地方債總額度是4.37萬億元,這個是比較明確的,但需要考慮再融資券的發行情況。2021年,地方政府發行再融資券31189.2億元,到期債券(含贖回和提前償還)規模為26684.7億元,再融資券發行規模超出到期債券4504.5億元,接續比例為116.9%;其中一般債中再融資券發行17803.7億元,到期一般債(含2015年以前的未分類債)為14833.1億元,接續比例為120.0%;專項債再融資券發行13385.5億元,到期專項債為11562.4億元,接續比例為115.8%。可以看到,2021年地方政府無論是一般債還是專項債的再融資券的發行規模均超過了到期的政府債券規模,而2018-2020年,再融資券的發行規模均低於到期債券。今年一季度,地方政府再融資券發行總額為2543.9億元,其中一般債、專項債額度分別為905.6、1638.3億元;而到期債券(含贖回和提前償還)規模為1550.4億元,再融資券發行規模超出到期債券993.5億元(一般債、專項債分別為220.8、772.7億元),接續比例為164.1%,接續比創下新高。我們認為全年維持164.1%的接續比並不現實,這裏假設後續季度接續比與2021年水平相當,即一般債、專項債分別為120.0%、115.8%。2022年4月至12月,地方政府一般債、專項債到期額分別為15334.8、10503.8億元,按照前述接續比測算,則後續一般債、專項債再融資券發行額分別為18401.8、12163.4億元,分別超過到期額3067、1659.6億元。將1-3月發行情況加上,則全年一般債、專項債再融資券發行額分別為19307.4、13801.7億元,分別超過全年到期額3287.8、2432.3億元。

2021年年底我國國債餘額分別為23.0萬億元,加上中央赤字額度,則2022年底我國國債餘額將達到25.7萬億元,增速為11.5%。2021年年底我國地方政府債餘額為30.3萬億,加上新增政府債和再融資券超過到期的額度,至2022年底我國地方政府債餘額將分別達到35.3萬億,增速為16.2%。至2022年底,全口徑政府債券增速為14.4%。

第三政金債方面,我們預計2022全年淨融資大致在2.21萬億左右。2021年政策性銀行金融債淨融資2.17萬億元。2021年政金債餘額為20.46萬億,全年增速為11.7%,比2021年社融增速(10.3%)高 1.4個百分點。截至2022年2月末,社融增速為10.2%;而截至2022年一季度末,政金債餘額增速為10.8%。2022年穩增長的壓力較大,準財政也是穩增長的重要抓手,因此,我們認為2022年政金債餘額增速應高於(至少不低於)社融增速。因此,我們認為2022年全年證金債餘額增速大致在10.8%左右。這樣測算下來,2022年政金債淨融資大致在2.21萬億元,比2021年多400億元左右。另外,考慮到一季度國開債、進出口債、農發債淨融資額分別為2647、1370.1、1151.1億元(佔比分別為51.2%、26.5%和22.2%),進出口和農發債淨融資額較上年同期有所減少,我們假設全年證金債淨融資總額按照一季度發行佔比的情況分配,這樣測算下來,國開、進出口、農發債淨融資額分別為11315、5857、4906億元。

綜合上述分析,2022年全年利率債淨融資規模大致在9.77萬億,比2021年(9.3萬億)多0.44萬億,全年利率債餘額增速大致在13.2%,增速比2021年低1.2個百分點。

2.2、2022Q2利率債發行展望

2.2.1、國債:總髮行額大致在1.7萬億,淨融資在5200億元左右

2022Q2有1.18萬億國債到期,4-6月分別有5723.7、3232.2、2820.6億元國債到期。目前已經公佈了Q2國債發行計劃,Q2財政部計劃發行40只國債,其中附息國債21只、貼現國債13只,儲蓄國債6只。2021年二季度,國債共發行43只,其中附息國債22只、貼現國債15只,儲蓄國債6只。從下表比較可以看到:

1)與2021年同期相比,2022Q2國債要少發3只;

2)從結構來看,與2021年同期相比,2022Q2附息國債發行數要少1只,主要是50年期品種2022Q2沒有安排發行;貼現國債發行數要少2只,均為3M期;儲蓄國債發行數目相同。

為更好的分析Q2國債發行情況,我們統計了2018年以來各季度國債總髮行量和淨融資額在全年的佔比情況,可以看到:

1)總髮行量方面,一般來説,一季度國債發行明顯較少,今年一季度國債淨融資為-229.3億元;

2)2018、2019、2021年(2020年有特別國債發行,因此這裏剔除),這三年二季度國債淨融資額佔全年比重分別為25.9%、29.9%、18.9%,均值為25%;但考慮到今年2、3季度地方債發行將較為密集,我們假設2季度國債淨融資額佔全年比重大致在20%左右,即5000億元左右。

由於到期量較大,不同年份主要品種附息國債各品種單隻國債的發行額差別較大,時期越近,單隻國債的發行額也越接近。因此,我們這裏統計了2021Q2、2022Q1各品種國債發行情況發行均值。可以按照兩種方法測算2022年二季度國債發行情況:第一種情況是按照2021Q2各品種國債發行的平均值,測算得到2022Q2國債發行總額在1.48萬億;第二種情況是按照2022Q1各品種國債發行的平均值,我們測算得到2022Q2國債發行總額在1.70萬億。由於2季度國債到期量為1.18萬億,第一種和第二種方法測算得到的國債淨融資分別為3000、5200億元。對照前文的判斷,我們認為第二種方法更具參考價值。

我們按照第二種方法,並將發行額取整數值,測算得到2022Q2國債發行總額在17000億左右,4-6月發行額分別為5500、5900、5600億元;Q2國債淨融資大致在5200億元,4-6月分別為-223.7、2667.8和2779.4億元。

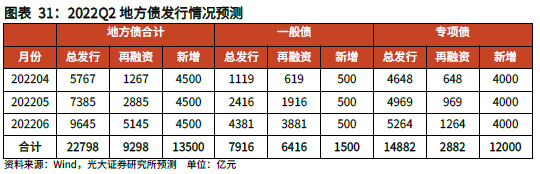

2.2.2、地方債:Q2地方債新增發行大致在1.35萬億,淨融資預計在1.5萬億

前文提到,年前財政部已向各地提前下達了2022年新增專項債務限額1.46萬億元,一季度新增地方政府債發行額度為1.57萬億,已經超出了年前下達的新增限額。而根據21世紀財經的報道,目前財政部已向省級財政部門下達了剩餘專項債額度,所以後續地方債發行並不缺乏額度。而根據3月30日國常會求“下一步,一要抓緊下達剩餘專項債額度,向償債能力強、項目多儲備足的地區傾斜。去年提前下達的額度5月底前發行完畢,今年下達的額度9月底前發行完畢”的提法,後續地方政府債尤其是專項債發行預計將較快。一季度地方政府新增一般債、專項債發行分別為2720.9、12980.6億元,佔全年額度分別為37.8%和35.6%,剩餘額度佔比分別為62.2%和64.4%。按照國常會的要求,9月底前專項債發行完畢,則後續2、3季度新增專項債發行比例都可能達到30%以上,我們將剩餘的64.4%平均分至這兩個季度,則Q2新增專項債發行額度大致在1.2萬億,平均每月大致在4000億元。新增一般債剩餘額度4479億元,假設年內後續各月發行水平相當,則每月發行額度大致在500億元。

再融資券發行方面,前文提到假設後續季度接續比與2021年水平相當,即一般債、專項債分別為120.0%、115.8%,以此測算後續各月一般債、專項債再融資券的發行情況。各月專項債總髮行額為新增債與再融資券發行額之和。

2.2.3、政金債:Q2淨融資預計在5600億左右,總髮行量預計在1.83萬億

前文提到,我們測算2022年政金債淨融資大致在2.21萬億元,國開、進出口、農發債淨融資額分別為11315、5857、4906億元。我們按照下述方法測算二季度政金債發行情況:

1)一季度國開、進出口、農發債淨融資額分別為2647、1370.1、1151.1億元,總額度佔我們測算全年額度的比重為23.4%,剩餘額度為76.6%;

2)由於政金債淨融資的季節性特點並不強,我們假設剩餘淨融資額度在後續各月平均分配。

3)這樣算下來,4-6月每月政金債淨融資為1900億元左右,每月國開、進出口、農發債淨融資大致在963、498和417.5億元左右。

4)每月總髮行量為每月淨融資和到期量之和。

2.2.4、小結

綜合上述測算情況:

1)從利率債來看,總髮行量方面,Q2大致在5.8萬億左右,4-6月各月總髮行量大致在2.0、1.9和1.9萬億元;淨融資方面,Q2大致在2.58萬億左右,4-6月各月淨融資大致在6350、9500和10000億元;

2)從政府債券角度來看,總髮行量方面,Q2政府債券總髮行量為4萬億,每月發行額分別為1.13、1.33、1.52萬億元,平均每月發行量在1.3萬億左右;淨融資方面,Q2政府債券淨融資為1.96萬億,4-6月每月淨融資額為6799、5666、7146億元,平均每月淨融資額在6500億左右;

3)從債務餘額增速的角度來看,截至2022年3月31日,利率債存量75.74萬億元,其中政府債務存量為54.88萬億;按照測算,至二季度末,利率債、政府債存量預計將達到78.32、56.84萬億元。2021年6月末,利率債、政府債存量達到67.74、48.56萬億元,則至今年6月末,利率債、政府債餘額同比增速分別為15.6%、17.1%。

6、風險提示

目前疫苗接種範圍在擴大,但疫情有所反覆,後續全球經濟復甦的不確定因素仍然存在;國內經濟仍處於恢復進程中,後續仍有不少不確定性,疫情帶來的衍生風險不能忽視。

More Content