本文來自格隆匯專欄: 趙偉宏觀探索,作者:趙偉團隊

報吿要點

美聯儲縮錶行將開啟之際,鑑於上輪縮表週期的參考意義有限,我們系統梳理了本輪縮表週期主要的不同之處、可能的演化路徑及市場影響,供您參考。

美聯儲啟動加息週期後,縮表計劃也提上日程

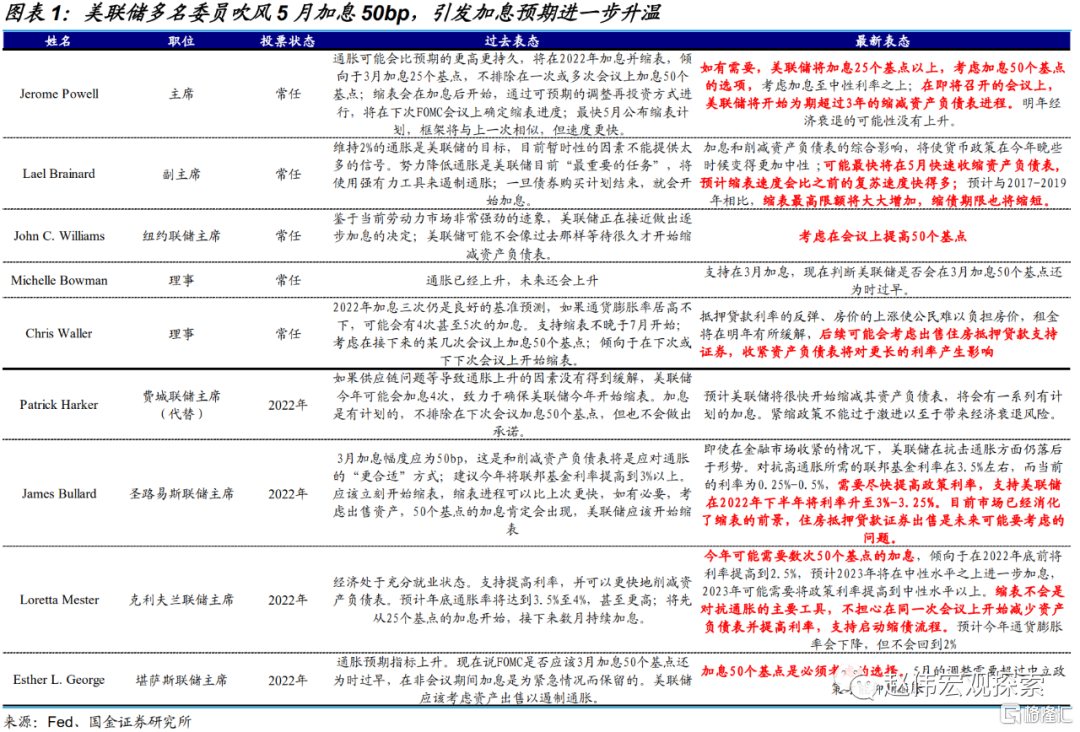

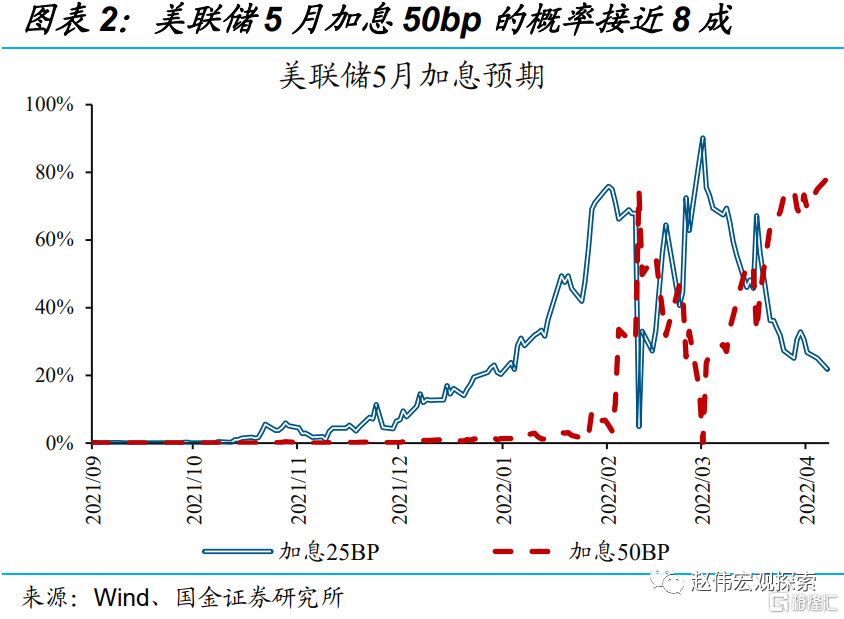

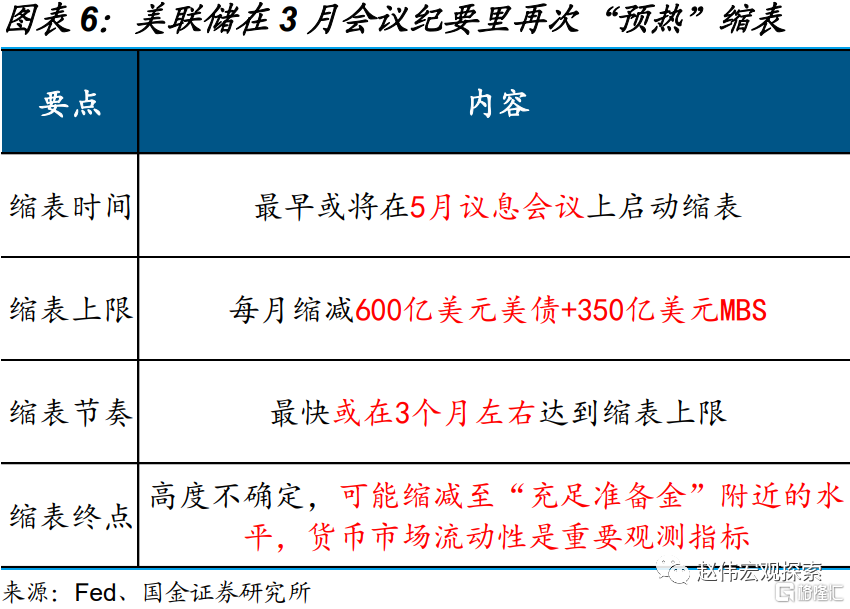

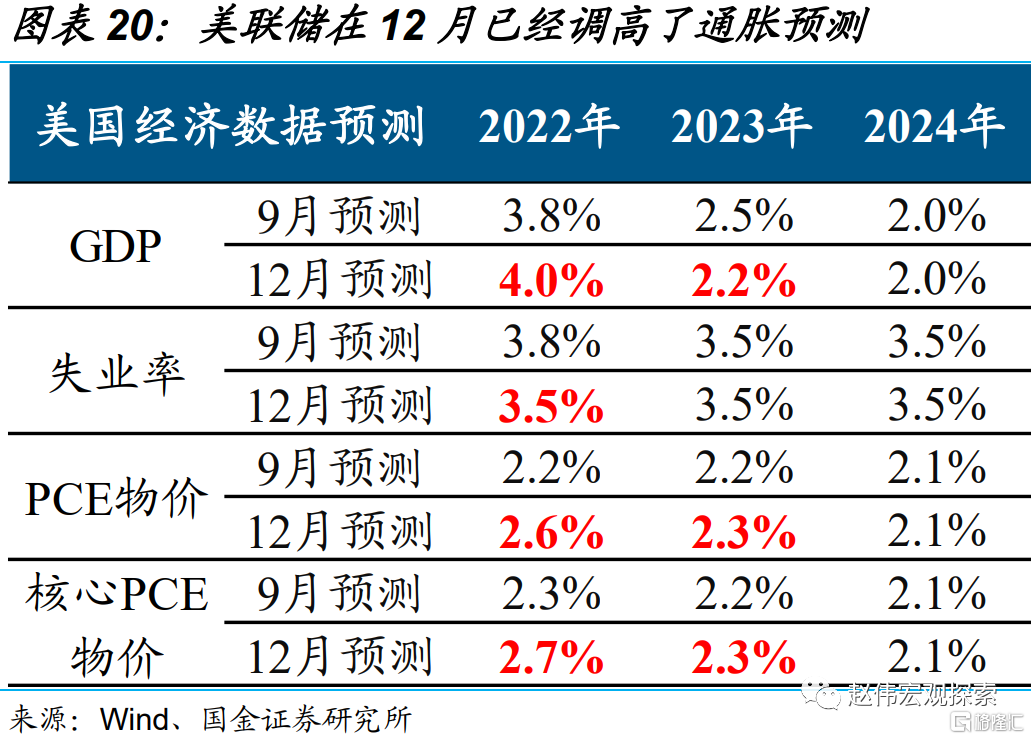

近期,美聯儲吹風5月加息50bp的同時,也在提前“預熱”5月可能啟動縮表。美聯儲在3月啟動加息以來,多名委員吹風5月加息50bp。受此影響,市場普遍押注美聯儲5月加息50bp、2022全年至少加息250bp。加息預期升温的同時,美聯儲最新公佈的3月會議紀要,“預熱”5月可能啟動縮表。具體來看,縮表上限定為每月600億美債及350億MBS,或將在3個月左右達到上限。

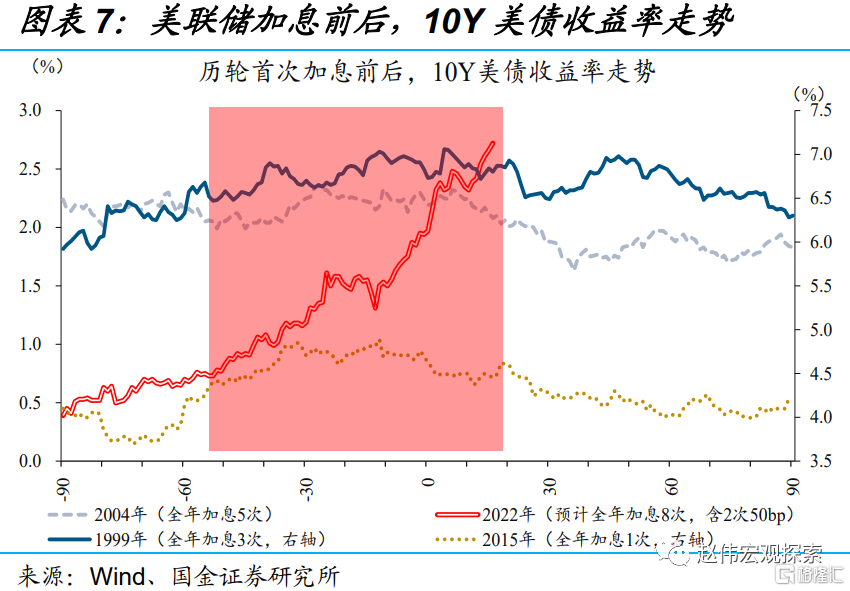

不過,由於缺少足夠的歷史可比經驗,市場對美聯儲縮表預期的消化主要參考上輪縮表週期。經驗顯示,美聯儲加息操作,對美債中短端利率的影響更為直接,對長端利率的影響相對間接。與加息操作不同,再綜合考慮美聯儲持有的美債期限結構來看,縮表對美債長端利率的推升作用更為直接。不過,由於缺少足夠的歷史可比經驗,市場對縮表預期的消化眼下主要錨定2017-2019年縮表週期。

與上輪相比,美聯儲本輪縮表或有着諸多不同

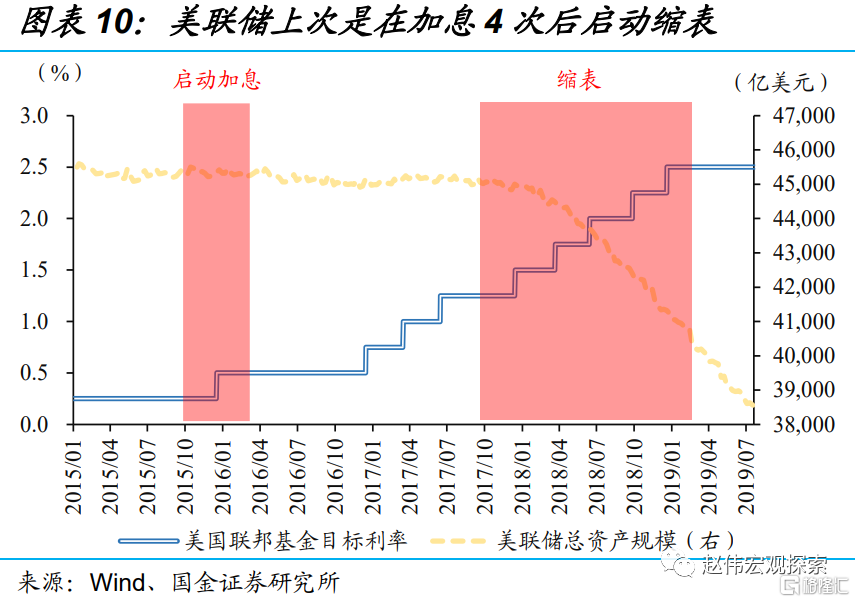

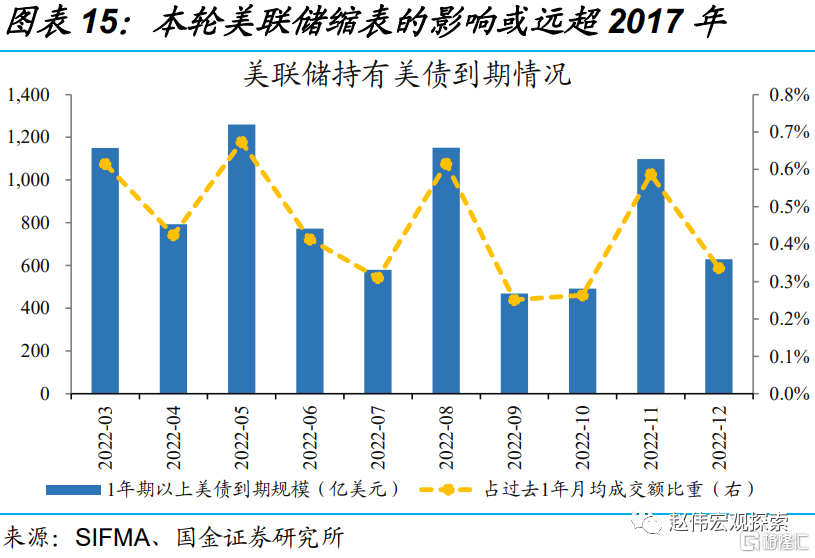

與2017年相比,美聯儲本輪縮表節奏更快、力度更大,釋放的緊縮信號更強。美聯儲上輪政策正常化的推進節奏緩慢,在加息4 次後才啟動縮表,“醖釀”時間極長;並且首月縮減目標定為60億美債及40億MBS,在經歷4個季度後才達到每月300億美債及200元MBS的縮減上限。不同與上輪,美聯儲本輪加息與縮表間隔較短,且最快在1個季度左右達到每月600億及350億的縮減上限。

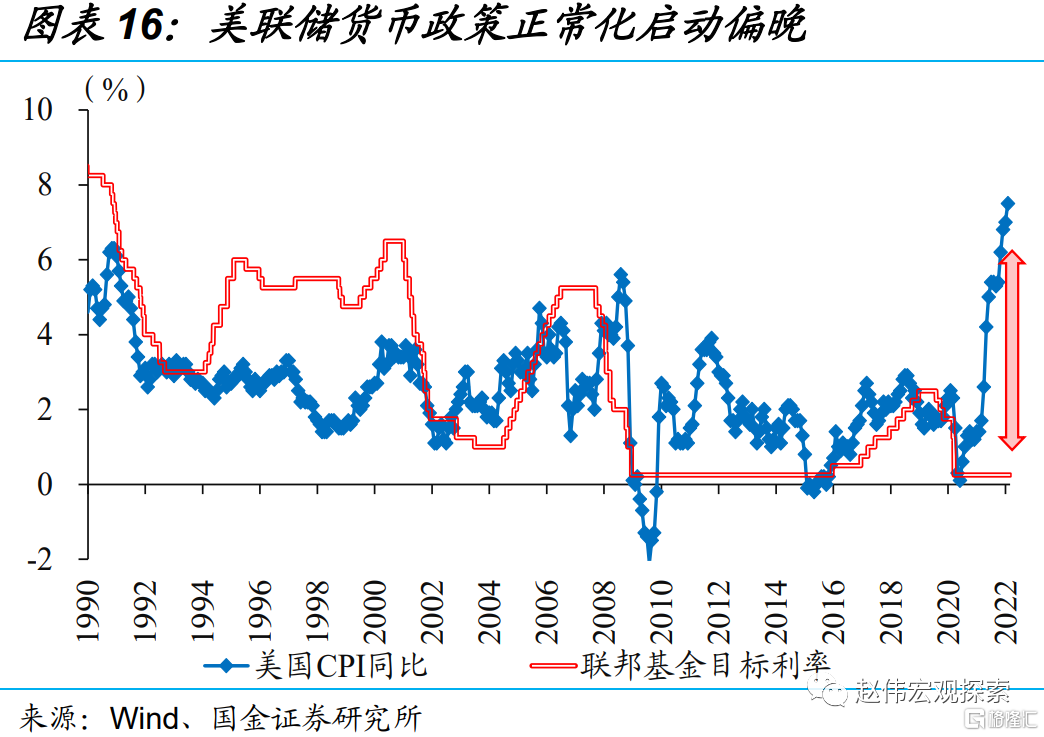

不同於2017年,當下美國經濟增長維持韌性的同時,通脹壓力“高燒不退”,使得美聯儲政策正常化持續加速。疫後美國財政、貨幣雙寬鬆下,經濟快速從衰退走向強力復甦。但在經濟迴歸常態化的過程中,因忌憚於疫情反覆,貨幣政策等正常化進程明顯滯後。不過,2021年下半年以來,就業市場強勁指向美國經濟增長維持韌性,同時,通脹壓力持續超預期,使得美聯儲政策正常化持續加速。

美聯儲政策正常化加快,仍將階段性擾動市場

在通脹持續超預期的背景下,為了維護公信力,美聯儲加快收緊政策的決心不宜被低估。美聯儲貨幣政策的公信力,很大程度上源於對通脹預期的有效管理。在通脹壓力緩和之前,不宜低估美聯儲加快收緊政策的決心。考慮到加息週期下,美債收益率曲線往往趨於扁平化,易抑制美國銀行的放貸意願。為了合理引導預期、避免美債期限利差過度倒掛的不利影響,主動縮表也在美聯儲考慮範圍內。

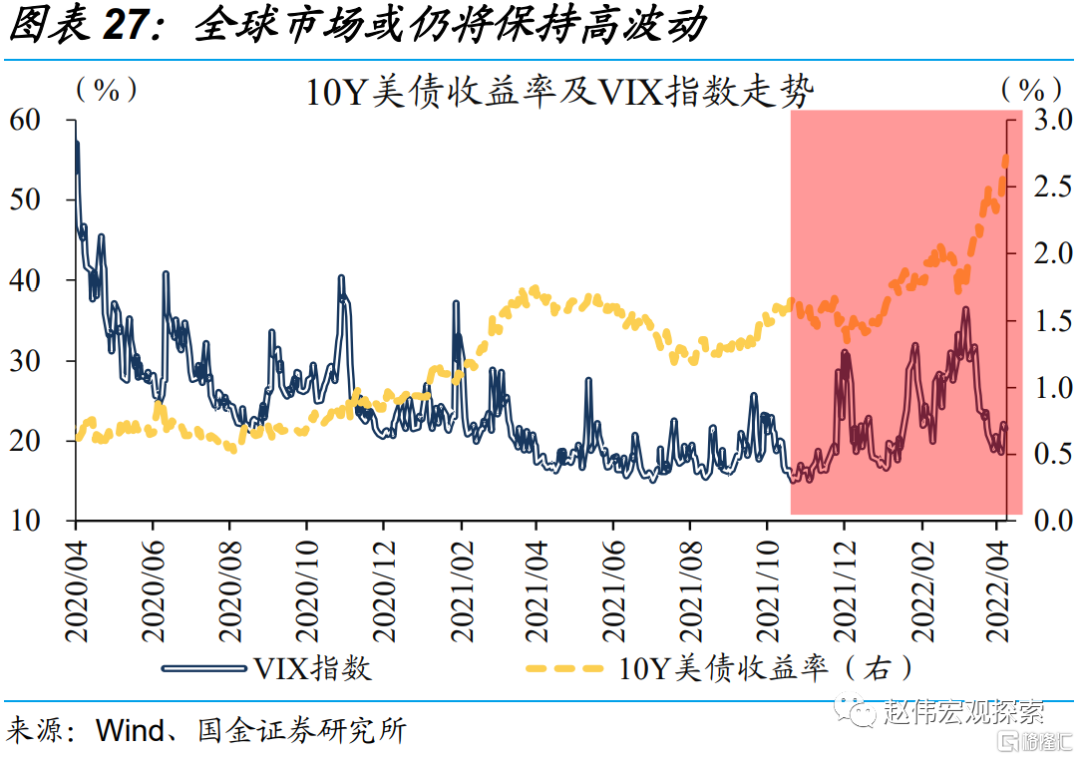

未來一段時期,對美聯儲縮表預期的進一步消化過程中,全球資本市場或保持高波動。從時間、節奏及力度來看,更早、更快、更強縮表,或釋放出更緊的緊縮信號。為了更好地捕捉縮表對流動性環境的影響,美聯儲隔夜逆回購操作規模等指標值得重點關注。中短期來看,對美聯儲縮表預期的消化過程中,作為資產定價的錨,美債長端利率或仍將延續上行趨勢,使得全球資本市場保持高波動。

風險提示:美聯儲核心通脹居高不下;美國就業修復不及預期。

報吿正文

1、周度專題:美聯儲縮表,這輪有何不同?

美聯儲縮錶行將開啟在即,鑑於上輪縮表週期的參考意義有限,我們系統梳理了本輪縮表週期主要的不同之處、可能的演化路徑及市場影響,供您參考。

1.1、美聯儲啟動加息週期後,縮表計劃也提上日程

美聯儲在3月啟動加息週期以來,多名委員吹風5月加息50bp,引發加息預期進一步升温。近期,美聯儲核心官員的態度進一步轉“鷹”。美聯儲主席鮑威爾明確表示,“考慮加息50個基點的選項、以及將政策利率上調至中性利率之上”。2022年FOMC票委、聖路易斯聯儲主席布拉德的表態更為鷹派,“支持美聯儲在2022年下半年將利率升至3%-3.25%”。受此影響,市場對普遍押注美聯儲5月加息50bp、2022全年至少加息250bp。

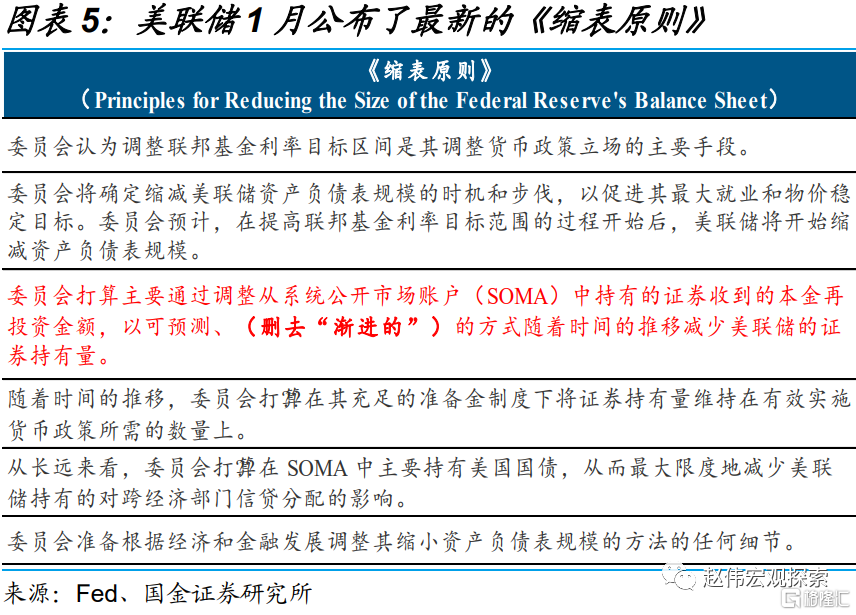

與此同時,美聯儲最新公佈的3月會議紀要,也在提前“預熱”5月可能啟動縮表。美聯儲在1月會議中公佈了最新的《縮表原則》,但未點明縮表時點及節奏。具體來看,美聯儲認為“調整聯邦基金利率目標區間是其調整貨幣政策立場的主要手段。”,重申“加息後以可預見的方式縮表,主要方式是持有的美債到期不續”。在最新公佈的3月會議紀要裏,美聯儲預計最早或將在5月議息會議上啟動縮表,縮表上限定為每月縮減600億美元美債及350億美元MBS,最快或將在3個月左右達到縮表上限。

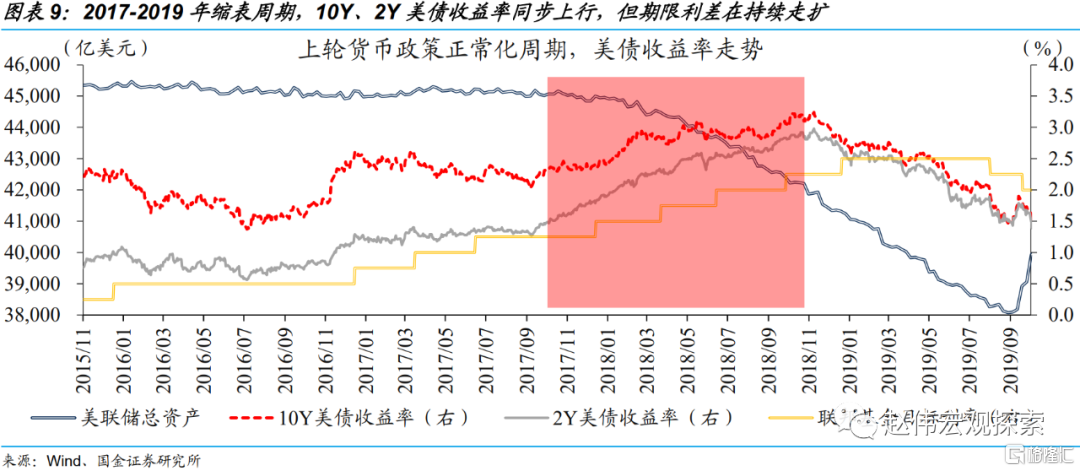

不過,由於缺少足夠的歷史可比經驗,市場對縮表預期的消化以參考上輪縮表週期為主。美聯儲加息操作,對美債中短端利率的影響更為直接,對美債長端利率的影響相對間接。與加息操作不同,再綜合考慮美聯儲持有的美債期限結構來看,縮表對美債長端利率的推升作用更為直接。不過,由於缺少足夠的歷史可比經驗,市場對縮表預期的消化眼下主要錨定2017-2019年縮表週期。

不過,由於缺少足夠的歷史可比經驗,市場對縮表預期的消化以參考上輪縮表週期為主。美聯儲加息操作,對美債中短端利率的影響更為直接,對美債長端利率的影響相對間接。與加息操作不同,再綜合考慮美聯儲持有的美債期限結構來看,縮表對美債長端利率的推升作用更為直接。不過,由於缺少足夠的歷史可比經驗,市場對縮表預期的消化眼下主要錨定2017-2019年縮表週期。

1.2、與上輪相比,美聯儲本輪縮表或有着諸多不同

與上輪不同的是,本輪縮表預計將於首次加息後啟動,“醖釀期”明顯縮短。歷史回溯來看,美聯儲上輪政策正常化的推進節奏緩慢,在加息4 次後才啟動縮表,“醖釀”時間極長。從最新跟蹤來看,美聯儲在12月會議紀要中明確表示,“幾乎所有與會者都同意在首次加息後啟動縮表”,再考慮到3月加息已經落地,本輪縮表的“醖釀期”更短,最早或將於5月啟動。

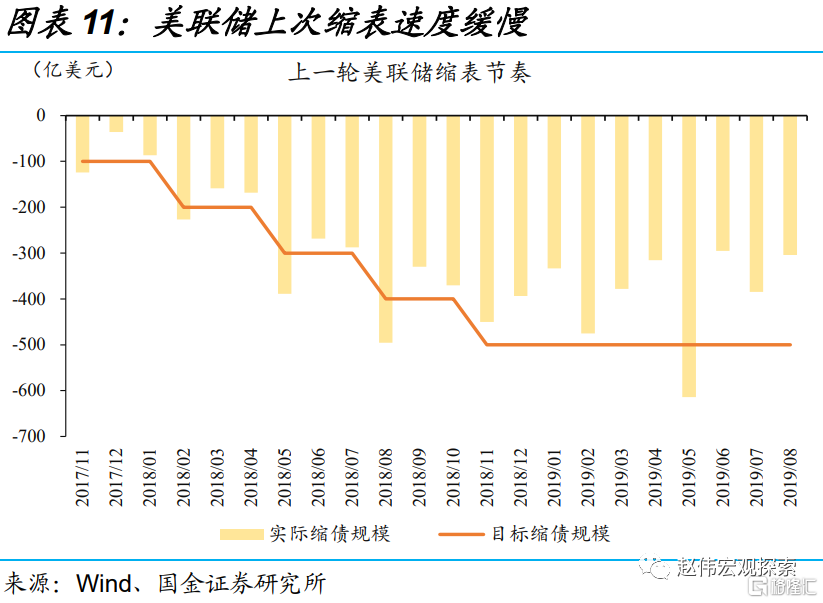

上輪縮表節奏緩慢、力度有限,相比而言,本輪縮表的節奏與力度都將大幅提升。回顧美聯儲2017年-2019年縮表歷程,美聯儲啟動縮表時將每月縮減目標定為60億美元美債及40億美元MBS,在經歷4個季度後才達到每月300億美元美債及200億美元MBS的縮減上限。結合3月會議紀要來看,美聯儲最早可能在5月啟動縮表,並將首月的縮減目標定為300億美元美債及200億美元的MBS,最快或在1個季度後達到每月600億美元及350億美元的縮減上限。顯而易見,美聯儲本輪縮表的節奏與力度都將大幅提升。

上輪縮表節奏緩慢、力度有限,相比而言,本輪縮表的節奏與力度都將大幅提升。回顧美聯儲2017年-2019年縮表歷程,美聯儲啟動縮表時將每月縮減目標定為60億美元美債及40億美元MBS,在經歷4個季度後才達到每月300億美元美債及200億美元MBS的縮減上限。結合3月會議紀要來看,美聯儲最早可能在5月啟動縮表,並將首月的縮減目標定為300億美元美債及200億美元的MBS,最快或在1個季度後達到每月600億美元及350億美元的縮減上限。顯而易見,美聯儲本輪縮表的節奏與力度都將大幅提升。

不同於2017年的高增長、低通脹,當下美國經濟增長雖然維持韌性,但通脹壓力“高燒不退”的背景下,美聯儲政策正常化持續加速。疫情爆發後,美國財政、貨幣雙寬鬆下,經濟快速從衰退走向強力復甦。但在經濟迴歸常態化的過程中,由於忌憚於疫情反覆的影響,貨幣政策等的正常化進程明顯滯後。不過,2021年下半年以來,就業市場強勁指向美國經濟增長維持韌性,同時,通脹壓力持續超預期,使得美聯儲持續加快政策正常化進程。

不同於2017年的高增長、低通脹,當下美國經濟增長雖然維持韌性,但通脹壓力“高燒不退”的背景下,美聯儲政策正常化持續加速。疫情爆發後,美國財政、貨幣雙寬鬆下,經濟快速從衰退走向強力復甦。但在經濟迴歸常態化的過程中,由於忌憚於疫情反覆的影響,貨幣政策等的正常化進程明顯滯後。不過,2021年下半年以來,就業市場強勁指向美國經濟增長維持韌性,同時,通脹壓力持續超預期,使得美聯儲持續加快政策正常化進程。

1.3、美聯儲政策正常化加快,仍將階段性擾動市場

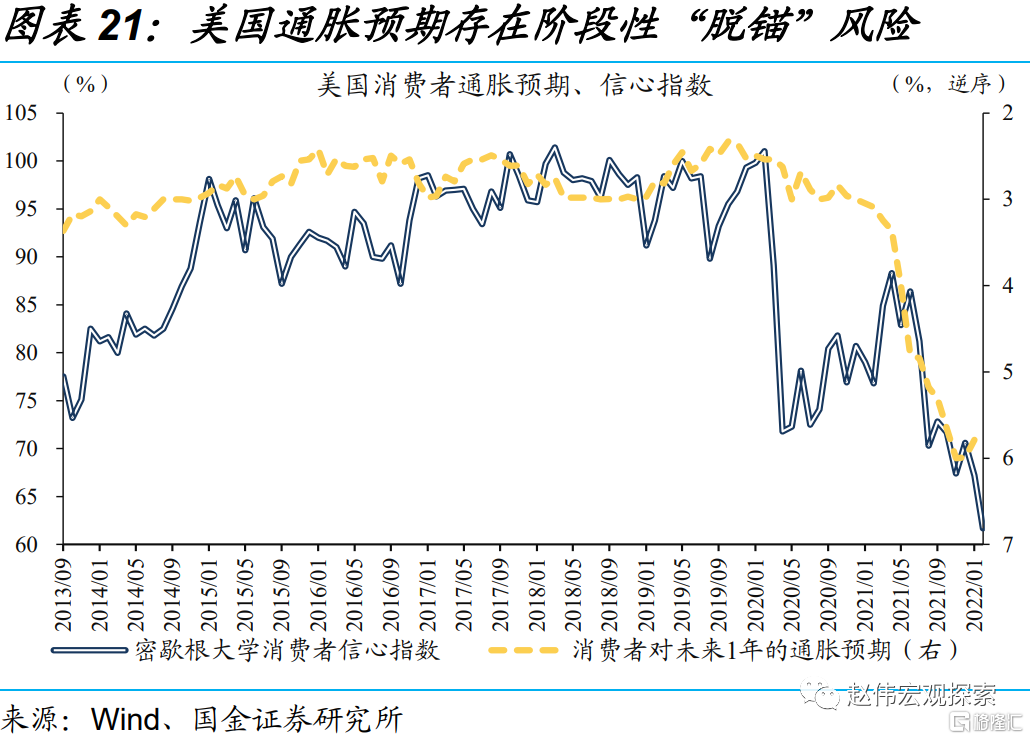

在通脹持續超預期的背景下,為了維護政策公信力,美聯儲加快收緊政策的決心不宜被低估。美聯儲貨幣政策的公信力,很大程度上源於對通脹預期的有效管理。但基於居民角度來看,通脹壓力的持續存在、容易反噬通脹預期,進一步導致通脹“自我實現”,不斷創新低的消費者信心指數即是直接證明。“滯脹”壓力下,對於維護公信力的美聯儲而言,通脹預期“脱錨”的危害甚至大於通脹本身,打壓通脹自然成為首要任務。基於此,在通脹壓力尚未出現緩和之前,不宜低估美聯儲加快收緊政策的決心。

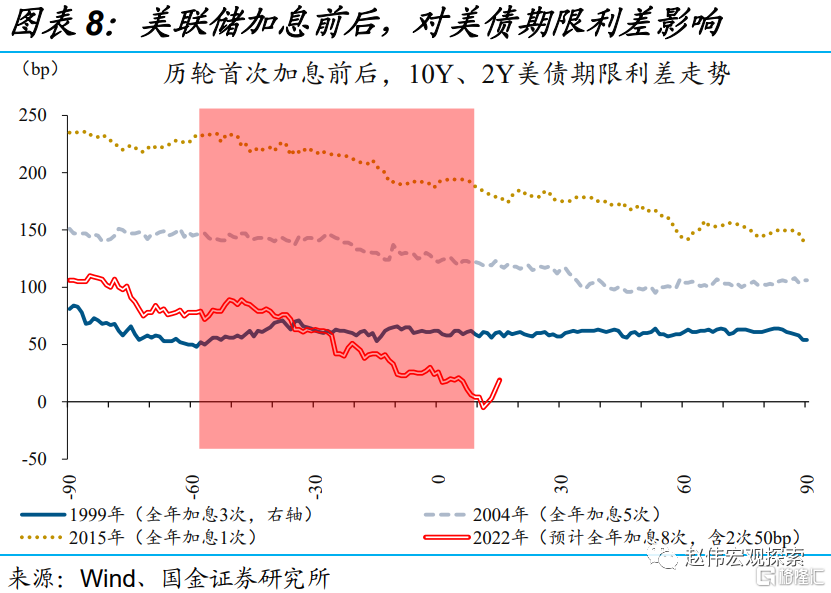

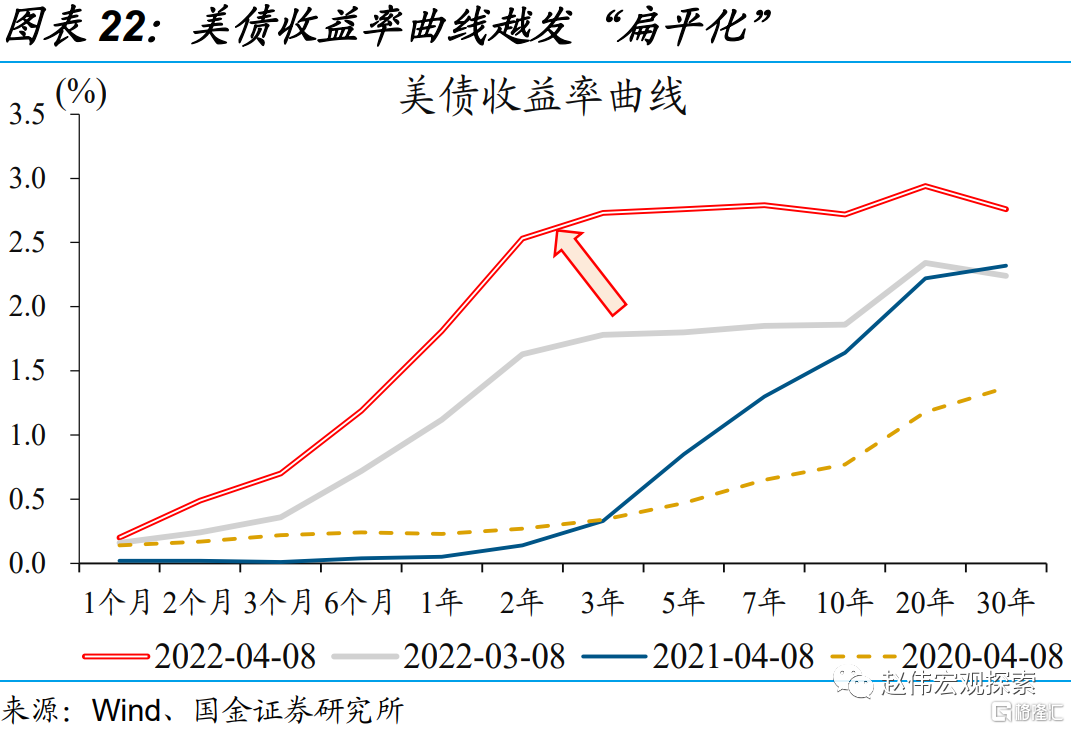

為了合理引導預期、避免美債期限利差過度倒掛,主動縮表也在美聯儲考慮範圍內。歷史回溯來看,加息週期下,短期利率趨於上升,美國銀行往往會提高企業貸款和消費貸款的利率。與此同時,當收益率曲線趨平時,由於利潤受到擠壓,美國銀行的放貸意願會大幅降温。尤其是對於高度依賴貸款的小企業、低收入居民而言,所承受壓力的顯現需要持續跟蹤。為了避免美債期限利差倒掛的不利影響,美聯儲或實施強力縮表,使得收益率曲線陡峭化。

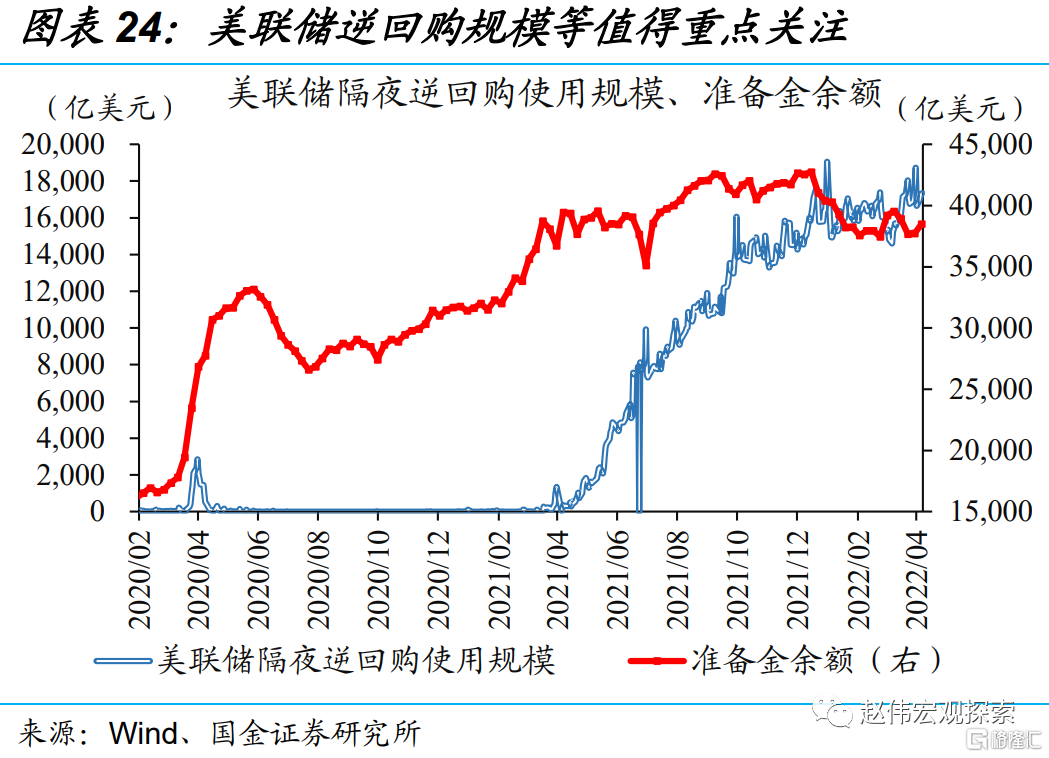

為了更好地捕捉流動性環境變化,美聯儲隔夜逆回購操作規模等值得重點關注。美聯儲過去通過調整準備金調整聯邦基金利率,在2019年改為“充足準備金框架”後,主要使用管理利率(準備金利率IOR和隔夜逆回購利率)來影響聯邦基金利率,標誌着從“走廊體系”轉為“地板體系”。充足準備金下,隔夜逆回購使用量的上升緩解了準備金餘額的增長,吸納了貨幣市場的超額流動性。這意味着,隔夜逆回購規模的變化,可直接映射流動性環境的變化。

為了更好地捕捉流動性環境變化,美聯儲隔夜逆回購操作規模等值得重點關注。美聯儲過去通過調整準備金調整聯邦基金利率,在2019年改為“充足準備金框架”後,主要使用管理利率(準備金利率IOR和隔夜逆回購利率)來影響聯邦基金利率,標誌着從“走廊體系”轉為“地板體系”。充足準備金下,隔夜逆回購使用量的上升緩解了準備金餘額的增長,吸納了貨幣市場的超額流動性。這意味着,隔夜逆回購規模的變化,可直接映射流動性環境的變化。

未來一段時間,對縮表預期的消化過程中,美債長端利率或仍將延續上行趨勢,全球資本市場保持高波動。從時間、節奏及力度來看,更早、更快、更強縮表,或釋放出更緊的緊縮信號。中短期來看,對流動性“變局”定價不足,依然是擾動全球資本市場的重要因素。對縮表預期的消化過程中,作為資產定價的錨,美債長端利率或仍將延續上行趨勢,使得全球資本市場保持高波動。

經過研究,我們發現:

(1)近期,美聯儲吹風5月加息50bp、引發加息預期進一步升温的同時,也在提前“預熱”5月可能啟動縮表。不過,由於缺少足夠的歷史可比經驗,市場對美聯儲縮表預期的消化主要參考上輪縮表週期。

(2)與2017年緩慢縮表相比,美聯儲本輪縮表節奏更快、力度更大,釋放的緊縮信號更強。不同於2017年經濟增速高企、通脹水平温和,當下美國經濟增長維持韌性的同時,通脹壓力“高燒不退”,使得美聯儲政策正常化持續加速。

(3)為了維護“滯脹”壓力下的政策公信力,美聯儲加快收緊政策的決心不宜被低估。未來一段時期,對美聯儲縮表預期的進一步消化過程中,美債長端利率或仍將延續上行趨勢,使得全球資本市場保持高波動。

風險提示:

1、美國核心通脹居高不下。美國供應鏈瓶頸持續時長超預期,疊加勞動力成本增速高企,共同推升美國核心通脹。

2、美國就業修復不及預期。若美國通脹壓力高企的同時,就業修復不及預期,美聯儲貨幣政策將會因為“類滯脹”格局而陷入兩難。

More Content