本文來自格隆匯專欄:興業研究魯政委,作者:顧懷宇 何帆 魯政委

本期關注:2、3月份降準降息連續落空,衍生品市場對降息的預期回調,二季度債市博弈的焦點將是什麼?回顧3月,特別是3月11日社融數據公佈以來,10年-1年利差收窄開始由10年國債下行主導,10年期國債利率與短期資金利率脱敏,説明目前來看,“寬貨幣”已經不再是10年期國債的主要矛盾,原因在於,這部分的預期差正在慢慢消失,市場幾乎所有人都不認為資金面短時間會收緊,因此短期資金利率暫時的變化並不會引發長端利率的波動,而對於經濟基本面,當前市場分歧巨大,特別是高頻數據與中頻數據、疫情影響下經濟受挫與5.5%經濟增速目標的矛盾,分歧產生了交易,因此經濟基本面成為了3月債市的主要矛盾。5年期FR007利率互換是一個連接債券和貨幣市場的品種,5年期國開債利率與5年期FR007利率互換利差的結果消除了貨幣市場的影響,更能反映債券自身的走勢。該利差自2021年一直呈下行走勢,當前的利差僅為21bp,3月低點為17bp,利差創下2018年以來的新低,大概率已經是該利差的底部區間,在當前資金面還算穩定的關口,反過來做闊利差是一個賠率與勝率都不錯的選擇。同時,5年期國開債與5年期FR007利率互換利差對5 年期國開債利率有較強領先性,據此可以推測5年期國開債底部可能已經或即將出現。 展望二季度,海外發達經濟體進入加息週期,時間並不是貨幣寬鬆週期的朋友,在不搞“大水漫灌”的基調下,即便降準降息,資金價格也未必大幅下行,料後續債市對降準降息將逐漸脱敏。反映社會活動的指標與債券市場的關係緊密,10年期國債利率與機場吞吐量幾乎同頻振動,隨着疫情發酵,2022年3月白雲機場的旅客吞吐量回落至2019年同期的35%,對應當前債市利率下行,後續仍需關注社會活動的恢復程度。疫情的不確定性令市場對經濟基本面的分歧加劇,市場將關注如何實現5.5%的經濟增速目標,因此財政政策可能會成為二季度博弈的焦點。上週流動性:上週公開市場操作淨回籠5800億元,DR007均值為1.98%,低於7天逆回購利率12bp,1年期股份制銀行NCD發行利率均值為2.49%,低於1年期MLF利率36bp,隔夜回購佔比均值為84%,低於90%的警戒線;信用債淨融資為負。本週關注:本週重點關注3月CPI、PPI、社融數據、M0、M1、M2數據以及70個大中城市新建商品住宅價格指數。央行操作和市場前瞻:本週逆回購到期400億元,MLF到期1500億元,國庫現金定存到期700億元,NCD到期5880億元。本週國債計劃發行2只,發行額970億,淨融資額-1531.2億;本週地方債計劃發行21只,發行額508.01億,淨融資額-37.32億;本週政金債計劃發行4只,發行額190億,淨融資額-2110億。

一、降息預期回調

2022年1月17日降息後,現實的資金利率3M Shibor從2.5%持續下行近13bp至2.37%,但反映預期的1年期3M Shibor利率互換在2月、3月連續兩個月降息落空後,利率中樞一直在上行。當前1年期3M Shibor利率互換利率已經較1月17日降息當日高出近2bp,一降一升帶動1年期3M Shibor利率互換與3M Shibor利差由負轉正。

類似的情景在2020年4月也曾出現過,2020年4月7日央行宣佈下調超額準備金利率至0.35%,1年期3M Shibor利率互換與3M Shibor利差短暫轉負至-0.1%附近,隨後3個交易日,1年期3M Shibor利率互換利率迅速回調至消息發佈前水平,2020年4月15日年內第二次降息利好兑現後,1年期3M Shibor利率互換利率不降反升,與3M Shibor走勢產生分化,兩者利差走闊,2020年5月份並無更多寬鬆信號釋放後,兩者利差回調至20bp以上。2022年2月、3月連續兩個月降息落空後,我們也看到了1年期3M Shibor利率互換與3M Shibor走勢出現了背離,但是兩者利差當前僅為10bp,對比起2020年貨幣寬鬆落空的情景仍然較窄,表明了當前衍生品市場對降息仍有期待,但1年期3M Shibor利率互換利率回到降息前的水平也預示着,即使二次降息,市場對資金價格繼續下行也並不樂觀。

二、短期資金利率暫時失去“錨”作用

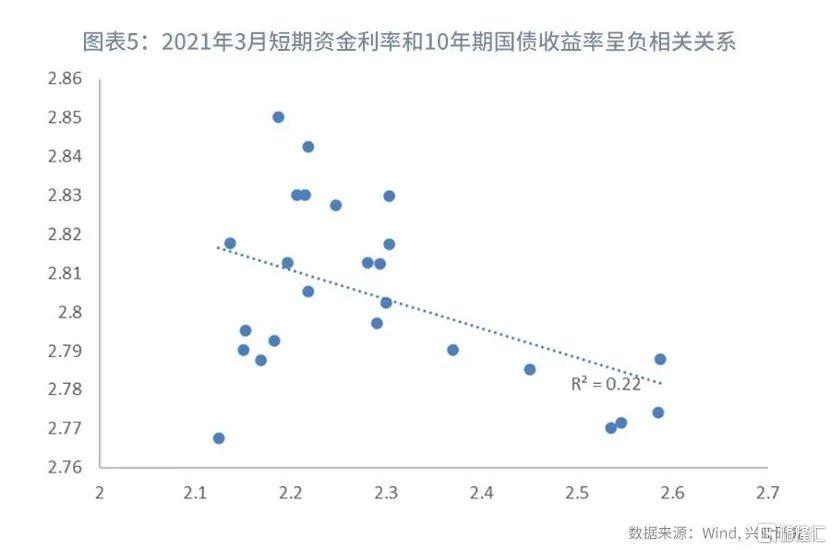

2022年2月15日二次降息並未發生,10年-1年期限利差也從今年高點91bp持續收窄,其中短端利率回調明顯,整個2月的行情我們可以理解為貨幣政策寬鬆不及預期主導了10年-1年期限利差的收窄。2022年3月15日降息再次落空,整個3月10年-1年期限利差依然在收窄,其中1年期國債收益率上行5bp,但是10年期國債收益率反而下行了3個bp,兩者走勢產生分化,特別是3月11日社融數據公佈以來,10年-1年利差收窄開始由10年國債下行主導,這段行情我們認為是由於經濟基本面意外走弱主導的利差收窄。

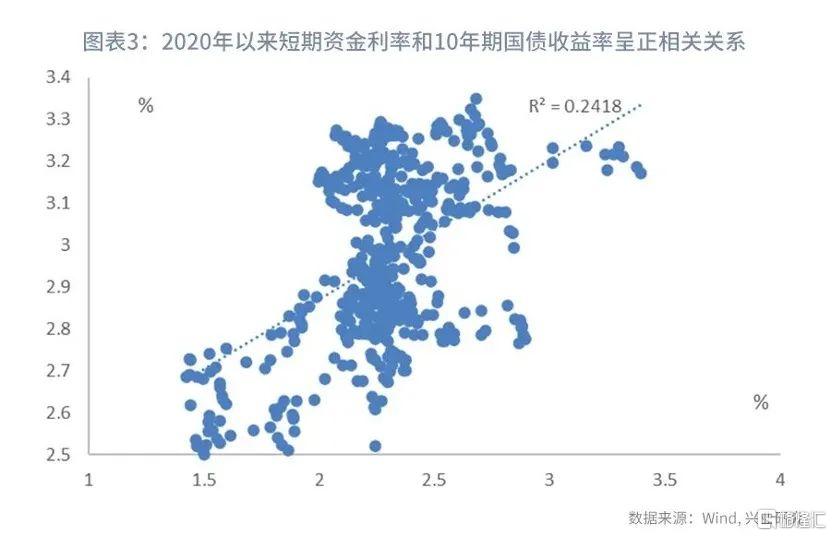

7天期銀行間質押式回購加權利率10日滾動平均可以看作是短期資金利率的代表,雖然影響10年期國債利率的因素較多,但是其仍然無法脱離短期資金利率這個錨。2020年以來,7天期銀行間質押式回購加權利率10日滾動平均與10年期國債利率大致呈正相關關係,基本上較高的短期資金利率對應着較高的10年期國債利率,反之亦然。2022年1-2月這個關係也依然成立,但是我們發現2022年3月兩者關係完全逆轉,説明目前來看,“寬貨幣”已經不再是10年期國債的主要矛盾,原因在於,這部分的預期差正在慢慢消失,市場幾乎所有人都不認為資金面會收緊,因此短期資金的暫時變化並不會引發長端利率的波動,而對於經濟基本面,當前市場分歧巨大,特別是高頻數據與中頻數據的矛盾、疫情影響下經濟受挫與5.5%經濟增速目標的矛盾,分歧產生了交易,因此經濟基本面成為了3月債市的主要矛盾。

三、消除貨幣市場影響後的債券利率可能已觸底

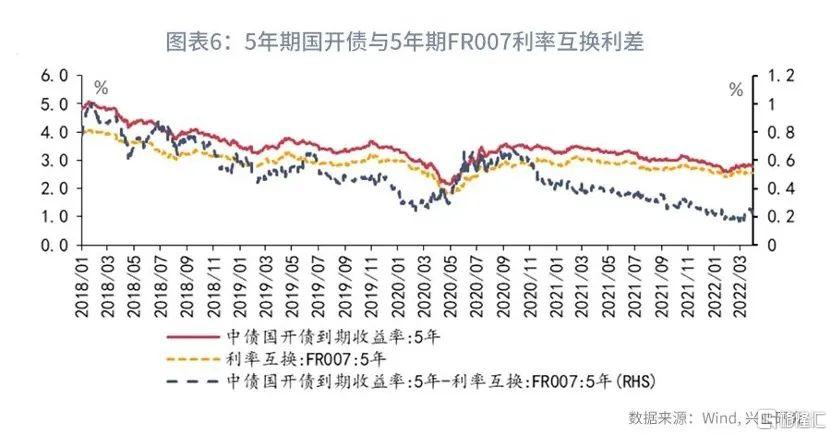

5年期FR007利率互換作為一個連接債券和貨幣市場的品種,5年期國開債利率與5年期FR007利率互換利差的結果消除了貨幣市場的影響,更能反映債券自身的走勢。5年期國開債與5年期FR007利率互換利差呈現出在利率下行階段收窄,在利率上行階段走闊的規律。該利差對5 年期國開債利率有較強領先性,領先約2個月左右。

我們看到該利差自2021年一直呈下行走勢,當前的利差僅為21bp,3月低點為17bp,創下2018年以來的新低,大概率已經是該利差的底部區間,據此可以推測5年國開債底部可能已經或即將出現。在利率下行期間,用5年期FR007利率互換進行套保是個很好的選擇,但是在利率上行期間,5年期國開債與5年期FR007利率互換利差會走闊,利率互換不再是一個好的套保標的,此時投資者可能會面臨來自現券頭寸上更多的資本利得虧損,這也正是3月正在發生的事情。

在當前資金面還算穩定的關口,反過來做闊5年期國開債利率與5年期FR007利率互換利差是一個賠率與勝率都不錯的選擇,當前5年期FR007為2.55%,而R007大部分時間在2.55%以下,同時,做闊利差時做多的5年期FR007利率互換還可以獲得正Carry。

1年期FR007利率互換能較好地判斷1年期國債利率的頂和底。由於利率互換受實際的浮動端利率的影響較大,相較於1年期國債而言,呈現出頂點較低,底點較高的特點。

2022年2月1年期國債利率大幅下行,但是短期資金7天銀行間質押式回購利率並未明顯下行,這造成了債券走勢與利率互換走勢發生背離,1年期FR007利率互換與1年期國債利差達到了27bp,為2021年以來的最大利差,接近2020年5月利率底部時31bp的極限利差,這意味着短端債券利率很可能也處於底部區間。

四、財政政策可能是二季度博弈焦點

2022年貨幣政策提前發力,但是降息並未明顯提振市場情緒,以居民部門的中長期貸款投放來看,通常來説該指標在1月因開門紅等原因爆發,次月回落。在2021年12月降LPR1Y利率5個bp、2022年1月降LPR5Y利率5個bp的背景下,2022年1月居民部門的中長期貸款的環比增長高點為7391億元,2月環比增長低點為-458億元,這是該數據有統計以來首次轉負;2019年11月降LPR5Y利率5個bp後2020年1月的環比增長高點為26119億元,2月環比低點為371億元。2022年1月的高點、2月的低點分別低於2020年1月的高點、2月低點,而這還是在2020年2月疫情爆發情形下的低點,二季度經濟增長可能仍需要依靠財政發力。

展望二季度,海外發達經濟體進入加息週期,時間並不是貨幣寬鬆週期的朋友,在不搞“大水漫灌”的基調下,即便降準降息,資金價格也未必大幅下行,債市對降準降息逐漸脱敏。

反映社會活動的指標與債券市場的關係緊密,10年期國債利率與機場吞吐量幾乎同頻振動,隨着疫情發酵,2022年3月白雲機場的旅客吞吐量回落至2019年同期的35%,對應當前債市利率下行,後續仍需關注社會活動的恢復程度。疫情的不確定性令市場對經濟基本面的分歧加劇,市場將關注如何實現5.5%的經濟增速目標,因此財政政策可能會成為二季度博弈的焦點。

五、本週市場前瞻

央行操作和流動性前瞻:本週逆回購到期400億元,MLF到期1500億元,國庫現金定存到期700億元,NCD到期5880億元。

本週債券發行計劃:本週國債計劃發行2只,發行額970億,淨融資額-1531.2億,較上週下降2448.5億;本週地方債計劃發行21只,發行額508.01億,淨融資額-37.32億,較上週下降151.93億;本週政金債計劃發行4只,發行額190億,淨融資額-2110億,較上週下降1984.1億。

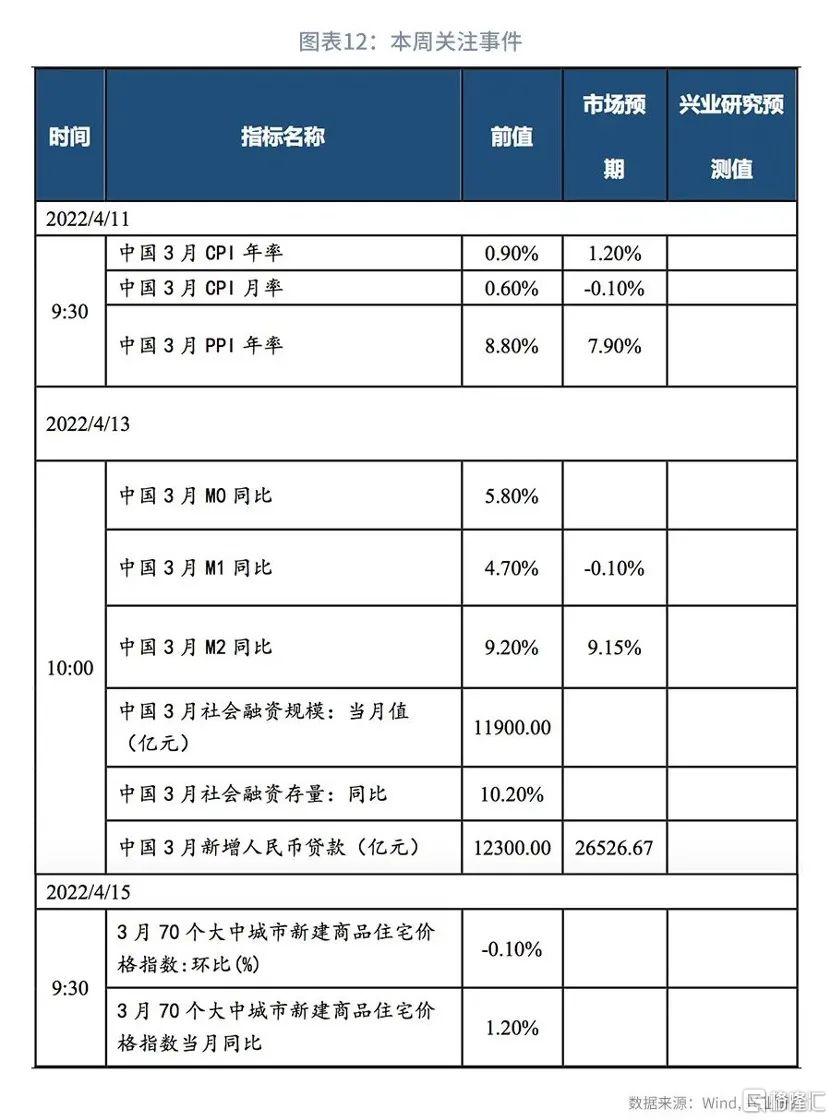

本週關注事件:本週重點關注3月CPI、PPI、社融數據、M0、M1、M2數據以及70個大中城市新建商品住宅價格指數。

More Content