本文來自:靜觀金融,作者: 張靜靜

摘要

美元指數為何反彈?從事件驅動到歐美再度分化。俄烏衝突前,我們曾多次指出2022年美元大概率貶值。事實上,今年以來美元指數未貶反升:2月24日-3月8日主要由俄烏衝突引發的避險情緒推動,但避險情緒降温後美元仍有破百架勢或與俄烏衝突令歐洲經濟受損有關。俄烏衝突加劇了歐洲通脹壓力的同時也令其經濟前景存在不確定性,進而歐洲央行上半年加息預期不升反降。相比之下,俄烏衝突對美國影響相對中性。加上美國居民部門仍有一定消費力,因此俄烏衝突後美聯儲加息預期並未減弱。美強歐弱局面再度顯現,美元被動升值。

假若美元再度破百,新興製造國或有流動性隱患。5月FOMC後美聯儲就將實施縮表且本輪縮表節奏將顯著快於2017-2019年,進而全球將承受更大的流動性壓力。經驗上,一旦美元指數與美國國債收益率同步走高,新興市場就會爆發流動性危機。在加速加息與提速縮表的預期下,美債收益率暫時難言見頂,目前新興市場面臨流動性衝擊的概率正快速上升。值得注意的是,當前資源品價格維持高位,新興市場中的資源國相對安全,製造國將面臨更大流動性挑戰。

一旦美股下挫,全球流動性或迎二次衝擊。我們認為下半年美國經濟放緩、明年衰退風險較高。80年代末以來每輪美國經濟衰退前夕都會爆發全球性流動性危機。經驗上,全球流動性衝擊會分為兩個階段:第一階段是非美流動性迴流美國,第二階段是美股重挫引發全球性流動性衝擊。我們認為俄烏衝突、美聯儲縮表已經觸發全球流動性進入第一衝擊階段,一旦美元指數破百該階段的流動性風險將進一步加劇。進一步看,隨着10年期美債收益率走高,美股風險溢價已經逼近2018年Q4的低位水平,而2018年美股重挫就是在縮表背景下美股風險溢價驟降的結果。但與彼時不同的是,疫後財政轉移支付疊加極低的資金成本令美股槓桿率進一步攀升。一旦美債收益率進一步走高、美股風險溢價轉負,美股下行壓力或將高於2018年Q4並極有可能令全球進入流動性衝擊的第二階段。幸運的是,即便爆發流動性危機,也僅侷限於金融體系內部,因此只要美聯儲貨幣轉松該風險就會消退、不會持續。

對國內權益市場而言,3月16日金融委會議確立了政策底;往後看,國內疫情若於4月中下旬降温、穩增長政策有望同步發力,Q2內經濟底亦將成形。但美股重挫前景或將在一定程度上約束A股風險偏好,因此市場底恐將在美股下挫、全球流動性衝擊過後正式確立。

正文

一、美元指數為何反彈:從事件驅動到歐美再度分化

從2021年10月6日報吿《2022年六大宏觀猜想》到2022年海外經濟年度展望《美國的2022:經濟加油;政策轉向》,我們曾多次指出2022年歐洲政治及經濟格局更加穩固、而中期選舉則將增加美國政策上的不確定性,進而歐洲央行由鴿轉鷹、美聯儲由鷹轉鴿的相對變化將提振歐元、同時打壓美元。

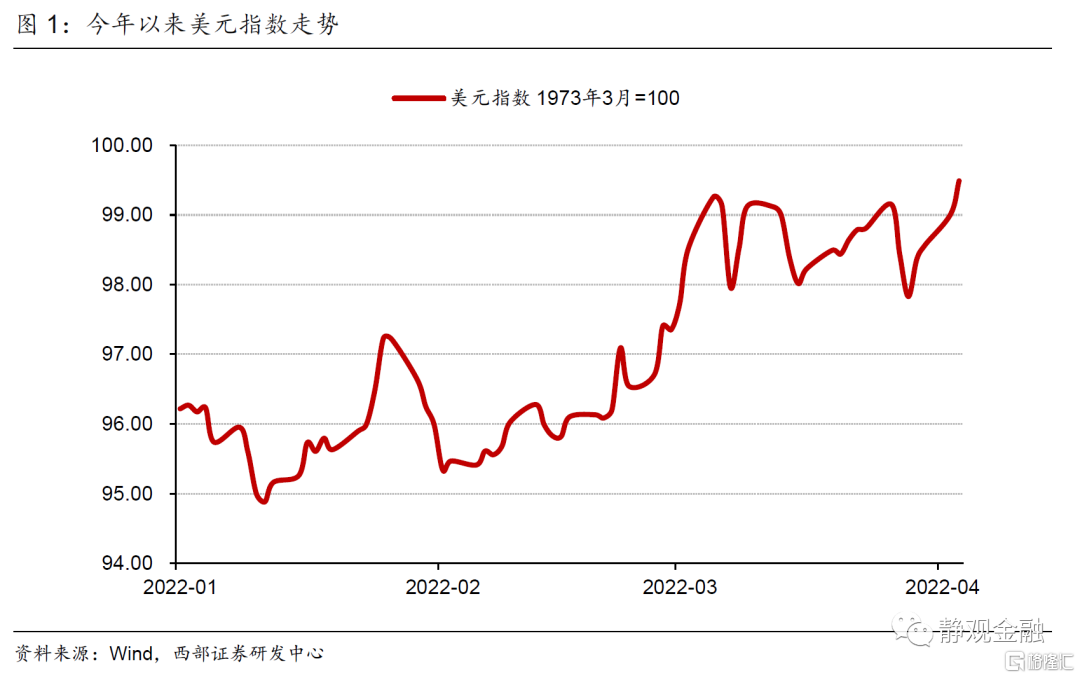

事實上,今年以來美元指數非但沒有貶值,反而自95.97(2021.12.31)升至99.49(2022.4.5)。覆盤來看,此間美元走強分為兩個階段。2月24日-3月8日美元指數走高主要由俄烏衝突引發的避險情緒推動,但隨後美元指數並未因避險情緒降温轉跌,而是高位震盪甚至有破百的架勢。為何美元指數走勢如此超預期?俄烏衝突令歐洲經濟受損或是主因。

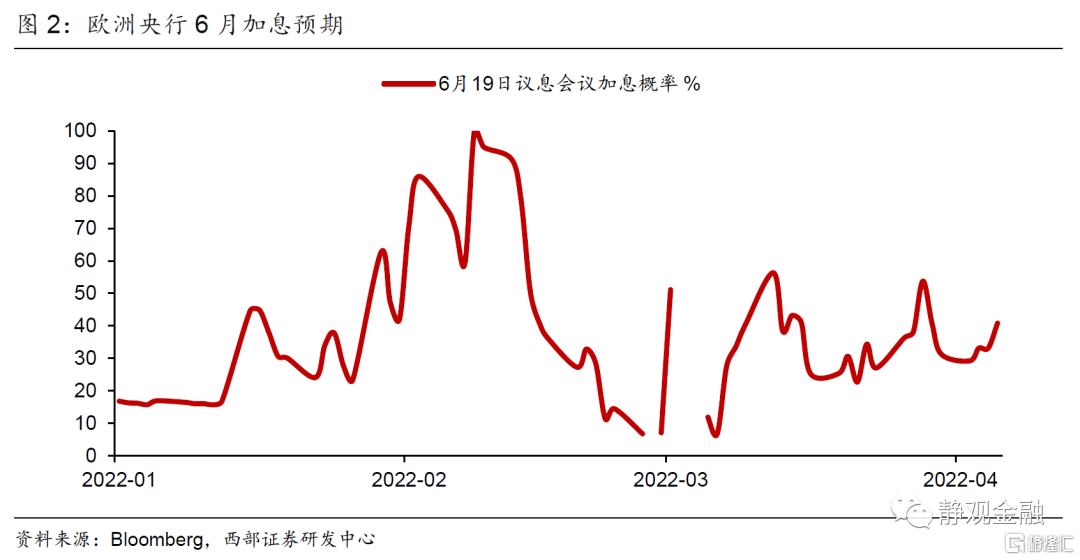

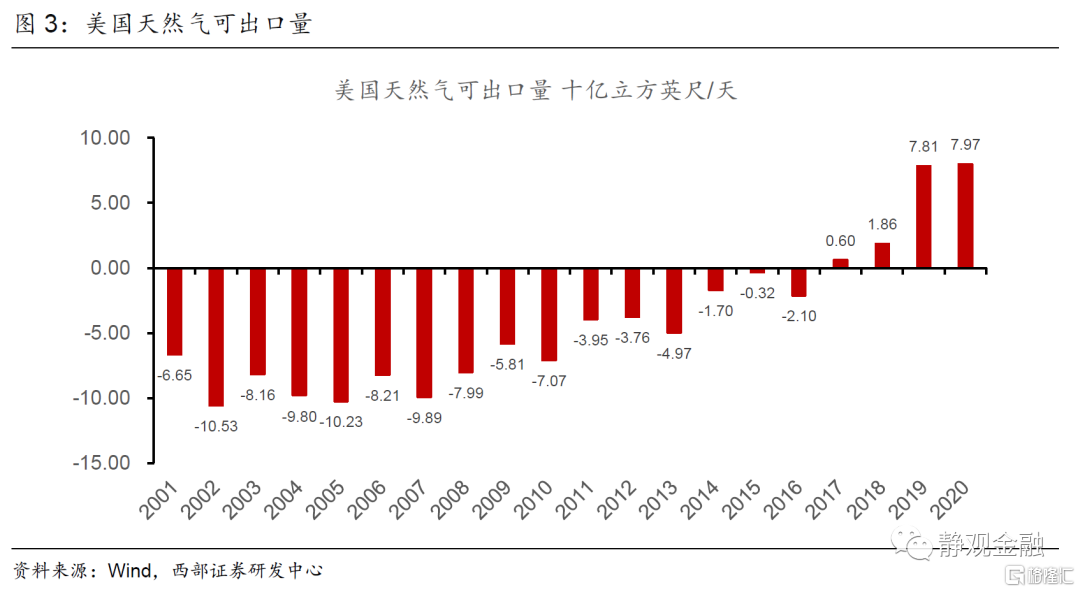

俄烏衝突對歐美的影響截然不同。去年Q4天然氣供給不足已經令歐洲飽受能源價格大漲、通脹飆升之苦,2021年6月後歐元區PPI同比始終保持兩位數增長。2月24日俄烏開戰後進一步加劇了歐洲高通脹壓力,3月歐元區調和CPI同增跳升至7.5%,前值5.9%。但高通脹形勢亦加劇了歐洲經濟增長前景的不確定性,進而歐洲央行上半年加息預期不升反降,如圖2所示。相比之下,美國在能源方面對外依賴度較低,並且自2017年起美國已經成為天然氣淨出口國,俄烏衝突對美國影響相對中性。加上疫後美國財政轉移支付力度顯著高於歐洲,居民部門仍有一定消費力,因此俄烏衝突後美聯儲加息預期並未減弱。美強歐弱局面再度顯現,歐元貶值壓力加劇,美元被動升值。

此外,能源價格大漲、中國疫情突發,令作為製造國的日本承受成本和需求的雙重壓力,日本央行繼續釋放寬貨幣信號,日元大幅貶值,也反向推升了美元。

二、假若美元再度破百,EM製造國或有流動性隱患

日前,多位美聯儲官員表示5月FOMC後就將實施縮表,且根據3月FOMC點評報吿《近憂變遠慮》中的估計,假若縮表持續至明年底,則本輪縮表將令美聯儲減持1.46萬億美元美債,佔當前美債總規模比重為4.8%,而上一輪縮表期間美聯儲減持美債佔比僅為1.9%。可見,本輪縮表將令全球承受更大的流動性壓力。

此外,基於前文,俄烏衝突爆發前,我們認為年內美元貶值概率較高,進而在2月7日撰寫了報吿《為什麼本輪FED加息不會引發新興市場危機?》。但我們在文中也同時闡述了一個規律,一旦美元指數與美國國債收益率同步走高,新興市場就會爆發流動性危機。在加速加息與提速縮表的預期下,美債收益率難言見頂,中樞仍在上移,而俄烏衝突又暫時改變了美元走勢。疊加流動性收緊前景,新興市場面臨流動性衝擊的概率正在快速上升。值得注意的是,當前資源品價格維持高位,因此新興市場中的資源國相對安全,製造國將面臨更大流動性挑戰。一旦美元指數再度破百,就極有可能成為新興製造國爆發流動性衝擊的催化劑。

三、一旦美股下挫,全球流動性或迎二次衝擊

正如4月4日報吿《美債倒掛:成因、規律、影響》中所指出的,CLI變化表明美國經濟已經開始放緩、極低的失業率説明美國經濟處於類似1999-2000年的晚週期階段、需求端將在下半年進一步轉弱,疊加成本高企等因素,下半年美國經濟放緩、明年衰退風險較高。換言之,未來一年美股盈利能力將逐漸趨弱,下行風險本就偏高。此外,我們在3月6日報吿《俄烏衝突會誘發流動性危機嗎?》中指出80年代末以來每輪美國經濟衰退前夕都會爆發全球性流動性危機。可見,未來一年全球爆發流動性衝擊的概率不低。

經驗上,全球流動性衝擊會分為兩個階段:第一階段是非美流動性迴流美國,第二階段是美股重挫引發全球性流動性衝擊。我們認為俄烏衝突、美聯儲縮表已經觸發全球流動性進入第一衝擊階段,一旦美元指數破百該階段的流動性風險將進一步加劇。進一步看,如圖5所示,隨着10年期美債收益率走高,美股風險溢價已經逼近2018年Q4的低位水平,而2018年美股重挫就是在縮表背景下美股風險溢價驟降的結果。但與彼時不同的是,疫後財政轉移支付疊加極低的資金成本令美股槓桿率進一步攀升,如圖6所示,2021年Q4美股個股期權成交量已經升至2019年(疫前)的6倍之高。一旦美債收益率進一步走高、美股風險溢價轉負,美股下行壓力或將高於2018年Q4並極有可能令全球進入流動性衝擊的第二階段。幸運的是,即便爆發流動性危機,也僅侷限於金融體系內部,因此只要美聯儲貨幣轉松該風險就會消退、不會持續。

對國內權益市場而言,3月16日金融委會議確立了政策底;往後看,國內疫情若於4月中下旬降温、穩增長政策有望同步發力,Q2內經濟底亦將成形。但美股重挫前景或將在一定程度上約束A股風險偏好,因此市場底恐將在美股下挫、全球流動性衝擊過後正式確立。

More Content